下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张旭 / 邬亮 / 邵闯

来源: EBS固收研究

摘要

▌2019年可转债发行量大幅增长,二级市场存量处于历史最高位

截至2019年12月6日,2019年已发行可转债99只,同比增长48%。2019年已发行可转债总规模为2413亿元,同比增长206%,二级市场上可转债总数量为190只,债券余额总规模为3374亿元,可转债数量和债券余额总规模都处于近十年来的最高位。我们预计2020年可转债发行量在千亿级别。当前已经发行未上市的可转债共有9只,发行总规模为163亿元。预案已获得证监会核准的可转债共有27只,发行总规模为305亿元。预案获得发审委通过的可转债共有34只,发行总规模为301亿元。

▌2019年可转债二级市场表现靓丽,估值水平提升至历史均值附近

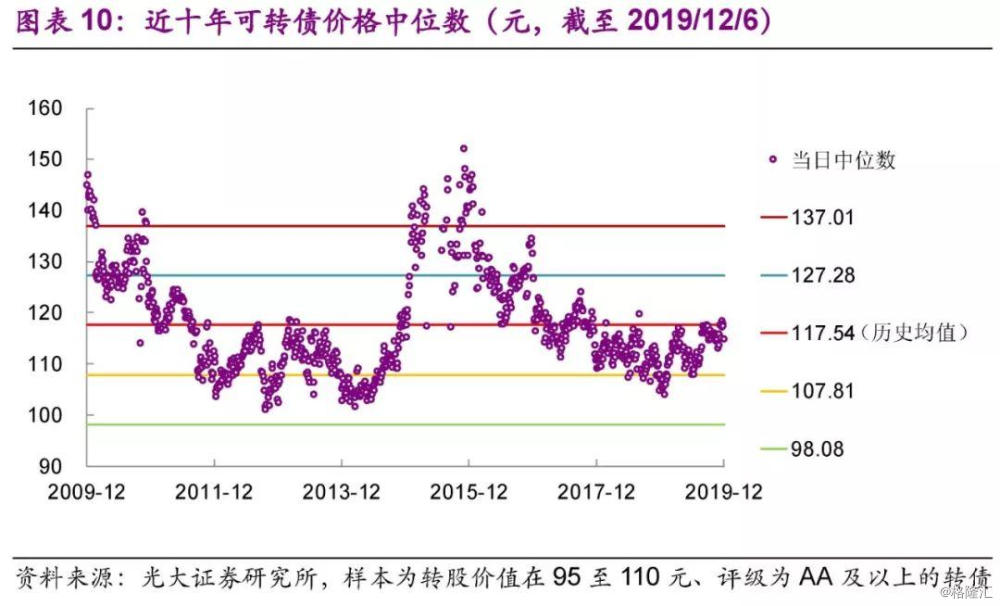

截至2019年12月6日,2019年中证转债指数上涨19.47%,同期上证综指的涨幅为16.77%。中证转债指数2019年以来的涨幅,在2010年以来的十年间排名第2,仅次于2014年。以转股价值在95元至110元、评级为AA及以上的可转债为样本,当前可转债价格中位数为114.96元,较2018年年末(103.95元)显著提升,接近近十年均值(117.54元)。

▌推荐平衡策略,建议积极打新、重视个券机会和下修机会

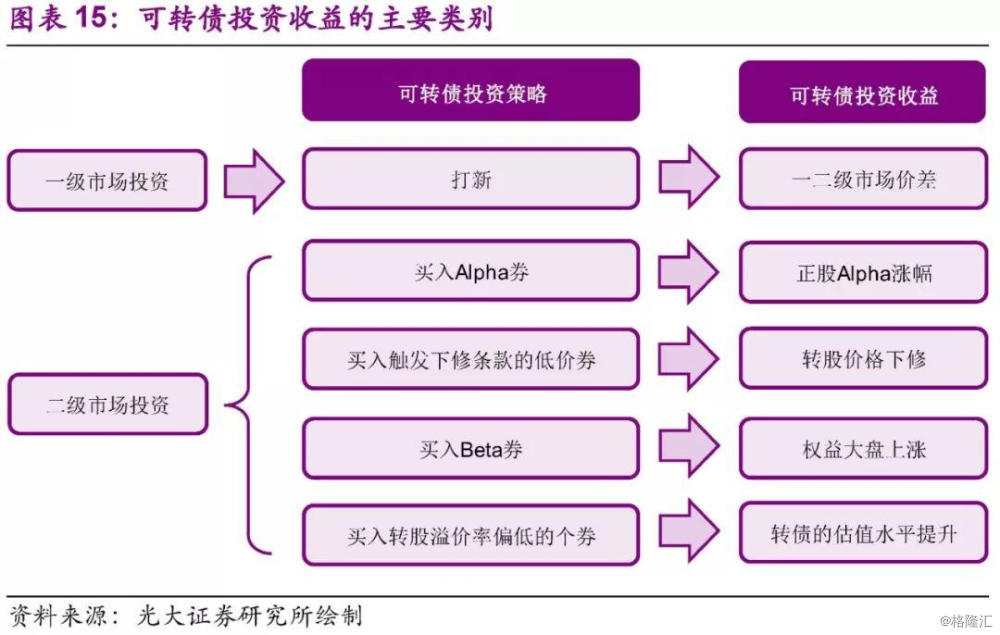

综合考虑宏观形势,权益市场趋势、可转债市场整体估值水平等因素,我们认为在2020年可转债投资的多种收益中,确定性较强是:1)打新收益,新券上市破发的可能性较小,建议一级市场积极参与打新;2)正股Alpha涨幅带来的收益,需要通过对正股的细致研究来增强确定性;3)转股价格下修的收益。我们认为2020年可转债二级市场投资整体策略为平衡策略,择券应综合考虑转债价格和转股溢价率。

▌正股视角的主线:5G、手机、基建、新能源汽车、光伏、维生素等

单纯从正股股价上涨的可能性大小来看,我们预计2020年表现相对强势的正股来自以下几条主线:5G与物联网、手机、基础设施建设、新能源汽车、光伏、维生素、自主可控、食品饮料、水电。考虑到当前可转债价格、转股溢价率、正股估值水平等因素,我们认为存量券中, Beta券方面,光大转债(113011.SH)和招路转债(127012.SZ)公司业绩稳健,转股溢价率较低,是最好的选择。Alpha券方面,我们在正股9条投资主线的相关转债中,综合考虑可转债的转债价格、转股溢价率等因素,推荐基础设施建设(天路、远东、大丰)、5G与物联网产业链(亨通、创维)、手机产业链(大族)、新能源汽车产业链(文灿)、光伏(中来)、维生素(兄弟)。

▌风险提示

经济增速低于预期,相关产业发展低于预期,部分可转债的估值水平偏高。

目录

可转债一级市场回顾与展望

可转债二级市场行情回顾

可转债二级市场估值水平

权益市场展望

可转债投资策略

正股视角的投资机会

条款博弈视角的投资机会

重点推荐的存量券

风险提示

1、可转债一级市场回顾与展望

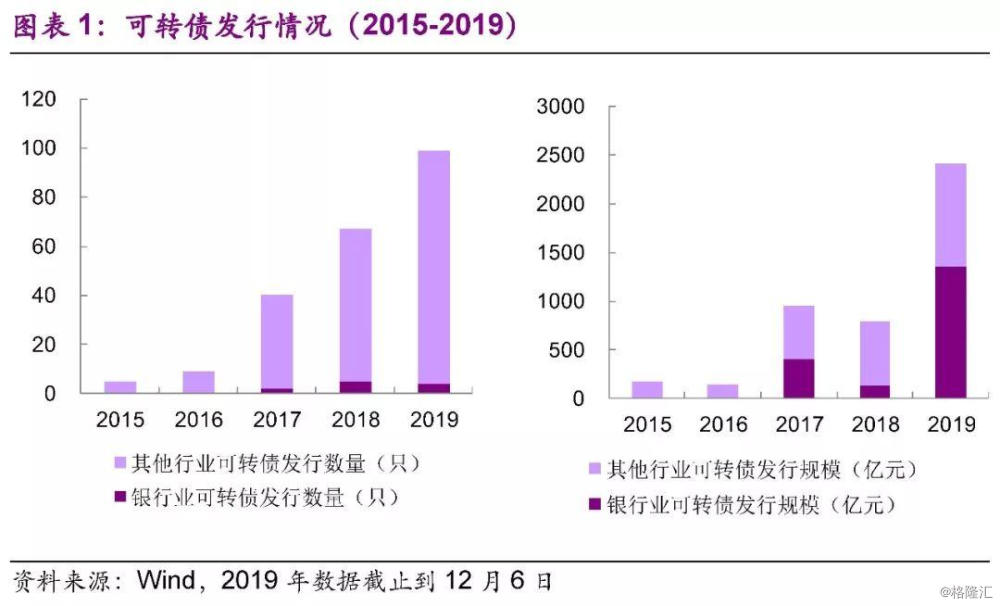

2019年可转债发行量大幅增长。截至2019年12月6日,2019年已发行可转债99只(其中银行业可转债4只),同比增长48%。2019年已发行可转债总规模为2413亿元(其中银行业可转债发行总规模为1360亿元),同比增长206%。

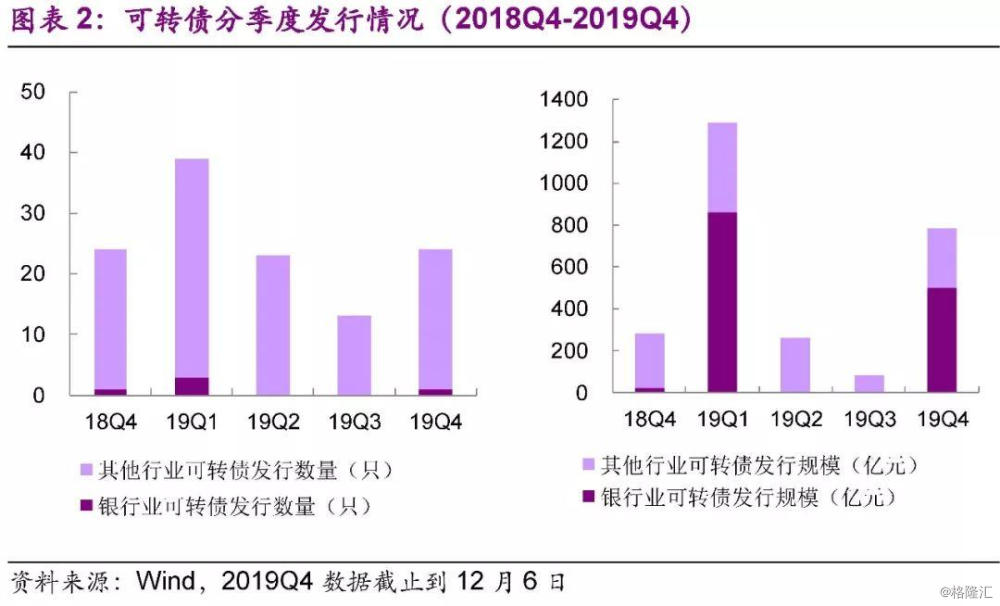

一季度和四季度是可转债发行高峰。分季度来看,2019Q1共发行可转债39只,占全年已发行数量的39%,发行总规模为1287亿元,占全年已发行规模的53%。截至2019年12月6日,2019Q4已发行可转债24只,占全年已发行数量的24%,发行总规模为782亿元,占全年已发行规模的32%。

可转债市场规模显著提升。由于一级市场可转债发行量大幅提升,可转债二级市场规模显著提升。截至2019年12月6日,二级市场上可转债总数量为190只,债券余额总规模为3374亿元,可转债数量和债券余额总规模都处于近十年来的最高位。

可转债相对定增的优势仍在。2019年可转债发行量大幅提升,一个重要原因是上市公司定增难度更大。2019年11月8日,证监会公告:拟对《上市公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》、《上市公司非公开发行股票实施细则》进行修改,拟将创业板公司定增的资产负债率、盈利等方面的条件放松,此举可能对可转债发行造成影响。我们认为上市公司通过可转债融资,相对于定增具有的优势仍然存在,这种优势包括:1)股本增加并非一次性完成,缓和了对股价的冲击;2)可转债上市即可转让,没有锁定期,而定增往往设有半年以上的锁定期;3)定增价格往往低于发行前期的股价,而可转债的转股价不低于每股净资产和发行前期的股价,保护了原股东的利益。

预计2020年可转债发行量在千亿级别。截至2019年12月6日,已经发行未上市的可转债共有9只,发行总规模为163亿元。预案已获得证监会核准的可转债共有27只,发行总规模为305亿元。预案获得发审委通过的可转债共有34只,发行总规模为301亿元。预案获得股东大会通过的可转债共有153只,发行总规模为2787亿元。

打新收益的确定性强。2019年上半年共有58只可转债上市,首日涨幅(相对于发行价,下同)平均值为9.21%。上市首日涨幅大于或者等于0的可转债为48只,占总数的82.76%,上市首日涨幅小于0的情况主要发生在2019年1月和5月,主要原因是权益市场在2018年12月和2019年4月出现了显著的向下调整。截至2019年12月6日,2019年下半年已有39只可转债上市,首日涨幅平均值为6.98%。上市首日涨幅大于或者等于0的可转债为37只,占总数的94.87%。

2、可转债二级市场行情回顾

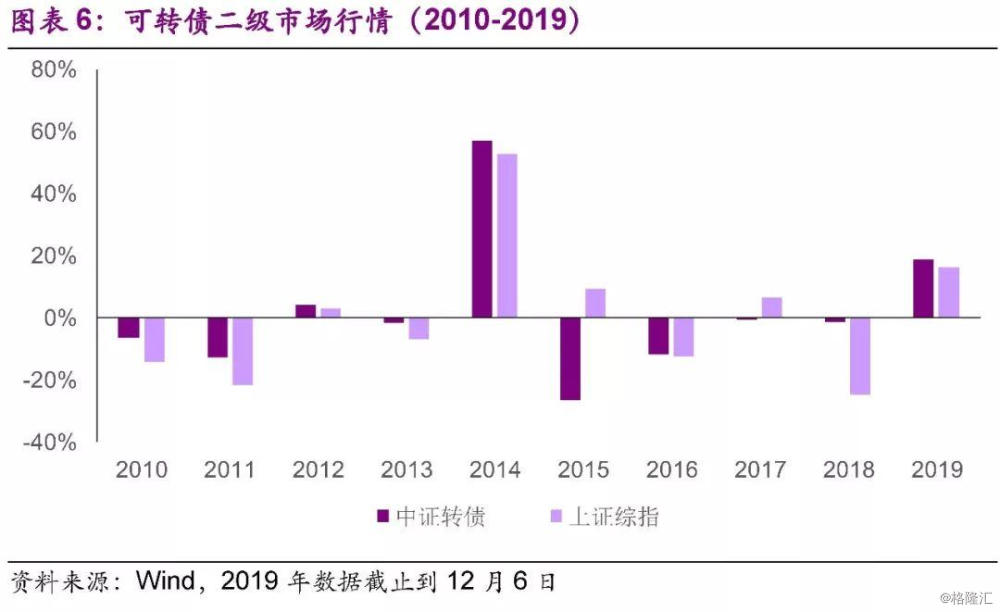

2019年可转债二级市场表现靓丽。截至2019年12月6日,2019年中证转债指数(000832.CSI)上涨19.47%,同期上证综指的涨幅为16.77%。中证转债指数2019年以来的涨幅,在2010年以来的十年间排名第2,仅次于2014年(涨幅为56.94%)。

可转债指数2019年的涨幅基本来自于Q1。分季度来看,2019Q1权益市场大幅上涨,上证指数涨幅为23.93%,同期中证转债指数涨幅为17.48%。除了一季度,可转债表现突出的是三季度,2019Q3权益市场小幅下跌,上证指数跌幅为2.47%,同期中证转债指数上涨3.62%。

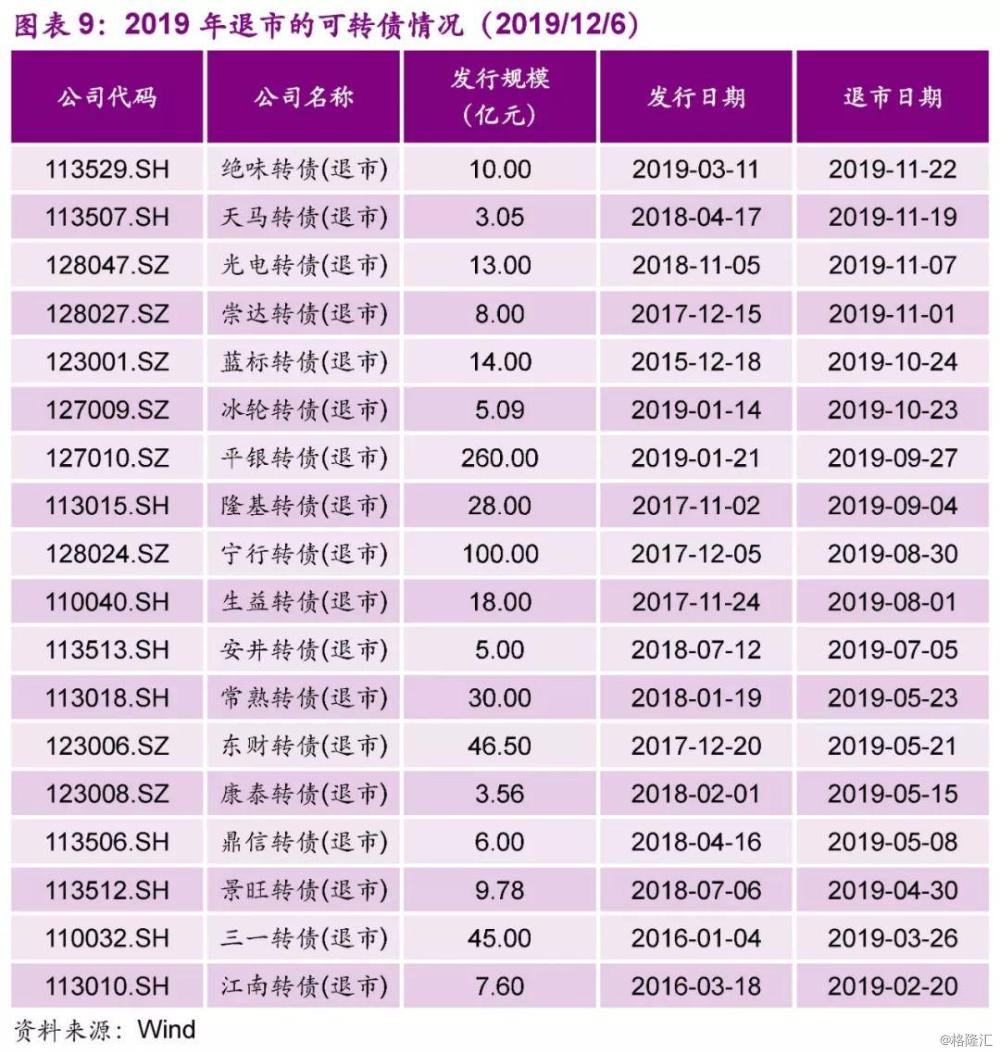

2019年可转债退市数量较多。截至2019年12月6日,2019年共有18只可转债退市,其中冰轮转债、平银转债、绝味转债是2019年发行的可转债。2019年退市可转债数量,在2010年以来的十年间排名第2,仅次于2015年(30只)。

3、可转债二级市场估值水平

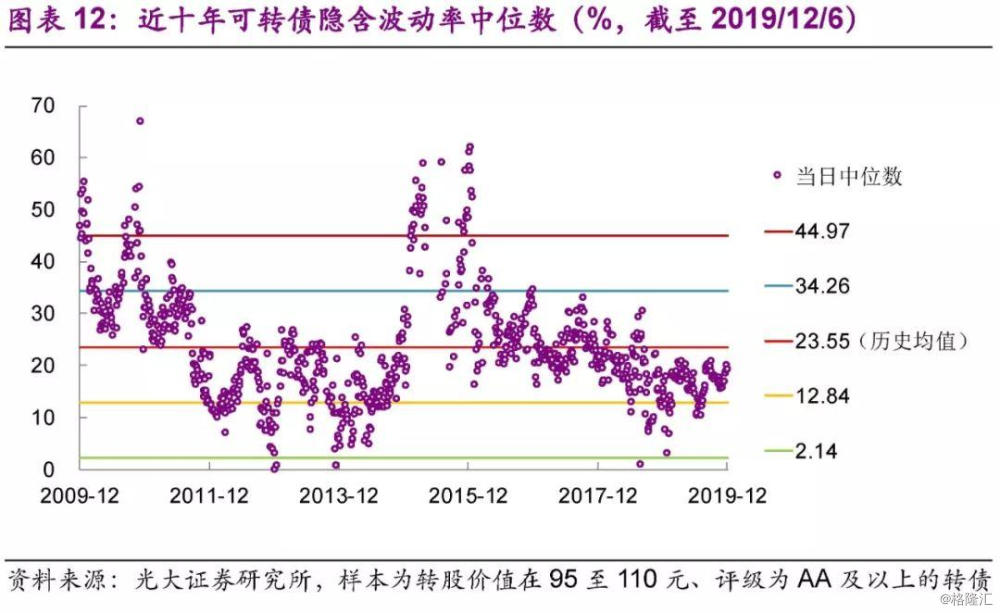

估值水平显著提升,接近历史均值。可转债估值水平的测量比较复杂,我们从多个指标来反映可转债估值水平:1)可转债价格,2)转股溢价率,3)隐含波动率。

从可转债价格来看,以转股价值在95元至110元、评级为AA及以上的可转债为样本,2019年12月6日,可转债价格中位数为114.96元,较2018年年末(103.95元)显著提升,接近历史均值(过去10年平均值,下同)117.54元。

从转股溢价率来看,以转股价值在95元至110元、评级为AA及以上的可转债为样本,2019年12月6日,可转债转股溢价率中位数为15.98%,较2018年年末(3.18%)显著提升,接近历史均值15.33%。

从隐含波动率来看,以转股价值在95元至110元、评级为AA及以上的可转债为样本,2019年12月6日,可转债隐含波动率中位数为19.29%,较2018年年末(3.12%)显著提升,接近历史均值23.55%。

4、权益市场展望

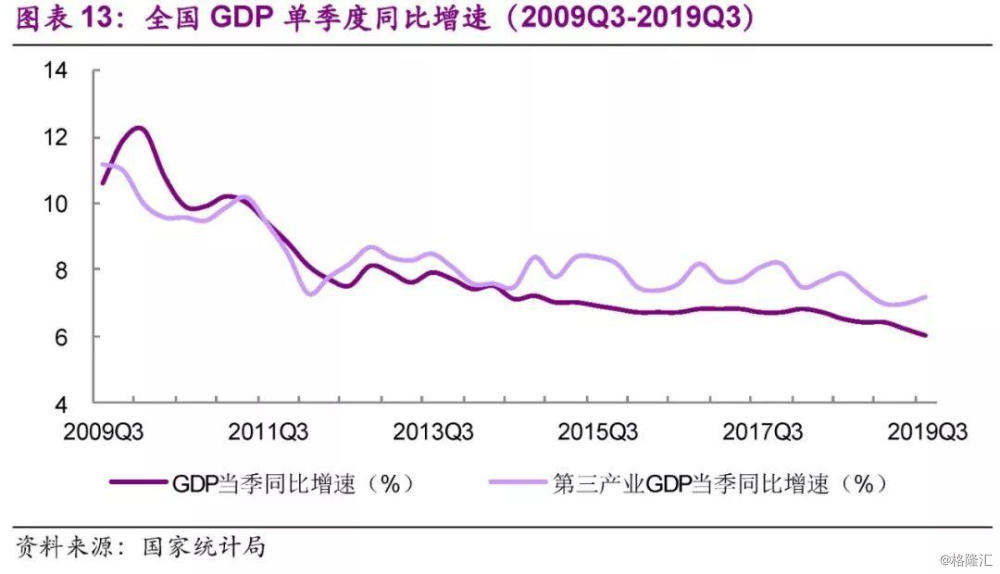

当前经济下行压力仍然较大。2019Q3全国GDP同比增长6.0%,增速较2019Q2下降0.2个百分点。2019年前三个季度全国GDP同比增长6.2%,增速较上年同期下降0.5个百分点。光大证券宏观组2019年12月4日发布的《2020年宏观经济展望》预测2020年上半年GDP增速或为5.9%左右,全年或为5.8%。

结构性通胀带来短期压力。2019年10月,全国居民消费价格同比上涨3.8%,增速较上月上升0.8个百分点。2019年10月,食品价格上涨15.5%,非食品价格上涨0.9%。10月,全国工业生产者出厂价格同比下降1.6%,其中生产资料价格同比下降2.6%,生活资料价格同比上涨1.4%。光大证券宏观组2019年12月4日发布的《2020年宏观经济展望》预测2020年CPI同比或在3.3%左右。

货币政策倾向于使用结构化工具。中央政府的货币政策面临两难抉择,一方面需要防止通胀预期扩散,另一方面需要加大对实体经济特别是小微企业的支持力度。在这种局面下,政府的货币政策更多地倾向于使用“精准滴灌式”的结构性工具,减少使用传统的“大水漫灌式”的总量型工具。总量型工具不容易控制资金的流向,提供的流动性会首先被大型国企、融资平台等“优势部门”所攫取,而小微企业和民营企业等“薄弱环节”仍然难以获得足够的金融支持。包括TMLF在内的结构性工具可以在不显著增加流动性总量的前提下,实现流动性的精准滴灌,有效将金融资源直接输送至国民经济的薄弱环节。

预计2020年权益市场行情可能受益于上市公司盈利增速的弱提升。光大证券策略组2019年12月4日发布的《2020年A股投资策略展望二》预计2020年全A盈利增速有望上行至8%,相比于2019年6%略有提升。从估值的角度来看,A股目前略有低估。2020Q1有望出现盈利周期弱复苏、CPI通胀见顶回落。2020年可能是过去十年未曾有过的长牛期开始。

5、可转债投资策略

综合考虑宏观形势,权益市场趋势、可转债市场整体估值水平等因素,我们认为2020年,在可转债投资的多种收益中,确定性较强是:1)打新收益,新券上市破发的可能性较小,建议一级市场积极参与打新;2)正股Alpha涨幅带来的收益,需要通过对正股的细致研究来增强确定性;3)转股价格下修的收益。

我们认为2020年可转债二级市场投资的整体策略为平衡策略,择券应综合考虑转债价格、转股溢价率,比如同时满足两个条件:1)转债价格(元)< 115;2)转债价格(元)+转股溢价率(%)<130。对于处于结构性牛市的权益市场细分板块,该板块的可转债投资可以采取激进策略,择券主要考虑转股溢价率,比如转股溢价率(%)<10。

6、正股视角的投资机会

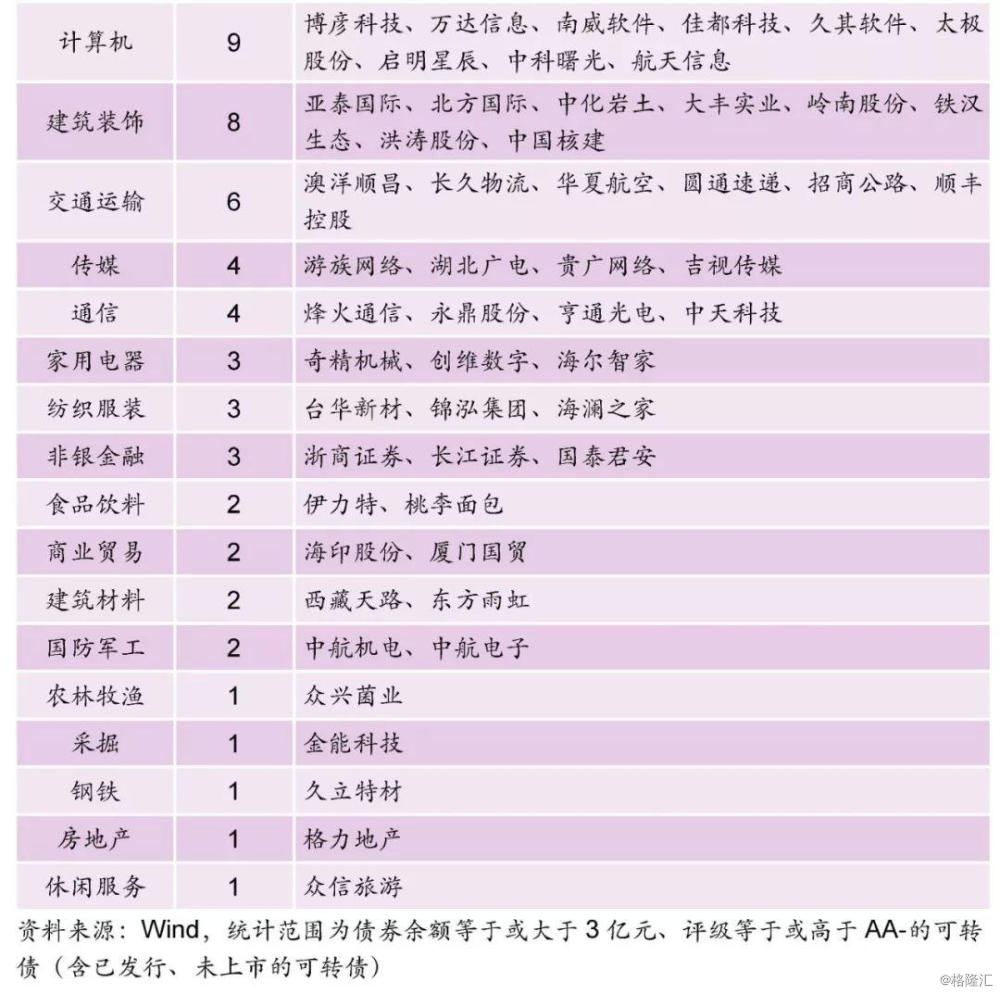

2019年12月6日,债券余额等于或大于3亿元、评级等于或高于AA-的可转债共有160只(含已发行、未上市的可转债)。按照申万一级分类,这160个可转债发行公司分属于27个行业。在这27个行业中,有18个行业的正股数量等于或者大于3个,这18个行业共有147只正股,占正股总数的92%。

单纯从正股股价上涨的可能性大小来看,我们预计2020年表现相对强势的正股来自以下几条主线: 5G与物联网、手机、基础设施建设、新能源汽车、光伏、维生素、自主可控、食品饮料、水电。

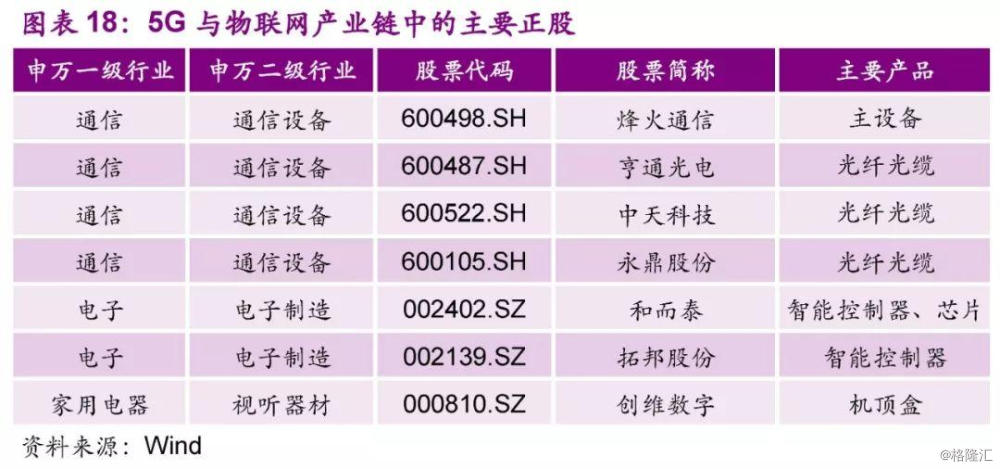

5G与物联网产业链。2019年5G正式商用,2020年5G进入大规模部署期,预计三大运营商5G基站数量大幅增长,并启动独立组网和有线侧的建设。5G与物联网产业链的正股主要有烽火通信(600498.SH),亨通光电(600487.SH)、中天科技(600522.SH)、永鼎股份(600105.SH)、和而泰(002402.SZ)、拓邦股份(002139.SZ)、创维数字(000810.SZ)。

手机产业链。5G的商用加速手机的更新换代,华为、小米等国产手机的销售排名靠前,有利于手机产业链上游的电子元器件企业。手机产业链的主要正股包括蓝思科技(300433.SZ),长信科技(300088.SZ)、水晶光电(002273.SZ)和大族激光(002008.SZ)。

基础设施建设。当前,宏观经济走弱,国际贸易摩擦对出口的负面影响逐步显现,房地产继续受到政策压制,消费增速趋弱,基建在“逆周期调节”中的重要性加强。 2019年9月4日和11月13日的国务院常务会议,都包括加快发行专项债、鼓励基础设施建设的内容。基础设施建设相关正股主要包括: 1)建筑材料行业的西藏天路(600326.SH)、东方雨虹(002271.SZ);2)建筑装饰行业的中国核建(601611.SH)、大丰实业(603081.SH);3)汽车行业的远东传动(002406.SZ)。

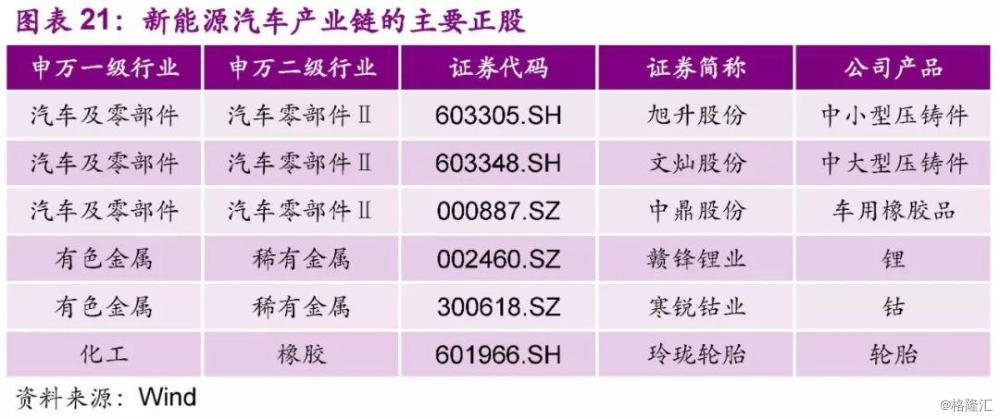

新能源汽车产业链。新能源汽车产业短期受补贴退坡的负面影响较大,但长期来看,仍然是汽车产业发展的方向,有望得到国家的大力扶持。特斯拉上海工厂在2019Q4投产,预计2020年产量大幅增长。新能源汽车产业链的正股主要包括旭升股份(603305.SH)、文灿股份(603348.SH)、中鼎股份(000887.SZ)、赣锋锂业(002460.SZ)、寒锐钴业(300618.SZ)和玲珑轮胎(601966.SH)。

光伏。国际方面,由于技术进步等原因,欧洲等地区的光伏发电成本已经逼近乃至低于传统能源发电成本,光伏装机需求旺盛,利好我国光伏设备出口。国内方面,2019年光伏装机项目补贴政策公布较晚,部分项目将结转到2020年,预计2020年光伏装机规模有望超过2019年。光伏行业的正股主要包括通威股份(600438.SH)、上海电气(601727.SH)、中来股份(300393.SZ)、福斯特(603806.SH)、林洋能源(601222.SH)、九洲电气(300040.SZ)。

维生素。前期非洲猪瘟导致维生素等饲料添加剂的需求下滑,随着规模化养殖项目逐步推进,生猪存栏量有望逐步提升,饲料添加剂有望改善。维生素行业的正股主要包括兄弟科技(002562.SZ)。

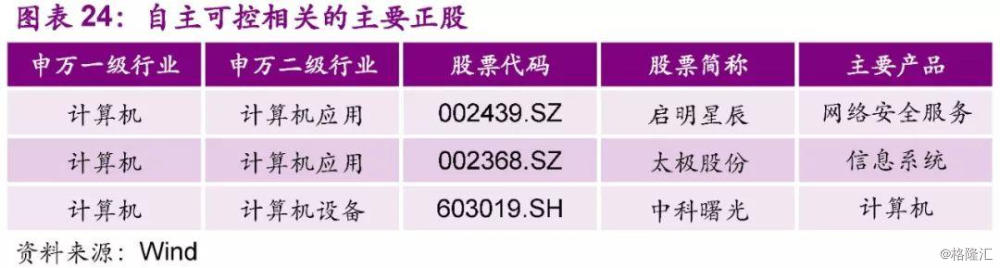

自主可控。国际贸易摩擦使得我国科技领域推进自主可控的紧迫性增强。自主可控主题的正股主要包括启明星辰(002439.SZ)、太极股份(002368.SZ)、中科曙光(603019.SH)。

食品饮料行业。食品饮料行业的周期性较弱,许多食品饮料企业在宏观经济承压的状况下,表现出稳健的业绩增速。由于业绩确定性较强,2019年食品饮料行业A股股价表现强劲。2020年预计经济增速下行压力较大,食品饮料企业的股价表现有望继续强于大盘。食品饮料行业的正股主要有桃李面包(603866.SH)、伊力特(600197.SH)。

水电。大型水电公司业绩稳定性较高,随着经济增速下行,股息吸引力有望提升。水电行业的正股主要包括川投能源(600674.SH)。

7、条款博弈视角的投资机会

2019年共有16只可转债下修了转股价格,其中的主要模式包括:

1)新券在转股期起始日前后(存续期第0.4至0.8年)进行下修。如亚泰转债(存续期第0.42年)、鼎胜转债(存续期第0.46年)、岭南转债(存续期第0.60年)、光华转债(存续期第0.61年)、湖广转债(存续期第0.65年)、亨通转债(存续期第0.69年)、博世转债(存续期第0.74年)。上市公司在这个阶段下修转股价格的主要原因是转债发行后股价下跌幅度较大,参与配售的股东,希望下修转股价格,短时间内提升可转债价格,以便减持。

2)回售期或者即将进入回售期前进行下修,如格力转债(回售期第2.76年)、国贸转债(回售期前0.15年)。这个阶段下修的主要原因是发行人避免回售。

从条款博弈的角度来看,2020年重点关注回售期老券和新券。1)2020年回售期老券数量显著增多。2020年12月31日前进入回售期的可转债共有12只,这12只可转债中已有10只触发转债价格下修条款,考虑到财务压力等因素,当前重点关注顺昌转债(128010.SZ)。2)关注已经触发下修条款、大股东持券数量较多的新券。

8、重点推荐的存量券

Beta券方面,在评级高、债券余额大、流动性好的转债中,光大转债(113011.SH)和招路转债(127012.SZ)公司业绩稳健,转股溢价率较低,是最好的选择。

Alpha券方面,我们在正股9条投资主线的相关转债中,综合考虑可转债的转债价格、转股溢价率等因素,推荐基础设施建设(天路、远东、大丰)、5G与物联网产业链(亨通、创维)、手机产业链(大族)、新能源汽车产业链(文灿)、光伏(中来)、维生素(兄弟)。其中,大族转债和兄弟转债的转股溢价率偏高,但其正股波动率也一直处于较高水平,我们认为仍具投资价值。

▍光大转债(113011.SH)

主要看点:1)光大银行(601818.SH)经营情况改善显著,2019年1至9月的加权平均ROE(年化)为13.15%,较上年同期上升0.49个百分点,净息差为2.29%,较上年同期上升0.61个百分点。2)2019年9月,光大银行理财子公司在青岛正式开业,成为全国首家开业的股份制商业银行理财子公司,公司在资管业务的优势有望扩大。

主要风险:经济增速未达预期,净息差未达预期。

▍招路转债(127012.SZ)

主要看点:1)截至2019年6月,招商公路(001965.SZ)投资经营的公路总里程在经营性高速公路行业中稳居第一,是中国覆盖区域最广、产业链最完整的综合性公路投资运营服务商,受益于高速公路流量的稳健增长。2)高速公路ETC改造逐步完成,有利于提高收费效率。

主要风险:经济增速未达预期,投资收益未达预期。

▍文灿转债(113537.SH)

主要看点:1)文灿股份(603348.SH)的主要产品为汽车铝合金精密压铸件,受益于汽车行业复苏和汽车轻量化趋势。 2)2018年特斯拉是公司第3大客户,公司对特斯拉的销售额占营业收入的9.75%。特斯拉上海超级工厂在2019Q4已经投入生产,预计2020年特斯拉汽车销量显著增长。

主要风险:新能源汽车政策调整,下游客户集中。

▍远东转债(128075.SZ)

主要看点:1)远东传动(002406.SZ)是国内最大的非等速传动轴生产企业,非等速传动轴的市场占有率稳居首位。 2)公司通过发行可转债募集资金用于引进自动化程度较高的等速驱动轴,进一步丰富公司的产品结构,发展乘用车和新能源汽车业务

主要风险:原材料价格涨幅大于预期,行业竞争加剧。

▍天路转债(110060.SH)

主要看点:1)建筑业务方面,西藏天路(600326.SH)的公路及桥梁施工能力、公路建设市场占有率在西藏自治区内持续处于领先地位,受益于西藏基础设施建设的不断推进。 2)建材业务方面,公司持有西藏高争建材股份有限公司 71.82%的股权,持有西藏昌都高争建材股份有限公司 62%的股权,作为第二大股东持有西藏高新建材集团有限公司 30%的股权。2018年公司水泥销售同比增长28.71%

主要风险:工程订单未达预期,行业竞争加剧。

▍兄弟转债(128021.SZ)

主要看点:1)兄弟科技(002562.SZ)的主要产品是维生素和皮革化学品,是我国维生素行业的领军企业。2)前期非洲猪瘟导致维生素等饲料添加剂的需求下滑,随着规模化养殖项目逐步推进,生猪存栏量有望逐步提升,饲料添加剂有望改善。

主要风险:维生素需求未达预期,行业竞争加剧。

▍大丰转债(113530.SH)

主要看点:1)大丰实业(603081.SH)的主要业务是文化体育装备,主要产品为集成灯光、音视频、座椅看台的智能舞台。公司多年承揽央视春晚等重要舞台工程,品牌知名度逐渐增强,龙头地位稳固。 2)文化产业前景广阔,受到政府鼓励,公司作为下游设备提供商有望受益。

主要风险:原材料价格涨幅高于预期,应收账款坏账损失高于预期。

▍大族转债(128035.SZ)

主要看点:1)大族激光(002008.SZ)是激光加工设备行业的龙头, 5G的商用加速手机的更新还代,2020年消费电子领域的激光器需求有望提升。 2)公司大力发展PCB、新能源等业务,有望成为新的利润增长点。

主要风险:下游需求未达预期,行业竞争加剧。

▍创维转债(127013.SZ)

主要看点:1)创维数字(000810.SZ)是机顶盒行业龙头,覆盖三大通信运营商和533家广电网络运营客户,受益于政府鼓励超高清视频产业发展的政策。 2)公司积极发展光电显示器制造、汽车智能电子等业务,有望成为新的业绩增长点。

主要风险:产业政策调整,行业竞争加剧。

▍中来转债(123019.SZ)

主要看点:1)中来股份(300393.SZ)是全球最大的太阳能电池背膜供应商,公司通过发行可转债募集资金加强N 型单晶电池的研发力度,增强电池产品的产能和竞争力。 2)光伏行业景气度上升,国际方面,欧洲等地区光伏装机需求旺盛,利好我国光伏设备出口。国内方面,2019年光伏装机项目补贴政策公布较晚,部分项目将结转到2020年,预计2020年光伏装机规模有望超过2019年。

主要风险:产业政策调整,应收账款坏账损失高于预期。

▍亨通转债(110056.SH)

主要看点:1)亨通光电(600487.SH)的主要产品是光纤光缆,其通信网络业务短期因光纤光缆供过于求而陷入低谷,长期受益于5G建设的不断推进。 2)公司的能源互联业务,受益于能源互联网建设。海底光缆市场空间巨大,未来有望成为公司增长新引擎。

主要风险:下游需求未达预期,行业竞争加剧。

9、风险提示

1)经济增速低于预期。

经济增速超预期下行,权益市场有可能出现较大幅度的向下调整,由于可转债市场整体走势与权益市场关联度较高,大概率同步向下调整。

2)相关产业发展低于预期。

5G、手机、基建、新能源汽车、光伏等行业的发展、取决于技术进步、政府扶持政策、下游需求增速等多种因素。如果关键性因素未达预期,行业的发展将受到限制,影响相关可转债的价格。

3)部分可转债的估值水平偏高。

当前推荐的大族、兄弟转债的转股溢价率高于20%,由于可转债一级市场供给加速、正股股价跌幅较大等原因, 这些可转债的转股溢价率和价格可能出现较大幅度的向下调整。