下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美东时间2019年12月3日,即将于美股上市的中国平安金融壹账通(代码OCFT)更新了招股文件。当下,金融科技领域这在高速增长,而作为中国金融科技第一股,平安金融壹账通的投资价值又应该怎样看待呢?本文带您解读。

作者 | 云上客

来源 | IPO那点事

数据支持 | 勾股大数据

1

金融机构数字化转型的历史性机遇

近五年来,中国金融服务市场的规模迅速增长,金融机构资产总额从2013年29.5万亿美元增长到2018年46.9万亿美元,复合年增长率(CAGR)为12.3%。截止2018年,中国的金融服务市场规模达到世界第二。如果按此速度增长,到2023年,中国的金融机构资产总额将高达82.8万亿美元。

但是,就金融的渗透度而言,中国还处在相对早期的发展阶段。

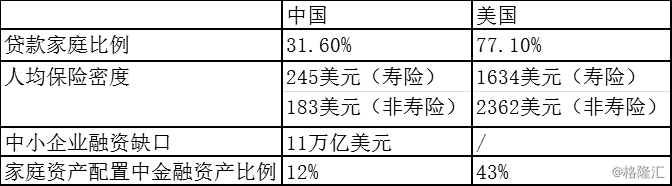

金融总资产与GDP的比值,2018年中国是367%,而美国则是479%(98.2万亿美元)。此外,无论是家庭贷款比例、人均保险密度、中小企业融资便利度、以及家庭资产配置的分布而言,中国与美国(成熟市场)都有一定差距。

(数据来源:中国平安金融壹账通招股书)

与此同时,中国的金融服务市场也在经历着迅速的扩张。原因可以归结为以下三方面因素:

首先是金融服务的大众化。30年前,金融是为富人提供服务的行业。提到金融、股票、投资这些概念,人们或多或少还会觉得是有钱人玩的东西。但是30年后的今天,全球主要经济体的利率都在下行,催生了普罗大众理财和投资的需求。金融的大众化已经势不可挡。

其次是技术进步的推动。就银行而言,从前办业务要“临柜”;而随着移动互联网技术的普及,现在人们已经可以通过点点手机就把业务办了。这使得更多的人可以使用到金融服务,促进整个行业的客户基础和市场规模的增长。

再次,准入门槛的降低以及跨界的市场竞争者,也为市场带来增量。这里面最明显的特征就是互联网巨头对金融服务业的渗透。这个趋势不论中国还是美国都在发生。先是对支付业务的涉足,然后逐步渗透到存贷业务。

与金融服务业迅速膨胀相伴随的,是金融机构的数字化转型。一方面,利率的持续降低压缩金融机构的利润空间,金融机构不得不采用科技去替代一部分人手去工作。另一方面,客户规模的扩张,也倒闭金融机构去提高自己的技术基础设施的服务能力。

然而,并不是所有金融机构都能独立完成数字化转型,只有那些大型机构才能做到。对于中小型金融机构而言,在财力以及人力储备不足的情况下,更倾向于外包给专业的科技公司去做。

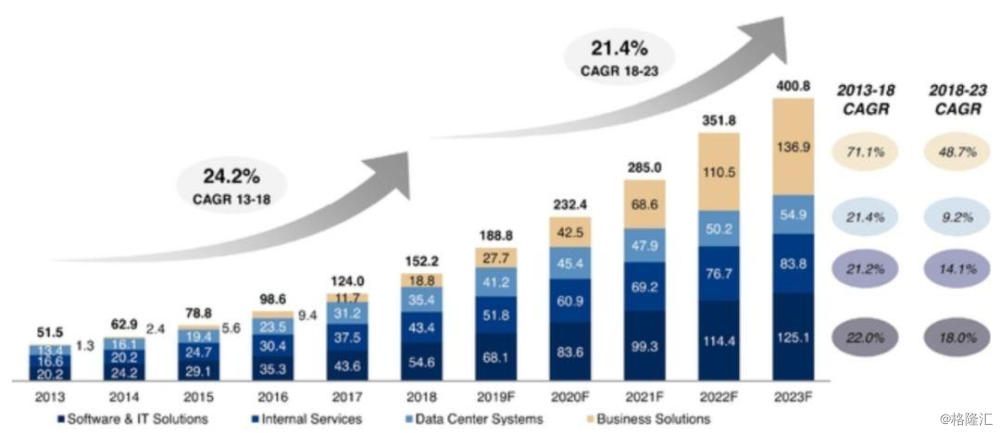

据Oliver Wyman预测,未来5年中国金融机构在科技上的开支将保持每年20%以上的速度增长。(其中包括软件与IT解决方案,内部服务,数据中心系统,以及商务解决方案四大类,未来5年预测年度复合增长率分别为18.0%、14.1%、9.2%以及48.7%)

由此可见,像平安金融壹账通这样的金融科技服务商(Technology-as-a-Service),未来的增长前景是非常广阔的。

2

平安金融壹账通的技术与平台

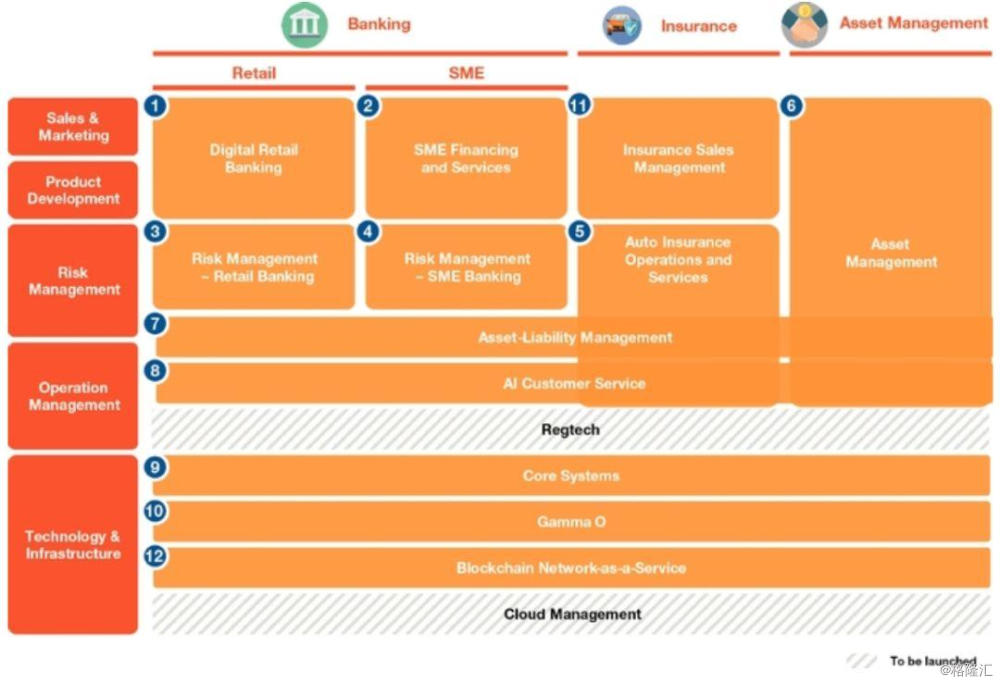

经过多年持续的研发投入,平安金融壹账通已经形成了自己独特的具有高护城河的技术与产品体系,即“50种云原生产品和12大解决方案”。

金融科技服务不同于具体的实体产品,往往不能高度标准化,而是要根据服务对象的实际情况做出调整。50种云原生产品相当于金融科技服务的“原材料”,通过模块化部署产品、快速响应客户的需求,可以将产品组合成解决方案满足客户端到端的需求。

金融壹账通的12大解决方案战略性地覆盖了银行、保险、资产管理等金融服务行业的多个垂直领域,以及从营销获客、风险管理、到运营客服的全流程服务,和从数据管理、智慧经营、到云平台的全体系底层技术服务。具有丰富的应用和落地场景。

(12大解决方案包括:数字零售银行、中小企融资与服务、零售银行风险管理、中小企融资风险管理、保险运营与服务自动化、资产管理、资产负债管理、AI客服、核心系统、Gamma O、区块链网络服务等)

(零售银行CRM系统界面)

(中小企融资与服务云平台)

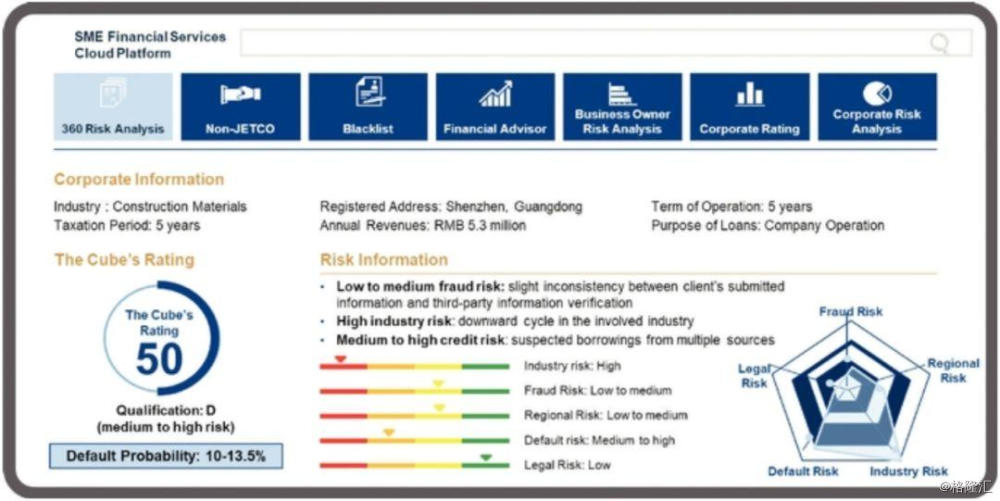

2017年,平安金融壹账的“风险管理”解决方案通曾助力西北地区一家区域性商业银行推出网银业务。

该银行(下称“银行A”)在接触金融壹账通之前,仅在线下业务中向当地农民提供贷款。2017年,银行A向金融壹账通购买从客户分析、定向营销和风险管理到金融壹账通的贷后监控服务等九个模块;2018年又向金融壹账通购买三个模块,包括金融壹账通资产负债管理解决方案的模块。

金融壹账通的解决方案极大地推进该银行的业务发展——2017年至2018年,其客户数量增加三倍多,贷款发放量增加五倍多。在该银行2018年发放的零售贷款总额中,超过50%的贷款通过使用金融壹账通的解决方案产生。同期,其运营效率大幅提高,贷款审批流程几乎实时化,而在采用金融壹账通的解决方案之前,贷款审批流程平均需要五天至七天时间才能完成。

在保险领域,金融壹账通的解决方案也有丰富的应用场景。例如2018年,金融壹账通的“保险运营与服务自动化”解决方案,曾助力一家全国性保险公司(下称“保险公司B”)打击汽车保险索赔诈骗。

保险公司B是一家全国性保险公司。该公司面临虚假或夸大索赔问题,该等问题增加汽车保险中的理赔损失成本。

2018年下半年,该保险公司采用金融壹账通的智能快速理赔与反欺诈模块。此后,该保险公司在2019年第三季度,对处理的212,000多宗理赔案件,将其理赔损失成本减少逾人民币4,400万元。同期,其赔付率从2017年的53.0%下降到2018年的50.3%,其损失减少减损率从4.53%上升到7.25%,损失减少减损率按减少的定损核减金额除以最终定损通过金额计算。此外,与采用金融壹账通的服务之前的情况相比,其零部件和维修人工成本分别降低12.3%和13.8%。

在证券领域,金融壹账通的“资产管理”解决方案,帮助券商提高运营效率和降低线下成本。

在中国境内在证券和资产管理领域最具影响力公司中的“证券公司C”在2018年引入金融壹账通的智能ABS系统,并通过利用该解决方案进行了超过9个资产类别的50次证券化产品的发行管理,总额为人民币585亿元。

金融壹账通的智能ABS系统解决方案,能够将ABS产品的设计时间减少50%并将数据输入需求减少80%,并利用智能ABS平台中的智能识别技术、OCR技术、机器阅读技术及智能合约技术,智能生成文档,将文档制作时间减少60%,同时也大大降低传统模式中人员成本和人为错误率,提高了产品的运营效率。

3

平安金融壹账通的商业模式

在商业模式方面,金融壹账通结合传统与创新,既沿用国际金融科技服务商的一些惯例(例如基于交易收费),也做了许多独特的革新(例如客户开发的“ADI模式”)。

客户开发的ADI模式(Adopt-Deepen-Integrate)

平安金融壹账通聘用具有资深行业经验的客户经理,往往可以一针见血地触及潜在客户的需求,为客户提供优惠或免费的试用产品(Adopt)。随后,金融壹账通会鼓励客户尝试更多基于云的产品模块以及量身定制的个性化产品和解决方案(Deepen)。基于已有的使用体验,客户对这个环节往往不会拒绝。随着使用体验的加深,金融壹账通会为客户提供整合化的方案(Integrate)。

实践表明,ADI模式有助于金融壹账通迅速拓宽客户基础。截止2019年9月30日,已经有超过3700家金融机构在使用(试用)壹账通的产品,覆盖中国99%的商业银行和46%的保险公司。

基于交易的收费模式

金融壹账通采取基于交易的收费模式。该模式下,在合作前期涉及的费用会相当有限;而随着客户使用壹账通的系统进行的交易(业务)量的增加,收费会逐步增多。而在壹账通的科技的助力之下,客户的业务和交易也会稳定增长。截止2018年底,金融壹账通有77%的收费是基于成交量进行核算的。

此外,与收入对等,成本也基于客户的交易量。事实上,由于规模效应,随着用户的交易量增加,平均成本会对应摊低。

这里有点像基础设施供应商(水电煤气等)的“兴建-经营-移交”的模式。唯不同在于,金融壹账通为客户提供的是技术和解决方案,因此不存在“移交”的情况,因而基于交易的收费会为公司提供稳定的现金流。

从技术到盈利

中国平安联席CEO陈心颖女士曾经提及科技企业的发展阶段理论。科技企业从创立到成熟可以分为四个阶段:孵化阶段、业务量增长、收入增长、实现利润。不同阶段的侧重点不同。例如在孵化阶段则要重视技术的领先性,且对技术开发的投入要一直持续。只有技术具有竞争优势才能抢占市场,只有市场足够广大才能实现盈利,环环相扣,欲速则不达。

当下,金融壹账通处在第二到第三阶段的过渡期。技术研发的投入要持续,但业务量和收入已经开始显著增长,同时亏损比例缩减。具体来讲,金融壹账通的净亏损在总营收中的占比,从2017年104.3%下降到2018年84.2%;2019年前三季进一步下降到67.5%。

而就收入情况,2017年、2018年和2019年前三季度,金融壹账通收入分别为5.819亿元、14.135亿元和15.549亿元,增长明显。

此外,虽然金融壹账通是平安集团旗下孵化的科技公司,但其应收对母集団的依赖呈现明显的下降趋势。2019年前三季度,金融壹账通来自中国平安和陆金所及其附属企业的业务占总收入的比重已经下降至55.5%。(2017年为70%)

4

金融壹账通的保守定价策略

尽管市场对于新上市公司的IPO定价极度关注,但一个公司股价的长期走势,却与新股行情没有太大关系。

一个典型的例子是平安好医生(1833.HK)。它上市的时候恰逢中美贸易擦枪走火之际,随后又遭遇港股新经济公司破发超,那么这只股票也随之破发探底。但是今年行情大涨,平安好医生年内涨幅高达132%,在10月中旬创出了上市新高。

事实上,在新股行情普遍遇冷的周期下,许多公司会采取适度调低估值的做法,这样一方面降低对市场流动性的冲击,另一方面也为上市后的股价表现预留了空间。今年新上市的美国(全球)出行独角兽——Uber——就是很好的例子。

今年5月,Uber上市的最终发行价接近此前公布的价格区间底部,根据IPO发行价计算其的市值大约在755亿美元,而IPO募集资金金额大约为81亿美元。适度保守的定价策略,使得Uber在市场极为动荡的情况下成功上市,成为美国股票市场有史以来十大IPO之一。相反其竞争对手Lyft则由于策略激进而引发了上市后的股价波动。

进入10月以来,随着中美关系紧张,以及全球经济放缓的预期,各国股市普遍波动较大,新股行情更是盛况不再。据统计,截至11月29日,今年在美国上市的29只中概股,有12只首日破发;到目前为止,价格高于IPO的只有两只。可见今年新股行情之冷淡。

对此,金融壹账通适度调低发行价格(12~14美金/股),不失为在逆风的环境下积极应对的一种策略。

上市,对于有的公司而言是创业和经营的终点,对于有的公司却是事业的新起点。金融壹账通无疑属于后者。金融壹账通是真正的金融科技公司,是区块链第一股,凭借所处的赛道、自身策略、以及过往三年的增长表现,堪称2019年新股行情中的一波清流。长期投资价值不容低估。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策