下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

日前,光峰科技发布公告称,公司拟对全资子公司香港光峰增资1820万美元,用于收购GDC BVI36%的股权。

这一笔增资收购项目火速引起监管部门的关注,12月8日晚,光峰科技发布公告称,公司收到上交所的问询函。

此次问询主要包括以下4个方面的内容:

1、交易标的经营和行业情况

补充披露GDC BVI数字影院服务器、影院管理系统及虚拟拷贝费三项业务最近一年一期的收入、毛利以及占比情况,并说明对GDC BVI公司的发展前景判断与华谊兄弟是否存在差异及原因。

根据公告显示,华谊兄弟于2019年9月出售GDC BVI公司,主要是由于GDC BVI经营效益下滑并且未来提升的空间有限所致,在华谊兄弟2018年的年报中,对其因合并GDC BVI公司形成的商誉3.49亿已确认减值2亿元。

2、交易安排的详细情况

补充披露公司收购参股权的主要考虑,并说明在GDC开曼公司仍拥有GDC BVI公司控股权的情况下,如何充分保障上市公司利益,披露此次交易是否实质为向交易对方的融资交易,设置相关回购权力条款的原因及合理性。

3、交易作价以及业绩补偿的合理性

此次交易GDC BVI36%股权收购的价格为1811万美元,对应整体估值为5031万美元,此次收购对应的GDC BVI整体估值(调整分红前)8031.86万美元较其截至2019年9月30日的账面净资产增值约50%,要求公司披露说明估值溢价的原因及合理性。

此外,根据公告,GDC BVI在2019年至2020年的扣非净利润分别不低于730万美元、935万美元,但在公告中显示,GDC BVI目前的盈利能力有所下滑,上交所要求光峰科技披露GDC BVI未完成业绩承诺的具体安排。

4、收购资金和业务协同

补充披露支付此次交易对价的资金来源、支付方式,以及是否存在针对交易的融资计划及具体安排,并且披露公司于GDC BVI公司及下属公司的合作历程及合作模式。

值得一提的是,这是科创板首份问询函,市场相关人士表示,这是科创板持续监管环节的正常监管动作,从目前情况来看,公司需要进一步就相关问题进行披露,科创板持续监管是对注册制以信息披露为核心的日常实践。

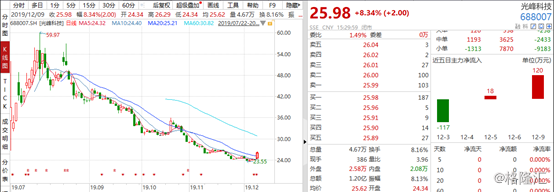

今日,公司股价高开1.42%,截止收盘,股价上涨8.34%至25.98元,最新总市值为117亿元,值得一提的是,从今年8月上旬开始,公司股价一路下行,累计至今跌幅为52.81%。

(图片来源:wind)

公开资料显示,光峰科技成立于2006年, 主要从事激光显示技术和产品的研究和创新,在2007年首创荧光激光显示技术(ALPD技术),并基于ALPD技术架构推出了一系列激光显示产品,如激光电影放映机光源、激光电视光机、激光商教投影光机等。

从公司最新披露的数据来看,2019年前三季度公司实现营业收入13.52 亿元,同比增长37.48%;归母净利润1.24 亿元,同比增长12.96%。

(图片来源:wind)

分季度来看,第三季度实现营业收入4.98亿元,同比增长19.53%,归母净利润0.58亿元,同比下降7.76%。

公司解释,净利下滑主要系公司投入大幅提升,包括研发支出等在内的期间费用增长较快。根据数据显示,2019年公司三费合计2.15亿元,较去年同期上升62%。

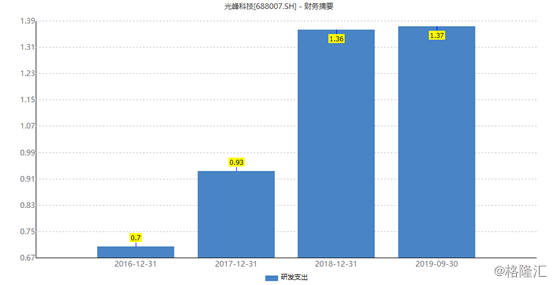

研发支出方面,前三季度为1.37亿元,占营收的比例为10.1%,较去年同期增长65.1%。

(图片来源:wind)

(图片来源:wind)

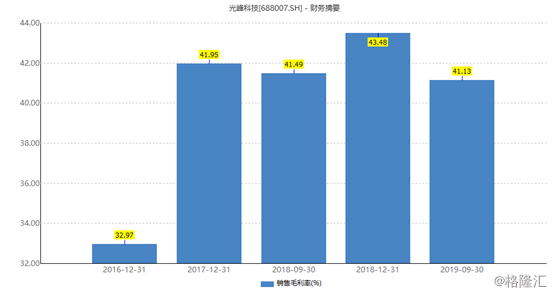

毛利率方面,前三季度这一指标为41.13%,与去年基本持平,净利率为11.84%,较去年同期下降2%。

(图片来源:wind)

负债率方面,前三季度为34.2%,较年初下降25.92%,公司近三年的负债率整体

呈现下滑的趋势,根据数据显示,2016年至2018年,光峰科技的负债率分别为81.97%、87.33%以及60.12%,同业公司平均负债率分别为49.71%、47.72%以及47.63%。

值得一提的是,光峰科技的业绩虽然在2016年至2018年保持着较高速的发展,但也包含着一些“水分”,根据数据显示,由于光峰科技及其子公司所处激光行业的缘故,在2016年至2018年享受了高新技术企业、软件企业的优惠政策,上述优惠金额占公司同期的利润总额比例分别为1032.72%、20.84%、7.25%,此外各年度的“两免三减半”政策对其利润总额影响分别为203.39万元、438.06万元和566.31万元,扣除这些“水分”,同期的扣非净利润分别为-0.16亿元、1.32亿元、1.65亿元,其中,2017年至2018年分别同比增长950.59%、24.99%。

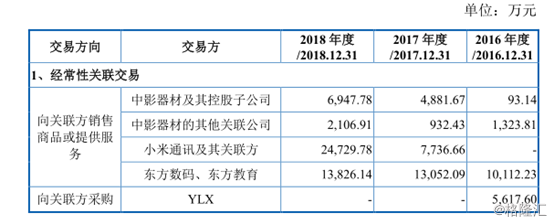

公司的关联方也较多,光峰科技与中国电影、小米通讯、东方中原均存在关联交易,以小米通讯为例,2017年至2018年,小米通讯分别占据光峰科技第三大、第一大客户,实现销售收入7736.66万元、2.47亿元,分别占主营业务收入的比例为9.6%、17.85%。

(图片来源:招股书)

(图片来源:招股书)

光峰科技目前的PE为56.2,处于行业内较高的水平,公司要消化该估值还需要一定的时间。