下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李蓓

来源: 半夏投资

摘要:

由于终端需求,无论中国地产施工还是美国消费都维持高位,叠加库存周期逆转,未来几个月经济面临阶段性过热。但这对于国内债券和股票来说,却并不是什么好事。

首先定义一下,我说的阶段性过热,是指:工业增加值,工业企业盈利,CPI和PPI都显著回升。也即总量经济指标呈现出明显的,量价齐升的格局。

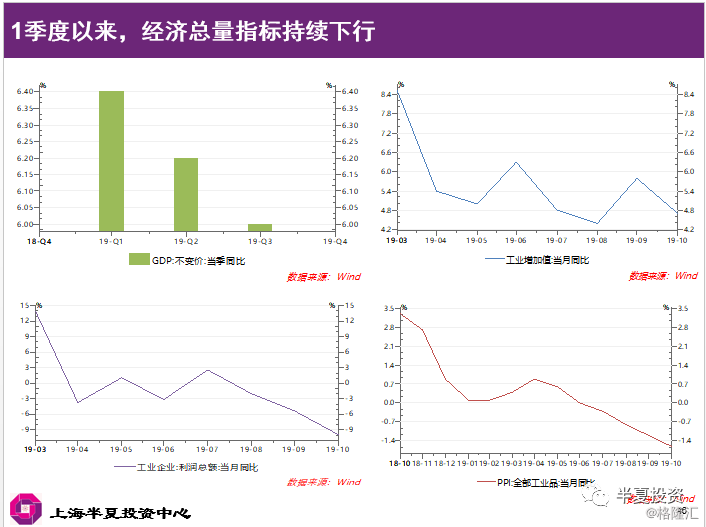

今年一季度至今,GDP逐季走低,工业增加值持续下滑,工业企业利润和PPI持续下行。

是因为需求很不好吗?

其实并不是。

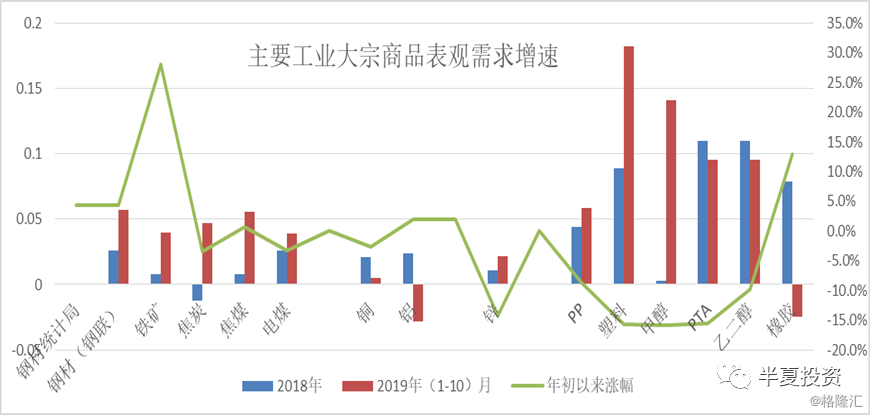

如果我们去看今年以来大类工业品的实际表观需求(总供应+总库存下降),会发现,除了有色,其实都还不错。化工和黑色都比去年增速更高,绝对增速也在+10%和+5%左右的较高水平。

为什么工业品的需求增速这么高呢?

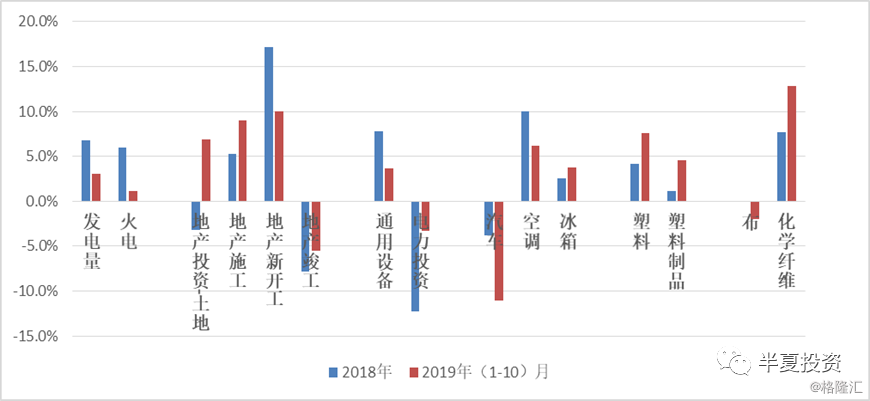

我们去检查最终端的下游,分别为四类:地产类,设备投资类,耐用消费品(汽车家电),化工下游的消费品(塑料制品和聚酯)。

发现:只有设备投资类很差,耐用消费品分化只是分化(汽车不行,家电还可以),地产施工和投资很强,化工下游也很不错。

地产开工和施工的走强,我反复解释过。参考李蓓:地产如何破局?决定大类资产价格

塑料制品和聚酯,下游的出口占比很高,在贸易战的背景下,为什么也很强呢?

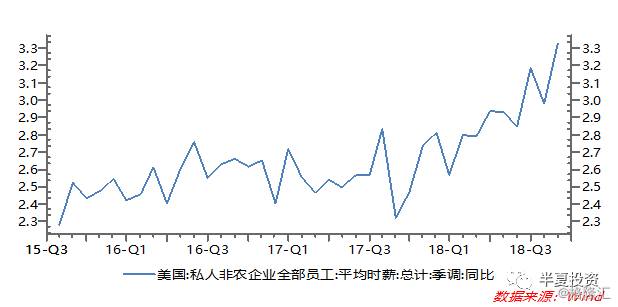

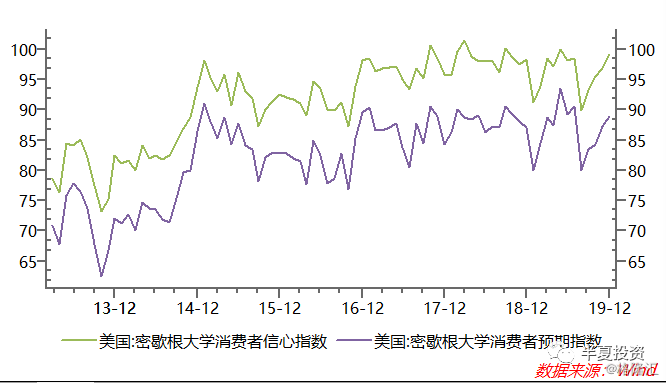

首先国外的消费并不差。美国经济今年的情况是企业盈利下滑,企业投资下滑是拖累,但是因为失业率很低,工资增速高。

所以美国居民信心强,消费强。

然后,虽然贸易战影响了中国服装和布的出口,订单转移到了东南亚的新兴纺织生产基地。但是这些地方,它们并没有纺织原料,必须从中国进口各种人造丝,人造棉,也就是化学纤维。所以,化纤出口大幅上升,聚酯产量增速维持10%以上高位。

所以,我们概括一下,今年终端需求是不错的,两大支持:中国地产强+美国消费强。

那为什么工业增加值持续下滑,工业企业利润和PPI持续下呢?

因为产业很悲观。黑色有色担心地产需求,化工担心新装置投产。

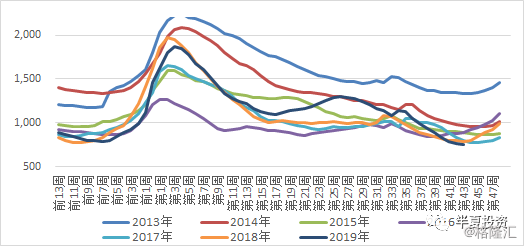

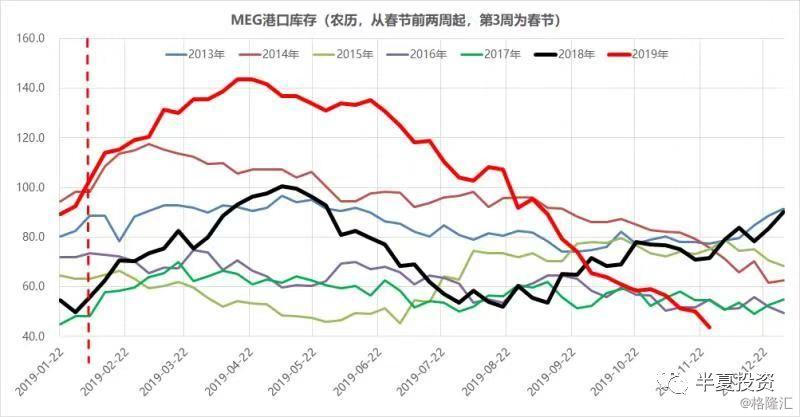

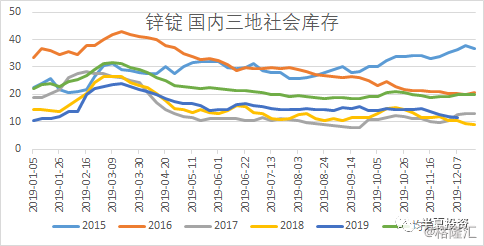

产业一直在去库存。而且是主动去库存,一边砍价,一边去库。从黑色,化工,到有色,全是这样。很多品类都降到了历史最低水平附近。

钢材社会库存

乙二醇港口库存

锌锭库存

而最近,首先库存已经到了,如果要维持正常生产经营,就降无可降的水平。然后一夜之间,产业的情绪完全逆转了。

部分由于国内新一轮基建刺激计划,部分由于11月底的PMI,部分由于美国强劲的非农就业数据。

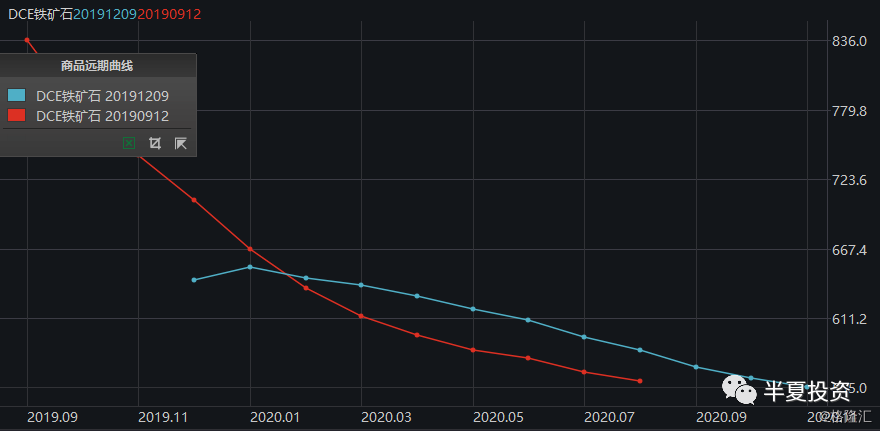

预期的大幅好转,在商品的曲线上体现的非常清晰,大部分商品的远期合约涨幅都显著大于近月合约涨幅。

比如铁矿,今天跟3个月前相比。近月合约价格更低,但明年的远月合约价格更高了。

这种预期的大幅改善,将伴随着产业链的主动补库行为。这种主动补库,将会驱动上游订单的改善,生产的改善,价格的企稳回升,盈利的改善。上个月的PMI,就是这种力量的第一个信号。

上面讨论过,最终端的需求,今年其实一直偏强。在一个季度内,也看不到明显下滑。而这种主动补库存行为,一般会持续几个月。所以,强需求叠加库存周期见底回升,未来几个月会出现经济的阶段性过热。

资产价格

经济阶段性过热对于债券不是好事,这是很清晰的。

但对于股票,好还是不好?

一方面我们会看到工业企业利润的改善,另一方面利率面临上升,货币政策可能面临边际收紧,市场估值可能有一定的压力。合力会如何呢?

因为补库存,经过牛鞭效应传导,上游影响最为显著。所以受益于本轮经济阶段性过热的,会集中于钢铁,水泥,化工,有色这些品种。但是这些品种中的大部分,供给和需求从中期看都有问题。

需求方面:无论中国的地产还是美国的消费,都并非新一轮周期起步,而是旧的一轮周期在高位继续延续,所以持续性的担心总会有。

供应方面:大部分商品,都处于产能释放的大周期,无论钢材、有色、还是化工,明年的产能增速总体不亚于今年。

所以,这些类别的股票,盈利会改善,但是估值提不起来。

而其它的品类的股票,在补库存周期里,盈利并不受益,下游甚至会因为原材料涨价而受损。

所以,合起来,我估计未来几个月,股票会是震荡分化的格局。周期品跑赢,但并不会有很大的绝对收益,其它品类相对跑输。

看得更长一些的话,反复讨论过,地产的显著调整,在中期终究是会来的,整个地产链条受益的品种,最终的龙战于野,也是不可避免的。