下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

核心结论

一、复盘2019:医药的赚钱效应——风格的极致演绎

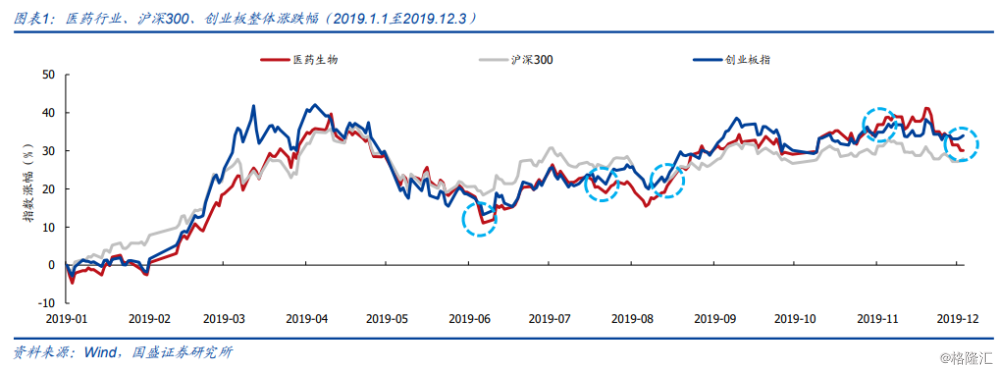

总体上来看,2019年医药行业整体走势较强,表现中上游;而各子行业严重分化,政策免疫的普遍领先。从涨幅拆分来看,指数上涨30%,业绩增速为14%,PE估值提升了16%,医药板块更多的是赚了估值的钱,体现到个股上分化更为明显。从细分领域来看,高景气细分领域表现强势,产业趋势下硬核资产估值重塑;最后,落实到个股上来看,“硬核硬度决定极度分化”是核心关键词,市值大小已经不是医药板块的最关键因素!

二、思考2019:市场运行背后的逻辑——政策+产业+资金的三重共振

思考2019年医药板块走势背后的逻辑,我们认为医药行业的政策环境、产业趋势、资金偏好三大因素的共振引发了医药硬核资产的估值重塑:?政策环境:供给侧改革叠加支付端变革,医药行业迎来结构优化、分化加剧的新时代。

产业趋势:从小组赛到淘汰赛,优质资产逐步集中,整体数据意义弱化,公司表现分化加剧。

资金偏好:医药主题基金稳定剂作用持续,内资外资配置医药意愿强烈,头部企业更受资金偏好,同时存在从纯粹的龙头向细分领域龙头扩散的趋势。

三、展望十年:医药4+X主线框架不变——相信产业趋势的力量

医药科技创新:创新是永恒的主线,医药已经迎来创新时代,包括创新服务商(创新药爆发前置受益者)、创新药(部分企业已经陆续进入到收获期)、创新疫苗(大品种大时代来临)。

医药扬帆出海:扬帆出海是国内政策承压后制药企业长期发展的不错选择,其中注射剂国际化看业绩快速增长,口服制剂国际化看专利挑战和特殊剂型。

医药健康消费:健康消费是最清晰最确定的超长周期成长逻辑,包括品牌中药消费和其他特色消费。

医药品牌连锁:品牌构筑护城河,连锁造就长期成长能力,包括药店、特色专科连锁医疗服务和第三方检验服务商。

X(其他特色细分龙头):创新及特色器械、核医学、呼吸科、肝素等。

四、思辨2020:产业趋势没变,唯一的变量在于估值——赛道与估值间的权衡

从产业面、政策面、基本面、资金面、估值面等五大维度来看,2020年真正发生变化的仅有估值。我们认为,2020年的关键词是“结构性”和“硬核风格”,预计2020年大概率是医药个股时代,硬核风格还会蔓延,应自下而上选择高性价比特色细分硬核,弱化市值考量,自下而上的选择高性价比特色细分硬核资产进行配置。

五、选择2020:投资策略与核心推荐标的——不同战略思路的战术选择

通过分析十年十倍股和三年翻倍股,我们总结了投资组合四因素叠加模型:赛道高景气、优秀管理层、边际经营趋势、估值兼顾弹性/安全。首先考虑因素一与因素二,我们整理了“与时偕行”组合,再叠加考虑因素三和因素四,我们整理了“因势而动”组合:

“与时偕行”:药明康德、爱尔眼科、通策医疗、恒瑞医药、片仔癀、泰格医药、美年健康、我武生物、康泰生物、乐普医疗、迈瑞医疗、安图生物。“因势而动”:健友股份、普利制药、贝达药业、智飞生物、东诚药业、博瑞医药、丽珠集团(健康元)、云南白药、凯莱英、沃森生物、长春高新、卫宁健康。

风险提示:1)控费政策持续超预期;2)行业增速不及预期。