下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

市场表现回顾

11月份中信银行指数下跌1.3%,跑赢沪深300指数0.2个百分点,月末银行板块平均PB(MRQ)收于0.87x。上月首推组合月算术平均收益率-2.5%,相对沪深300收益率-1.0%,相对行业指数收益率-1.2%。

行业重要动态

(1)银保监会发布2019年三季度银行业主要监管指标情况。

(2)人行、银保监会就《系统重要性银行评估办法(征求意见稿)》征求意见。

(3)银保监会发布《银行保险机构公司治理监管评估办法(试行)》《关于商业银行资本工具创新的指导意见(修订)》。

主要盈利驱动因素跟踪

(1)行业总资产规模同比增速有所回落。商业银行10月份总资产同比增长8.7%,环比下降0.3个百分点。分类型银行来看,大行、股份行、城商行资产增速均回落,三者资产增速趋同,均在7~9%之间;

(2)市场利率低位稳定。1)上月十年期国债收益率月均值3.12%,环比上升3bps;Shibor3M月均值2.77%,环比上升6bps。市场利率在低水平上波动,处于近几年低位;2)上月主要政策性利率有所下降,其中7天逆回购利率、一年期MLF利率均下降5bps,是自去年三季度以来的首次下调;3)本月LPR1Y报价4.15%,环比下降5bps;5Y4.80%,环比下降5bps;

(3)工业企业偿债能力继续回落。10月份全国规模以上工业企业利息保障倍数

(12个月移动平均)环比下降2个百分点至599%,自2018年初以来持续回落,我们估计工业及批发零售业贷款不良生成率仍有上升压力,但考虑到两者在银行贷款中的占比已经大幅下降,因此银行整体不良生成率预计仅小幅上升甚至保持稳定。我们同时注意到工业企业亏损面持续扩大,甚至高于2012年,意味着企业之间利润分化可能较大,我们认为大行资产质量压力相对更小。

投资建议

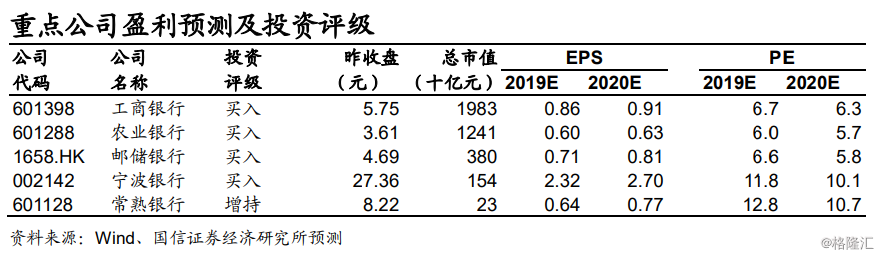

我们维持年度策略观点不变,即预计2020年银行业整体盈利增速与今年持平,板块整体估值不会有太大变动。考虑到当前板块估值处于历史较低水平,因此维持行业“超配”评级,预期回报仍然以赚取ROE为主。个股方面继续推荐工商银行、农业银行、邮储银行+宁波银行、常熟银行的“哑铃组合”。

风险提示

若宏观经济大幅下行,可能从多方面影响银行业。