下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国元证券

评级:买入

目标价:14.5港元

投资要点

摄像头模组出货量同比快速增加,结构改善:

公司11月份摄像头模组产品销售数量为42KK,环比和同比分别增加约7.0%和约66.0%,其中1000万像素及以上摄像头模组产品的销售数量为25.9KK,环比和同比分别增加约6.8%和约141.5%。1~11月,摄像头模组产品累计销售数量3.68亿颗,同比增加58.7%。

摄像头模组产品销售数量同比增加反映出公司的市场占有率以较快的速度上升;1000万像素及以上摄像头模组产品的销售数量同比及环比增加反映出公司优化产品规格的战略逐步得以实现,整个三季度,1000万像素及以上摄像头模组产品出货量占比超过60%。

按照年底50KK月产能计算,摄像头模组的产能利用率已超过八成。充足的产能利用率和良好的产品结构有利于毛利率提升。

指纹识别模组出货量降幅收窄:

指纹识别模组产品11月销售数量为12KK,环比和同比分别增加约22.6%和约21.0%。1~11月,指纹识别模组累计销售数量为9226万颗,同比下降7.5%,降幅比10月份的-10.7%收窄了3.2个百分点。

手机镜头市场将持续快速增长:2020年,手机三摄和多摄的渗透率将进一步提升,TOF的应用也会越来越普及。根据当前主流手机厂商新机型的配置判断,2020年手机镜头市场将继续增长约20%。

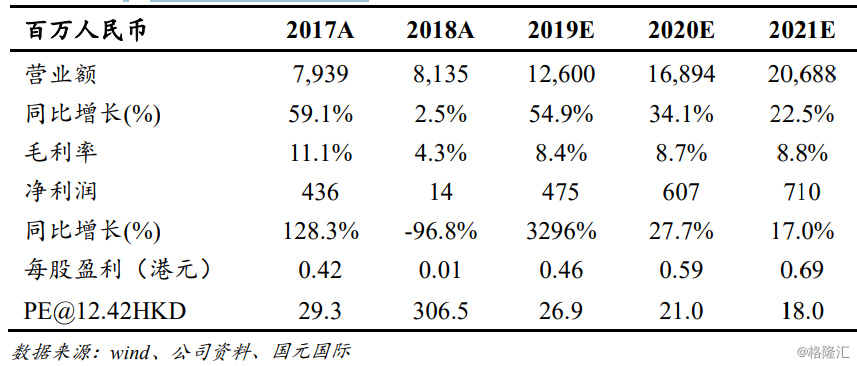

提高目标价至14.5港元,维持“买入”评级:

我们提高公司2019、2020和2021年EPS预测至0.46(+7.6%)、0.59(+6.3%)和0.69(+3.9%),按照2020年24.5倍PE,提高目标价至14.5港元,维持“买入”评级。