下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、许茹纯、朱成成

来源:国信策略

核心结论

11月份,A股市场走弱,我们跟踪的主要指数中创业板50逆势上涨,创业板再次走出了相对主板的超额收益。从基本面来看,10月经济数据再度回落,但11月PMI数据反映出经济的边际企稳迹象,中短期内经济能否企稳还将取决于后期逆周期政策的实际效果。展望后市,在经济下行压力与韧性同在、自主可控国产替代趋势未变的情况下,我们认为12月的投资机会可以重点关注两个方面,一是受益于5G终端普及的新增需求增长,科技股浪潮年末有望继续上演,二是当前海内外的经济弱复苏预期可能催化周期类板块短期的交易性机会。

11月行情回顾:结构性行情显著

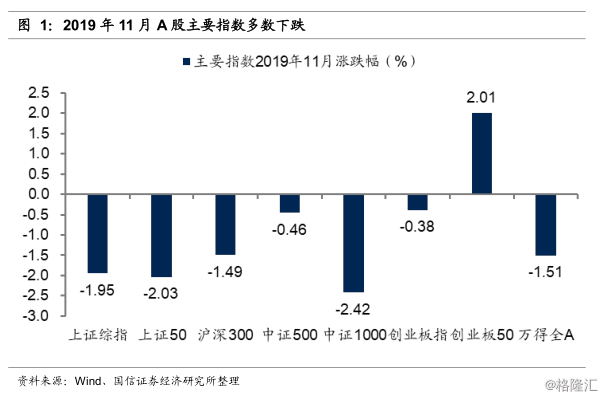

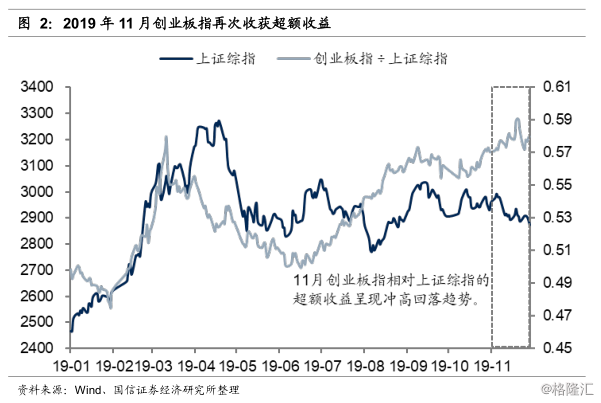

11月份,A股市场走弱,主要跟踪指数大多下跌,创业板再次走出了相对主板的超额收益。从我们跟踪的主要指数表现来看,11月份主要指数有所调整,上证综指下跌了1.95%,上证50指数跌幅更深,11月累计下跌了2.03%;创业板指数11月份跌幅较小,约0.38%,创业板50指数逆势而上,大涨2.01%。从市场风格来看,11月份再次出现了结构性行情,相较于上证综指,前期调整幅度较大的创业板50及创业板指走势明显更为强势,创业板相对主板能获得超额收益。其他指数中,中证1000指数回调最大,大跌2.42%,沪深300下跌1.49%,中证500下跌0.46%,万得全A下跌1.51%。

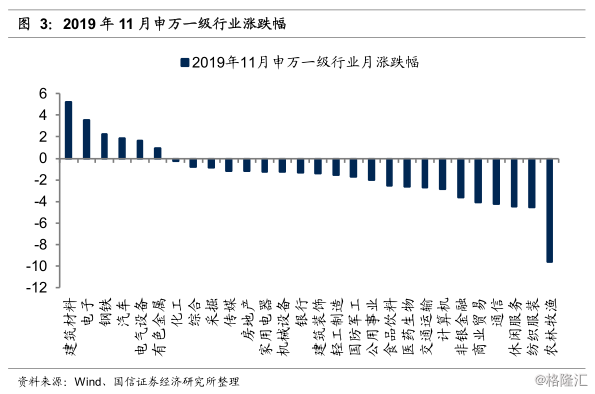

11月份,28个申万一级行业指数大多下跌,仅5个行业指数上涨。11月份建筑材料行业表现最为突出,上涨了5.26个百分点;电子行业月涨幅为3.6%,排名第二;周期性行业表现尚可,钢铁、汽车及有色金属行业分别上涨了2.28%、1.84%、0.93%。此外,受11月肉价下跌的影响,前期涨幅较好的农林牧渔板块调整幅度最大,月跌幅高达9.57%。纺织服装与休闲服务行业也出现了较大幅度的调整,分别下跌4.54%和4.47%。

12月市场展望:科技股浪潮与经济复苏预期

展望后市,在经济下行压力与韧性同在、自主可控国产替代趋势未变的情况下,我们认为12月的投资机会可以重点关注两个方面,一是受益于5G终端普及的新增需求增长,科技股浪潮年末有望继续上演,二是当前海内外的经济弱复苏预期可能催化周期类板块短期的交易性机会。

目前经济增长依然偏弱,10月份新出炉的各项金融、经济数据绝大部分仍处于下滑态势,通胀压力较大。受节日效应影响,10月经济数据增速再度回落。10月份规模以上工业增加值同比实际增长4.7%,比9月份回落1.1个百分点。1—10月份,规模以上工业增加值同比增长5.6%,与1-9月份累计增速持平。1—10月份全国固定资产投资同比增长5.2%,增速比1—9月份回落0.2个百分点。其中制造业投资增长2.6%,增速加快0.1个百分点,基建投资同比增长4.2%,增速比1—9月份回落0.3个百分点。房地产开发投资同比增长10.3%,增速比1—9月份回落0.2个百分点。10月份社会消费品零售总额同比名义增长7.2%,相比9月份下滑0.6%。其中,除汽车以外的消费品零售额同比增长8.3%,相比9月份下滑0.7%。

10月份CPI数据创阶段性新高。10月CPI同比涨3.8%,较9月继续上行0.8个百分点,明显超出市场一致预期,且当前CPI已经创下阶段性新高。虽然10月CPI涨幅扩大主要仍是以猪肉为代表的少数食品价格上涨因素带来的,但从历史经验来看,在通胀上行区间,大多数时候食品价格同比上行均领先于非食品价格同比。由于食品价格上涨引发的通胀预期向非食品价格的发散最先开始反应的都是服务项价格,而2019年10月服务价格同比为1.4%,相比9月份已开始回升,因此,需要警惕食品价格上涨引发的通胀预期开始向非食品发散。

10月金融数据增速小幅下滑。10月份社会融资规模增量为6189亿元,比上年同期少1185亿元。月末社会融资规模存量为219.6万亿元,同比增长10.7%,相比9月增速小幅下滑0.1%。10月份人民币贷款增加6613亿元,同比少增357亿元。月末人民币贷款余额151万亿元,同比增长12.4%,增速比上月末低0.1个百分点。10月M2同比增长8.4%,增速与上月末持平,比上年同期高0.4个百分点;M1同比增长3.3%,增速比上月末低0.1个百分点。

11月份PMI数据反映出当前经济在边际上有所好转。11月30日,统计局公布公布了11月份PMI数据,总体来看,11月份PMI数据出现了大幅的好转,各细项数据环比普遍改善。具体看,2019年11月份,制造业PMI指数为50.2%,比上月上升0.9个百分点,时隔7个月再度站上荣枯线之上。非制造业PMI指数为54.4%,比上月提高1.6个百分点,显示出非制造业景气度进一步加强。综合PMI产出指数为53.7%,比上月上升1.7个百分点。

货币政策方面,11月央行两度释放宽松信号。11月5日,央行公告称,开展MLF操作4000亿元,与当日到期量基本持平,期限为1年,中标利率为3.25%,较上期下降5个基点。11月18日中国人民银行发表公告称,以利率招标方式开展7天期逆回购1800亿元,此次中标利率为2.5%,较此前下降5个基点。OMO利率跟随MLF利率的降息步伐同步下调,央行的政策利率曲线整体出现了下移;虽然调整幅度不大,仅5个基点,实际影响可能相对有限,但这两次的降息操作均是在通货膨胀压力上升的背景下完成的,央行释放出的稳增长意图以及相对宽松的信号较为明显,有助于股市稳定预期提振信心。

外部环境方面,贸易战摩擦有所缓和,中美接近达成第一阶段协议。10月11日举行的第十三轮中美经贸高级别磋商取得实质性进展。最近几周,中美双方多次表示第一阶段协议接近于达成。如果达不成第一阶段协议,此前对3000 亿美元加征关税产品的“List 4B”的清单中的产品将于美国东部时间 12 月 15 日开始正式征收 15%的关税。而在当前时点看,特朗普谋求连任总统,选情压力与日俱增,会更加关注贸易战对美国经济和股市的负面影响,因此我们认为 12 月上旬中美双方大概率达成“第一阶段”协议。对资本市场而言,这将有利于大幅减少上市公司未来的盈利不确定性,增强投资者信心提升风险偏好,对市场形成较大的利好作用。

总的来说,10月经济数据再度回落,央行两度释放货币宽松信号,11月PMI数据反映出经济的边际企稳迹象,经济的下行压力依然较大,但内生韧性较强。同时,中美接近达成第一阶段协议,外部环境有望迎来改善。当前来看,科技板块与经济周期关联度较弱,在当前经济下行周期具有优势;5G终端的普及将会给相关科技产业带来巨大需求;自主可控与国产化替代为优质科技类企业提供了市场空间。

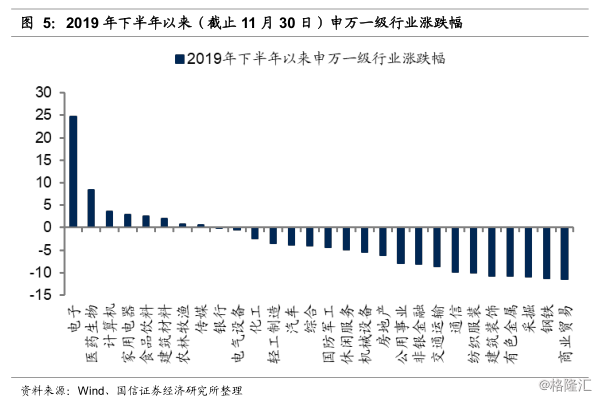

经济下行周期科技板块弹性较大。科技板块与经济周期关联度较弱,在当前下行的经济周期中,科技板块是最有可能将蛋糕继续做大的,这点不论是长期还是短期,都是值得期待的。这也就意味着,当前“资产荒”的资本市场,科技板块的弹性和想象空间是巨大的。2019年下半年以来,科技股表现亮眼,2019年7月到11月电子行业远超其他版块,强势上涨了24.75%。

5G的新增需求将推动科技板块细分龙头的增长。2019年以来,中美贸易战演化起伏不定,科技周期依然处于下行筑底阶段,整体需求低迷,5G投资开始发力,国产替代需求崛起。从产业趋势来看,未来五年的5G产业新增需求,叠加贸易战背景下的进口替代需求,将是推动产业链公司业绩快速增长的核心动力。5G网络系统的建设、5G终端的普及带来的如基站天线、滤波器、通信PCB板等硬件需求。在5G通信网络基础之上,基础信息技术如云计算、边缘计算等将会兴起,推动高清视频、云游戏、AR/VR、自动驾驶、车联网、工业互联网等应用兴起。5G带来的新增需求将带动相关产业链细分龙头0到1的需求指数级增长。

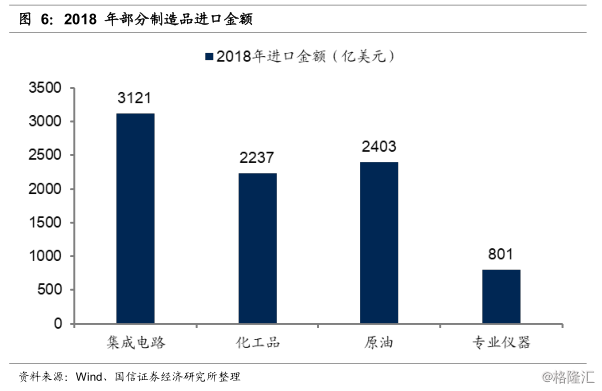

自主可控与国产化替代为优质科技类企业提供市场空间。目前中国无疑是世界上的制造业第一大国,但很多产品仍需要进口。以集成电路为例,从2013年起,我国每年集成电路进口金额均超过2000亿美元,到2018年,我国集成电路进口金额全年累计更是达到3121亿美元。若能够实现芯片国产化,这部分的收益将非常可观,这也是芯片国产化的最大逻辑。

当前的环境更是加速推进我国国产替代和自主可控的进程。一方面,国内政策积极推动国产替代与科技创新的发展。自 2013 年自主可控概念被提出后,习近平主席多次强调自主可控与突破核心技术的重要性,核心技术是国之重器,要下定决心、保持恒心、找准重心,加速推动信息领域核心技术突破,在实施创新驱动发展战略、发展战略性新兴产业上下更大功夫。

另一方面,“科技”是中美贸易战的主要角力场,随着中美贸易摩擦的不断升级,美国对华科技领域种种遏制行为轮番登场,包括实施高科技产品出口限制、投资限制、技术封锁、人才交流中断等。5 月 16 日,美国更是将华为及70个附属公司增列入出口管制的“实体清单”,美国企业必须要经过美国政府批准才可以和华为交易。2018年华为支付给供应商现金总额为6222亿元人民币,其中芯片的采购金额接近1500亿元人民币,占全球销量的4.4%,华为已经是世界上最大的芯片需求方之一,而华为上游的材料、芯片、核心元件等,基本以美欧日为主。这表明仅仅依靠“拿来主义”将会时刻受制于人。中美贸易摩擦以及美方对华科技领域的限制使得国内供应链在核心关键领域国内自主可控的需求大幅提升,这给国内优质企业打开巨大的市场替代空间。

因此,我们认为,在经济下行压力与韧性同在、自主可控国产替代趋势未变的情况下,受益于5G终端普及的新增需求增长,年末有望出现“科技股浪潮”。同时我们建议密切关注通胀风险,当前CPI已经创下阶段性新高,食品价格还在持续上升,未来涨势若进一步传导至非食品领域,通货膨胀或将出现螺旋式上升。

10月CPI同比涨3.8%,较9月继续上行0.8个百分点,明显超出市场一致预期,且当前CPI已经创下阶段性新高。虽然10月CPI涨幅扩大主要仍是以猪肉为代表的少数食品价格上涨因素带来的,但从历史经验来看,在通胀上行区间,大多数时候食品价格同比上行均领先于非食品价格同比。

由于食品价格上涨引发的通胀预期向非食品价格的发散最先开始反应的都是服务项价格,而2019年10月服务价格同比为1.4%,相比9月份已开始回升,因此,需要警惕食品价格上涨引发的通胀预期开始向非食品发散。

根据国信证券宏观组的预测,CPI的明年的高点大概在一季度出现,整体的CPI可能受到食品CPI大幅上行的影响创下历史新高。具体来看,2019年11、12月CPI同比预计分别为4.3%、4.6%,2020年全年CPI同比约为3.7%,呈现前高后低走势,2020年1月CPI同比或突破5%达到5.2%,且2020年上半年CPI同比将维持在4%以上。