下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈杭 翟炜

来源:方正证券计算机组

5G脚步渐进,车联网发展有望加速

01

车联网时代将全面到来

1.1、 车联网是无人驾驶的重要一环

车联网(V2X)是物联网的一个分支,广义来说是指智能汽车与其他物体的交互, 现阶段车联网应用包含车与车(V2V)、车与基础设施(V2I)、车与人(V2P)、车与云(V2N)之间的互通。车联网是继ADAS系统之后无人驾驶的下一个爆发点,未来的无人驾驶一定需要基于传感器的单车智能和车联网的协同决策。

单车无人驾驶安全问题亟待通过车联网解决

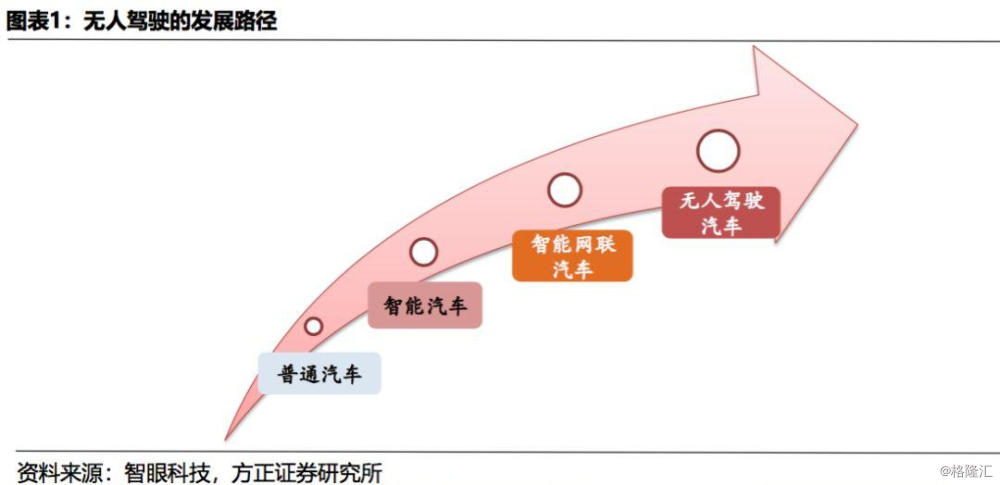

Tesla车辆事故表明单车无人驾驶仍有安全问题。2018年1月特斯拉Model 3的驾驶事 故表明单车无人驾驶仍然处于不成熟的阶段,自动驾驶系统失灵。无人驾驶仍然处于较为初级的阶段。要达到L5级别的完全自动化驾驶,车联网+单车智能才是无人驾驶的必须途径。

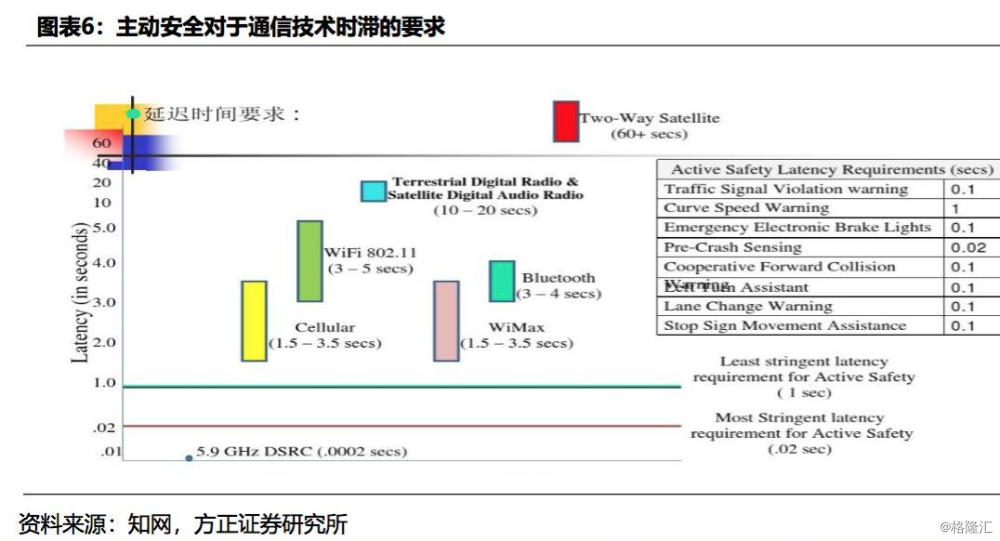

车联网未来重点发展方向:行车安全

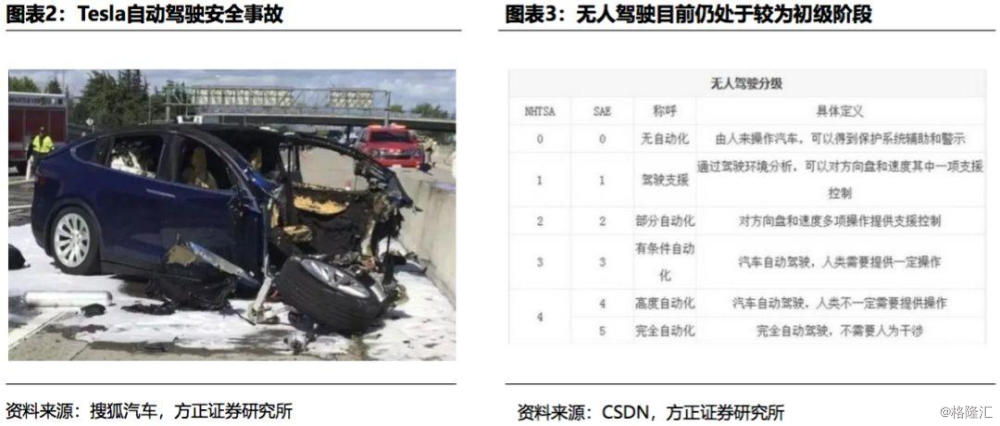

传统的单车智能化路线仅仅依靠ADAS和传感器仍存在安全隐患,而车联网旨在车路协同,赋能交通安全。

1.2、LTE-V标准订立,加速车联网市场发展

LTE-V基于4.5G,是专门针对于车联网的通信技术协议,致力于解决无人驾驶对于车联网大带宽、低延时的要求。目前测试阶段来看,通过LTE-V,V2I、V2V可以迅速地建立通讯,延时可低至几十毫秒,极大提高了安全性。

目前中国已基本完成LTE-V2X相关接入层、网络层、消息层和安全等核心技术标准,标准体系初步形成。2018年10月,工信部明确规划5.9G频段作为基于LTE的C-V2X (Cellular V2X,即以蜂窝通信技术为基础的V2X)技术的车联网(智能网联汽车)直连通信的工作频段,有力助推车联网的发展。C-V2X通过LTE-V-C和LTE-V-D两大技术支持:

LTE-V-C (集中式通信)用于互联网连接;LTE-V-D (分布式通信)致力于建立V2X之间的局域网。集中式的通信方式需要基站作为中介, 通过基站来完成车与其他物体的连接; 而分布式的网络结构则无需基站,而是车与车、车与基础设施之间直接进行交互。

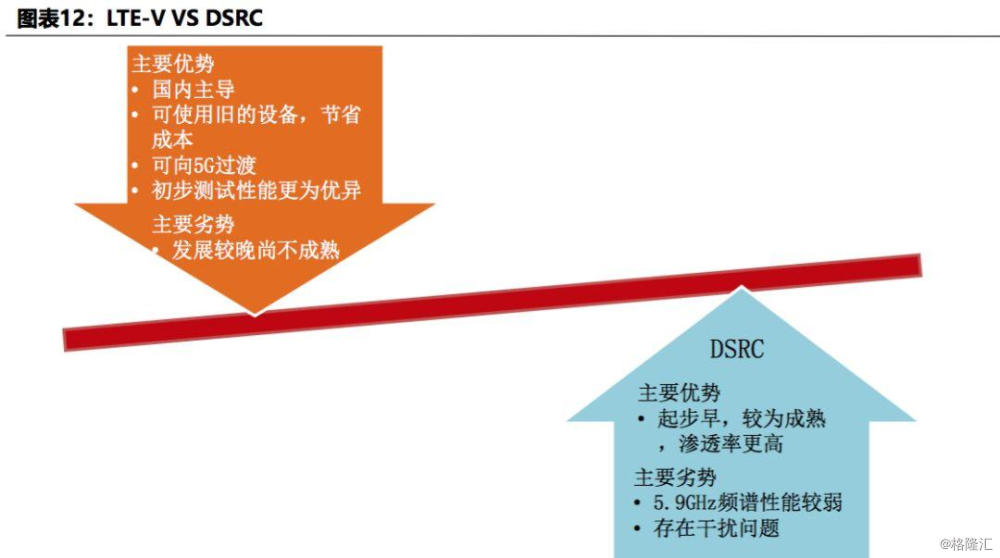

两大技术标准之争: DSRC VS LTE-V

专用短程通信技术(Dedicated Short Range Communications ,DSRC) 是基于WiFi演进的技术,它利用IEEE 802.11p,在车载环境(WAVE)中添加无线接入 ,允许车辆之间以及车辆和路边基础设施之间的低延迟通信。现阶段其延时已能够满足主动安全所需要20ms以内的延时需求。

DSRC技术更成熟,商用化程度领先。美国交通部在2014年将DSRC确认为V2V的标准,并希望在2023年开始100%新车安装DSRC。此外,欧洲和日本也都采用DSRC标准,并推出了相关的网联汽车计划。

LTE-V更先进。我国LTE-V2X技术自主创新程度高, 2018年10月已宣布使用LTE-V2X的计划 ,并专门为联网汽车预留了频谱。国家发改委预计到2020年,大城市、高速公路的车用无 线通信网络(LTE-V2X)覆盖率达到90%。

1.3、5G商用临近,车联网迎来新动力

过去基于4G的LTE-V仍无法完全满足车联网所需的低时延、高可靠性等要求,车联网行业尽管前景广阔却发展缓慢。5G技术具有超低时延、广连接和高可靠性特征,可满足车联网数据采集和处理的及时性要求,将推动LTE-V2X标准的演进,车联网行业有望随着5G商用进入快速发展阶段。

5G标准化第一阶段已经完成,进入产业全面冲刺新阶段: 2017年12月完成非独立组网(NSA)架构的5G Release15早期版本;2018年7月,5G NR独立组网(SA)功能在3GPP第80次TSG RAN全会上正式冻结。2019年,开展5G-V2X Uu技术试验。技术进步拓展车联网应用场景,助力车联网市场快速发展。根据中商产业研究院发布的《2019年中国车联网产业园发展前景及投资研究报告》, 2018年我国车联网市场规模为1500亿元,预计2022年将近3000亿元。

1.4、政策逐步落地,车联网市场空间广阔

国家高度重视车联网发展,利好政策不断。发改委《智能汽车创新发展战略》(征求意见稿)指出,到2025年,新一代车用无线通信网络(5G-V2X)基本满足智能汽车发展需要;到2035年,中国标准智能汽车享誉全球,率先建成智能汽车强国。车联网试点由无到有,由有到优。2016年6月,国内首个“国家智能网联汽车( 上海)试点示范区”封闭测试区正式运营,整个试点持续时间将长达五年,分四个阶段走完 。今年5月,无锡获批全国首个国家级车联网先导区。我们认为,在示范区的带领下,产学研同时发力,智能网联驾驶技术有望迅速落地。政策红利催生广阔市场。伴随车联网产业主要政策落地,车联网成为新的创新热点,新产品、新技术、新应用开始爆发,用户需求不断增长,产业进入蓬勃发展期。随着用户规模不断增长,未来车联网市场有望达不断扩张。

02

车联网产业链受益环节梳理

2.1、车联网产业链的主要环节

车联网产业链全景图解析:

重点关注通信设备商、高精度地图供应商两大环节:

车载通信设备是车联网的硬件基础,需求必将首先落地,根据我们的分析,未来政策或将强制用户安装,渗透率有望得到保障;

相比音乐、电台等其他内容及应用,车载导航地图由于精确度的要求在升级换代方面的 需求是最为迫切的,此外参考手机电子地图的发展,高精度地图未来的商业模式有多种可能。

车联网应用于信息服务以及安全管理:

车联网致力于提高行车安全以及驾驶体验,其应用主要包括两大方面,一个是信息服务,另 一个是安全管理。

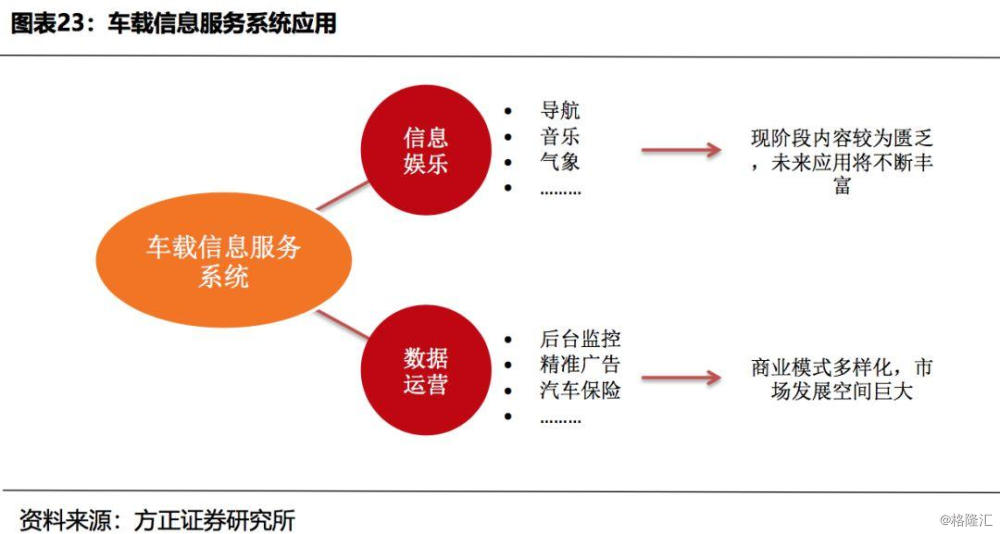

现阶段车联网应用主要集中于车载信息服务:

车联网发展到现在,主要是作为车载信息服务(Telematics)的支撑,应用于信息娱乐方面。现阶段的车载信息服务主要使用车载智能设备,通过蓝牙、WIFI甚至是内置SIM卡的方式来完成网络连接,实现应用下载、互联网服务等功能。

根据智慧交通、智慧城市的发展趋势,我们认为未来数据服务将成为车载信息服 务的核心环节,更多车辆信息陆续开放并通过高速总线上传到车载信息终端,使 车载信息终端成为车辆的大脑。

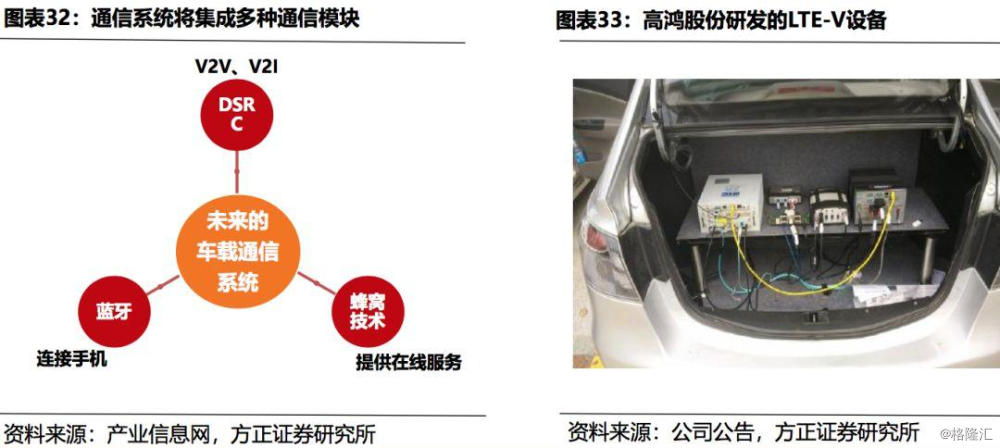

2.2、细分领域之车载通信系统

车联网的两大应用方向所使用的通信设备与通信技术也有所不同:

基于安全效率管理的V2X车载设备主要为车载单元(OBU);

而在信息服务方面,前装市场主要为各类车载智能系统,而后装市场则包括OBD、T-BOX等智能设备。

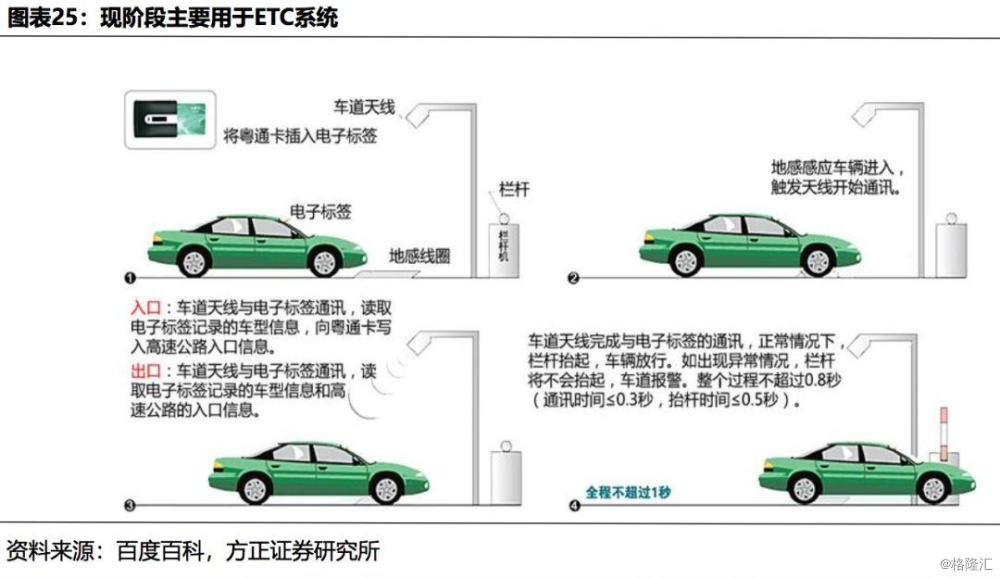

ETC智能停车:

ETC是目前车联网在安全管理领域最大的应用。截至8月2日,全国ETC用户累计突 破1亿,当前ETC日均发行量已突破58万。

ETC系统所涉及的仅为车辆与路测单元直接的信息交互,只需要短距离的局域网通信就能完成,因此基于ETC系统的OBU设备,主要采用的为DSRC技术。

国内ETC市场起步较晚,目前渗透率仅为33%,而新加坡类似产品渗透率高达97%,国内市场具有极大的发展空间。

国外非ETC应用的DSRC设备初步进入商业化阶段,主要参与者为一级供应商,包括前装设备和后装设备。国内从公开信息来看,天喻公司自主研发了基于无线专用短程通讯技术的ETC系统 ,具有国际先进水平。

TSP:

车厂在任何前装市场都具有绝对的话语权,车载信息服务系统也不例外,目前市场上主流的安吉星、G-BOOK等车载服务系统均由车厂自己研发,由于车厂在前装市场的特殊地位,我们判断短期内这种模式仍将延续。国内市场暂仍由国外车厂领跑,但国产产品层出不穷,国产化替代趋势愈发明朗。

后装市场上车载通信模块主要集中在T-BOX等车载智能终端上,相比前装市场而言,后装市场切入难度较低,因此市场竞争也较为激烈,是国内产品的主要战地。得益于前装市场渗透率较低,后装车载智能终端具有较大的发展潜力。

随着车联网的安全应用逐步拓展至各方各面,V2X设备将与车载服务系统整合在一起:

短期内,整个车载通信设备将至少装载V2X与蜂窝网络两个通信模块;

而长期来看,随着LTE-V技术普及,未来车载通信设备仅凭一种通信技术就能同时完成安全管理以及信息服务两大职能。

2.3、细分领域之高精度地图

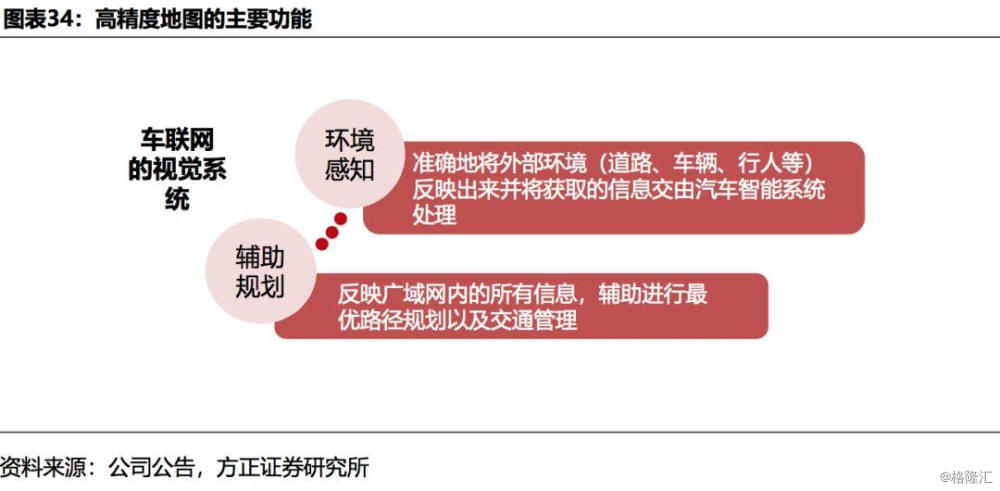

高精度地图作为车联网的视觉系统,主要发挥两大功能:环境感知、辅助规划。地图的精确度决定了环境感知的能力强弱,只有达到厘米级别的高精度地图才能满足车联网及无人驾驶的需求。

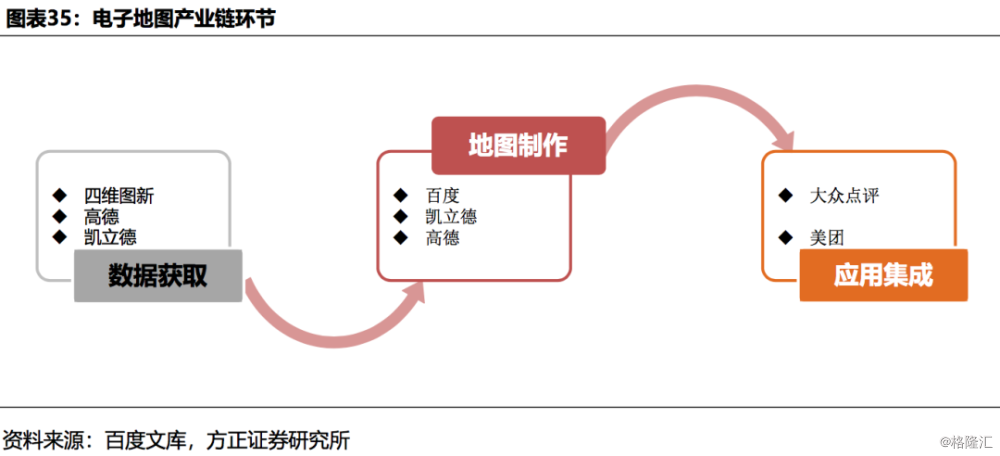

导航电子地图的产业链主要分为三个环节:数据获取、地图制作、应用集成。数据获取是整个电子地图的核心环节。

目前市场上高精度地图数据获取主要包括采集车测绘、“众包测绘”两种途径。我们认为,两种数据采集方法各有优势,未来二者有望并存。

国内数据获取以及地图的绘制需要官方的资质认可,地图数据获取环节具有极高的准入壁垒。即使2017年年底该资质审批速度大幅提升后,一年半来也仅有6家企业进入。目前国内具有甲级测绘资质的企业仅19家,其中只有8家参与到导航业务。我们认为,地图产业资质壁垒短期内无法逾越,未来高精度地图也将延续这种高度集中的垄断格局。

我们认为高精度地图有望迎来爆发期,主要推动因素有三:

产业发展倒逼技术进步,根据各大厂商的规划, 2021年是自动驾驶的首个爆发点,高精地图作为自动驾驶的必需品,必将在这之前实现量产;

5G技术降低量产成本,5G先进技术可实现所有跟自动驾驶相关的数据上传及下发功能,并极大降低成本,加快高精度地图商业步伐。

市场关注引发资本技术投入,目前各大图商、车厂均在大力布局高精度地图,研发出了不少新兴地图技术,如丰田的空间信息自动生成技术。

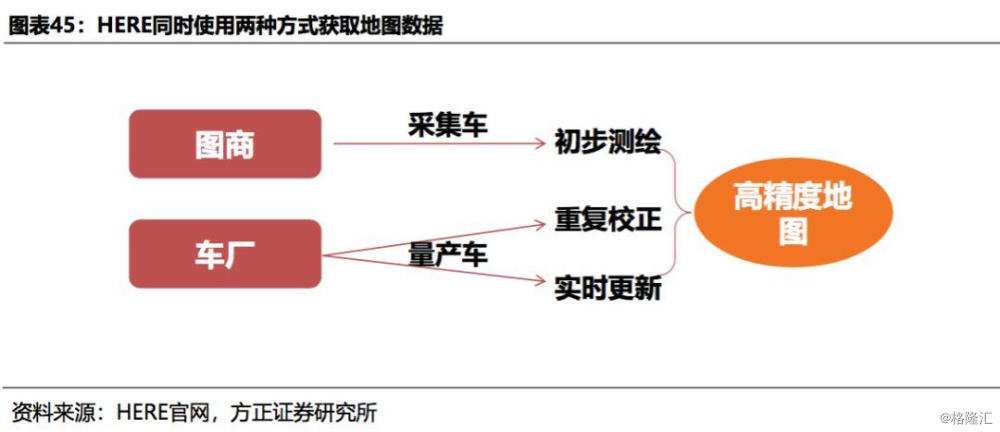

国际,车企巨头纷纷进入高精度地图市场,主要有收购与合作两种方式。奔驰、宝马、奥迪已联合收购了诺基亚旗下的HERE ,努力构建国际高精地图联盟; 丰田确定TOMTOM为高精地图合作伙伴。

国内,老牌图商也开始与顶尖车企展开合作。如2019年初,四维图新与宝马签署了高精地图及相关服务许可协议。

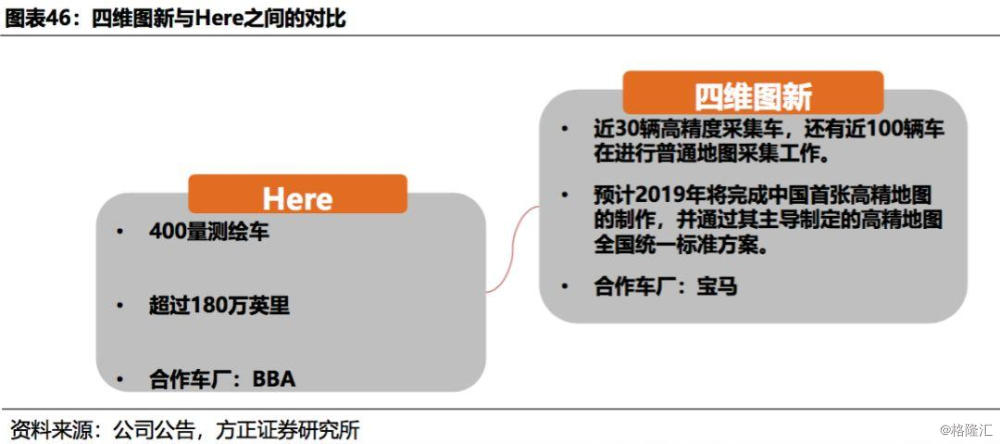

2015年8月,Here被宝马奔驰奥迪三大德系车厂联合收购,开启了车企图商联合开发高精度地图的新模式,随着量产车加入数据采集工作,Here的高精度地图绘制效率将大大提高,并有望实现地图数据的实时更新。近年来,公司以高精度地图为切入点逐步布局无人驾驶领域:从技术层面来看,公司具有深厚的技术沉淀和数据支持;在战略部署方面,四维图新收购杰发科技,完成地图、芯片全面布局,并与国内外诸多车企展开合作。我们认为,图商、车厂合作的模式同时具有精度高、更新快的竞争优势,将仍为未来车载高精度地图市场的主流。

03

关注个股

风险提示:

智能网联汽车、无人驾驶相关政策推动不及预期;

无人驾驶是车联网的最终发展目标,但无人驾驶涉及技术较多,车联网只是其中一个环节,发展有可能受限从而达不到预期;

经济形势下滑,各大车厂经营遇到困难,有可能暂缓车联网的发展;

相关技术发展不达预期,车联网使用效果不佳。