下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: HTI 研究

来源: HTI 研究

银行仍然受到港元存款紧缩的限制

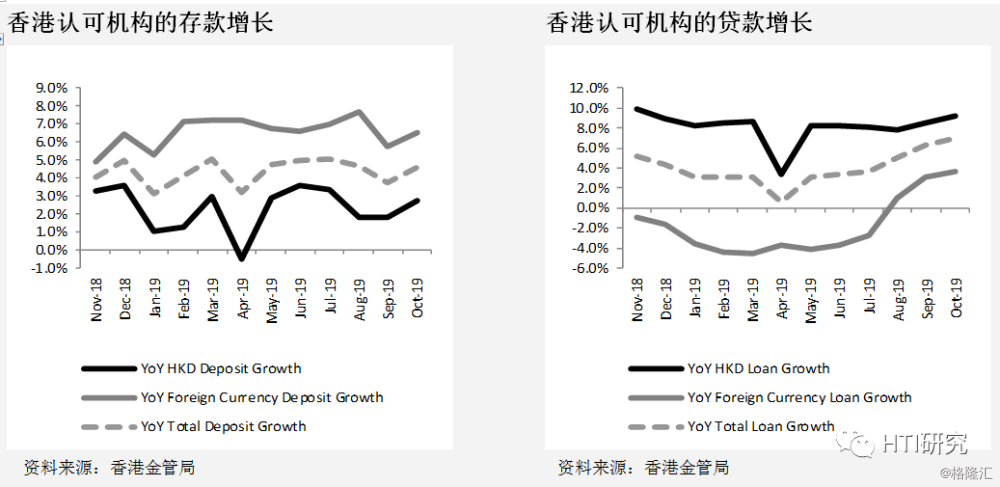

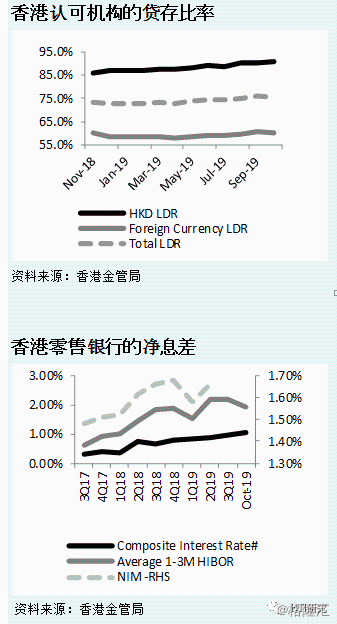

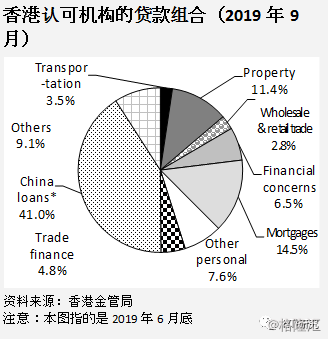

香港金融管理局(金管局)的数据显示,10月底贷款总额及港元贷款增幅分别轻微同比上升至9.2%及7.0%(环比分别0.5%及0.4%)。10月底港元存款同比增幅仍为2.8%(环比0.4%)。存款总额增速低于贷款,10月底同比增长4.6%(环比增长1.0%)。港元及总贷存比率在十月底分别维持在90.7%及75.4%的高位。鉴于香港正步入经济衰退,而且银行存款受到严格限制,我们预期2019-20年行业贷款增长仅为4-6%。

港元融资成本上升

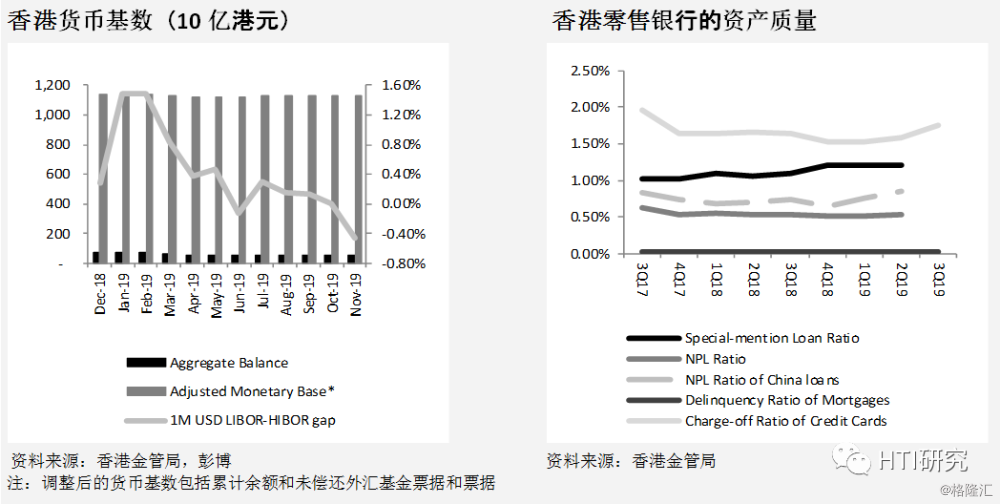

美国联邦资金利率于2019年10月30日下调25个基点(至1.75%)后,美国主要经济指标依然坚挺。根据彭博共识预期,市场预计2020年美国联邦资金利率将再下调25个基点。自10月中旬以来,美联储开始向银行系统注入短期流动性,每月购买600亿美元美国国债,直至2020年第二季度。因此,1个月期美元伦敦银行同业拆息(LIBOR)从10月底的1.78%降至11月底的1.69%。与此同时,香港银行于11月1日将港元基准利率及储蓄存款利率分别下调12.5个基点及12.4个基点。11月底调整后的货币基数(累计余额及外汇基金票据及未偿还票据之和)为1.1万亿港元,显示未有大量资本流出香港的迹象。

鉴于年底流动性的准备,1个月期香港银行同业拆息(HIBOR)从10月底的1.78%升至11月底的2.19%。鉴于1个月LIBOR与HIBOR之间的利差在11月底已降至-0.46%(10月底为0.0%),以及近期美元兑港元汇率走强(11月底为7.83,10月底为7.84),我们认为1个月期HIBOR在12月将降至2%以下。此外,各银行对港元定期存款的竞争使得零售银行(代表港元融资成本)的综合利率在十月份进一步上升至1.04%(2019年上半年为0.85%;2019 年三季度为 0.98%)。鉴于HIBOR近期的反弹,预计2019年下半年香港零售银行的净息差将保持在1.62%(2019年上半年为1.62%)。由于预期美元LIBOR和HIBOR将逐渐下降,以及对定期存款的持续竞争,我们预计净息差在2020年将收窄至1.56%(2018-19年为1.62%)。

信用卡业务资产质量下降

10月底新批按揭贷款环比下降3.9%,未偿按揭贷款同比增长9.6%。十月份新批出按揭贷款的平均规模及贷款价值比率分别为430万港元及48.0%。我们认为最近放宽按揭保险,可能会让银行于今年余下时间内恢复批核新造按揭贷款。

香港失业率由2019年6月的2.8%上升至10月的3.1%。因此信用卡应收账款的撇帐率分别从2019年一季度的1.52%上升到2019年二季度的1.58%和2019年三季度的1.76%。政府将2019年实际GDP增长预测从0-1%下调至-1.3%。市场亦相应调低了香港2019-20年的经济增长预测。这些措施将使得香港银行提高第1至3阶段的拨备以及2019年下半年的预期信贷损失(ECL)。我们预计行业预期信贷损失将从19上半年平均资产的0.05%上升到19下半年的0.09%(全年为0.07%),并于2020年进一步升至0.11%。预计2019-20财年大多数香港上市银行的净利润增速将降至6%以下(2018财年增长超过10%)。我们认为目前香港银行股的估值仍然比较昂贵。