下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

报告摘要

事件

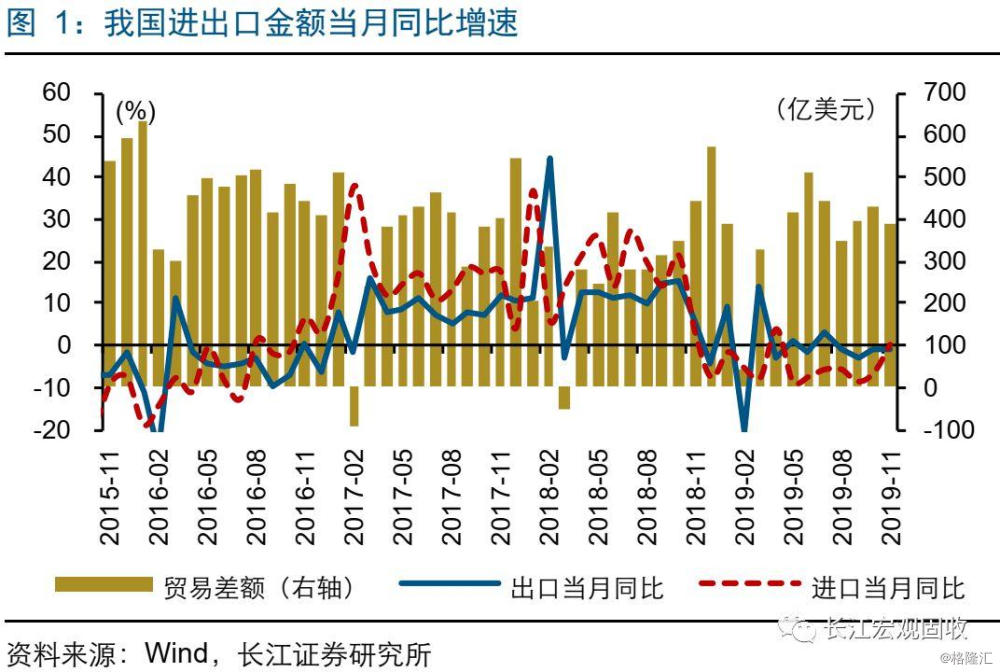

2019年11月,按美元计,全国出口同比-1.1%,前值修正值-0.8%;进口同比0.3%,前值修正值-6.2%;贸易帐387.3亿美元,前值修正值425.4亿美元。

点评

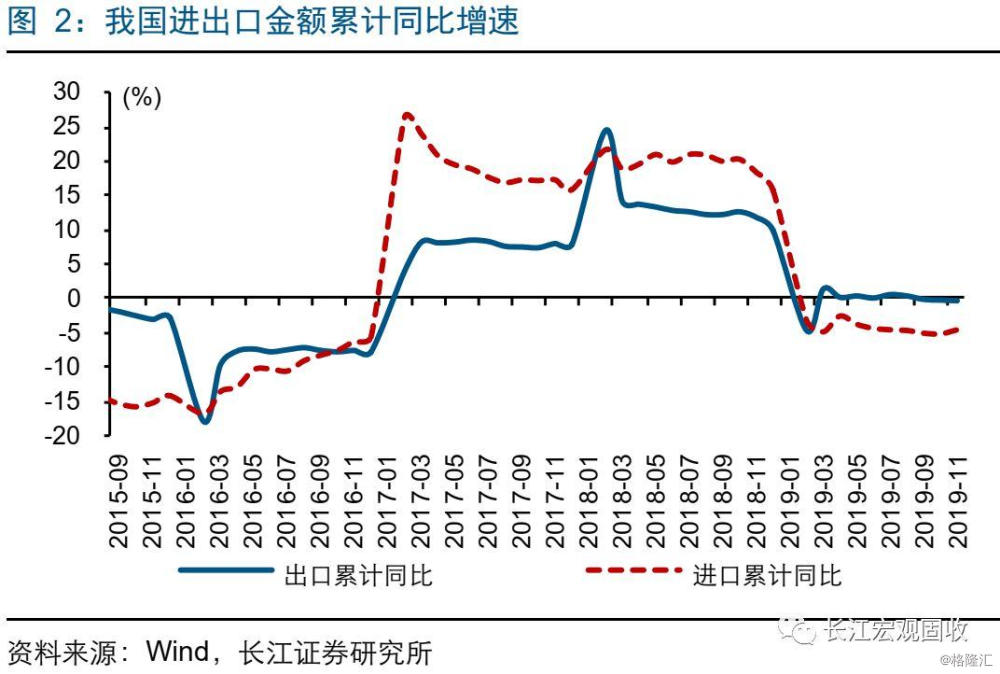

11月出口依然不振;未来一段时间,低基数对出口数据起到一定支持,但外需疲弱对贸易链的压制或将继续存在。11月出口增速回落至-1.1%(市场平均预期0.8%),外需疲弱仍是压制出口的核心逻辑。出口导向型的其他代表性经济体中,韩国出口继续深跌、巴西跌幅进一步扩大。以美国为代表的部分发达国家,近期数据改善并非缘于内需,库存及产能周期等都指向经济仍处下行通道。

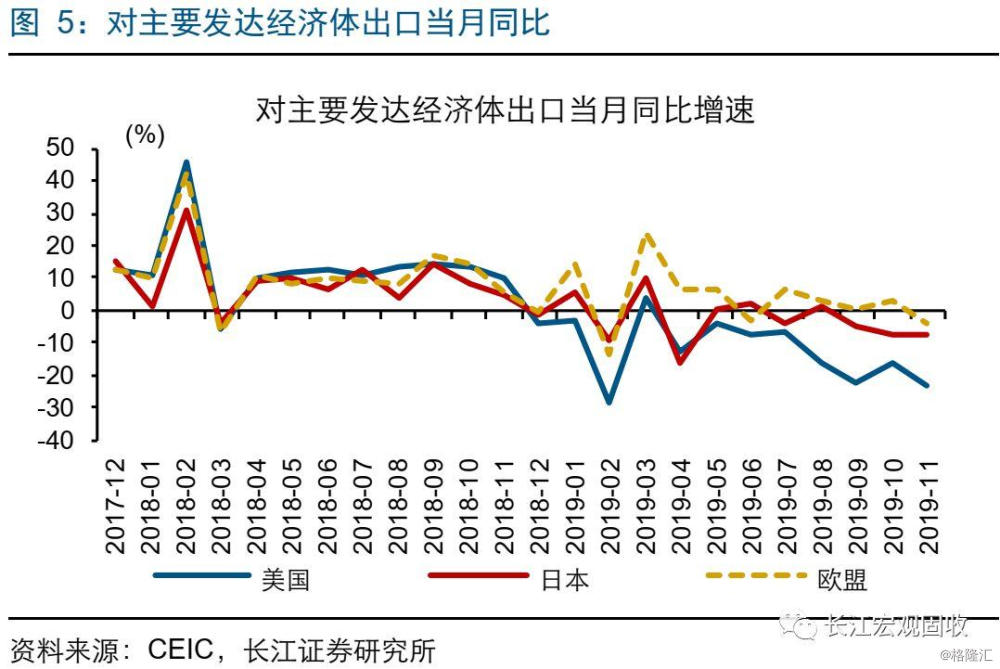

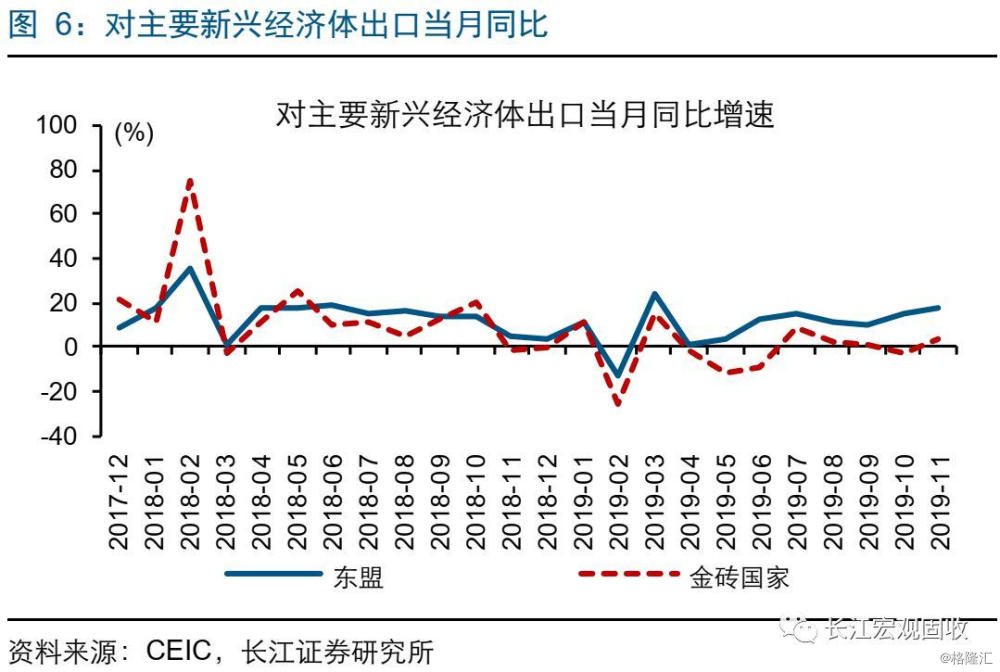

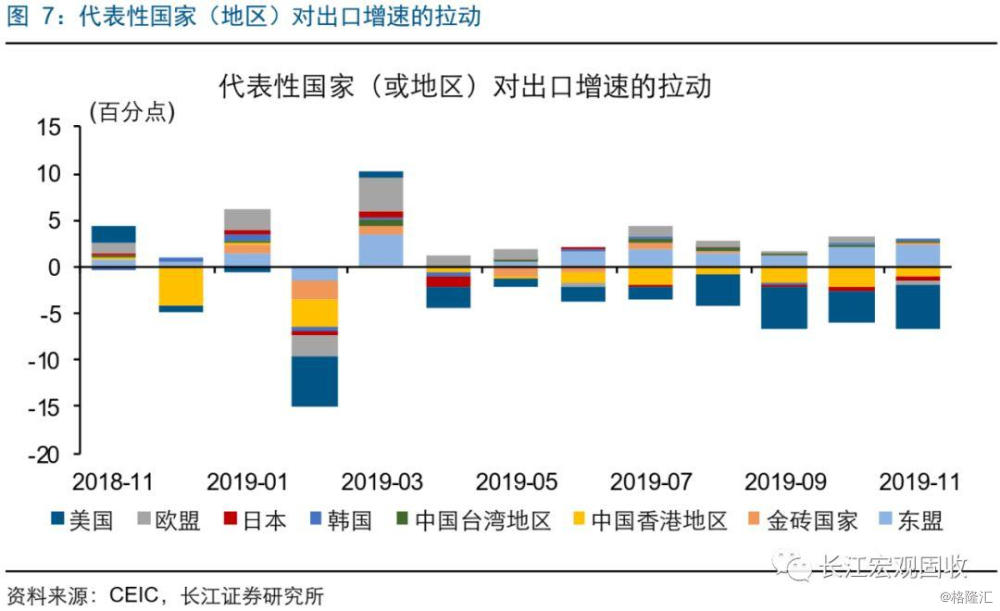

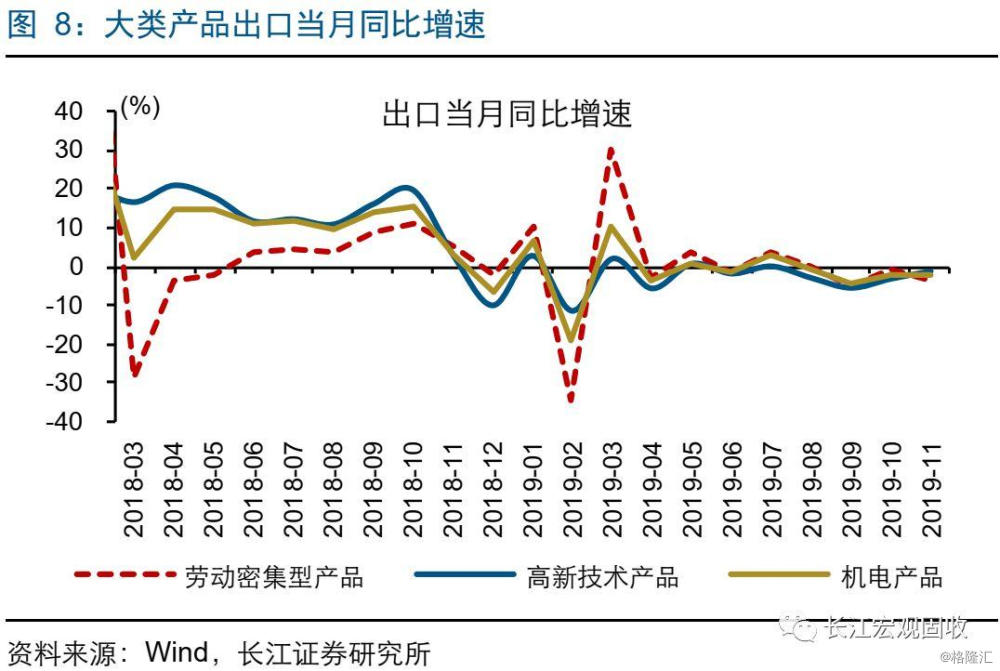

分国别来看,对发达经济体和新兴经济体出口继续分化,对美欧日等出口仍是主要拖累。11月,我国对美、欧、日出口同比增速分别为-23%、-3.8%、-7.8%,对总出口增速的拖累有所扩大。对新兴经济体出口总体延续较好态势,其中对东盟出口增速上升2.2个百分点至18%,对金砖国家的出口增速转负回正。分产品来看,劳动密集型产品出口跌幅扩大,机电和高新技术产品出口跌幅收窄。

进口增速自5月以来首次转正,低基数起到一定贡献,真实的内需或难言改善。11月进口增速0.3%(前值-6.2%),低基数起到一定贡献(去年11月进口增速单月下滑约18个百分点)。环比来看,11月作为进口旺季,进口环比仅增长7.4%、低于2011年以来同期平均水平(9.4%),或意味着内需尚未出现明显改善。考虑到进出口同比数据波动较大,不宜根据单月数据推演内需改善的结论。

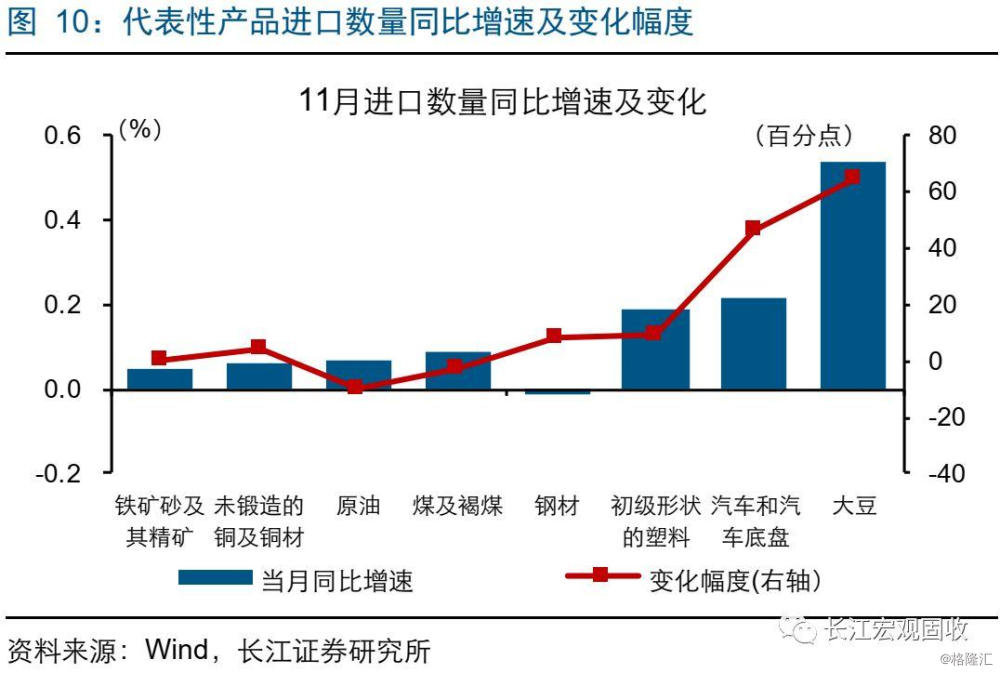

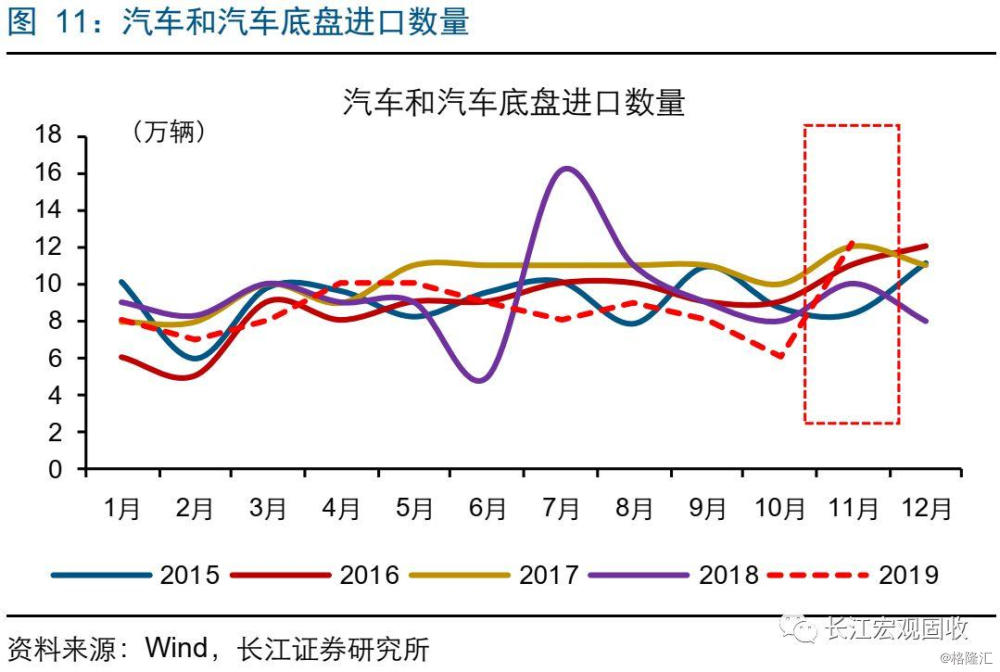

分产品来看,大豆和汽车对进口增速回升的拉动最明显,或受关税政策调整影响较大。11月大豆和汽车进口数量增速分别上升64.4和46.9个百分点至53.8%和21.8%。大豆进口高增,或与10月下旬我国下发1000万吨美国大豆进口关税豁免配额有关,而汽车进口大涨、或为12月15日起恢复对美产汽车及零部件加征关税前的“抢进口”。其他商品中,塑料和铜材等进口增速小幅回升。

重申观点:稳增长以结构性支持为主,并非重走老路;在总量层面,对政府债务、国企杠杆等要求并未放松,存量负债和收支平衡压力下,政府支出仍受一定约束。中期来看,“调结构”仍是经济的核心逻辑,稳增长为调结构创造相对平稳宏观环境;经济本身来看,“逆周期调控”的空间和效力受高杠杆明显压制。

风险提示:海外经济下行幅度超出预期。

报告正文

事件

2019年11月,按美元计,全国出口同比-1.1%,前值修正值-0.8%;进口同比0.3%,前值修正值-6.2%;贸易帐387.3亿美元,前值修正值425.4亿美元。(数据来源:海关总署)

点评

出口表现:外需疲弱继续压制出口

11月出口仍然不振,外需低迷持续压制出口表现。11月出口增速-1.1%,低于市场平均预期(0.8%)。低基数对出口数据虽有一定支持,但外需疲弱仍是影响出口表现的核心逻辑。分贸易方式来看,11月一般贸易出口当月同比增速-0.6%、为7月以来首次跌至负区间;来料加工装配贸易和进料加工贸易出口跌幅,均有所扩大。出口导向型的其他代表性经济体中,韩国11月出口继续深跌、巴西跌幅进一步扩大,也反映当前全球需求仍然较为低迷。

以美国为代表的部分发达国家,近期数据改善并非缘于内需,库存及产能周期等都指向经济仍处下行通道。美国制造业PMI 9月以来出现反弹,主要是缘于新出口订单大幅抬升,并非内需改善。事实上,自2018年下半年起,因遭遇贸易摩擦冲击等,美国制造业PMI新出口订单指数一直剧烈波动,持续干扰PMI总指数的走势。而从周期视角来看,无论是库存、还是产能周期,都指向美国经济继续面临下行压力。未来一段时间,低基数对出口数据起到一定支持,但外需疲弱对贸易链的压制或将继续存在。(美国经济的具体分析,敬请参考长江宏观报告《美国经济处于哪个周期阶段?》)

出口区域:对发达经济体和新兴经济体出口持续分化

分国别来看,对发达经济体和新兴经济体出口继续分化,对美欧日等出口仍是主要拖累。11月,我国对美、欧、日出口同比增速分别为-23%、-3.8%、-7.8%,对总出口增速的拖累有所扩大。对新兴经济体出口总体延续较好态势,其中对东盟出口增速上升2.2个百分点至18%,对金砖国家的出口增速也转负回正。

出口商品:劳动密集型商品出口跌幅扩大

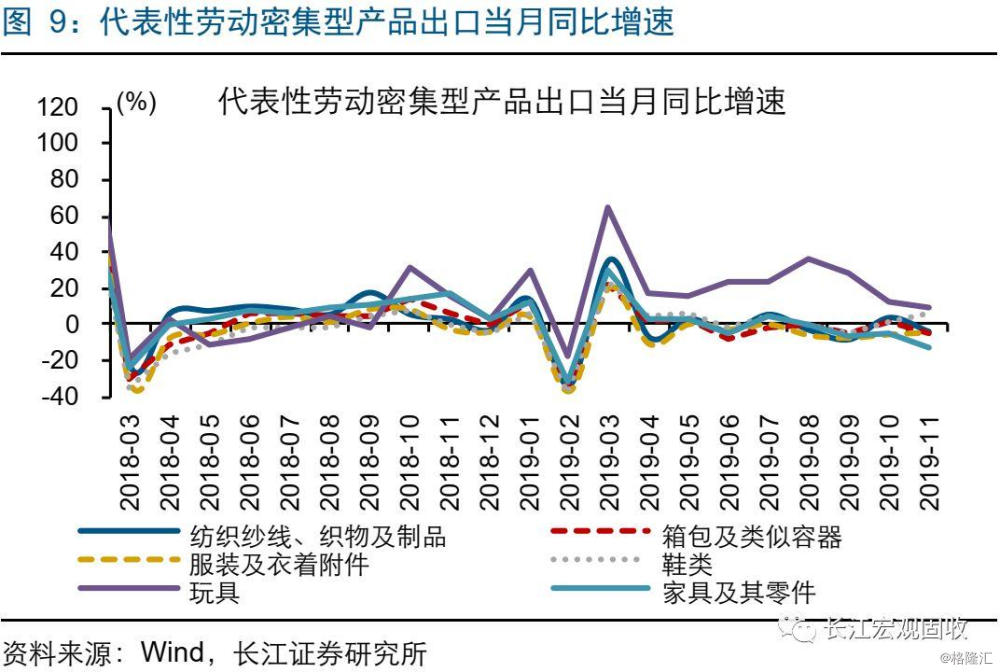

分产品来看,主要大类产品出口表现分化;其中,劳动密集型产品出口跌幅扩大,高新技术和机电产品出口跌幅收窄。11月,我国劳动密集型产品、高新技术产品和机电产品出口增速分别为-3.8%、-1.5%、-2.1%,分别较前值变化-3.3、2.0、0.3个百分点;其中,劳动密集型产品出口跌幅扩大。细分劳动密集型产品中,除鞋类和服装衣着出口增速上升之外,其他产品出口增速普遍下滑,其中家具及零件出口增速回落幅度最大。

进口商品:低基数等因素推升进口增速

进口增速自5月以来首次转正,低基数起到一定贡献,真实的内需或难言改善。11月进口增速0.3%(前值-6.2%),低基数起到一定贡献(去年11月进口增速单月下滑约18个百分点)。环比来看,11月作为进口旺季,进口环比仅增长7.4%、低于2011年以来同期平均水平(9.4%),或意味着内需尚未出现明显改善。考虑到进出口同比数据波动较大,不宜根据单月数据推演内需改善的结论。

分产品来看,大豆和汽车对进口增速回升的拉动最明显,或受关税政策调整影响较大。11月大豆和汽车进口数量增速分别上升64.4和46.9个百分点至53.8%和21.8%。大豆进口高增,或与10月下旬我国下发1000万吨美国大豆进口关税豁免配额有关,而汽车进口大涨、或为12月15日起恢复对美产汽车及零部件加征关税前的“抢进口”。其他商品中,塑料和铜材等进口增速小幅回升。

重申观点:稳增长以结构性支持为主,并非重走老路;在总量层面,对政府债务、国企杠杆等要求并未放松,存量负债和收支平衡压力下,政府支出仍受一定约束。中期来看,“调结构”仍是经济的核心逻辑,稳增长为调结构创造相对平稳宏观环境;经济本身来看,“逆周期调控”的空间和效力受高杠杆明显压制。