下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:腾讯财经

摘要:

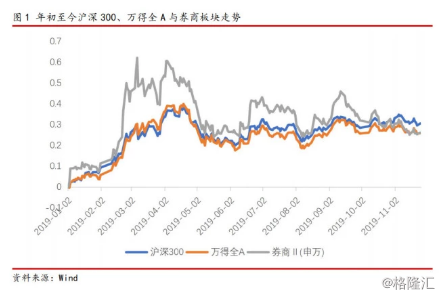

行业走势回顾:年初以来,受到内外环境较为宽松的利好影响,A股市场在上半年迎来回暖,沪深300指数年初至今涨幅30.59%。受此影响,Beta属性较强的券商板块整体走势较好,特别是在2月15日以来的上涨行情中,券商板块表现异常亮眼,受市场交易热情上涨以及券商一季报超预期表现,板块一度涨幅达到62.09%,大幅跑赢沪深300及万得全A指数。从个股涨跌幅来看,券商板块行情分行较为明显,剔除次新股,涨幅靠前的以中小型券商为主,如中信建投(+165.87%)、华创安阳(+56.97%)以及中国银河(+51.96%)位列涨幅排名前列。由于券商板块的高BETA属性,在近期的回调中板块回落也较为明显,目前来看,券商板块年初至今上涨27.31%,跑输指数。

券商行业展望:我们认为政策转向和市场回暖将改善经营环境,也将驱动行业业务延续改善趋势。板块向上空间有赖于政策与市场超预期的程度和节奏。根据我们对2020年各分业务的展望:市场活力将得到进一步激发,进而吸引场外增量资金,行业经纪业务有望继续贡献边际正收益;在固定收益类自营业务景气度有望提高的前提下,行业自营业务整体有望保持一定幅度的增长;在科创板注册制有望率先向创业板推广、并购重组业务将迎新机遇、再融资新规将打开再融资业务增长空间、创业板改革的背景下,行业投行业务将保持增长且增速有望扩大;资管新规过渡期截止日将至,资管业务难有起色但对行业整体业绩的边际影响将较为有限。券商行业是资本市场核心参与者,市场变革将倒逼券商打破原有商业模式,行业转型也是优胜劣汰的过程,未来券商将走出差异化发展模式,治理机制和战略定位优秀的券商有望突出重围。

风险提示:经济下行超预期、行业监管超预期、市场下跌出现系统性风险、部分公司出现经营性风险。

1.行业走势回顾

年初以来,受到内外环境较为宽松的利好影响,A股市场在上半年迎来回暖,沪深300指数年初至今涨幅30.59%。受此影响,Beta属性较强的券商板块整体走势较好,特别是在2月15日以来的上涨行情中,券商板块表现异常亮眼,受市场交易热情上涨以及券商一季报超预期表现,板块一度涨幅达到62.09%,大幅跑赢沪深300及万得全A指数。从个股涨跌幅来看,券商板块行情分行较为明显,剔除次新股,涨幅靠前的以中小型券商为主,如中信建投(+165.87%)、华创安阳(+56.97%)以及中国银河(+51.96%)位列涨幅排名前列。由于券商板块的高BETA属性,在近期的回调中板块回落也较为明显,目前来看,券商板块年初至今上涨27.31%,跑输指数。

2.2019行业业绩显著改善

2.1.证券公司资本实力加速

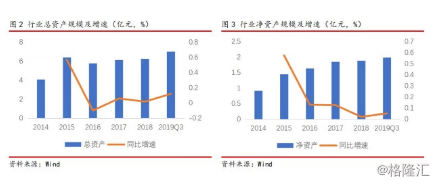

根据中国证券业协会的统计,截至2019前三季度,共有131家证券公司,总资产为7.02万亿元,净资产为1.99万亿元,净资本为1.62万亿元,分别较2018年底的6.26万亿元、1.89万亿元、1.57万亿元增长12.14%、5.29%、3.18%;2018年底相较2017年底行业总资产、净资产、净资本增速分别为1.95%、2.16%、-0.63%。

在行业内各公司通过各种方式提升自身资本实力的背景下,2019年证券公司资本实力增速加快,绝对额创历史新高;总资产增幅高于净资产增幅,行业整体负债率提高,杠杆率回升。

2.2.证券公司盈利能力显著改善

根据中国证券业协会的统计,2019年前三季度,行业营业总收入为2611.95亿元,同比大幅增长37.96%;净利润总额为931.05亿元,同比大幅回升87.50%;前三季度营收、净利总额分别达到2018年全年水平的98.09%、139.76%,并扭转连续三年下滑的不利局面。综合当前各方面的情况看,2019年全年行业经营业绩确定性出现显著改善,符合我们在去年年度策略报告中的预期和判断,行业新一轮上升周期或已开启。

2.3.行业收入结构趋于合理

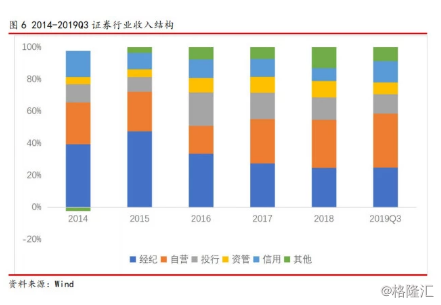

从收入结构的变化中可以看出,行业2019年业绩显著改善的核心驱动力在于自营业务经营状况的大幅好转,经纪业务贡献边际正收益,资管、利息收入合计不再贡献边际负收益,符合我们在去年年度策略报告中的预期;投行业务收入占比较2018年出现下降,前三季度投行业务收入同比增长且增幅明显。2019 年前三季度行业经纪、自营、利息三个与二级市场行情高度正相关的业务收入合计占比为71.8%,虽然低于2013-2015年超过80%的水平,但为2016年以来最高,证券行业的周期属性尚未出现显著减弱的迹象。

3.券商行业各分业务表现及展望

3.1.经纪业务:佣金价格战边际影响较小,财富管理转型迫在眉睫

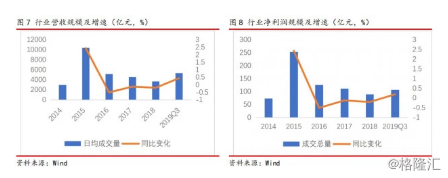

日均股票成交量显著回升。2019年1-10月沪深两市日均股票成交量为5337亿元,较 2018年的3692亿元大幅回升44.56%。2019年1-10月股票成交总量为107.27万亿元,达到2018年全年水平的119.57%。日均股票成交量、成交总量的显著回升为行业经纪业务整体经营环境出现改善创造了良好的条件。按月看,成交量放量主要集中于3月、4月,其余月份成交量水平仍较为低迷。

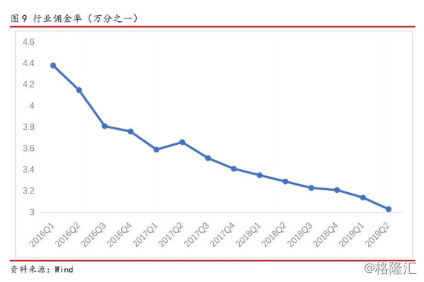

2019年前三季度行业平均净佣金率(含席位租赁)续创新低且降幅再度扩大。2013-2017年行业平均净佣金率(含席位租赁)年均降幅超过10%,2018年同比降幅约为2.19%。截止2019年上半年已降至万分之3.03,当前仍有持续下行趋势。近年来佣金率的持续下行,国内未来零佣金模式的推行对于券商经纪来说是必然,在当前政策环境下,券商向财富管理转型可行且迫在眉睫。

展望2020年,我们认为:

行业平均净佣金率将保持缓步下行的态势。首先,在行业经纪业务经历近年来互联网及移动互联网的洗礼后,行业平均净佣金率已经出现了持续、大幅下降,目前绝对值已经较低;其次,大力发展各种类型机构投资者客观上平缓了行业平均净佣金率下行的速率;第三,随着各公司逐步跟进经纪业务向财富管理转型,作为目前财富管理的主要业务模式之一,签署投顾协议的客户将维持相对高佣金率水平,在一定程度上对冲了行业平均净佣金率下行的速率。因此,行业平均净佣金率将保持缓步下行的态势,在某一周期内再度出现大幅下滑的概率较低。

行业内各公司经纪业务积极向财富管理转型。2018年年底以来,以中信证券为代表的部分证券公司通过拆分、合并、新设等方式将经纪业务部门更名为财富管理部门,积极探索传统经纪业务向财富管理转型。整体上看,目前行业经纪业务转型的基本路径仍是加强各项业务深度融合,适时通过科技赋能,强化金融产品销售,为客户尝试进行资产配置,为核心战略客户提供个性化的全方位金融服务,并试图通过转型提高自身经纪业务市场份额,进而带动其他业务寻求新的利润增长点。

3.2.自营业务:优化多元资产配置,探索转型新方向

权益大幅反弹、固收区间震荡。截至2019年11月,上证指数上涨17.45%、深证综指上涨27.47%、上证50指数上涨28.85%、沪深300指数上涨29.10%、中小板综指上涨23.50%、创业板综指上涨29.22%,各大权益类指数在经历2018年的持续下跌后出现大幅反弹,行业权益类自营业务经营环境显著回暖。截至2019年11月,代表利率债的十年期国债期货指数微跌0.26%,振幅达到3.76%;中证全债(净价)指数微跌0.16%,振幅仅为1.67%,行业固定收益类自营业务经营环境较为平稳。

衍生金融产品种类的不断丰富为自营业务摆脱方向性束缚创造了有利条件。2019年4月19日,中金所进一步对股指期货进行松绑,除降低保证金及平今仓手续费外,日内过度交易行为的监管标准由50手大幅放宽至500手。11月8日,证监会正式启动扩大股票股指期权试点工作,批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。随着期权产品体系的逐步完善,行业权益类自营业务的对冲工具和对冲策略不断丰富,有助于行业权益类自营业务摆脱方向性束缚。

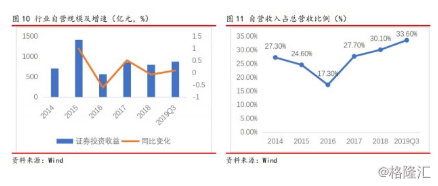

自营业务是 2019 年行业经营业绩显著改善的核心驱动力之一。根据中国证券业协会的统计,在权益大幅反弹以及结构性投资机会凸显的背景下,2019年前三季度行业共实现证券投资收益(含公允价值变动)878.71亿元,同比增长66.97%;绝对额达到2018年全年水平的109.80%。收入占比2018年提升至30.1%,2019Q3进一步提高至近5年来的最高位33.6%,并成为2019年行业经营业绩显著改善的核心驱动力之一。

展望2020年,我们认为:

市场活力的进一步激发将为行业权益类自营业务营建良好的经营环境。与经纪业务类似,权益类自营业务与二级市场关联度较高,市场活力的进一步激发有利于权益类自营业务的开展。同时,衍生金融产品体系的不断完善将为以社保、养老金、保险等各类机构提供丰富的风险管理工具,有助于促进更多中长期资金逐步入市,进而为行业权益类自营业务营建良好的经营环境。不过权益类自营业务的分化现象将有所加剧。首先,纵观2019年至今权益类市场的行情走势,除一季度受流动性宽松影响出现普涨外,二季度至今均出现较为显著的结构性行情,各类机构偏爱的投资标的涨幅均较为显著,从而抑制了2020年进一步向上的空间;其次,2019年是自2015年以来各机构权益类自营业务景气度最高的年份,综合目前市场的各要素看,景气度进一步提高的难度较大;第三,各公司权益类自营的投研能力、投资策略、风险偏好、风控能力等差异较大,率先发掘到新的价值投资标的的公司将在2020年权益类自营业务的开展中占据先机,分化现象恐将有所加剧。

3.3.投行业务:科创板引领资本市场市场化改革,头部券商受益明显

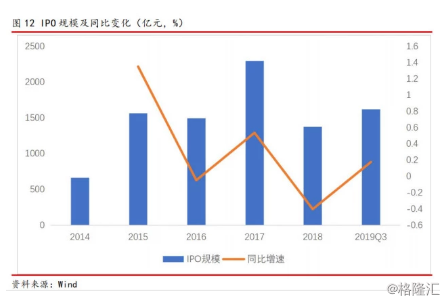

IPO 数量出现回升、单家融资规模出现下降。根据Wind的统计,2019年1-10月共完成145家IPO(含科创板),首发募资规模1624亿元,分别达到2018年全年水平的138.10%、117.85%;1-10月证监会共审核IPO申请213次,通过187次,审核通过率为87.79%,回到2014-2017年的平均水平;1-10月IPO单家融资规模为11.20亿,较2018年出现小幅下降,但仍高于2014-2017年的平均水平。

科创板注册制正式落地。作为落实创新驱动和科技强国战略的重大改革举措,完善资本市场基础制度、激发市场活力和保护投资者合法权益的重要安排,科创板注册制快速推进并于7月正式落地。截至11月27日,科创板已有56家企业实现上市交易,募集资金净额为679.87亿元。从科创板已上市企业保荐机构的数量及分布看,共24家公司成功实现项目落地,头部券商在业务储备、定价及承销能力、资本实力上更具优势。

投行业务净收入同比增幅明显、收入占比被动下滑。根据中国证券业协会的统计,2019年前三季度行业共实现证券承销与保荐及财务顾问业务净收入317.83亿元,同比增长32.71%;绝对额达到2018年全年水平的85.91%。收入占比2018年下降至13.9%,2019Q1继续被动下降至12.2%。

展望2020年,我们认为,

科创板引领资本市场市场化改革,股权融资迎来关键突破,再融资、债权融资和并购重组协同发展。科创板试点注册制下,市场将成为项目筛选和资源配置的主体,监管对新股发行节奏扰动将削弱,股票注册审核的时间也将缩短,从而提升股票发行效率,推动股权融资占比显著提升。同时,新股发行市场化机制改革,也有望为再融资、债权融资和并购重组等制度提供宝贵经验。未来,再融资政策边际优化、债券市场稳健发展、并购重组市场化改革政策成效显现,也将助力投行多元化业务提质增效。在2020年行业投行业务增速扩大后,头部券商受益程度明显高于非头部券商,将导致头部与非头部券商的经营业绩或将分化加剧。

3.4.资管业务:“新老划断”将至,业务分化将加剧

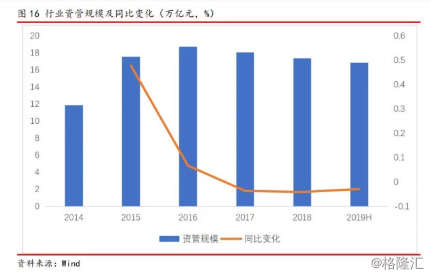

行业资管总规模持续下降。行业资产管理业务总规模于2017Q1见顶回落后出现持续下降。根据中国证券投资基金业协会的统计,2018年底行业资管总规模约13.36万亿元,同比降幅达到创纪录的20.85%。截至2019H1,行业资管总规模继续下降至12.53万亿元。

资管业务成为行业2019年前三季度唯一出现净收入同比下滑的业务领域。根据中国证券业协会的统计,2018年行业共实现资产管理业务净收入275.00亿元,同比下滑11.35%,为近7年来首次。2019年前三季度行业共实现资产管理业务净收入190.64亿元,同比下滑6.09%,资管业务成为行业2019年前三季度唯一出现净收入同比下滑的业务领域,绝对额达到2018年全年水平的69.32%。收入占比2018年回落至10.3%,2019Q3继续下降至7.3%,下降幅度较为显著。

展望2020年,我们认为:

资管新规“新老划断”将至,行业资管业务结构调整力度将进一步加强。随着时间越来越临近资管新规“新老划断”过渡期截止日2020年年底,行业资管业务调结构力度将进一步加强,行业资管业务总规模仍将维持下降趋势,业务结构存在较大的优化空间。我们认为,券商资管正在从模式和业务上寻求突破,加快主动管理转型。资管新规下,券商资管将由过去依靠牌照红利的成长模式,逐步过渡到以市场竞争为主导的业务轨道,并加快打造主动管理能力。未来,券商资管优势将体现于与券商全业务链协同上,探寻与研究、经纪、投行、资本中介、衍生品等业务协作。

资管业务的分化将加剧。在公募化改造后,主动管理能力强、过往业绩表现优异的券商更易吸引资金、构筑业务壁垒进而扩充业务规模;而缺乏主动管理底蕴券商的资管业务处境将更加艰难。

3.5.信用业务:监管引导下稳健发展,利息收入有望保持正增长

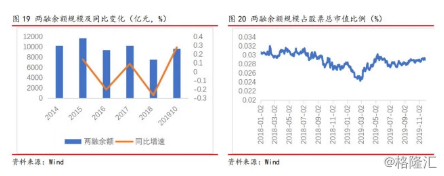

两融业务边际贡献即将转正。2019年,两融余额于1月底再创7282亿元的新低后,出现快速回升,且一度接近万亿大关;截至11月底,回升至9666亿元,创近17个月来的新高。2019年1-11月两融月均余额为8999亿元,虽然较2018年仍有微幅下滑,但对行业全年整体经营业绩的边际贡献即将转正。

两融业务整体风险可控。2018年两融余额占流通市值比维持在2.05%~2.25%的窄幅区间内波动;2019年1-11月,两融余额占流通市值比一度跌破2%至1.89%的近5年来的最低水平,目前虽然回升至2.1%,但仍处于2014年以来的较低水平,两融业务整体风险可控。

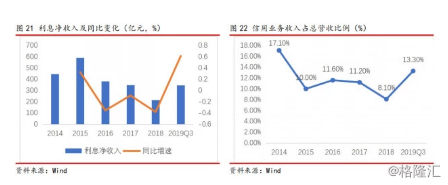

信用业务所带来的利息净收入同比仍有回落。2019年前三季度行业共实现利息净收入347.38亿元,同比大幅增长121.60%;绝对额达到2018年全年水平的161.68%。收入占比2018年回落至8.1%,2019Q3回升至13.3%。但是若剔除由于会计准则变化(债权投资和其他债权投资持有期间利息由投资收益划分至利息收入)所造成的影响,2019Q3由信用业务所带来的利息净收入同比仍有回落。

展望2020年,我们认为:

两融余额存在一定的回升空间,但上升空间有限。首先,两融余额的增减与权益类二级市场的行情密切相关。如果2020年市场活力得到进一步激发,将促进两融余额出现进一步回升;其次,目前两融余额占流通市值比相对较为合理,预计2020年两融余额将维持在万亿大关上下区间震荡。

股票质押业务风险将以“个案”的方式呈现。虽然股票质押业务风险得到大幅纾解,但在价值投资理念逐步深入人心的背景下,个别不具备持续经营能力的公司陆续进入“出清”名单是大势所趋,股票质押业务风险仍将以“个案”的方式不断呈现,未来股票质押业务的开展更考验证券公司的整体风控能力。

2020年行业利息净收入有望保持同比正增长。在计入债权投资和其他债权投资持有期间利息的前提下,结合行业信用业务相对平稳运行的预期,2020年行业利息净收入有望保持同比正增长。

4.投资建议

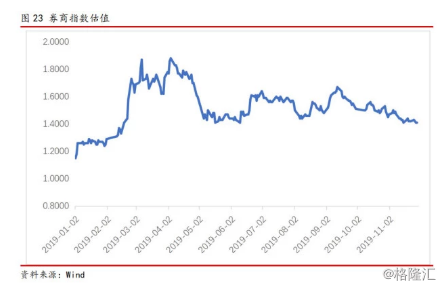

我们认为政策转向和市场回暖将改善经营环境,将驱动行业业务延续改善趋势。板块向上空间有赖于政策与市场超预期的程度和节奏。根据我们对2020年各分业务的展望:市场活力将得到进一步激发,进而吸引场外增量资金,行业经纪业务有望继续贡献边际正收益;在固定收益类自营业务景气度有望提高的前提下,行业自营业务整体有望保持一定幅度的增长;在科创板注册制有望率先向创业板推广、并购重组业务将迎新机遇、再融资新规将打开再融资业务增长空间、创业板改革的背景下,行业投行业务将保持增长且增速有望扩大;资管新规过渡期截止日将至,资管业务难有起色但对行业整体业绩的边际影响将较为有限。同时,监管引导下资本市场改革全面深化,市场化、国际化、机构化是大势所驱,将重塑市场新生态。券商行业是资本市场核心参与者,市场变革将倒逼券商打破原有商业模式,行业转型也是优胜劣汰的过程,未来券商将走出差异化发展模式,治理机制和战略定位优秀的券商有望突出重围。近期券商板块估值水平相较年内高点(接近2倍P/B)出现持续回落,平均P/B再度回落至1.5X的历史较低水平,估值优势再度显现。在证券行业经营业绩持续改善的预期下,券商板块依然具备再度向上修复估值的潜力,应积极把握布局券商板块的良机。

风险提示:经济下行超预期、行业监管超预期、市场下跌出现系统性风险、部分公司出现经营性风险