下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略李少君团队

来源:谈股问君

导读

短期震荡一致预期,更需放眼中期格局研判。结合银行理财子公司、北上资金、新成立基金等维度研判,2020年增量资金约为1万亿。短期坚守新β,中期找未来龙头。

摘要

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。本文就2020年的三大增量资金进行分析。

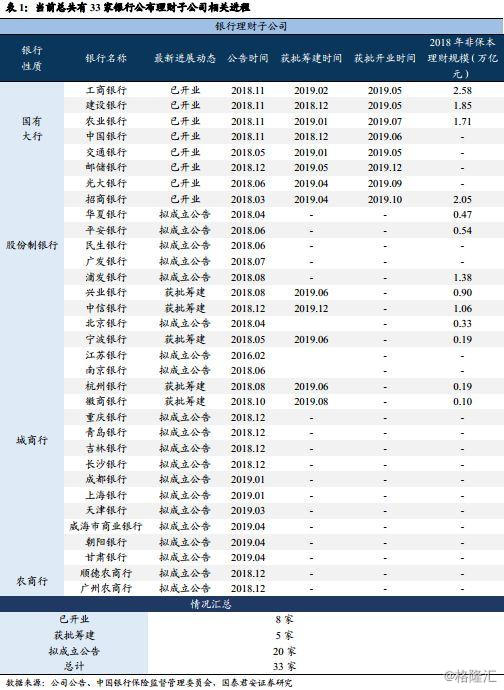

一、银行理财子公司。相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

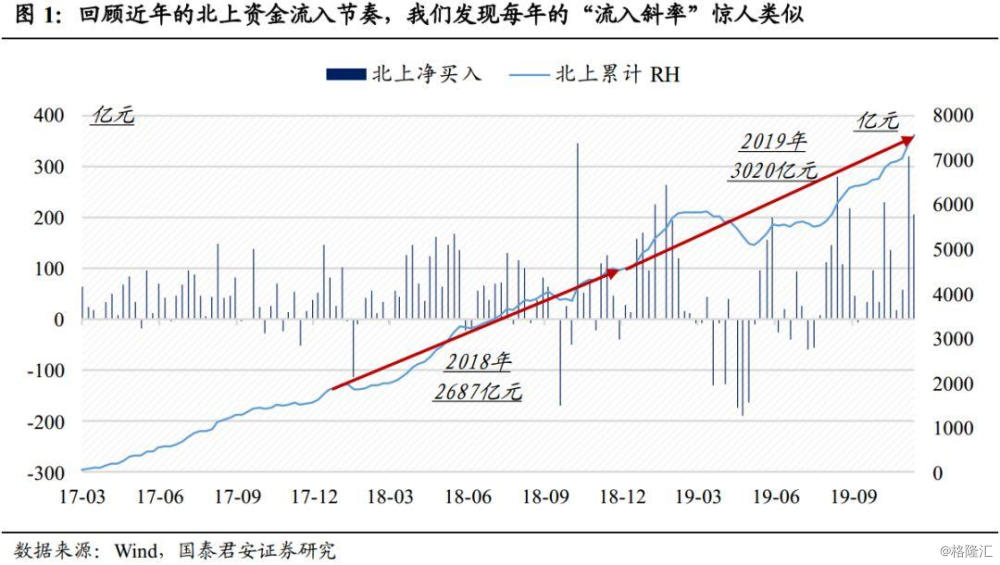

二、北上资金。2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。回顾近年北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

三、新成立公募基金。一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

短期来看,选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期(新β)。中期来看,震荡格局之中,更需要放眼中期。整体看,2020年资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键,在分散性的行业之中寻找未来龙头将是核心原则。

目录

1. 本周核心观点

2. 重申:短期震荡格局下,需放眼中长期格局

3. 2020年的边际资金之一——银行理财子公司

4. 2020年的边际资金之二——北上资金

5. 2020年的边际资金之三——散户公募化

6. 短期策略:低估值-稳盈利——坚守新β

7. 五维亮点

正文

1. 本周核心观点

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。本文就2020年的三大增量资金进行分析。

一、银行理财子公司。相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

二、北上资金。2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),这就意味着,少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。回顾近年的北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

三、新成立公募基金。一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

短期来看,选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期。中期来看,震荡格局之中,更需要放眼中期。整体来看,2020年的资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键。在此之中,在分散性的行业之中寻找未来龙头将是核心原则,具体详见《如何在行业集中化浪潮中寻找龙头公司》。

2. 重申:短期震荡格局下,需放眼中长期格局

在11月10日《重配置,轻择时:新的性价比在哪》一文中,我们强调“一方面是不确定性仍然存在(通胀多严重?中美会不会反复?),另一方面是自下而上看,寻找不到有力的进攻方向,这让市场陷入震荡的格局之中。往后看,我们认为,配置仍然重于择时,选择差异化的β方向仍是重点。”在11月24日《龙头估值压力有多大?》一文中,我们强调新β方向的重要性。在12月1日《论一线龙头回落与新β的延续性》一文中,我们强调一线龙头相对二线龙头的估值溢价已处于历史高位。

大势研判不重要?我们更需着眼中长期市场格局。从短期来看,震荡已经成为市场的一致预期,自上而下的推动力量有限,而自下而上的估值压力凸显,市场处于上有顶而下有底的状态之中,那是否意味着大势研判不重要了?我们认为,震荡格局之下需要放眼中长期格局。如若看好中长期格局趋势,短期对于波动的承受能力可以适当放大。

外资流入的趋势愈发明显,2020年是否还能延续?近期,支撑市场的重要力量来自北上资金,不断流入的北上资金是当前市场最为重要的边际力量之一。2020年,除了外资,银行理财子公司,新成立基金等方面会带来多大的增量资金?这是本文尝试探讨的问题。

3. 2020年的边际资金之一——银行理财子公司

相较2018年及之前年份,银行理财子公司的建立对于权益市场资金层面的影响是边际最大的。从当前的理财子公司披露状况来看,已开业8家,获批筹建有5家,拟成立公共20家,总共有33家。

截至2018年,非保本银行理财存续余额为22.04万亿,其中权益类投资占比为9.92%,对应规模达到2.19万亿。如果按照3%的年增速计算,截至2020年非保本银行理财存续余额有望达到23.38万亿,按照10%的权益类占比估算,权益市场投资规模有望达到2.34万亿。就此,我们估算2020年银行理财子公司对应的增量资金规模在1500亿元左右。

4. 2020年的边际资金之二——北上资金

2020年,我们可能面临一个低预期的外资流入环境(MSCI纳入比例再向上提升需要时间,空间尚未打开),这就意味着,少了指数型被动的资金流入,主动流入的北上资金成为判断的核心。

回顾近年的北上资金流入节奏,我们发现每年的“流入斜率”惊人类似。例如,2018年股票市场从年初的3500下跌至年末的2500点,北上资金仍是净流入2687亿元。2019年股票市场环境明显改善,北上资金净流入规模在3020亿元(至今)。因此,如果按照外资的“流入斜率”进行外推,2020年外资净流入的规模在2500-3500亿元之间。

5. 2020年的边际资金之三——散户公募化

一方面是市场表现的风格倾向性,另一方面是定价权变化带来的投资久期的变化,市场中参与的散户向公募产品迁移,表现为近年来新成立基金份额稳步上升。例如,2018年的沪深300收益率为-25%,但是公募基金成立份额达到了3774亿元。

从2017年至今(2019年12月),新成立基金偏股型份额增速CAGR为18%;从2011年至今,新成立基金偏股型份额增速CAGR为16%。以此为估算基础,我们认为2020年新成立基金偏股型规模有望达到4900-5000亿元。

综合银行理财子公司、外资、新成立基金规模,2020年这三者增量基金有望达到9000-10000亿元。相较2019年略有收缩,核心是少了MSCI纳入的被动资金规模(3000-4000亿元)。

6. 短期策略:低估值-稳盈利——坚守新β

选择配置方向比择时更重要:选择低估值-稳盈利对抗杀估值预期。年底前外资流入有望加速,核心资产表现有望占优。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策预期,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

当前第三胜负手已经开启,四季度布局银行、建材、传媒和汽车等新“β”行业。我们曾在4月的报告中强调市场行情上半场重点在资金,下半场在盈利。四季度将迎来第三胜负手:风格转向金融地产板块。在市场第三季度走出科技股领涨的结构性行情后,四季度风格转向农业、家电、银行等估值低、盈利确定性高的行业。考虑到年底前MSCI提高纳入比例将带来外资加速流入,核心资产第三季度盈利增速下行风险释放,公募基金第三季度实现一定程度的风格再平衡,年底前市场风格有望转向核心资产,应布局估值和盈利确定性强的行业。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。建议把握绝对收益,布局新“β”行业:银行、建材、传媒、汽车。

震荡格局之中,更需要放眼中期。整体来看,2020年的资金格局相较2019年略微收紧,但是银行理财子公司和新成立基金的份额有望对MSCI带来的被动资金的缺少形成对冲,这将稳定2020年的资金格局。整体还是存量博弈格局之下,寻找方向变得异常关键。在此之中,在分散性的行业之中寻找未来龙头将是核心原则,具体详见《如何在行业集中化浪潮中寻找龙头公司》。

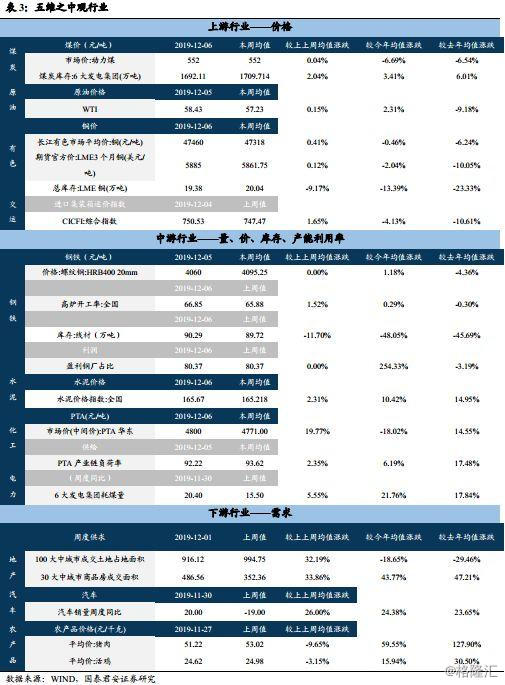

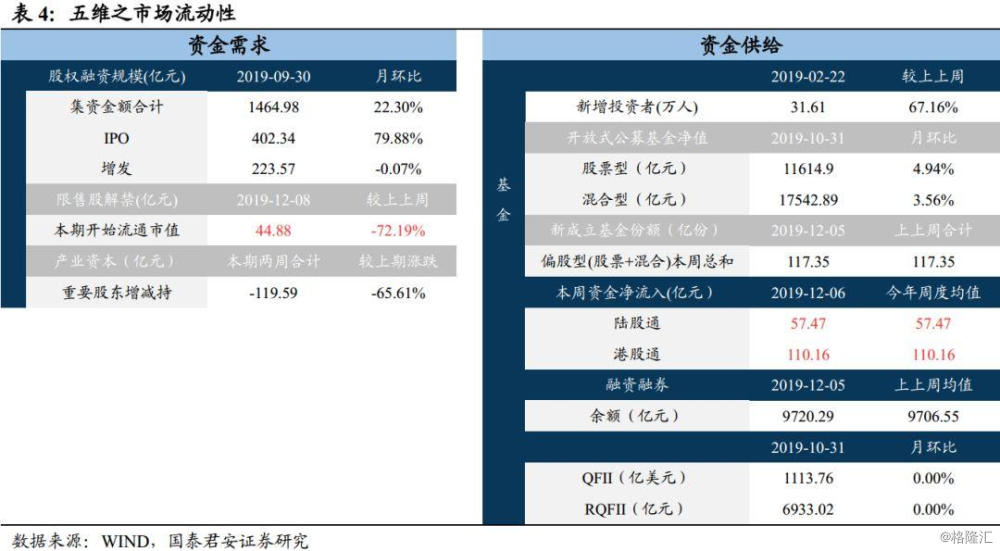

7. 五维亮点