下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中银固收杨为敩,王开

来源:致我们深爱的债券市场

摘要

1、包括债券市场在内的任何市场的走势都来自于各种因素预期差的不断施力,无论对于微观还是宏观世界来说,其预期的变化通常是跟着预期差被动调整的。

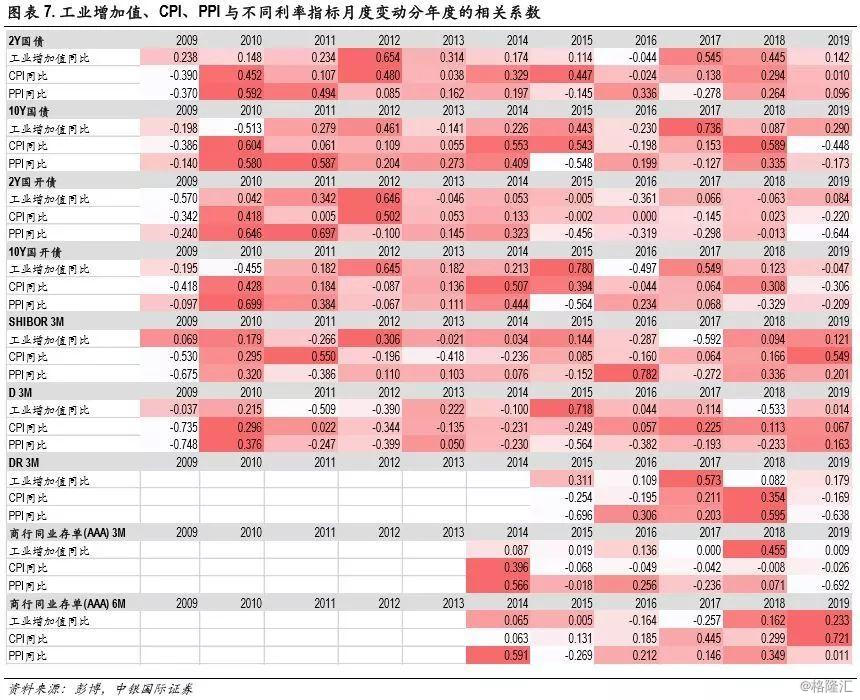

2、决定债券市场的三大基本面因素为经济增长(工业增加值)、CPI及PPI,但有些出乎意料的是:市场通常会提前反映统计局数据的预期差:

1)我们将数据偏离预期分为四类基准情形,而即使在强预期差的环境下,市场收益率的运行方向也与预期差所指向的方向也不具备经验上的显著规律;

2)通过计算即可得知:并非债券市场的走势与宏观基本面无关,而是统计局数据的预期差通常会滞后于行情而出现。

3、在数据发布之前,市场早已参透了一切:

1)这可能更多与市场少数派聪明资金及其所拥有的多数派筹码相关;

2)这些聪明资金的信息获取渠道可能是高频数据;

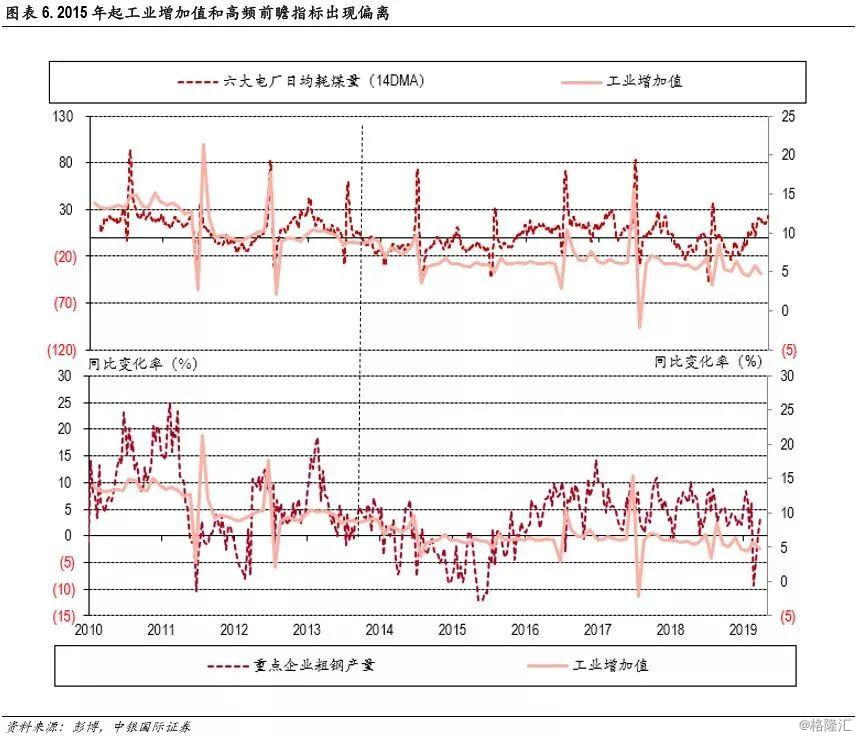

3)一个可能性的证据是:2015年之后,某些高频数据和工业增加值之间出现了或多或少的脱钩现象,而与此同时,工业增加值预期差对市场影响的波动在加剧。

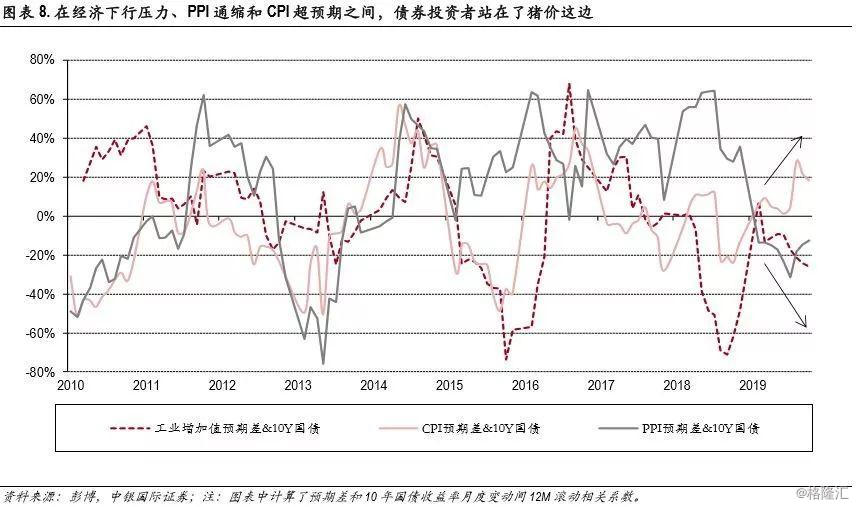

4、更有意义的结论是:当前的市场在飙涨的猪价及衰退的增长之间,其重心是不断侧重于猪肉价格的:

1)去年年中以来,CPI预期差与收益率趋势的滚动相关系数就在一路走升,且在今年年初后超过了工业增加值及PPI的预期差与收益率的滚动相关系数;

2)CPI可能已经成为市场相对最为敏感的部分,而并非如我们感觉那般:经济通缩压力要胜于猪价上升所带来的通胀压力。

5、CPI的预期差所带来的利空可能还没有出尽,CPI的高点可能会在明年三季度出现,这一时点应该迟于市场的主流预期,这也是未来市场的风险之一。

6、利率债建议仍然维持低杠杆、短久期、低仓位。

7、我们可以考虑转为票息策略,在适度信用下潜及短久期的基础上,配置中信用级别的城投及钢铁煤炭、零售产业债。

风险提示:各宏观数据预期值发布时点不同造成的样本量差异。

正文

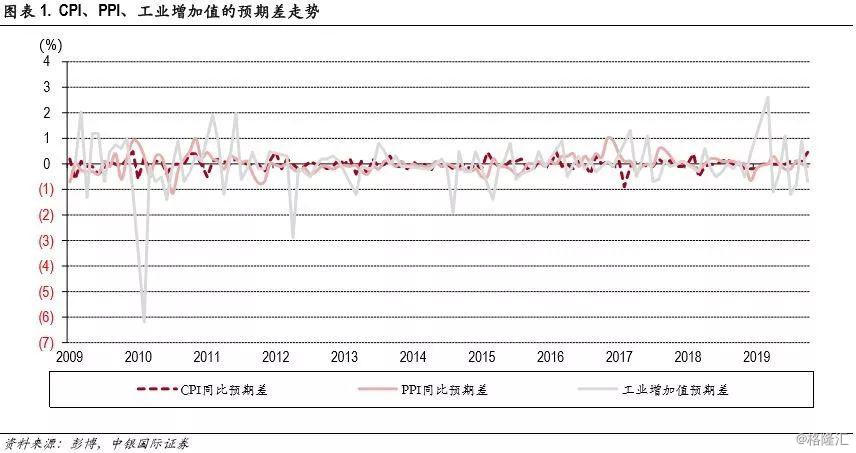

任何市场的走势都是由各种因素预期差的不断冲击所决定的,债券市场也不例外。无论是微观世界还是宏观世界,其预期都没有自我修正的能力,一旦预期出现变化,必然与预期差的冲击有关。决定债券市场的三大基本面因素为经济增长(工业增加值)、CPI及PPI,而无论是增长环境还是通胀环境,其预期差至少有一部分来自于统计局数据的预期差。

实际上,市场通常会提前反映统计局数据的预期差,这使得统计局数据的确认作用要远高于先验作用。

1)我们将数据偏离预期分为四类基准情形。a类:连续3个月高于预期;b类:过去6个月中有4个月或以上高于预期;c类:连续3个月低于预期;d类:过去6个月中有4个月或以上低于预期。其中,a、c两类是数据偏离预期较为严重,也是预期差移动较快的情形。

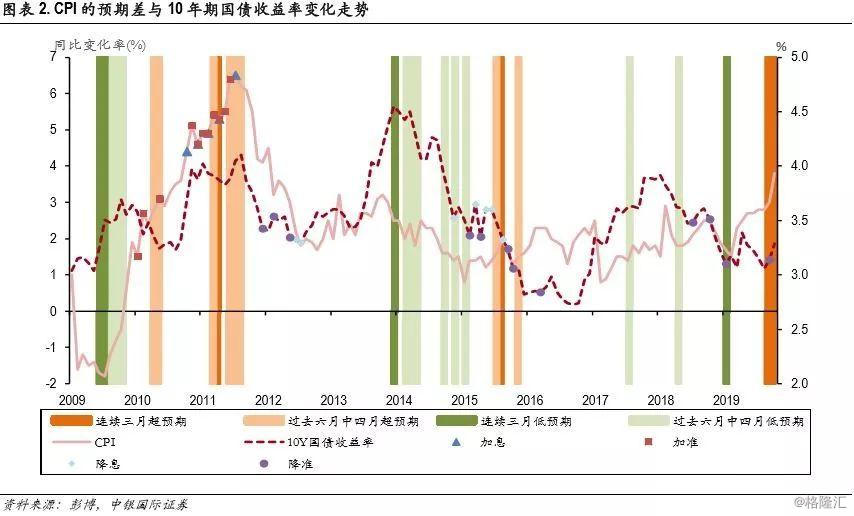

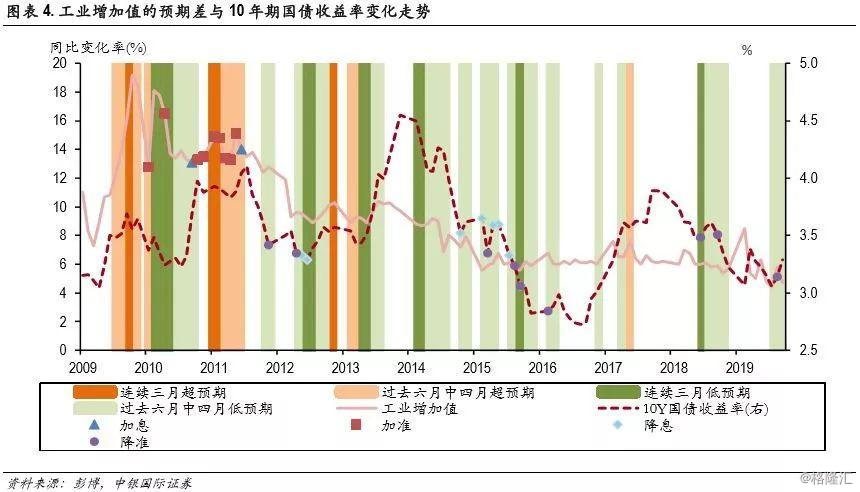

2)经验上,即使在强预期差的环境下,市场收益率的运行方向也不具备显著性。可能超乎预料的是:即使是面对工业增加值或CPI、PPI极强的预期差冲击,债券收益率也并不一定向着预期差所指向的方向行进。以工业增加值为例:在历史上三次工业增加值连续超预期的阶段,收益率水平不但都未现持续上涨,反而收益率都在磨顶回落。

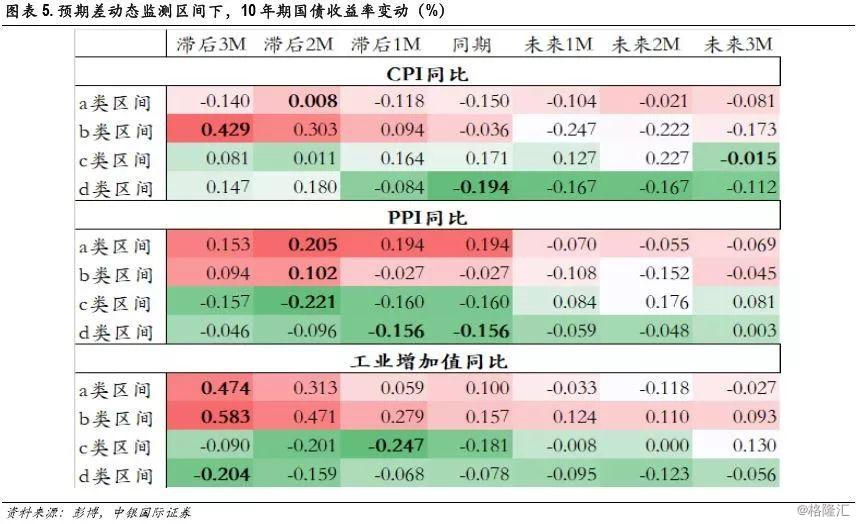

3)通常在统计局数据发布之前,市场早已参透了一切。通过计算即可得知:并非债券市场的走势与宏观基本面无关,而是三个宏观数据预期差对债市行情的引导都偏滞后。尤其在a/b两类超预期的状态下,预期差相对债市甚至有2-3个月的滞后反应。为何债券市场的预期可以领先于宏观数据的预期,可能更多与市场少数派聪明资金及其所拥有的多数派筹码相关。

我们猜测:这些聪明资金的信息获取渠道可能是高频数据。一个可能性的证据是:2015年之后工业增加值预期差对债券市场的影响(尤其是长端利率)的波动在明显加剧,而与此同时,某些高频数据和工业增加值之间出现了或多或少的脱钩现象。譬如六大电厂日均耗煤、粗钢产量等重要数据,都不再与工业产出密切相关,这导致通过高频数据提前预测经济增长数据的成功率在下降。

根据信号冲击与收益率走势的关系,不难得出更有意义的结论是:当前的市场在飙涨的猪价及衰退的增长之间,其重心是不断侧重于猪肉价格的。如果以预期差波动与10Y国债收益率波动的12M滚动相关系数为依据的话,可以看到的是:去年年中以来,CPI预期差与收益率趋势的相关性就在一路向上,且在今年年初后超过了工业增加值及PPI的预期差,成为市场相对最为敏感的部分。

CPI的高点可能会在明年三季度出现,这一时点应该迟于市场的主流预期,而在CPI正在对市场走势变得越来越重要的环境下,CPI的预期差可能还会造成市场收益率的抬升。利率债建议仍然维持低杠杆、短久期、低仓位,而在当前这一时点,我们可以考虑转为票息策略,在适度信用下潜及短久期的基础上,配置中信用级别的城投及钢铁煤炭、零售产业债。

风险提示:各宏观数据预期值发布时点不同造成的样本量差异。