下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:wind

12月7日消息,恒指今年表现落后全球主要股市。内地投资者趁低狂捞港股,港交所(0388)数据显示,今年以来内地投资者一直在买超港股,内资通过港股通净流入香港的资金规模高达2188亿港元,较去年全年的约830亿港元,大增1.6倍。

15家港股通公司持股超20%,赚钱效应参半

以港股通个股成交金额来分析,内地投资者的操作趋势是避开受到香港暴力活动打击的本地公司,追捧那些业务营收与获利主要来自香港以外、特别是来自内地的中资股。

以12月6日为例,内资买入的港股通前的十大个股分别是腾讯控股、建设银行、小米集团、瑞声科技、舜宇光学等,除了万洲国际,清一色的是中资股。

由于内地投资者更积极地投资香港股市,日前内资持有港股上市公司已有15家持股占比超总股本的20%,37家持股占比超10%,72家持股占比超5%。其中,神州控股持股比例最高,内资占比高达45.5%,新华制药第二,持股占比40%,华能国际电力持股占比39.4%。

而从今年以来内资赚钱效应来看,并不是内资持股越高,股价涨的越好,数据显示,内资赚钱效应喜忧参半。既有信义光能这种股价翻倍的股票(今年以来内资占比从4.08%暴增至目前的12.8%,净增7亿股),也有丰盛控股这种暴雷的股票(今年股价暴跌90%,内资持股从年初的52亿增至目前的59亿股,持股占比30%,不过内资浮亏只有11%,建仓成本只有0.197港元)

那么,内资为何疯狂买入港股呢?

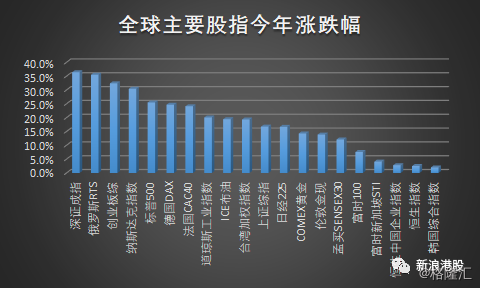

今年以来港股不断走低,截至昨日,港股今年以来仅上升2.53%,国企指数也只涨2.79%,处于全球涨幅尾端。

对比美国标普500指数24.36%、道指18.65%、法国CAC40指数23.19%、德国法兰克福DAX指数23.99%、日本日经指数16.69%、深圳综合指数29.38% 、上海综合指数16.77%的升幅,港股可谓大低水,因此成为北水趁机低捞的良机。

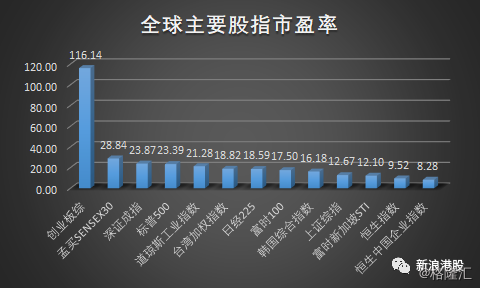

其次,港股仍然处于估值洼地,日前恒指估值9.52倍,不及历史中位数,处于世界估值洼地。

印度孟买sensex30估值近30倍,深证成指24倍,标普500超23倍,道琼斯工业指数也有21倍,沪指虽然不断走低,估值依然有12倍,但港股估值主要指数均不足10倍。

此外,对于在内地和香港两地上市的公司而言,最新的恒生AH股溢价指数显示,香港挂牌的股票平均要比内地的股票便宜逾50%,洛阳玻璃等溢价率更是高达5倍以上,因此内地投资者认为H股有一定炒作空间。

其中,内地电信设备制造商中兴通讯(0763.HK,000063.SZ)昨日于深圳交易所收报31.91元人民币,而H股则收报21.85港元,H股较A股便宜近40%。另外,阿里巴巴(9988)等新经济科技巨头在香港上市,也为香港股市增添了吸引力。

在内地投资者青睐有加的个股之中,送餐巨头美团点评(3690)的股价今年升幅逾一倍;而该股被纳入港股通名单,则令该股的上行动能再获助力。另一消费行业龙头股海底捞(6862)的股价今年亦已经翻番,因投资者押注内地政府将推出更多刺激消费的措施,借以提振内地经济增长。

金利丰证券研究部执行董事黄德几表示,由于内地投资者的操作趋势是追捧那些他们较为熟悉、而且业务营收与获利主要来自香港以外,特别是来自内地的中资股,因此其它负面因素,没有成为这些资金南下的障碍。

黄德几预期,内地投资者到港股淘金的趋势将会持续,因为现时AH股溢价指数显示香港挂牌的股票平均要比内地的股票便宜,有炒差价收窄的憧憬;而且内地居民有全球资产配置的需求,借以分散投资风险。

最后,A股的持续低迷可能也是内地投资者加速到港股淘金的原因。自2007年A股第一次登上3000点以来,A股目前仍然在3000点附近。

过去5年间A股市场生态发生了翻天覆地的改变,因频繁进出的短线交易模式举步维艰,不但赚不到钱,还很容易暴雷。

相反,优核心资产成为2015年A股爆发股灾后的主流获利模式,核心资产的关键要素就是基本面稳中向好,港股的大蓝筹,以及H股中内地的行业龙头公司,就成为内地投资者扫货的主要对象。