下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,外资疯狂扫货A股的势头不减。据Wind统计,截止12月6日,外资今年以来,总计净流入近3000亿元,光是12月第一周便净流入超过200亿元。

外资重仓股排在前面的,都是贵州茅台、中国平安、招商银行、恒瑞医药、美的集团、格力电器为首的蓝筹大白马。在沪股通中,大秦跌路(601006.SH)作为一家运煤的传统企业,也算是一家公共事业股,也竟位列外资持有市值排行榜的第17名,总计握有63.67亿元,超过国电南瑞、保利地产、药明康德、农业银行等蓝筹股。

(来源:Wind)

其实,从2016年6月24日(2015年股灾低点)算起,至今累计涨幅67%。今年行情表现惨淡,仅仅累计上涨1.68%,远远跑输大盘和其他白马蓝筹股。

3年多时间上涨不足70%,且横盘2年时间的大秦铁路,为何能入外资的法眼?值得A股投资者思考。

一、大秦铁路知几何?

相信大家都听过“南水北调”工程,主要是因为我国水资源分部不均衡。而在煤炭资源分布上,同样极其不均衡。

目前,我国的煤炭资源最大的三个省份是山西、陕西、内蒙古。而环渤海、华东、华南却是用电的集中区域。这就导致了“西煤东运”“北煤南运”的煤炭运输格局。

目前,我国煤炭运输大动脉主要有四条铁路:大秦、朔黄、张唐和瓦日。这四条煤运通道运到环渤海的港口及日照港,再由沿海海运运到华东、华南的港口。大秦线是“西煤东运”的主干线,主要将产自山西的煤经大同发往秦皇岛港下水输运,长期以来是西煤东运中最重要、同时也是运量最大的一条铁路线路。

大秦铁路,主要运营铁路货运业务,同时向国内其它运输企业提供服务。货运业务占比总营收比例的77.5%(2019年年中报数据),而货运又以动力煤为主要运输物料,占比为85%左右,除此之外,还运输焦炭、钢铁等,只不过占比较小。

今年前三季度,大秦铁路总营收为598.73亿元,同比仅仅增长2.62%,归母净利润为120.76亿元,同比下滑2.57%,扣非归母净利润为120.76亿元,同比下滑1.2%。然而2017-2018年,公司营收同比增速分别为24.68%、35.45%,扣非归母净利润同比增速分别为84.64%、10.84%。

2019年1-9月大秦线累计完成运量3.23亿吨,同比下降4.7%,主要受工业用电需求偏弱、电厂高库存和上半年水电强劲影响。叠加秋季检修错期,三季度大秦线运量降幅扩大至7.8%。

前三季度,大秦铁路销售毛利率为25.46%,相较于去年全年还提升0.64%,得益于成本端控制。销售毛利率为22.08%,较去年全年提升1.47%。

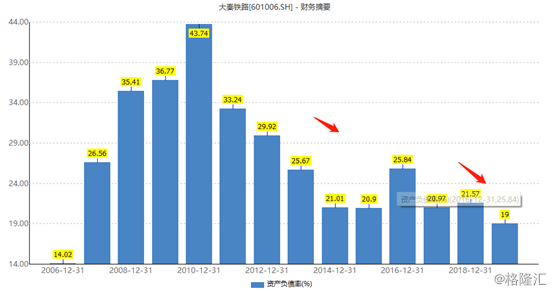

截止9月末,大秦铁路账上现金总计153.48亿元,除开预收账款23.83亿元的负债(非实质性负债)外,流动负债总计132.74亿元,小于账上总现金数额,且流动资产有310.12亿元,财务压力非常小。

另外,公司总资产为1479.82亿元,总负债为281.12亿元,净资产为1198.7亿元,资产负债率仅为19%, 相较过往年份有所下滑。

前三季度,经营活动现金流净流入额为110.22%,稍低于归母净利润。2017-2018年,该数据分别为174.94亿元、178.88亿元,远远覆盖归母净利润。这说明大秦铁路的盈利质量优秀,且现金流状况非常良好。

除此之外,大秦铁路的分红可谓是A股的标杆。自从2006年上市以来,共计分红13次,累计分红数额高达704.3亿元,累计实现利润为1440.2亿元,分红率高达48.9%。

要知道,2016年大秦铁路归母净利润大减近50%,当年分红率同样高达51.85%,可谓是业绩良心。除了2016年,大秦铁路的股息率集中在4%—6%,这可比放银行定期好多了。

总体来说,大秦铁路商业模式简单,业务增量不会太大,但又非常优秀的现金流和财务指标,以及联系多年的高息高分红,是一只防御强很强的煤炭运输龙头。

二、业绩增长有保障吗?

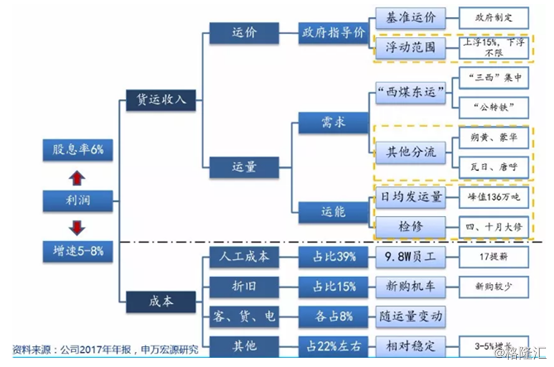

要分析大秦铁路,一般会从运价、运量、成本三个方面来进行。

1、运价

铁路煤炭运费主要有4个部分组成:第一,基价1,起步价,一次性收取,可以理解为煤运的装卸费用;第二,基价2是铁路货运的可变费用,随着里程的增加而增长;第三,电气化附加是货运的可变附加费用;第四,铁路建设基金也是货运的可变附加费。

后两者还要注意,只有国铁收取该费用,但并不归入公司营收,需要上交中国铁路总公司,而合资企业不收取这两项费用。

前文提到的,四条主要煤炭运输动脉只有大秦铁路是国铁,其他三条均为合资铁路,意味着该项费用加重了大秦铁路客户公司的成本,削弱了大秦铁路本身的竞争力。

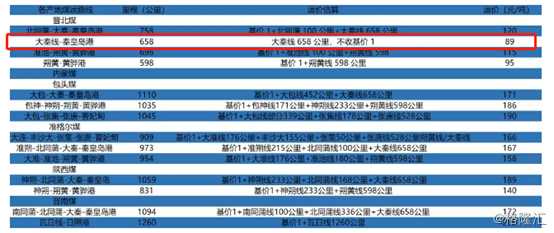

但是,结合整体里程、各产地运煤路线等,发现大秦铁路单位运价是有较大优势的:

2、运量

晋北煤主要选择大秦来运输原因是距离较短、运价较低,且由于大秦线的支线资源较多,将支线铁路修到了山西各煤矿坑口,而这些支线也有着相应煤企的投资,所以山西的煤炭基本被大秦线垄断。

内蒙煤主要由张唐、大秦、朔黄三条铁路运输。对包头产区的煤炭来说大秦线运价较低,而朔黄、张唐线较为接近。而对于其他产地的煤,朔黄线具有比价优势。

综上来看,由于运价、里程等多方面的限制,大秦铁路相对其它运煤通道的运量是有保证的。另外,对于有实力的朔黄线,大秦铁路还持有其40%的股权,避免了激烈竞争。

3、成本

大秦铁路的成本分为固定成本和浮动成本。其中,固定成本包括人员费用、折旧费用、大修支出、土地房屋租赁费、供热供暖及房屋维修费、通信服务费以及和谐机车检修费等等。

从过往的年报发现,成本端较为稳定,变化不大。还有一点值得注意,占总成本超过60%以上的固定成本未来不会随着业务量的提高而继续增加成本,未来运量及运价的提升产生的几乎都是净利润。

三、尾声

目前, 大秦铁路动态PE为8.08倍,为历史估值下线,未来有不小的上浮空间。

当然,对于运煤的大秦铁路,就不要想未来会有多高的业绩增速,不太现实。如果你把它当成防御性质的投资品种,那是最合适不过了,毕竟公司分红稳定,财务指标健康,经营风险较小,业绩能够保持一个相对低增速的稳定增长。