下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,据媒体记者实地考察发现,市面上电容、电阻、电感等供货相对较为紧张。部分厂商已经因应目前供需情况提高了价格。电容方面,部分中低容供应亦较为紧张。

而早在10月上旬,便有消息传出,持续降价已久的MLCC(陶瓷电容器)开启了一轮逆转行情。中国台湾地区被动元件厂商华新科对外宣称,公司MLCC产能吃紧,将停止接单。国巨和三星电机亦以产能紧张为由,控制MLCC出货,导致MLCC产品开始涨价。

据被动元件代理商表示,10月份的MLCC涨价事前毫无征兆,原厂突然表示产能吃紧,导致下游客户只得以高价购入。不到一个月时间内,0402、0201等低容MLCC价格在一个月内的涨幅已超过20%,个别型号如0603等产品,其价格涨幅甚至超过三倍。

业内人士指,MLCC价格在经过上半年的大幅下跌后,已触底企稳,在经历了今年前三个季度的库存去化及公司主动调节存货之后,目前MLCC行业库存较低,且价格较为稳定,后市将维持震荡攀升。

股票市场对应板块方面,随着MLCC价格震荡攀升,被动元件板块指数亦在十月底出现了一波较为明显的回升。

(图源:同花顺iFinD)

此前一直在低位徘徊的MLCC,缘何又突然拉升,这波价格攀升又将利好行业哪些个股呢?

库存见底,MLCC价格周期性回涨

按元件内部是否具有任意形式电源划分,电子元件可分为主动元件及被动元件两大类。被动元件指不影响信号基本特征的电路元件,其仅可通过LC电路或变压器来增加电流或电压。较常见的被动元件有电感、电阻、电容、变压器等。当中,电容具有隔直通交、耦合、旁路、滤波等功能,常用于临时存储电力并消除电子噪声,是电子产品中大量使用的元件之一。

电容当中,陶瓷电容由于具有体积小、高频特性好、寿命长、电压范围大等特征,应用较广泛,其占电容市场的份额大约为56%。而陶瓷电容下又可再细分为单层陶瓷电容、片式多层陶瓷电容和引线式多层陶瓷电容。

而本文的主角MLCC(Multi-layer Ceramic Capacitors)其实就是片式多层陶瓷电容。作为陶瓷电容的一种,MLCC具有体积小、容量大等特定,符合当前大部分电子产品轻、薄、短、小化的发展趋势,因而被广泛应用于消费类电子、家用电器、通信及汽车电子领域。

按Semi Media统计,MLCC的下游应用电子产品主要有手机(28.7%)、计算机(26.95%)、家电(13.14%)及汽车(7.06%)等。

随着电子信息技术的快速发展,MLCC下游市场亦迅速扩张,拉动产品需求增长。据智研咨询预测,2020年,MLCC市场销量将会从2017年的42000亿只增长至50000亿只。

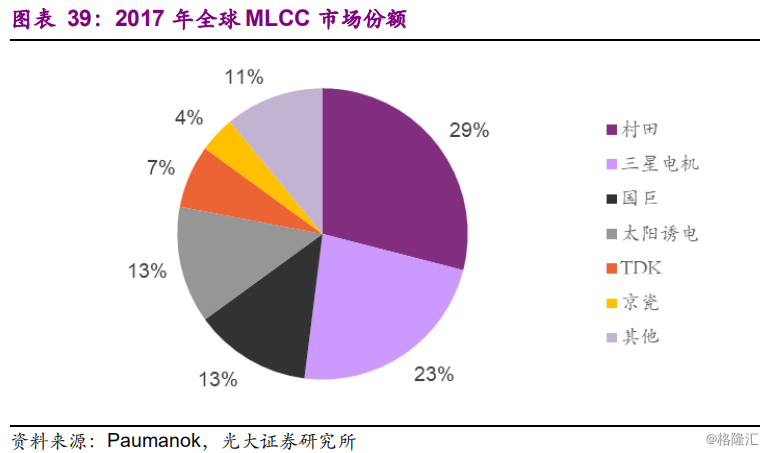

就行业供给而言,MLCC供给较为集中,前五大厂商占据着市场85%的份额,基本为日本、韩国及中国台湾地区的厂商。中国内地的MLCC供应商则有风华高科、潮州三环、深圳宇阳等。

整体而言,由于行业竞争激烈,MLCC的利润较为微薄;惟高端超小型MLCC及高容MLCC因为技术门槛较高,利润亦较高。但目前高端MLCC产能仍主要集中在日本和韩国厂商,其应用领域主要为汽车行业。

(图源:光大证券研报)

2017年,部分MLCC日本厂商退出常规的低利润MLCC产能而转向其他高价值产品,导致去年前三季产品大幅涨价,引发厂商及销售渠道恶意囤货。而在第四季开始,随着行业新产能补充及需求下降,MLCC进入下行周期,价格大幅下行,行业在今年前三个季度处于去库存状态。

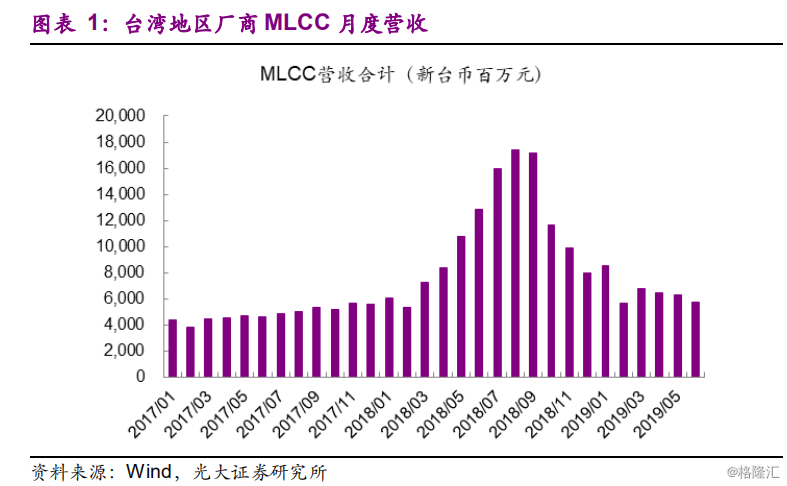

从台湾地区厂商MLCC月度营收统计可见,从去年九月份开始,行业总营收呈现断崖式下跌,且该趋势一直维持至今年前几个月。

(图源:光大证券研报)

而本次年末MLCC价格再度上涨,主要逻辑是在旺季效应之下,中国内地渠道商对于高端个人计算机和智能型手机所需的0402和0201规格的MLCC产品进行补货,导致厂商供应紧张。据多家外资法人机构预期,目前供应紧张的情况恐将延续至明年第二季。

据业内人士分析,MLCC供应突然吃紧,一方面是由于上半年行业一直处于清库存状态,因此无法应对突然的需求激增;另一方面,在需求端,下半年5G基站、物联网终端、自动驾驶汽车及5G手机(较4G手机须使用更小、更多的电感)数量增加,亦加剧了MLCC的供求失衡。

另外,网络上亦有怀疑指,华新科等大厂突然“默契”宣布产能不足似乎是有意而为止,实际上其根本为完全释放MLCC产能。

不论如何,在年末各种终端踊跃而出的情况下,MLCC的供需确实是出现了一定失衡了。据悉,目前乾坤、奇力新、顺络等厂商都在加紧扩产,以应对短期内5G全面落地带来的产品需求。

行业受益个股有哪些?

据业内人士分析,MLCC在经过今年几个季度的下跌后,跌幅逐季呈现收窄,目前MLCC价格仍高于2017年第四季的价格,国巨、华新科等公司上个季度毛利率已下滑至31%及29%,远低于历史最高50~60%的区间。但公司库存已减半,加之产能或的确有限,其生产的MLCC产品价格及毛利率均有望触底。

MLCC供需趋紧,不仅有利于台系的供应大厂,对于国内MLCC供应商而言,同样有利于其MLCC价格及产品毛利率的双提升。

在A股上市公司中,火炬电子(603678.SH)为国内领先的MLCC供应商及军用MLCC龙头。前三季度,公司实现营收17.27亿元,同比增长19.72%,归母净利润2.91亿元,同比增长15.23%。

据公司季报披露,其在建工程为4.22亿元,比期初增加57.02%,主要为子公司立亚新材和立亚化学持续投入建设及子公司广州天极购入厂房。随着下游需求增长及产能逐步释放,公司盈利能力有望进一步提升。

风华高科(000636.SZ)亦是国内领先的MLCC生产商,且为全球第八、国内最大的被动电子原件生产企业,拥有从材料、工艺到产品大规模研发制造的完整产业链。

今年11月底,风华高科收到证监会处罚决定,表示因公司2015年年度报告、2016年半年度报告及2016年年度报告存在虚假记载,且公司未及时披露召开相关董事会会议,风华高科及26名涉事高管、前高管均受到了行政处罚,罚款总额高达187万元。

但值得一提的是,截至今年第三季度,风华高科存货余额分别为4.59亿元,已回落至2016年水平,显示公司去库存取得一定成效,在MLCC供需趋紧的情况下,公司或能借MLCC新一轮行情开启改善业绩。

国瓷材料(300285.SZ)属于MLCC上游供应商,主要从事钛酸钡基础粉、MLCC配方粉等电子陶瓷粉体材料的生产和销售的企业。公司主营业务为生产和销售包括高纯度、纳米级钛酸钡基础粉及包括X7R、X5R、Y5V、C0G等MLCC配方粉在内的电子陶瓷粉体材料。

今年前三季度,公司实现营收15.37亿元,同比增长21.11%,归母净利润3.59亿元,同比下降9.18%,扣非归母净利润3.46亿元,同比增加29.83%。截至第三季,公司已完成MLCC第三阶段扩产,整体产能达1万吨,新制造车间具备生产小颗粒、高可靠基础粉和配方粉能力,满足高容、车载用高可靠MLCC需求。