下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

实际上,启明医疗一开始是打算在科创板上市的。

作者 | 白夜

来源 | IPO那点事

数据支持 | 勾股大数据

近日,香港再次迎来打新高峰,首家未盈利医疗器械类公司启明医疗-B(2500.HK)已经获得超过125倍超额认购,据外界消息称,将于12月10日以招股上限33港元进行发行,高盛,中金,瑞银,招商国际为其联席保荐人。

1

“分手”科创板,“拥抱”港交所

实际上,启明医疗一开始是打算在科创板上市的。

在今年3月,启明医疗已经聘请了中金作为辅导机构,向浙江证监局备案,正式向科创板发起了冲刺。市面上对于这家医疗器械独角兽企业充满信心,从时间上来看,都可以赶到首批上科创板的启明医疗,却没有了下文。

与此同时,7月23日的证监会官网显示,启明医疗《股份有限公司境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》申报材料已获受理。

业界也由此纷纷猜测,启明医疗缘何选择海外上市,其是否将放弃科创板?

其实在抢滩科创板布局之前,启明医疗就已有筹备赴港上市的消息传出。去年8月,彭博报道称该企业正考虑在香港IPO,寻求募集3亿-5亿美元。

关于启明医疗“转道”科创板最终又回归港交所的背后因素,有消息曾指出,美元基金架构是关键。

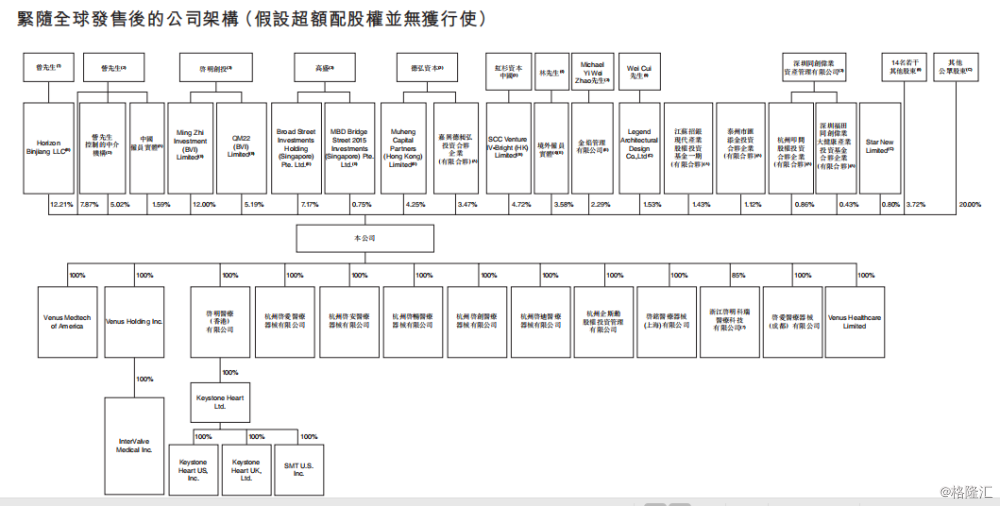

从最新的全球招股书中显示,实际上启明医疗的股权还是比较分散的,在全球发售前股东较多且前三的持股比例超过10%,而在上市后,也是拥有诸多美元基金的身影。

图表一:公司全球发售后的股权架构

数据来源:公司公告,格隆汇整理

2

“心尖上”的产品:

TAVR类产品中国市场份额79.3%

再来看一下启明医疗“心尖上”的商业生意经。

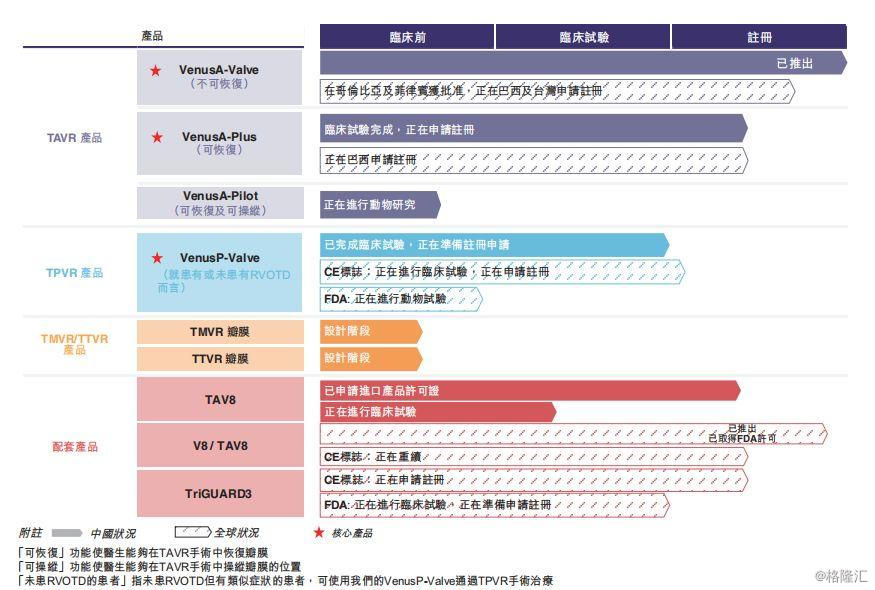

启明医疗于2009年创立,专业从事经导管心脏瓣膜产品的设计,开放以及商业化,主要涵盖四个心脏瓣膜的经导管解决方案以及主要配套产品。目前启明已经拥有一款自主研发的产品进行商业化,以及超过8款产品正在研发或者进入注册流程。

图表二:公司产品研发进展情况

数据来源:公司公告,格隆汇整理

其中,核心产品Venus-A-Value产品于2017年8月上市,是首个获得NMPA批准以及在中国进行商业化的TAVR(主动脉瓣狭窄功能障碍的心脏瓣膜)产品。根据公司的数据显示,按照2018年TAVR产品植入量计算,公司在中国市场份额为79.3%。根据弗若斯特沙利文的数据显示,全球TAVR市场在2018年为41亿美元,预计2025年将达到104亿美元,复合年增长率为14.3%。

另一款核心产品VenusP-Value目前已经完成临床试验,正在准备注册申请,预计推出后将成为全球首个获得NMPA批准的TPVR(肺动脉功能障碍的心脏瓣膜)产品、全球首个自体膨胀式TPVR产品以及首个用于接受TAP治疗后RVOTD患者的TPVR产品。

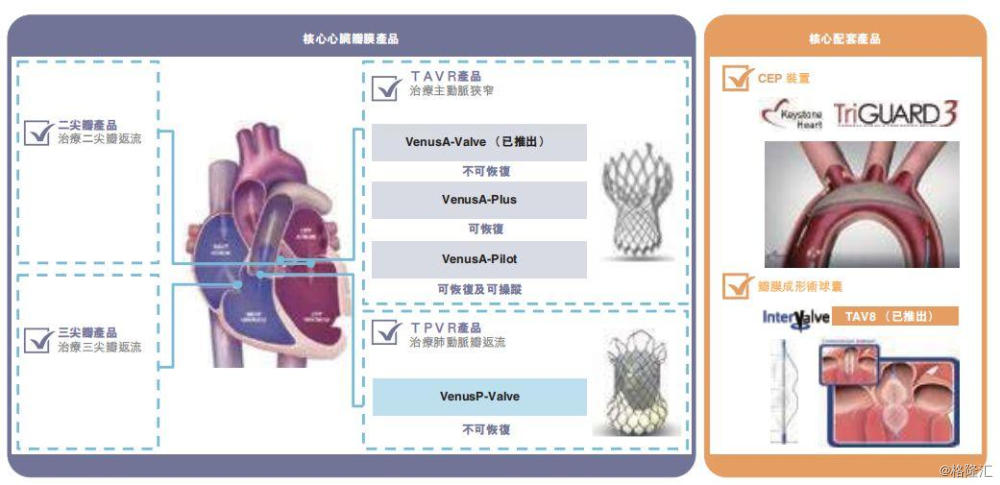

图表三:产品情况

数据来源:公司公告,格隆汇整理

3

财务状况:

2018营业收入同比增长556.06%

目前,启明医疗的营业收入还是主要依靠单个产品,单腿行动略显单薄。

作为启明医疗首个商业化的产品,VenusA-Value也当之无愧的成为公司的主要现金流来源。

自从2017年8月上市以来,2017年,2018年以及2019年5月的营业收入分别为1816.4万元,11534.8万元以及8620.6万元,其中VenusA-Value的销售收益占营业总收入分别为95.4%, 98.6%以及95.6%。

而在成本端,公司的研发成本占比进一步增加。2017年,2018年以及2019年5月,公司的研发成本占比分别达到646.1%,90.8%以及95.6%。

图表四:公司财务状况

数据来源:公司公告,格隆汇整理 单位:万元

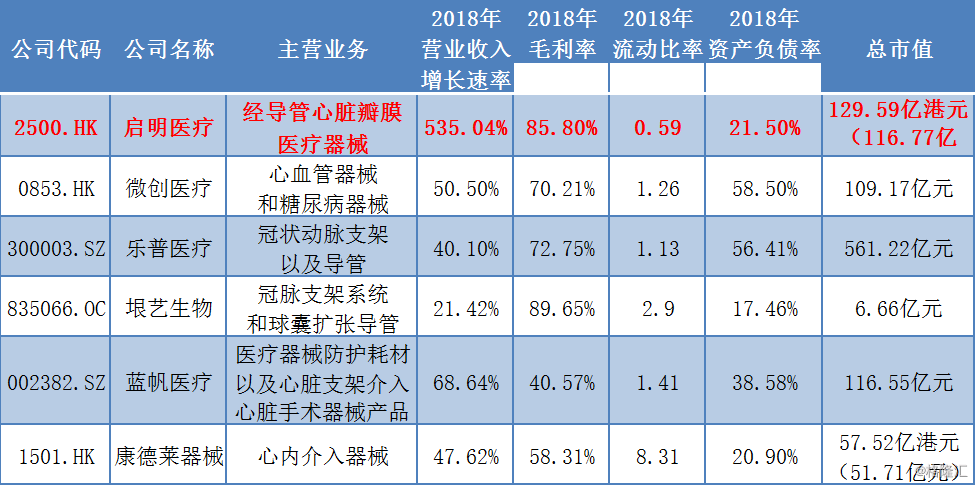

从整体指标来看,同比同业用于治疗心脏相关疾病的医疗器械上市公司,启明医疗拥有自身的优势。

伴随着VenusA-Value的上市,启明医疗2018年的营业收入同比增长535.04%,而截至2019年5月同样保持高于100%以上的营收增速,高于同业其他公司。启明医疗2018年的毛利率达到85.8%,处于同业中较高水平。由于存在长期的研发支出,公司的流动比率处于较低水平,仅为0.59。

以公司招股上限33港元计算,此次启明医疗上市,预计将达到129.59亿港元,约合116.77亿元,在同类型公司中,处于同业的中上水平。

图表五:用于治疗心脏疾病的医疗器械公司对比

数据来源:WND,格隆汇整理

备注:启明医疗市值按以定价33港元上限计算 数据截至2019年12月4日收盘

4

结 语

从心脏类医疗器械的发展史来看,生物介入瓣膜在我国起步较晚,且市场主要被外资占据。根据公开数据,人工生物心脏瓣膜在美国的市场占有率已超过75%,而在中国,这一数字在还不到5%。伴随着医疗器械逐步走入国产化,国内人工生物心脏瓣膜市场将有望进一步提升。

此次上市的启明医疗,已经上市的产品在中国市场份额为79.3%,拿下营业收入同比增长535%的好成绩。但需要关注到,公司其实大部分精力还是在研发阶段,未来一段时间内还是要靠单腿产品维持高成本的研发投入。

那么,心尖上的生意,能否不负启明医疗投怀港交所的想法?上市之日见分晓。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资