下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

IPO那点事(ID:ipopress)于周五(6日)下午3点举办的“聚焦保利物业IPO”的线上互动答疑活动收获一致好评,下面为大家献上干货满满的文字实录。

1

主讲人:Nash

大家好,欢迎大家参与今天的线上交流活动,我是格隆汇分析师Nash。今天活动的主题是聚焦保利物业IPO。我们将从两个部分展开探讨:1、物业管理行业的发展脉络;2、保利物业基本面分析以及估值状况。最后会是自由问答的环节。

物管行业的发展脉络

1.行业规模与预期增速

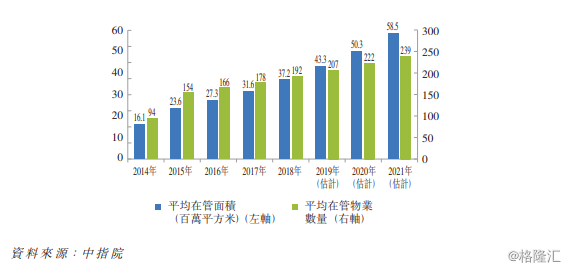

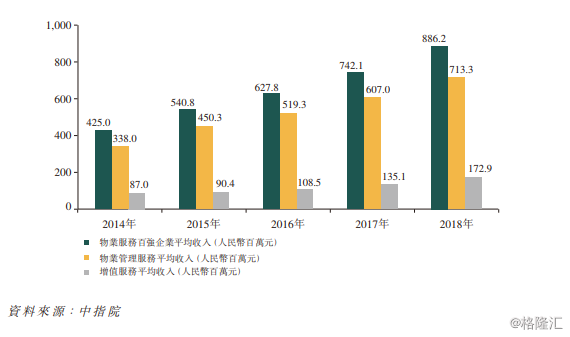

根据中指院的资料,物业服务百强企业管理的平均在管面积从2014年的1600万平方米增至2018年的3720万平方米,复合年增长率为23.3%,并预期将从2019年的4330万平方米增至2021年的5850万平方米,复合年增长率为16.3%。

物业服务百强企业的平均收入由2014年的人民币425.0百万元升至2018年的人民币886.2百万元,复合年增长率为20.2%。

由此推测,百强物业企业中期的估值水平应稳定在20-30倍PE水平。

2.增量驱动因素

长期增长逻辑:重点看存量地产

a.新增物业,上游房地产销售面积——推动合约面积增长;竣工面积——推动在管面积增长。人口结构及经济结构调整,新房市场3-5年进入存量市场,长期5-10或进入持续负增长。

b.存量房物管渗透率提升,根据方正证券预计,目前内地住宅物业覆盖率为61%,二手房及旧改市场隐含较高潜力。当地产行业拐点出现,存量房市场将成为”必争之地“。

c.非住宅物业兴起。根据物业协会数据,截至2018年非住宅物管市场规模2941亿元,102亿平,占据物管行业半壁江山。但整体商业营业物业新开工面积从2015年持续负增长,已进入存量市场。

短期增长逻辑:重点在新房

a.城镇化仍有空间,地产行业“去周期化“,新房市场1-3年内供应有望维持稳定,能提供物管市场稳定增量。孙宏斌预计,近年房地产市场仍将维持16W亿以上的规模。

b.地产新开工面积与竣工面积剪刀差修复。竣工面积集中提升推动物业在管面积增长。

3.存量市场竞争态势

a.集中快速提升

根据中指院的资料,中国物业管理公司中,物业服务百强企业在管面积的集中度由2014年的19.5%上升至2018年的38.9%,复合年增长率为4.9%,并预期将由2019年的39.1%增至2021年的48.4%,复合年增长率为4.7%。

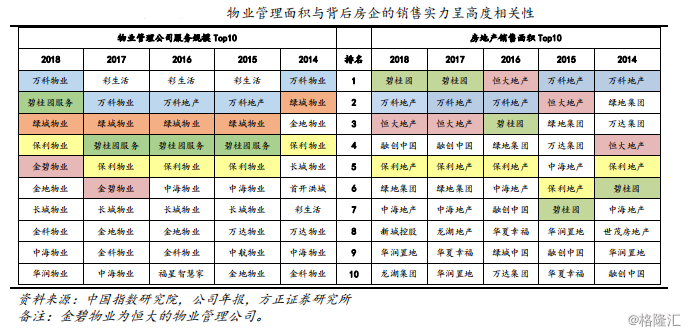

b.排名情况:与母公司排名相关度高

4.企业业务模式与业绩增长逻辑

两大类业务:基础物业服务与增值服务。

a.基础物业服务,通常的”四保“业务,从物业性质可分为住宅和非住宅,增量来源为母公司项目和外拓项目。其中,外拓项目来源可分为承接非母公司新物业、其他开发商存量物业,以及收并购。

业务收入增长逻辑:主动增量,被动增价。

从量上看,以增长确定性排名为:母公司项目>第三方存量物业(非住宅>住宅)>收并购(非住宅>住宅)>第三方新物业。受地产调控影响,近年第三方存量市场合作或收并购爆发较大增长空间。

从价上看,由于目前物业市场主要仍是买方市场,业主具备更高定价权。目前基础物业服务平均管理费主要被动跟随新物业、高端物业占比及物价提升而提升。

b.增值服务,从服务对象可分为:toC的业主增值服务(为业主提供基础物业意外的服务),以及toB的非业主增值服务(主要是为开发商提供案场、工程服务,为同行提供咨询、技术升级等服务)。增量来源上看,业主增值服务主要跟随基础物业服务增长,非业主增值服务主要与母公司项目关联度较高,部分B端业务出色企业会进行服务及技术输出。

业务收入增长逻辑:核心关注业主增值服务,量价主动提升空间大。

从量上看,业主增值服务主要通过服务种类和多样性,除了受益于公司自身业务及技术发展,还存在大量跨行业收并购机会。

从价上看,通过提升服务溢价及用户体验来提升服务单价。受益于消费升级,以及物业公司服务品质提升。

5.利润增长逻辑

回归到利润端上,不外乎增利降本。

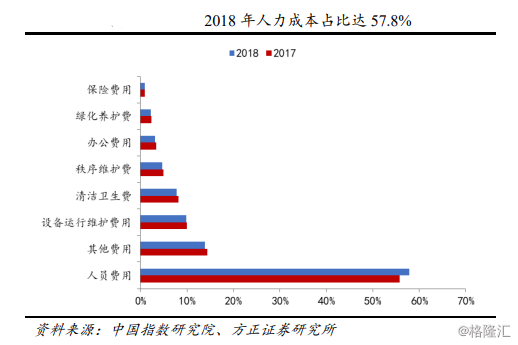

从物业公司成本结构上可见,公司主要是人力成本为主,三费占比相对较低,这决定了物业公司毛利是利润的关键。

简单而言,增利降本,主要是增加毛利,降低人员费用。

降低人员费用方面,虽然国内工资增速有所放缓,但是长期趋势仍处于上升。未来物业公司主要方向通过智能技术提高效率和人均效能,但这具备不确定性。

增加毛利方面,主要是优化物业组合。基础物业服务仍是目前收入的主要来源,但增值业务业绩增长迅速。基础业务的收入规模大,增值业务的利润率高。

毛利率高不代表服务费用均价高,近年物业公司在加速物业组合多样化。以毛利率来比较,增值业务>非住宅基础物业服务>住宅基础物业。

下面回归到保利物业。

保利物业基本面分析

1.面积、营收、利润的规模与增速

a.规模

保利物业于2019年6月30日,合同管理面积为4.5亿平方米,分布于中国27个省,148个城市。具体而言,合共846项物业,包括565个住宅社区及281个非住宅物业,在管面积合共为2.6亿平方米,分布于中国26个省,93个城市。

根据中指院报告,保利物业服务规模位列行业第四;其母公司保利地产行业2018年销售规模位列行业第5.

截至2019年中期,保利物业营收为28.22亿元,净利润为3.2亿元。对比在香港上市物业企业。公司2018年营收规模排名第三,利润规模排名第6。

b.增速

2019年中期,保利物业营收增速为为47.3%,在已上市物业公司中排名第6,净利润增速为48.9%,排名在第9。对比其他行业具备较高成长性,但对比同行,保利物业成长性处于中等水平。

2.增长可持续性与确定性分析

a.在管面积面临爆发,增速可持续性与确定性高。

物业管理面积的增长,短期看合同面积,中期看母公司销售,长期看母公司土储。

从合同面积来看,公司短期在管面积增长可持续性与确定性高。公司合同面积/在管面积长期维持超过1倍。特别是2018年达到1.9倍,房地产合约销售到交付周期约为1-2年,如2019-2020,公司将储备合同完全结转,公司在管面积有望翻倍。

b.合约面积保持增长,增速可持续性与确定性弱。

而母公司的销售情况通过影响合同面积短期增长,从而影响在管面积中期变化。

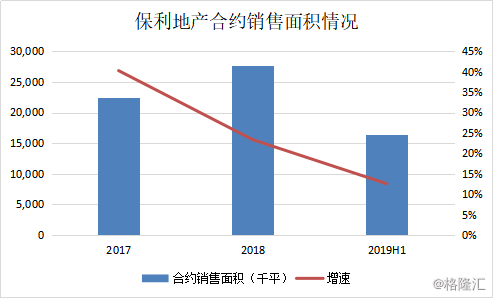

从母公司近年的销售情况可知,虽保利地产具备较强龙头效应,但受行业因素影响增速下滑。结合长期,保利地产超过9千万平的未建土储,公司未来2-3年销售增速有望保持10%附近的增长速度。

保利地产对保利物业住宅项目供应增速有所放缓,那么近年保利物业管理面积如何爆发呢?主要通过外拓项目,外拓项目中,保利物业最主要通过获取外拓的非住宅项目。

2019年中期,公司的外拓非住在在管面积已经超过了母公司来源的所有在管面积。而招股书显示,保利物业外拓来源的物业项目主要通过投标来获取,且中标率持续下降至36.4%,因此这部分非住宅合同面积的有望持续增长,但保持高增速确定性较弱。

c.利润增速持续性及确定性较强。

由于外拓项目以及非住宅项目的管理服务均价相比母公司项目更低,因此近年即使在管面积翻倍情况下,营收仍保持30-40%的增速。但是非住宅项目的毛利率更高。此外,公司近年增值服务占比持续提升,其具备更高的毛利率,因此形成净利润增长超过营收增长的现状。

目前来看,保利物业物业组合的优化趋势仍在持续,受益于此,公司的毛利率与净利率仍有较高提升前景。

对比已上市的物业管理公司2018年毛利率及净利率,目前公司盈利能力并不突出。

最终我们预计保利物业2019-2020复合增速约为30-40%,净利润增速保持40-50%区间。

业绩存在不及或超预期的因素:1.合同交付速度不及或炒预期;2.非住宅物业面积不及或超预期;3.增值业务增长或占比不及或超预期;4.上市后收并购速度超预期。

3.估值、投资逻辑

行情演化至今,估值对于新上市物业公司有优势,投资者不占优势,获利吸引力下降。

2018年由雅生活服务上市,开启一轮物业公司上市潮。但是由于国际形势对二级市场的抑制,以及政策上公布的社保新政引发市场担忧物业公司人力成本上升。物业公司出现一定的低估时期。

但是2019年货币政策调整引发地产一轮小高潮,引发物业公司上涨,而期间,2018年上市的碧桂园服务、新城悦服务等物业公司公布业绩及增速保持超预期,进一步印证市场增长逻辑,最终走出”大牛“。

下图可见,目前经过市场上涨的演绎,上市物业公司目前PE(TTM)已隐含2年的业绩成长,至2020年。目前2020年预期PE复合本文开头提到行业长期估值区间稳定在20-30倍PE水平。估值高低水平,主要取决于物业公司市占率及背后地产集团规模实力。

我们预计,保利物业受益于物业板块火热,能获得更有利的估值,预计2020年预期PE能达到20-25倍,对标企业为绿城服务与中海服务。2019-2020年,保利物业以50%利润增速推算,当下PE(TTM)区间为45-56倍,对应市值157亿-196亿港元。

符合中海物业158亿港元,与绿城服务238亿港元的市值区间。而相对而言保利物业成长性更高。

对比参考2019年上市物业管理公司,当下PE(TTM)最低为10倍,最高49倍,中位数为28倍。因此,保利物业上市估值大概率高于同期上市物业股,若市值低于157亿,已具备打新吸引力。

2

问答环节

一、从物管整个行业来看,行业增速如何?行业目前是否是被低估的状况?

未来行业营收增速保持16%,因此长期估值稳定在20-30倍PE附近。目前行业估值已经被演化较为充分,反映出未来1-2年增长预期。

二、保利物业估值属于行业中什么位置?如何看?

作为国企龙头,预计估值跟绿城与中海趋同,但保利成长性想对更高。

三、保利物业的盈利能力如何维持?未来想象空间在哪?

盈利能力在行业来看并不突出,未来有较大的提升空间。其中提升路径如刚才提到:1.进一步优化物业组合的结构,从而提升整体服务费用均值,2.继续发展增值业务,资源投放在毛利更高的业务;3.此外提升管理效率,利用技术优化管理能够降低公司成本从而提升净利润率。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策