下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、张丽平

来源:岳读债市

一、2020年房地产投资增速预测

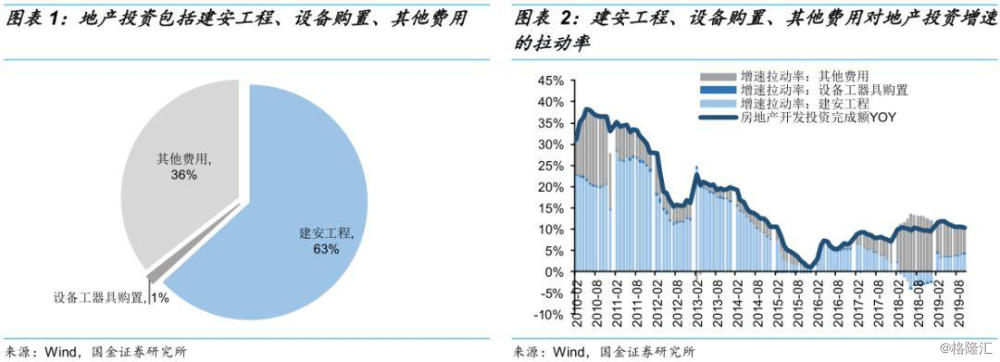

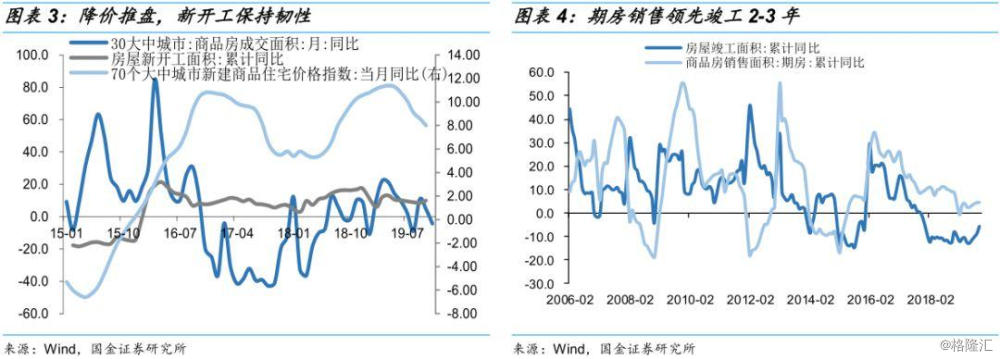

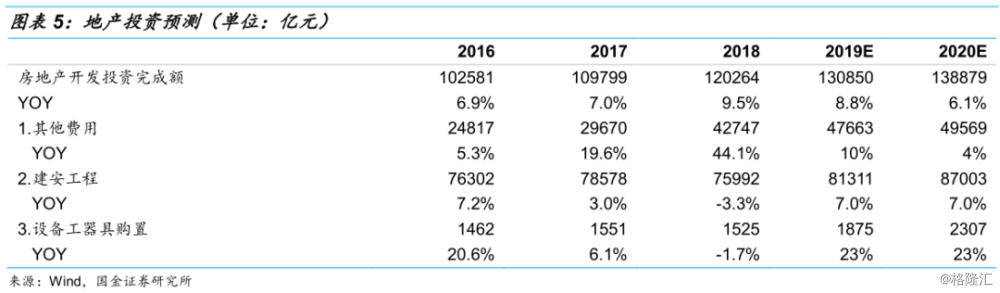

我们预计2020年地产投资同增6%。1)地产投资涵盖建安工程、设备购置、其他费用三部分,其他费用主要为土地购置费,2018年建安工程、设备购置、其他费用三者占地产投资的72%/1%/36%。2)2018年地产投资同增9.5%,主要系土地购置费快速增长拉动地产投资(其他费用对地产投资增速的拉动率达11.9%),2019年1-10月地产投资同增10.3%,较去年同期提升0.7pct,主要源自建安工程回暖(建安工程对地产投资增速的拉动率达4.2%,较去年同期提升7.1pct),而建安工程的回暖一方面表现在前期高周转下期房交付压力增加,投资向后端施工-竣工倾斜;一方面表现在房企降价推盘,销售回款使得新开工保持韧性。3)在土地成交疲软的背景下,预计2020年土地购置费增速下行;同时2016-2018年期房销售高峰的交付压力下投资重心向后端转移,竣工增速超过新开工,加之政策“房住不炒”对地产信贷的限制,建安投资进一步改善的可能性较低。根据预测,预计2019、2020年地产投资同增8.8%、6.1%。

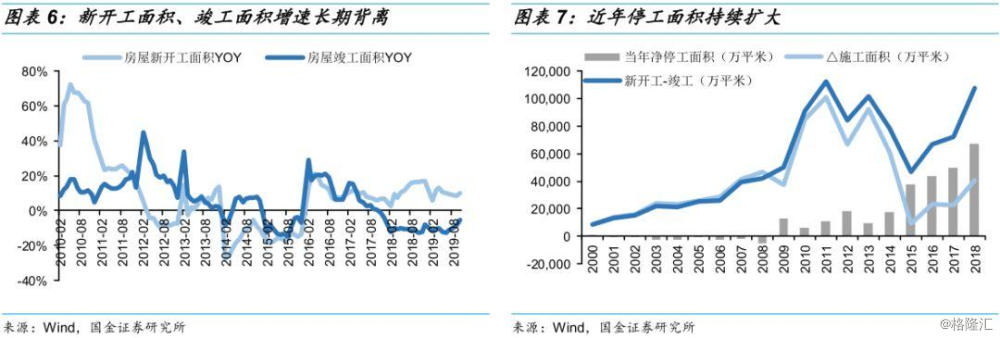

一个超预期可能:近年来地产商积累的大量停工面积,如果未来地产商资金面好转,地产投资存在超预期的可能性。近年来地产新开工面积持续增长,而竣工面积持续下滑,且施工较为疲软,地产商因为资金不足、新房价格被限等原因积累了大量的停工面积,根据我们的测算地产商的累计的净停工面积达22亿平米,约占施工面积的26%,未来若资金面好转,施工加速建安投资存在超预期的可能性。

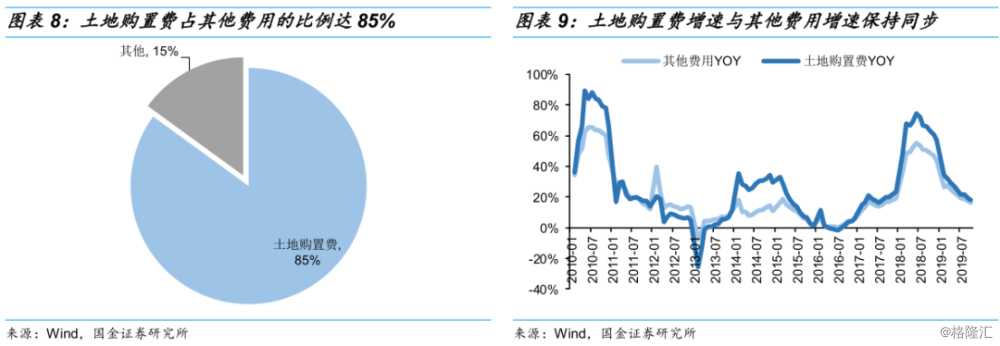

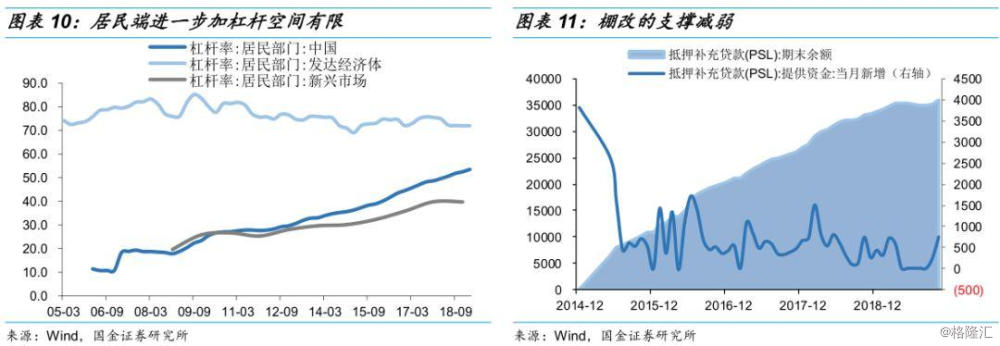

其他费用:预计2020年增速继续回落。1)其他费用包括土地购置费、大市证费、旧屋购置,其中土地购置费占其他费用的比例达85%,历史上其他费用增速与土地购置费用增速保持同步。2)市场一般把“土地成交款”视为“土地购置费用”的前瞻指标。根据国土资源部的规定,土地成交后在10个工作日内签订出让合同,合同签订后1个月内缴纳50%的出让款,1年内缴纳剩余50%的出让款。据此我们以“1个月前的土地成交款*50%+12个月前的土地成交款*50%”来测算未来的土地购置费用。3)土地购置费与供给与需求都有关,供给端取决于政府是否限制供地,需求端取决于开发商的库存和销售情况。从需求端看,居民的杠杆率已经较高,加之2019年以来棚改的支撑减弱,进一步加杠杆的空间有限。值得注意的是目前70城新建住宅价格指数增速和二手住宅价格指数增速已逐步回落,未来量随价跌,商品房销售额增速承压,拿地相应下降。4)展望2020年,我们认为政策“不以房地产作为短期刺激经济的手段”的定力仍在,楼市“上涨刚性预期”逐步打破,回归“房住不炒”,预计2020年住宅价格、销售额增速逐步回落。预计2020年土地成交款增速为-5%,对应2020年其他费用增速为4%。

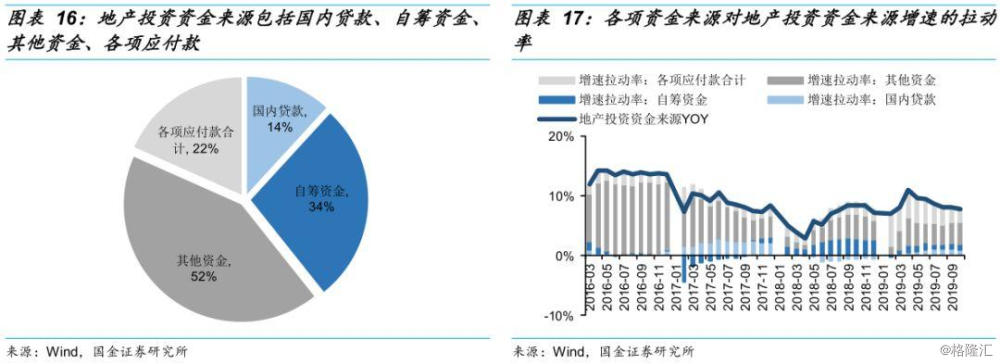

建安投资:2020年地产投资的主要增长来源。1)历史上建安工程投资增速和房屋施工面积增速维持同步,且由于原材料价格、人力成本上升的原因,建安工程投资增速一般高于房屋施工面积增速,但2018年以来房屋施工面积增速高于建安工程投资增速,我们认为主要系地产投资资金来源较弱。2)地产投资资金来源主要由国内贷款、自筹资金、其他资金和各项应付款构成,2018年以来地产投资资金来源较弱主要系其他资金增速较弱,其他资金主要由销售回款决定,包括定金及预收款、个人按揭贷款。我们认为未来地产销售较弱的背景下,地产投资资金来源难言改善。预计2020年建安投资同增7%,与2019年增速持平。

二、风险提示

1、施工超预期;

2、监管放松。