下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,港铁公司(00066.HK)发“社会动荡对本集团的影响”内幕消息。据公司披露,因社会动荡,其香港客运业务、香港车站商务以及香港物业租赁业务已受到不利影响,导致港铁服务乘客量出现下跌;若干港铁车站及设施遭损毁及破坏;因提升人手及保安水平,提供租金优惠及宽减等原因产生其他费用。

预期该等事件将对其今年基本业务利润造成不利影响。

然而,即使港铁如此多少含有利空因素的告示,今日开盘后公司股价仍维持高开高走,截至最新暂报44.15港元,涨1.38%,暂成交1.07亿港元,最新总市值2718.69亿港元。惟从7月18日的年内高点起计,公司股价至今累计仍下挫20.22%。

(图源:格隆汇网站)

受近期香港社会事件影响,港铁设备往往无辜受害,屡屡惨遭蹂躏,终落得满目疮痍。但就是如此千疮百孔的港铁,是否仍有吸引力呢?

乘客量近五个月下滑14.2%

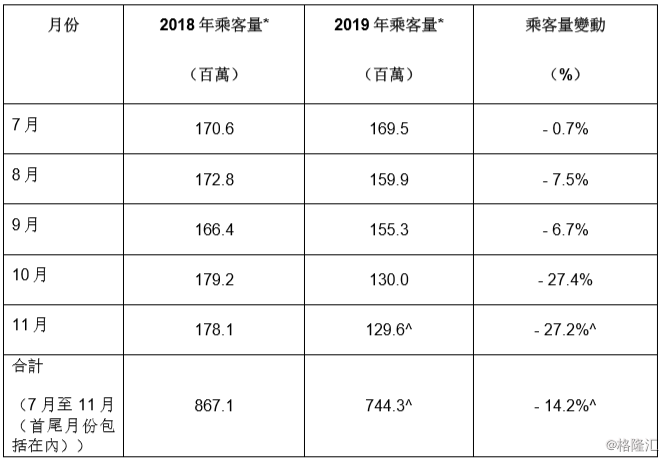

港铁股价在七月份开始从年内高位开始下挫,背后则是公司乘客量同比开始出现下滑。据港铁计入本地铁路服务、机场快线、过境服务、城际客运服务、轻铁及巴士以及高速铁路(广深港高铁香港段于去年9月23日投入服务)乘客数量,统计结果显示总乘客量较去年同期增幅由7月开始转负,跌幅由当月的0.7%大幅下跌至11月的27.2%。

而统计该五个月,总计乘客量同比则下降14.2%。

(图源:公司公告)

另外,再计入车站及设施被损坏产生有关维修/更换费用;增品聘人手有关费用及向车站商铺/购物商场提供租金优惠及宽减,今年年内(不计12月)公司香港经常性业务净利润将受拖累共16亿港元。

除以上不利因素之外,去年年中,红磡站扩建部分的施工质量被指出现问题;去年年底至今年年初期间,公司再发现红磡站北面连接隧道及南面连接隧道及列车停放处工程记录不完整,且在建造工程方面存在问题,公司为确保沙中线于明年第一季分阶段启用,决定支付红磡事件有关费用。据估计,有关费用约为20亿港元。

另外,公司合营公司MTR South Western Trains经营持续受乘客量增长放缓、工业行动、延迟更改行车时间表,及涉及由第三方控制的基建事故等事件影响,其有关专营权协议被视为亏损性合约处理,公司亦就此拨备约4300万英镑(相当于约4.3亿港元)。

若计入以上合计约24.3亿港元的拨备总额,则公司今年基本业务利润将会较去年出现下滑。而若不计入该部分拨备费用,则公司基本业务利润较去年仍有增。

最后,公司表示其股东应占集团净利润为基本业务利润再就投资物业重估损益作出调整后而得出。去年全年及今年上半年,集团物业重估收益分别为47亿港元及21亿港元,今年全年物业重估尚未进行。如年内物业重估收益与去年相比相差较大,亦会对最终股东应占集团净利润造成较大影响。

但若撇除物业重估及就红磡事件及亏损性合约所作拨备等非经营性因素影响,尽管饱受社会事件影响,但按公告所示,公司基本业务利润仍高于去年,这多少提振了市场对港铁的信心,令公司股价今日得以走高。

港铁何时能回血?

虽然港铁表示,其今年基本业务利润在撇除巨额拨备之后较去年仍将增加,但鉴于社会事件将令公司产生16亿港元的损失,其利润增幅可能仍然有限。但更长线而言,港铁的经营或将出现较大改善。

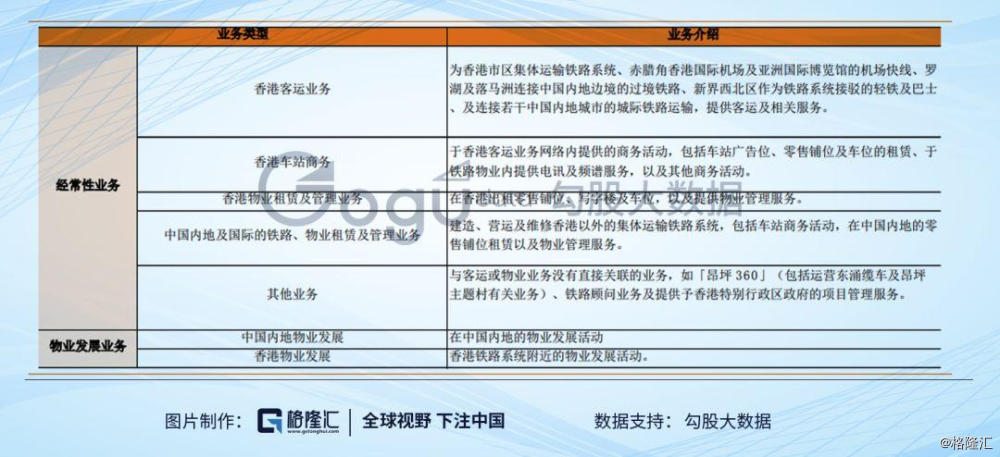

港铁公司虽然听上去只是一家专门从事铁路运营的公司,但公司实际从事的业务其实并不止简单的铁路运营。公司主要通过香港客运分部、香港车站商务分部、香港物业租赁及管理分部、中国内地及国际的铁路,物业租赁及管理业务分部及其他业务分部五个分部开展经营。

香港客运分部主要为香港铁路系统、机场快线以及轻轨及巴士提供客运及相关服务;香港车站商务分部则主要在香港从事车站广告位、零售铺位及车位的租赁、提供电讯及频谱服务及其他商务活动;香港物业租赁及管理分部主要在香港出租零售铺位、写字楼及有关物业管理服务。

中国内地及国际的铁路,物业租赁及管理业务分部则负责建造、营运及维修香港以外的集体运输铁路系统;其他业务则主要包括与客运及物业业务无直接关联的业务。

除此之外,公司在内地及香港分别还有从事部分物业发展业务,但今年上半年,该部分物业开发业务并无产生收入。

今年上半年,香港客运业务及中国内地及国际的铁路,物业租赁及管理业务分别贡献37.81%及37.34%的营收,而香港车站商务分部及香港物业租赁及管理则分别贡献12.57%及9.32%的收入。

(图源:同花顺)

港铁公司因为背靠香港政府,可以通过铁路建设获得铁路沿线社区的物业开发权,统筹地铁、房地产规划、建造及集约用地。一般而言,港铁只负责监督工程施工,并提供物业管理服务,而开发则交由合作发展商负责。如此一来,港铁的收益来源就不止单纯的铁路运营客运业务,可通过物业租赁及管理加快回笼资金,并通过物业开发增加地铁乘客量。

公司在香港处于垄断地位,因而其盈利空间亦较大。去年,公司香港客运、香港车站商务及香港物业租赁及管理业务的EBITDA毛利率分别为42%、91%及84%,显著高于内到及国际的业务分部。

(图源:嘉谟证券研报)

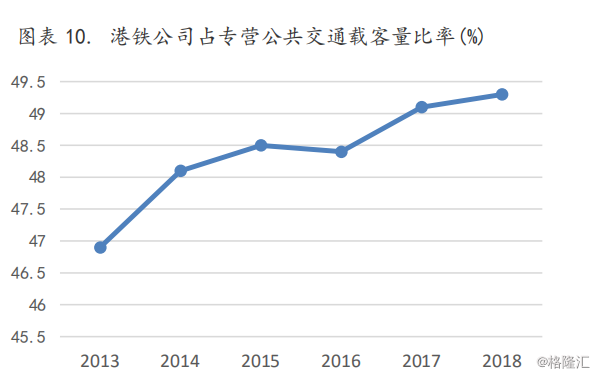

除此之外,港铁最大业绩确定性在于其地铁出行刚需。今年上半年,港铁在香港地铁服务乘客量增长1.73%至8.3亿人次,铁路及巴士客运服务总乘客量则上升2.5%至10.224亿人次。且受此前新线路投入营运、访港旅客数量增加及高速铁路开通等利好因素影响,港铁占香港专营公共交通载客量比率持续提升,至于今年前五月其市占率为48.8%。

(图源:嘉谟证券研报)

由于市民的日常出行为刚需,垄断市场的港铁在客运业务方面亦掌握了足够宽阔的护城河。另一方面,稳定的乘客流量亦会带动其车站商务业务的发展。今年上半年,公司车站商务收入同比增加15.6%,其中零售设施租金收入增长16.4%,广告收入增加 15.9%,车站商店数目增至1473间。

公司整体而言,上半年其取得收入282.72亿港元,同比增长7.2%,经常性业务利润及基本业务利润分别同比下跌40.6%及26%至26.56亿港元及34.4亿港元,但若撇除上文提及的红磡事件及合营公司拨备影响后,经营性及基本业务利润则分别增加13.8%及26.45%。

未来,公司施工中的沙田至中环线项目将分期开通,其中第一段计划于明年第一季开通。远景仍有7条新线合共35公里在计划当中,预期该等项目开通将进一步加大港铁当前在本地市场的市占率。

香港以外,今年澳门氹仔轻轨系统、深圳地铁四号线北延段、北京地铁十六号线及十四号线亦将在近三年内陆续通车,预期将为公司客运业务带来更多利好。

除客运业务方面的利好外,港铁过去五年在香港及内地共批出的14个物业发展项目均正在规划及施工阶段,预期该等项目未来出售亦会为公司带来丰厚的利润增长空间。

总结而言,有政府撑腰港铁在香港本土市场的垄断地位为其经营客运、物业开发带来了诸多便利,令其业务可维持较高的毛利率,且当地市民日常出行的刚需为相关业务提供了足够护城河。在未来香港本土/内地/国际新线陆续开通,且手头物业发展/投资项目仍充裕的情况下,其业绩仍有诸多增长点。

估值方面,公司经过7月份起的一轮杀价后,公司PE稍有下挫,目前已接近近三年平均水平。预期当地社会事件影响慢慢消退后,随着公司业绩逐步转好,即使估值维持当前水平,公司股价仍或有一定的回涨空间。

(图源:同花顺iFinD)