下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经上市公司研究院逆舟

12月3日,长安汽车发布公告称,全资子公司长安新能源拟引入4家企业作为战略投资者,公司放弃本次增资的优先认购权,长安汽车持股比例将由100%稀释至48.9546%,丧失控制权,长安新能源将由公司全资子公司变为联营公司,预计将增加其合并报表净利润22.91亿元。

值得一提的是,长安新能源成立于2018年5月,成立至今仅一年半的时间,亏损就超过8亿元。长安汽车通过此次混改,不仅一举为长安新能源融得大量资本金,同时通过放弃控制权,一举将亏损子公司出表,还获得巨额投资收益,可谓“一箭多雕”。

如此成功的资本运作背后,有着怎样的秘密,通过复盘,一探究竟。

22.91亿元净利润的魔术

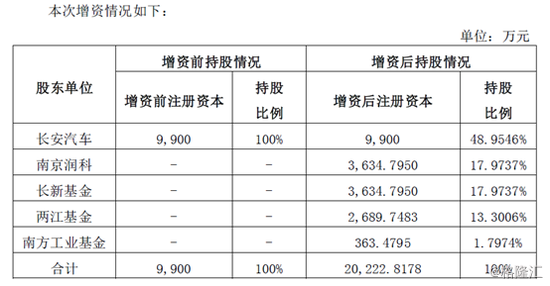

根据公告,长安新能源以资产评估报告为定价依据,引入南京润科、长新基金、两江基金、南方工业基金作为本次增资扩股的战略投资者,分别拟增资10亿元、10亿元、7.4亿元、1亿元,共28.4亿元。

本次增资完成后,新能源科技公司的注册资本将由人民币9900万元增至人民币20222.8178万元,南京润科将持有新能源科技17.9737%的股份,长新基金将持有17.9737%的股份,两江基金将持有13.3006%的股份,南方工业基金将持有1.7974%的股份。

从公告可以明显看出,长安汽车首先是通过对长安新能源进行评估,评估金额是272367.48万元,然后新引入的4家战略投资者按照评估值为依据入股,合计入股28.4亿元(评估值272367.48万元/48.9546%-评估值272367.48万元)。

由于长安汽车放弃对长安新能源的控制权,根据相关会计准则,长安汽车对长安新能源的股权按照公允价值重新计量,并采用权益法进行后续核算。翻译成计算题,长安汽车合并报表中应享有的收益=按公允价值重新计量的48.9546%股权(也就是评估值)-丧失控制权日长安汽车合并报表中的净资产账面金额。

简而言之,就是放弃控制权后将长安新能源出表,评估值比出表日合并账面值增值的22.91亿元可以一次性变成利润。

敲黑板,划重点!

本次产生的22.91亿元利润完全是评估出来的,接下来的重点自然是对这次的评估报告进行分析了。

评估方法自相矛盾

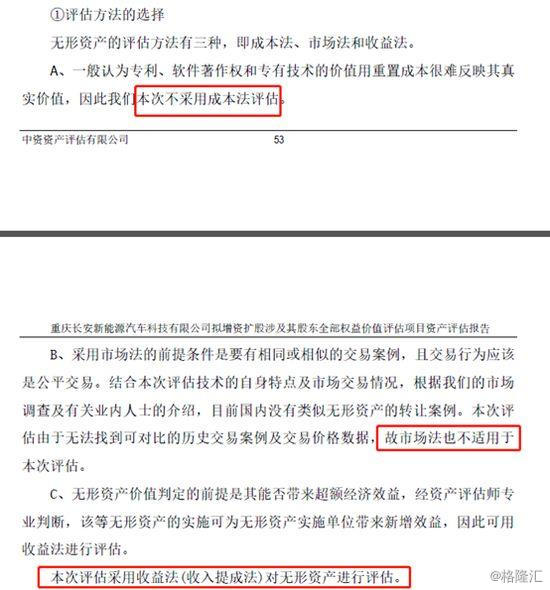

首先看一下评估报告中评估方法的选取,根据评估报告披露,本次评估目的是长安新能源拟增资扩股,考虑到新能源汽车行业相对传统汽车生产行业而言,属于新兴行业,目前国内上市公司中,尚无纯电动车生产和销售的上市公司,故无法采用上市公司比较法进行评估;同时,新能源行业近两年发展比较迅速,行业内交易并购事项较多,部分上市公司收购新能源整车行业近两年来的交易案例较多,公开数据平台对交易案例的交易信息披露较充分透明,交易案例与评估对象的相似程度可以量化和修正,市场法评估结果可以作为被评估单位市场价值的参考,故本次评估采用市场法。

被评估单位成立时间较短,未来收益预测受行业影响及企业未来盈利能力、资产质量、企业经营能力、经营风险影响较大,因此本次评估不适用收益法。

由于被评估企业持续经营,被评估企业具备可利用的历史资料,在充分考虑资产的实体性贬值、功能性贬值和经济性贬值基础上,在采用市场法进行评估的同时,采用资产基础法进行评估。

综上,本次评估确定采用市场法和资产基础法进行评估。

接下来看一下评估结果,在采用市场法和资产基础法评估之后,最终选用资产基础法评估结果作为评估结论并作为交易价格的参考依据。

评估前账面资产总计22.86亿元,评估值41.94亿元,评估增值19.09亿元,增值率83.51%;账面负债总计14.71亿元,评估值14.71亿元,未增值/减值;账面股东全部权益8.15亿元,评估值27.24亿元,评估增值19.09亿元,增值率234.24%。

从具体的评估明细来看,绝大部分评估增值都来源于无形资产。

根据资产评估报告,本次纳入评估范围的专利共计418项,其中专利所有权418项、专有技术所有权334项、软件著作权11项、4项非专利技术及与V标相关的整车平台技术等。由于长安新能源的专利、软件著作权、专有技术以及技术许可使用权共同对公司的主营业务收入共同发挥效用,全部应用于公司的新能源汽车生产,故将专利、软件著作权、专有技术以及技术许可使用权组合进行评估。

但是一看评估方法,却选用了收益法进行评估。看到这,是不是有一种吊诡的感觉。

在最开始的评估方法的选择中,评估单位鉴于被评估单位成立时间较短,未来收益预测受行业影响及企业未来盈利能力、资产质量、企业经营能力、经营风险影响较大,因此本次评估不适用收益法,而到了无形资产,却选用了收益法进行评估,即依据技术应用服务项目的收益方式,计算未来可能取得的收益,确定评估对象能够为资产拥有方带来的利益,得出该评估对象在一定的经营规模下在评估基准日的公允价值。

换言之,采用资产基础法进行评估,其中最大的增值项却是采用收益法评估得出,难道对整个企业来说无法预测的收益,到了无形资产就能准确预测了吗,这种自相矛盾的说法不知其要如何解释。

不可言说的控制权

除了评估增值之外,如果长安汽车不放弃控制权,按照混改后的持股比例,长安汽车依然是第一大股东,具有绝对的话语权,所以对长安汽车放弃控制权这件事,同样是分析的重点。

根据公告,长安新能源董事会由七名董事组成,其中长安汽车委派两名董事,投资方委派共计三名董事,独立董事一名,职工董事一名。

虽然从董事会安排来看,长安汽车只能委派两名董事,都不足董事会的1/3,显然是不具备控制权的,但是仔细看一下新引入投资方的经营范围,似乎有不同的答案。

南京润科主营业务:项目投资、投资管理、股权投资与管理、基金管理;创业指导、空间、孵化服务;旅游项目投资与管理;会议、展览及相关服务。

长新基金主营业务:股权投资。

两江基金主营业务:股权投资。

南方工业基金主营业务:股权投资管理。

显然前3大战略投资方暂未显现具有汽车行业的相关专业人员和业务经验,而第4大战略投资者南方工业基金透过层层股权穿透,长安汽车的母公司中国兵器装备集团有限公司正是背后的出资方之一,如两者联合持股比例将超过50%,所以就算前3大战略投资者可以委派3名董事,似乎也很难主导长安新能源的经营安排。

考虑到4家战略投资者注入的只有资本,而长安新能源的人员构成和技术环境等情况与之前并无不同,从影响力来说,或难认定长安新能源不具有主导控制能力。

除此之外,长安汽车对长安新能源的影响远不止于此。

根据长安汽车和长安新能源对长安新能源未来运营模式的设计,2021年长安新能源科技公司将以外购方式购入长安汽车投资修建的南京江宁新能源汽车一期生产基地(已投资建设)。该基地预计建设投资36.6亿元(不含税),该项目于2018年5月开始启动,预计于2020年5月建成并进行试生产,2020年12月达到正常生产状况。主要用于生产全新纯电动乘用车,包括微型轿车、紧凑型SUV、中型MPV、中型轿车、中型SUV、大型MPV等六个车型系列。拟定收购生产基地的定价原则为投资成本加合理利润。

另外长安新能源销售的新能源汽车包括油电兼容车型和纯电动的全新平台车型。2021年前生产与传统车共线的油电兼容车型,均委托长安汽车进行代工生产。新能源电池、电驱动产品由长安汽车旗下江北发动机工厂生产,整车制造由长安汽车旗下渝北工厂、合肥长安、北京长安、长安铃木工厂、两江二工厂代工生产。整车生产能力约为100万台/年(双班),分布在重庆、北京、合肥等生产基地。2021年后生产的全新平台新能源汽车,采用代工和自行生产相结合的模式。其中:EV微型轿车、小型SUV、紧凑型轿车委托长安汽车代工生产,由南京溧水、重庆渝北工厂等代工生产,根据各年生产纲领实际产能可达到30万台/年。

简而言之,长安新能源的生产基本由长安汽车控制,并且由于长安新能源无独立自主的销售品牌和渠道,未来的销售端依然要依赖于长安汽车。种种迹象,难言长安控制权的旁落,但是让出控制权的好处,却是显而易见。

一是公告披露的出表利润22.91亿元;二是长安新能源如未来继续亏损将由按100%比例承担下降到不足一半;三是长安汽车投资修建的南京江宁新能源汽车一期生产基地不仅不用由在建工程变为固定资产,还能从长安新能源换得损益现金;四是未来长安汽车与长安新能源的未实现关联交易将按目前的持股比例抵消,而不再是全额抵消。