下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:中房研协测评研究中心

热点回放

中国人民银行在11月25日发布了《中国金融稳定报告(2019)》,对2018年以来我国金融体系的稳健性状况进行了全面评估。其中,居民负债情况作为衡量经济发展健康水平的标准之一,在一定程度左右了政府后续对货币政策和房地产政策的态度。那么我国各地区居民负债情况到底如何?住户部门杠杆率是否会左右楼市未来?哪些省份、城市的债务风险要引起警惕?本期内参带来分析。

表1:2018年末住户部门贷款余额及增速

数据来源:中国人民银行

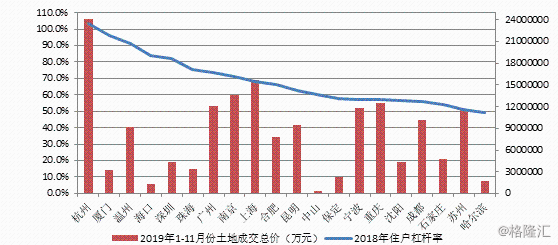

图1:住户杠杆率TOP20城市土地成交金额情况

注释:住户杠杆率=住户总负债/GDP

数据来源:中国人民银行、CRIC系统。中房研协测评研究中心整理

各方观点

中国人民银行货币政策委员会委员刘世锦认为,随着我国经济进入高质量发展阶段,不再追求过高的增长速度,这将在宏观上带动杠杆率下行。在金融监管和地方政府债务约束加强、去产能取得重要进展等因素共同作用下,未来我国杠杆率将逐步有序降低。

恒大研究院院长任泽平认为,应警惕居民杠杆过快上升风险。中国居民部门在2008年国际金融危机后经历了三轮快速加杠杆,杠杆水平从新兴市场经济体向发达经济体迅速靠拢,安全空间被快速消耗。居民杠杆的过快上升将带来银行资产恶化、金融风险积聚以及抑制居民消费增长等不良影响。

国泰君安证券发布研报认为,要解决低收入家庭债务负担过重,首先要明确房子是用来住的定位,因城施策实行差别化信贷政策,抑制投机行购房。第二,应加大对租赁住房市场的支持,形成租售并举的住房制度。第三加强消费贷行为真实性审查,以防消费贷流入房地产领域。

中国社科院经济研究所刘磊博士认为,趋高的居民杠杆率不一定代表金融风险难以控制,因为存在外地人出于投资目的异地买房的情况。由于购房者并不在此地工作生活,买房后虽增加了当地贷款,但没有形成相应的GDP。因此,这部分异地购房者占比较大的省市便形成了较高的居民杠杆率,但这不一定完全对应着较高的金融风险。

中国人民银行成都分行行长马珂认为,我国当前杠杆率管理面临以下选择困难:一是维持快速上升的杠杆率易引发泡沫危机。住户部门杠杆率快速上升会使其面临债务陷阱,即可能经历“房价再上涨—再加杠杆—还本付息压力达到上限—房产需求下降—价格走低—引发危机”的过程。二是紧缩式去杠杆易引发需求萎缩。过紧的房地产市场信贷政策,导致家庭倾向于最小化负债购房,房产需求萎缩,形成“紧缩房贷—需求萎缩—房价下行—经济通缩”的恶性循环,即费雪理论上总结的“债务-通缩”陷阱。

联讯证券首席经济学家李奇霖认为,住房贷款是中国居民部门债务的主要形式,由于高首付比例,使得一部人加杠杆的需求被压制,尤其是在高房价的城市。未来中国家庭部门的杠杆率,将进一步上升。主要是因为,有相当比例的人群,被高首付比例阻挡在加杠杆之外,随着这些人财富的积累,加杠杆的需求将被释放。

厦门房地产中介协会副会长、厦门均和房地产评估董事长王崎认为,东部沿海地区的房价整体高于其他区域,居民部门有更高的房贷需求。二是经济发达地区,居民资产配置相对多元化,使得存款在总资产的比例要低些,从而抬升了贷款/存款。

中央财经大学国际金融研究中心研究员张启迪认为,鉴于当前居民部门债务负担较重,降低个人所得税空间有限,而房贷又是居民债务中占比最高的部分,因此,可通过适当下调房贷利率以减轻居民债务负担。居民债务负担下降对于稳定居民消费尤其是耐用品消费具有十分积极的意义,有利于减轻经济下行压力,促进经济结构优化。

国家统计局原局长、阳光资产首席战略官邱晓华认为,从居民杠杆率的角度来看,这方面并没有到天花板,居民杠杆率有空间仍有4到5年的上升空间,因此房地产仍然有成长的空间。

中房分析

央行预警:重点关注住户部门债务风险较高区域

央行发布的《中国金融稳定报告(2019)》对整体负债情况进行了披露,同时也“点名”了一些地区:我国整体居民债务杠杆率还在可控范围内,债务水平上升趋势有所放缓,住户部门杠杆率为60.4%,个人住房贷款余额为25.8万亿元,占住户部门债务余额的比例为53.9%,其较快增长势头得到一定程度抑制。但债务集中度高、分布不均衡、部分地区债务规模增长明显等问题仍需注意,如浙江、上海、北京、广东、重庆和福建等地,住户部门杠杆率超过平均水平,同时债务收入比也超过全国水平,居民债务负担较重。

浙江省内的大多数城市负重前行,或面临政策调控

住户部门杠杆率偏高的现象主要出现在东南沿海地区,且绝大多数城市均位于成熟度最高的两大城市群长三角和珠三角之中。具体到城市而言,杭州住户杠杆率位居首位,明显超过北上广深等经济体量都市,达到103.2%;厦门、温州次之,分别为96.3%和91.1%。再结合住户杠杆率TOP20城市的土地成交金额情况(见图1)来看,杭州依然遥遥领先,是唯一卖地收入超过2000亿的城市,宁波和温州的拿地金额靠前,远超深圳这样的超级都市。这同样显示出居民杠杆率与房地产的高度相关性,地价是推动房价上涨的重要因素,而房价则是影响居民贷款上升核心的变量。

包括“电商之都”杭州在内的浙江省内城市,其住户部门杠杆率大幅攀升的构成因素,除了各类网络消费贷和经营贷市场空间巨大以外,主要由过高的房价和较浓厚的投资置业氛围所致。这不仅挤占其他产业信贷资源,也容易助长房地产的投资投机行为,使其泡沫化问题更趋严重。以杭州为例,其房价已经趋于高位,略有透支现象,叠加连续多年土地供应量巨大,未来也有消化的需要,而民间依旧过热的房产投资热情,事实上对杭州的经济发展已经形成了一定的负面影响。

防范房地产资金链风险,维持调控政策定力

今年以来,在一系列的政策组合调控作用下,房地产市场保持平稳运行,房价涨幅有所收窄,但局部地区存在的高杠杆风险仍不能排除在外。鉴于全球利率下降、贸易摩擦下的经济承压和国内货币政策宽松压力逐渐加大的背景下,市场更容易产生宽松预期,加上实体经济及股票等金融投资品回报率较低,资金容易再度进入房地产,造成居民杠杆率继续快速上升,房价难以实现真正意义上的下降。因此,在因城施策的过程中,特别是一些债务风险较高城市更要维持调控定力,强调防范房地产风险和抑制居民杠杆率过快上涨。

对政府而言,短期内可以利用税收、信贷和供给等差异化的调控政策,严格控制加杠杆速度,通过规范信贷资金用途,限制信贷资金违规流入房地产市场,增大投机性购房成本和难度,减少投机性和恐慌性的加杠杆需求;中期提高城镇土地利用效率,加大土地供给,稳定土地拍卖价格,扩大房地产市场的有效供给。长期,要加快财税改革,加快相关立法,尽快建立起房地产市场健康发展的长效机制,降低地方政府对土地财政的依赖和过度干预市场的动力。