下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

本期投资提示

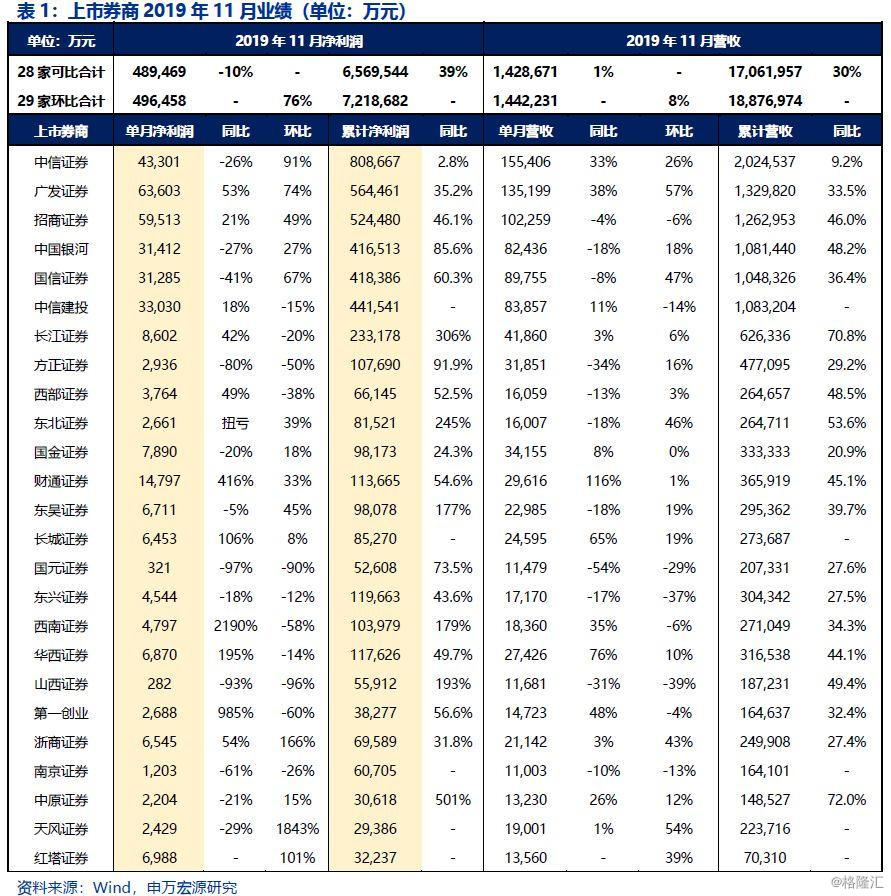

可比上市券商11月营收同比+1%,环比+8%,净利润同比-10%,环比+76%;1-11月累计净利润同比+39%。12月5日晚,29家直接上市券商披露经营数据,11月共实现营收144亿元,环比+8%;净利润49.6亿元,环比+76%。28家可比券商11月营收同比+1%,净利润同比-10%,单月净利润同比小幅下滑预计主要受到股票市场表现差于去年同期影响;2019年1-11月累计营收同比+30%,累计净利润同比+39%,全年业绩增长无虞。

大券商中银河、国信、招商累计净利润增速最高。大券商中,1-11月累计净利润增速前三为中国银河、国信证券、招商证券,同比分别+86%、+60%、+46%。龙头业绩稳健增长,中信证券1-11月累计营收同比+9%,累计净利润同比+3%。

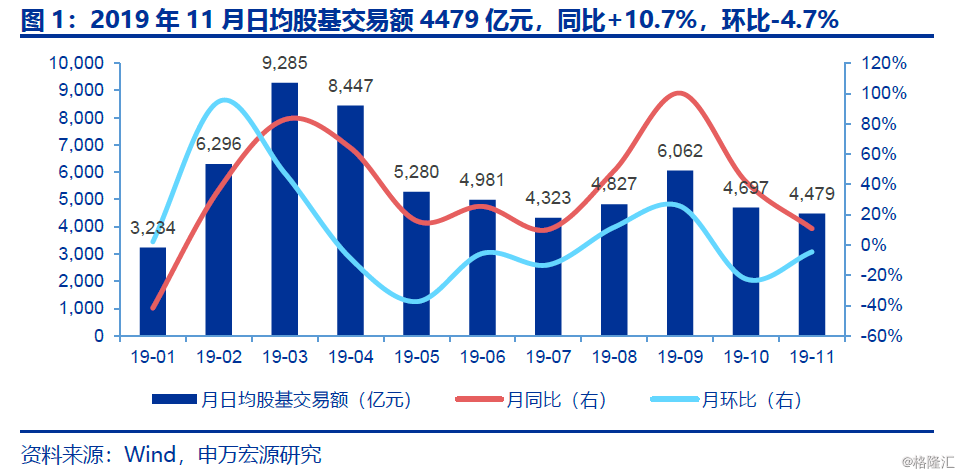

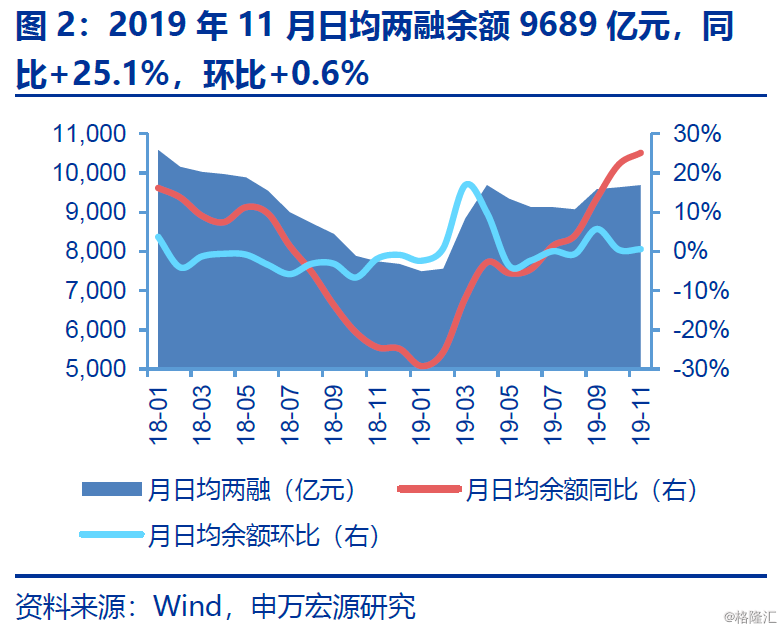

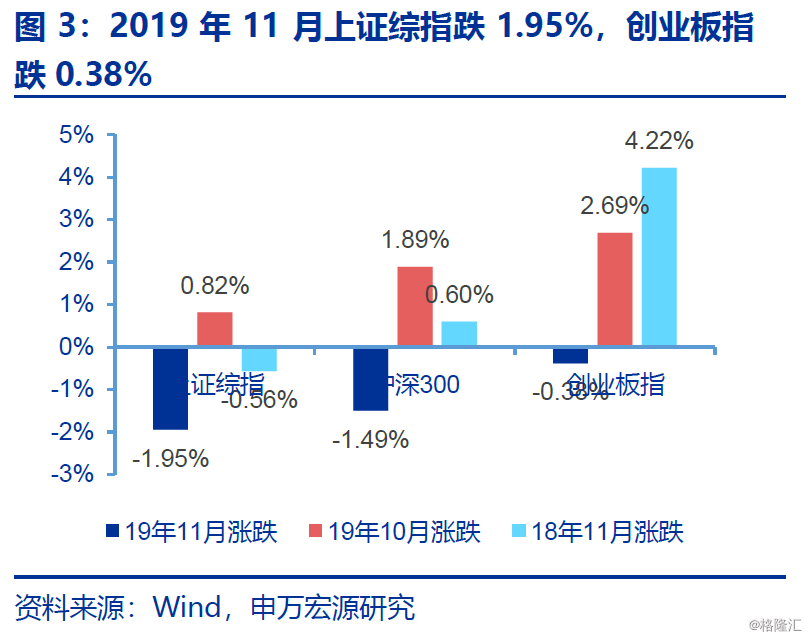

二级市场:11月二级股票市场表现差于上月和去年同期;成交金额同比维持双位数增长,融资融券余额同比增幅继续扩大。1)经纪与两融方面:11月日均股基成交金额4479亿元,同比+10.7%,环比-4.7%;1-11月日均股基成交额5602亿元,同比+32.6%。11月日均两融余额9689亿元,同比+25.1%,环比+0.6%,同比增幅继续扩大;1-11月日均两融余额9035亿元,同比-2.4%。2)主要股指收跌,债市收涨:11月上证综指跌1.95%、沪深300指数跌1.49%、创业板指跌0.38%,中证全债(净价)指数涨0.41%。去年同期沪深300涨0.6%,创业板指涨4.22%,预计券商单月自营收入同比下滑,拖累11月业绩。

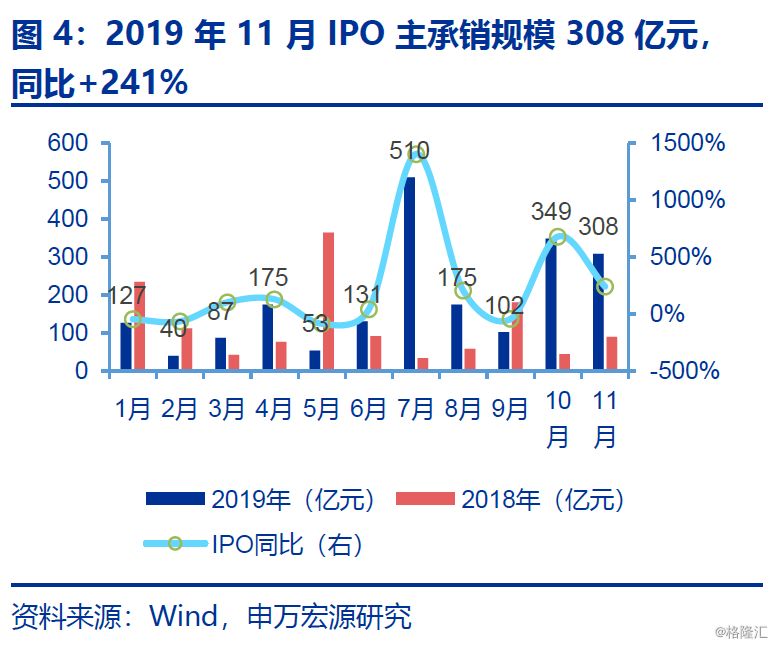

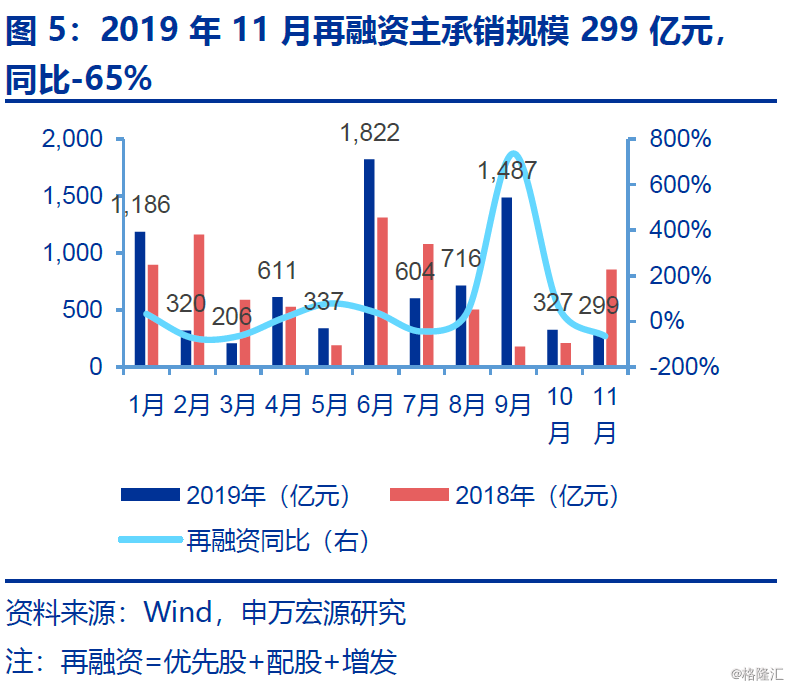

一级市场:11月IPO规模同比维持高增,再融资同环比均下滑,债券承销规模维持高位;1-11月券商IPO、再融资、债券主承销累计同比分别+55%、+6%、+34%,预计全年投行业务收入增速有望超30%。11月IPO主承销308亿元,同比+241%,环比-12%,受益新股发行常态化,1-11月IPO主承销2056亿元,同比+55%;11月再融资主承销规模为299亿元,同比-65%,环比-8%,1-11月主承销7916亿元,同比+6%。11月债券主承销规模7416亿,其中公司债主承销2932亿,同比+20%;1-11月券商债券主承销规模6.78万亿元,同比+34%。

投资建议:维持券商“看好”投资评级,首推中信证券,积极关注中信建投;资本市场改革全面提速,投行和衍生品业务增量将稳步提升龙头券商ROE。券商资本市场地位提升,2019年9月证监会提出深改12条,10-11月重大资产重组新规、再融资松绑、科创板再融资、新三板改革、新股指期权品种等改革措施密集落地。11月29日,证监会发声打造航母级证券公司,未来行业差异化监管将迈大步伐,头部券商在多渠道夯实资本实力,盘活存量客户资产方面有望持续享受监管红利。2020年以创业板试点注册制改革为主线,持续完善资本市场基础制度建设,优化市场参与主体,资本市场改革全面提速下,龙头将受益于投行与衍生品业务的快速发展,ROE稳步提升。首推中信证券(19年动态PB为1.66倍),预计2019E-2021E ROE分别为8.8%、10.0%、11.0%;积极关注中信建投。

风险提示:受外部因素影响市场大幅调整,资本市场改革措施推进不及预期。