下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

近期央行货币政策操作有所变化,央行在降准后通过逆回购逐步收回流动性,10月央行资产负债表规模小幅收缩,而银行资产负债表扩表速度放缓,也出现了一定的缩表趋势。需要关注央行和商业银行的资产负债表变化,因为这会影响到整个社会的信用扩张,

10月央行缩表、银行小幅扩表。货币政策操作体现在央行资产负债表上,商业银行资产负债表则反映了信贷派生情况。10月流动性投放少,央行缩表;缴税因素导致银行准备金大规模降低,银行扩表规模大幅下降。

中国央行:缩表与扩表并不代表货币政策的松紧。央行降准引发缩表对应着货币政策取向宽松,提高存准率导致扩表提速对应着货币政策取向收紧;加大公开市场操作投放导致的扩表对应货币政策宽松,流动性净回笼导致的缩表对应货币政策收紧。2019年至今,央行资产负债表大体上呈现先缩表后扩表的趋势,上半年以降准投放为主、下半年以公开市场操作流动性投放为主。

欧美央行:扩表推动信贷扩张。不同于中国,欧美央行宽松的货币政策导致央行资产负债表扩张并推动银行加速扩表。之所以欧美中央银行资产负债表变动与商业银行资产负债表的联动与中国的情况有异,原因在于货币政策工具的不同。欧美已经几乎没有降准空间,这限制了欧美央行通过降准被动缩表推动信用派生的途径。

欧美央行主动扩表和商业银行扩表并非对应着基本面随着回暖,中国央行推动的银行扩表有利于基本面回暖。美联储和欧央行的主动投放和扩表会导致商业银行被动扩表,但这种情况下的商业银行扩表并不一定能带来基本面的回暖;相对而言,中国央行通过降准的方式进行宽松,商业银行的扩表背后是银行主动加速信贷投放的过程,而这将形成有效的信贷和需求,成为支持经济基本面的力量之一。

债市策略:当前货币政策放松步伐较2018年明显偏于谨慎了,央行资产负债表收缩的速度明显降低,降准的缺席可能导致央行资产负债表重回扩张,但我们认为货币宽松仍将继续,后续仍有降准政策,并导致央行缩表;相比而言,短期内银行资产负债表可能仍然处于一个平台、难以见到银行强势扩表的冲动,从利率中枢的角度,短期内利率可能仍然维持区间震荡行情,建议年内以防御为主。

正文

10月央行缩表、银行扩表小幅扩表

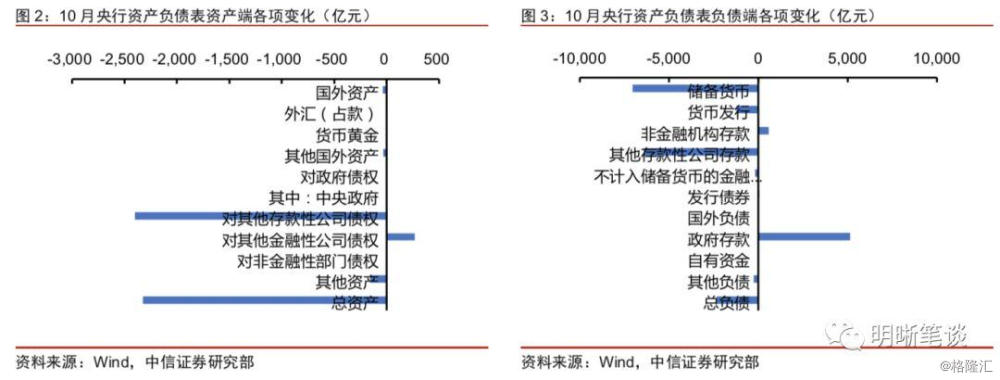

货币政策操作体现在央行资产负债表上,商业银行资产负债表则反映了信贷派生情况。央行资产负债表变动引发银行资产负债表变动,从历史操作上看,央行通过收缩自身资产负债表的形式推动商业银行扩张加速扩张资产负债表。近期央行货币政策操作有所变化,央行在降准后通过逆回购逐步收回流动性,10月央行资产负债表规模小幅收缩,而银行资产负债表扩表规模也较前月大幅降低。从同比增速角度看,央行总资产增速小幅回升而银行总资产增速小幅回落,央行扩表速度与商业银行扩表速度之差小幅上行,对应10月利率向上走势。

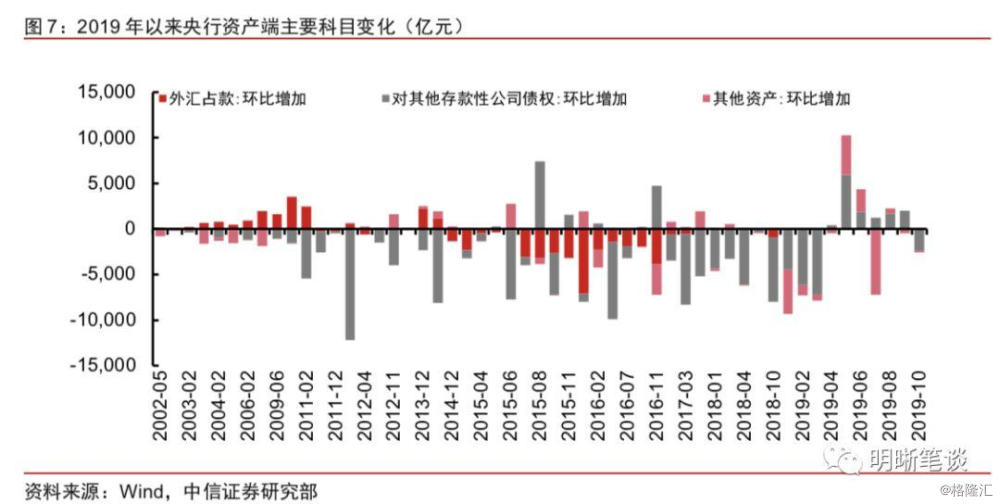

10月流动性投放少,央行缩表。从资产端看,10月央行资产负债表规模收缩2326.29亿元,绝大部分来自于央行对其他存款性公司债权的收缩(10月收缩-2400.88亿元),原因在于公开市场操作流动性的净回笼(逆回购流动性净回笼2900亿元,MLF净投放2000亿元)。而从负债端看,10月缴税影响导致政府性存款大幅增长和准备金规模的大幅缩减。

央行与银行资产负债表的联动

中国央行:缩表与扩表并不代表货币政策的松紧

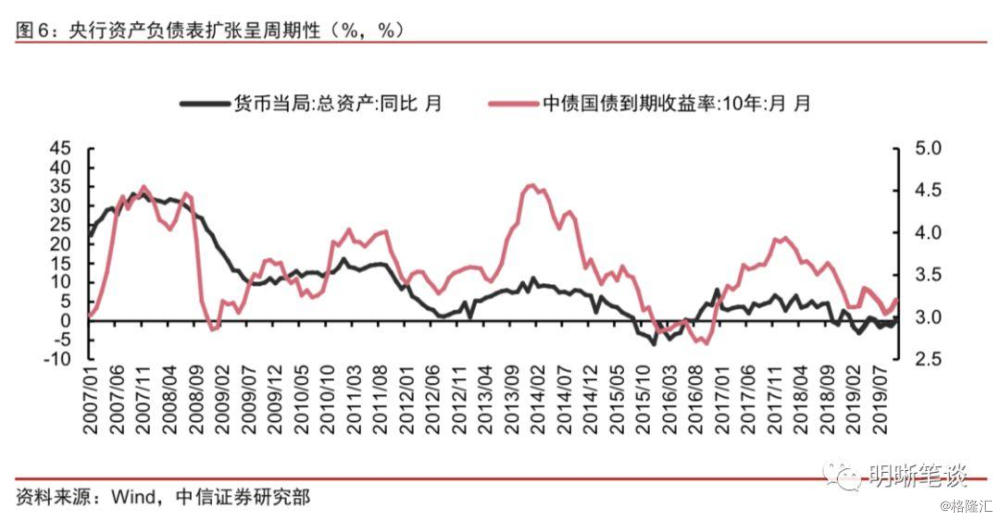

2007年以来中国央行资产负债表增速经历了4轮周期:(1)2008年10月~2009年8月,央行连续降低存款准备金率导致央行扩表增速放缓,2009年9月~2011年9月央行提高存款准备金率叠加外汇占款规模大幅增长,央行资产负债表扩表提速;(2)2011年10月~2012年8月,降准导致央行减缓扩表,2012年9月~2014年3月外汇占款再次增长导致央行被动加速扩表;(3)2014年4月~2015年底,降准后央行扩表减速至逐渐走向缩表,2016年初到2017年初,央行加大逆回购、MLF等流动性投放力度,央行转为扩表;(4)2017年初~2018年三季度央行维持较为稳定的扩表速度,此后快速进入缩表阶段。

中国央行缩表与扩表并不代表货币政策的松紧。在2007年以来的4轮央行扩表周期中,加速扩表、扩表速度降低甚至缩表都不能准确对应货币政策取向,还需要结合央行货币政策的具体操作。一般而言,由于准备金工具仍然是央行主要的数量型工具,因而大多数情况下央行降准引发缩表对应着货币政策取向宽松,提高存准率导致扩表提速对应着货币政策取向收紧。其次,外汇占款变动导致央行在2012年~2014年间经历的资产负债表被动变化,这一阶段货币政策以对冲为主。最后,随着近年来央行数量型工具逐步丰富,2016年央行扩表阶段对应着流动性投放增加,货币政策宽松;2017年~2018年阶段央行扩表速度保持稳定,但实际上2017年流动性投放规模较低,2018年则是降准+基础货币投放结合的方式。

2019年至今,央行资产负债表大体上呈现先缩表后扩表的趋势。进入2019年央行即开启了大幅缩表,前三个月缩表幅度均超7000亿元,至4月份央行暂停缩表态势。4月份总资产出现小幅回升,但同比依然延续负增长,且幅度已经有所收窄。此后整个第二季度央行资产负债表不断扩张,至7月份再次缩减,至今呈先扩张后收缩,并趋向于扩张的反复态势。

央行资产负债表规模的变动与货币政策紧密相关。2019年初持续的缩表阶段即对应了1月份央行两次降准政策,从资产端看,缩表的部分主要来源于对其他存款性公司债权,对应央行主动降低公开市场操作等流动性投放渠道。4月由于降准推迟,央行加大公开市场操作力度,逆回购、TMLF、MLF操作量增加又导致央行二季度主动扩表。5至7月份央行三次下调县域农商行存款准备金率,7月总资产出现了明显的收缩;8月和9月央行多次开展MLF操作,并发行央票,资产端再次小幅扩张;9月央行全面降准,10月定向降准下调城商行准备金率,当月资产负债表相应的出现收缩态势。总体来看,央行主要缩表阶段都对应着降准政策的推出。央行通过降准释放长期资金的同时,又通过中短期货币政策工具回笼部分中短期资金予以对冲,降准阶段信用派生能力难以达到理论水平,从而导致央行缩表。

央行缩表和主动扩表支持银行扩表和信用扩张。央行资产负债表变动引发银行资产负债表变动,但中国央行并非与美联储一样直接主导信用派生,而是通过银行资产负债表扩张实现信用创造。在典型的宽松周期中,2009年、2012年、2015年,货币财政双宽松,央行资产负债表增速下行而银行加快扩表步伐;2018年下半年以来,宽松货币政策下,商业银行资产负债表增速企稳、央行缩表。在以准备金为主的货币政策框架中,央行通过降准主动缩表来促进银行扩表,进而促进信贷扩张。另一点值得注意的是,回顾2013年央行被动扩表和2016年央行主动扩表阶段,发现被动扩表难以支撑银行扩表,而主动扩表能维持银行扩表。

欧美央行:扩表推动信贷扩张

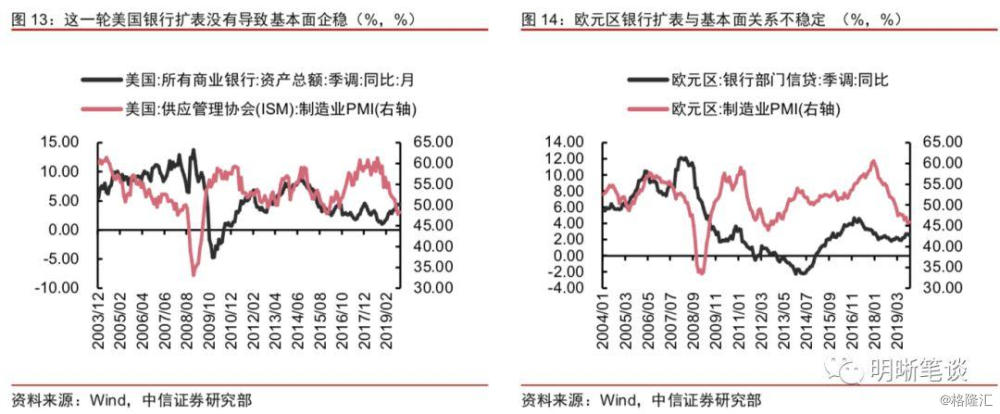

不同于中国,欧美央行宽松的货币政策导致央行资产负债表扩张并推动银行加速扩表。从美联储和欧央行的资产负债表和各自区域内银行资产负债表扩张情况来看,美联储扩张资产负债表稍微领先于商业银行资产负债表扩张。对美联储而言,2015年期美联储扩表增速维持稳定、内部结构出现调整,这一阶段美国商业银行资产负债表仍然维持周期性扩张和收缩;对欧央行而言,除2012年欧央行快速扩表没能引起欧洲银行扩表外,其他时期欧央行的扩张性货币政策都较好低推动了欧洲商业银行的扩表行为。

之所以欧美中央银行资产负债表变动与商业银行资产负债表的联动与中国的情况有异,原因在于货币政策工具的不同。正如前文所述,中国当前仍然有较高的存款准备金率,这也导致在过去一段时间中国货币政策多采取降准的方式进行宽松,借此推动商业银行加速扩表,但是央行本身会出现缩表的情况。

于此不同的是,欧美已经几乎没有降准空间,这限制了欧美央行通过降准推动信用派生的途径。美联储和欧央行的准备金率处于很低的水平,美国的法定存款准备金相比准备金总额来说很低,欧央行准备金要求相比存款也处于非常低的水平。极低的准备金率水平使得美联储和欧央行在开展宽松货币政策时只能选择主动流动性投放或降息(例如QE和负利率),而从会计的角度,在美联储和欧央行主动投放中,一笔中央银行的资产就对应着一笔商业银行的负债,这种情况下美联储和欧央行的主动扩表会直接推动商业银行的被动扩表。中国央行仍然具有一定的常态化货币政策空间,通过降准的方式被动以期推动商业银行扩表不同于美联储和欧央行主动投放形式推动商业银行扩表。

欧美央行主动扩表和商业银行扩表并非意味着基本面随着回暖。美联储和欧央行的主动投放和扩表会导致商业银行被动扩表,但这种情况下的商业银行扩表并不一定能带来基本面的回暖:从历史上看,2012年~2015年上半年美联储QE导致的商业银行扩表对基本面的回暖起到了一定作用,而2015年下半年美国经济的回暖却没有美国商业银行的快速扩表,当前美国商业银行仍在加速扩表,但经济基本面仍然面临一定压力;欧洲银行部门信贷与欧洲制造业PMI的关系并不稳定,时而领先时而滞后。

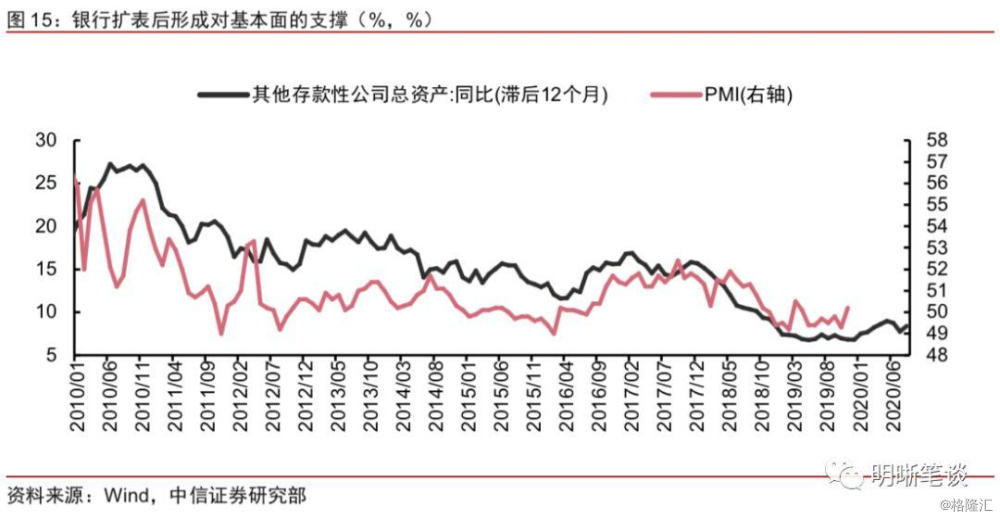

相对而言,中国央行通过降准的方式进行宽松,商业银行的扩表背后是银行主动加速信贷投放的过程,而这将形成有效的信贷和需求,成为支持经济基本面的力量之一。从2010年以来的数据看,商业银行扩表领先PMI回升约12个月。而结合这一轮商业银行的扩表情况,从这个角度看PMI可能后续处于一个底部区域,而对利率的影响还需要综合考虑央行货币政策下央行资产负债表和商业银行资产负债表了扩张的整体情况。

债市策略

当前货币政策放松步伐较2018年明显偏于谨慎了,央行资产负债表收缩的速度明显降低,降准的缺席可能导致央行资产负债表重回扩张,但我们认为货币宽松仍将继续,后续仍有降准政策,并导致央行缩表;相比而言,短期内银行资产负债表可能仍然处于一个平台、难以见到银行强势扩表的冲动,从利率中枢的角度,短期内利率可能仍然维持区间震荡行情,建议年内以防御为主。

市场回顾

利率债

资金面市场回顾

2019年12月5日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动-6.46bps、0.74bps、3.41bps、36.47bps和0.98bps至1.97%、2.46%、2.60%、2.82%和3.33%。国债到期收益率涨跌不一,1年、3年、5年、10年分别变动0.62bps、0.88bps、-0.01bps、-0.25bps至2.63%、2.84%、2.98%、3.18%。上证指数收涨0.74%至2899.47;深证成指涨1.15%至9799.07;创业板指涨2.15%至1709.83。

2019年12月5日,央行公告称,目前银行体系流动性总量处于合理充裕水平,可吸收金融机构缴存法定存款准备金和政府债券发行缴款等因素的影响,2019年12月5日不开展逆回购操作。

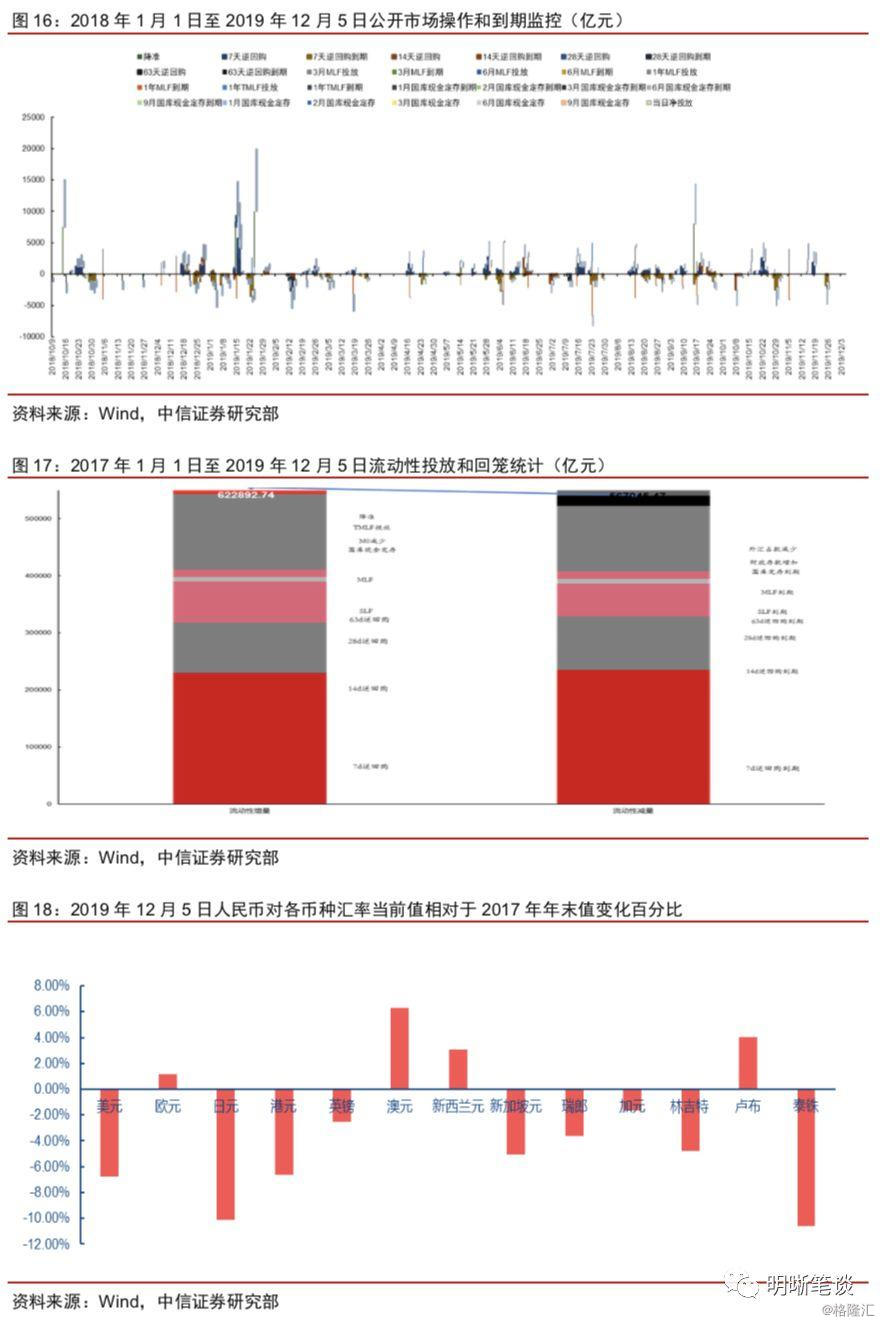

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年10月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

市场回顾及观点

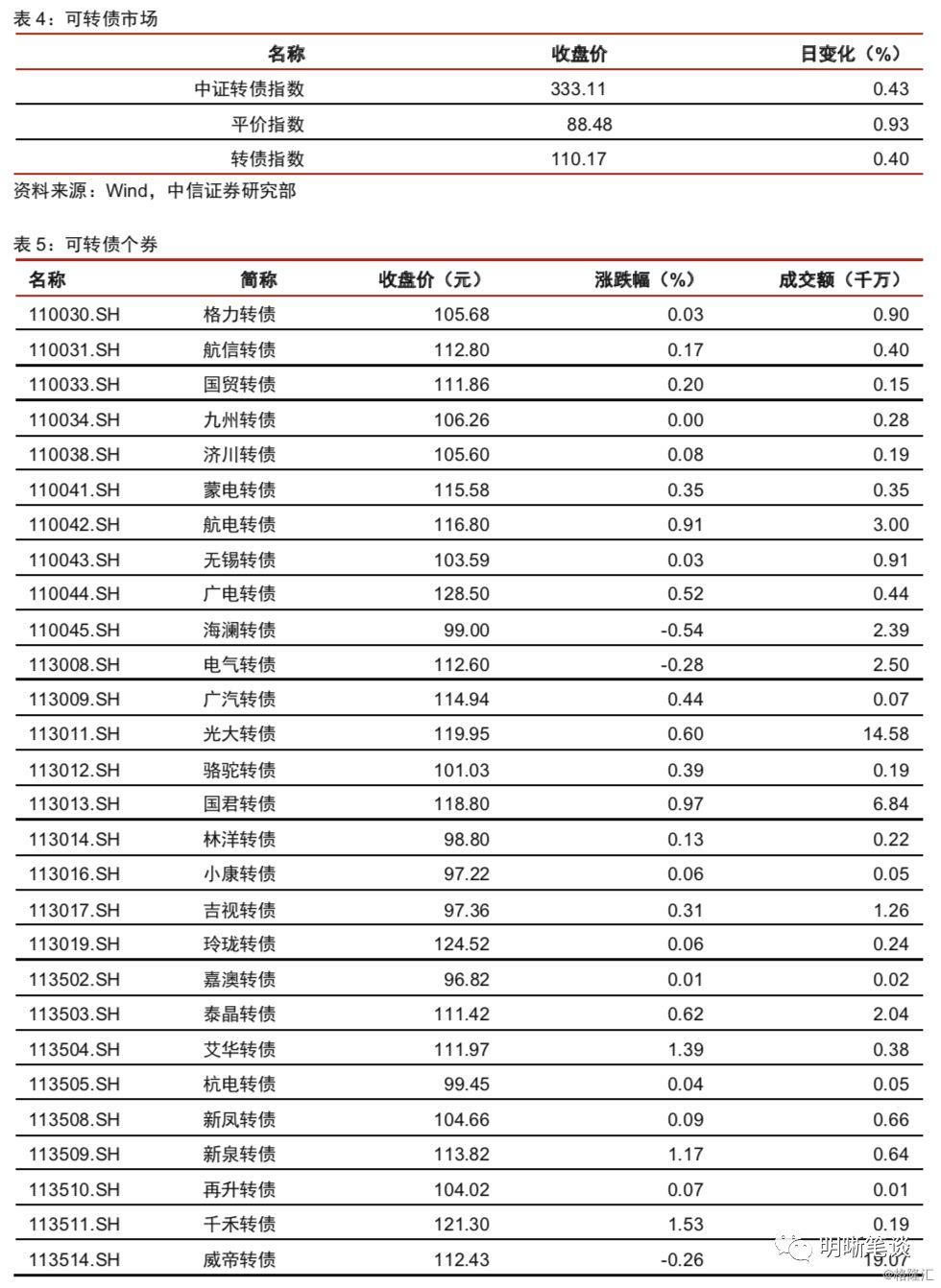

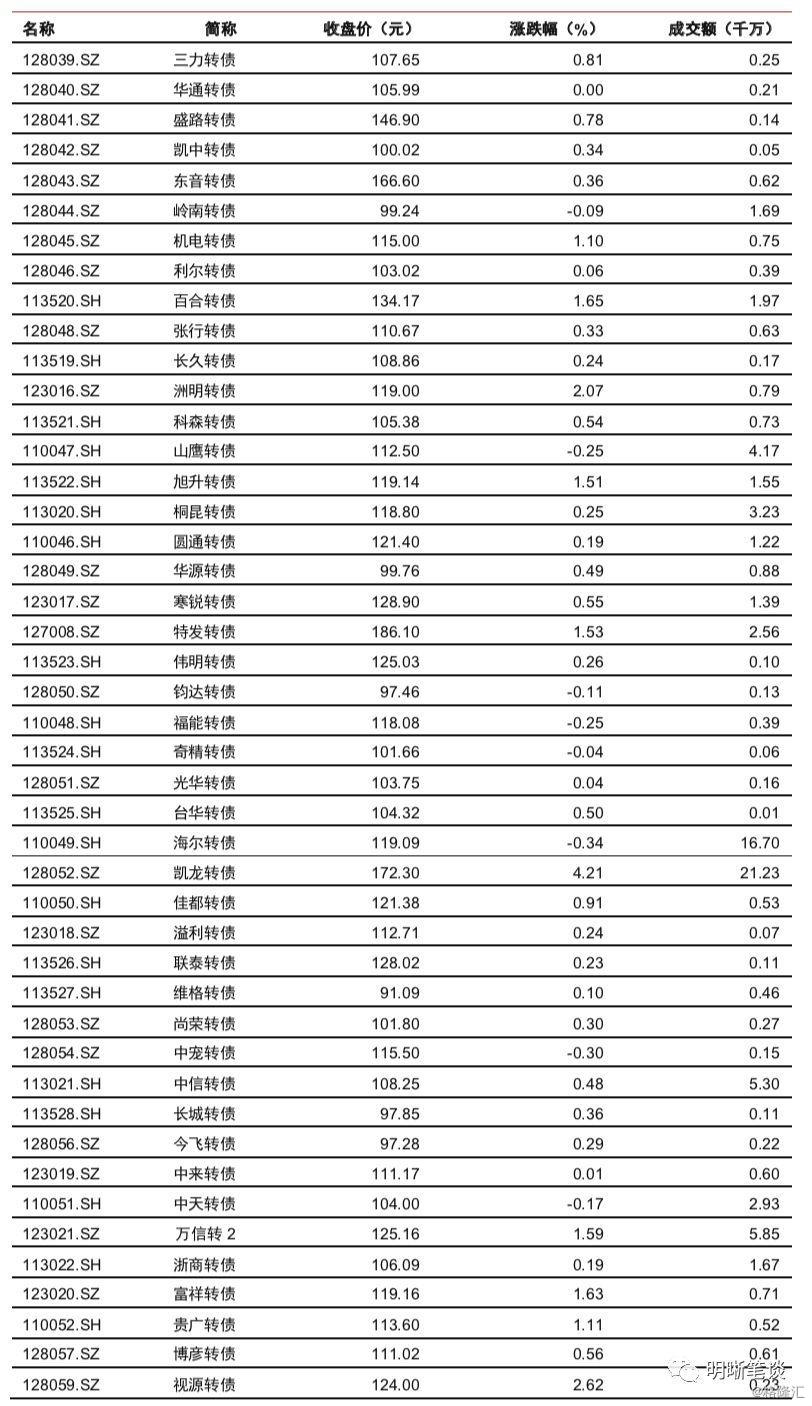

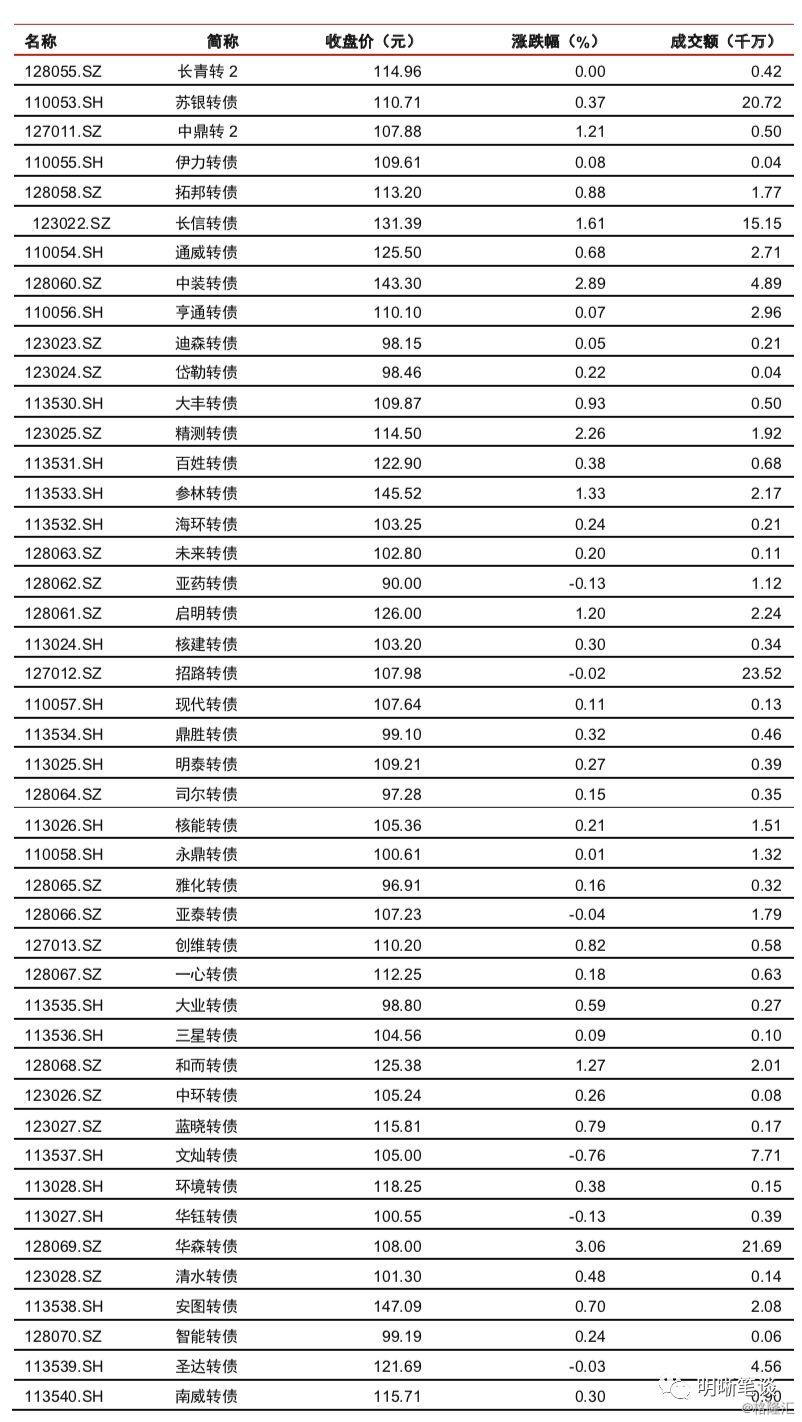

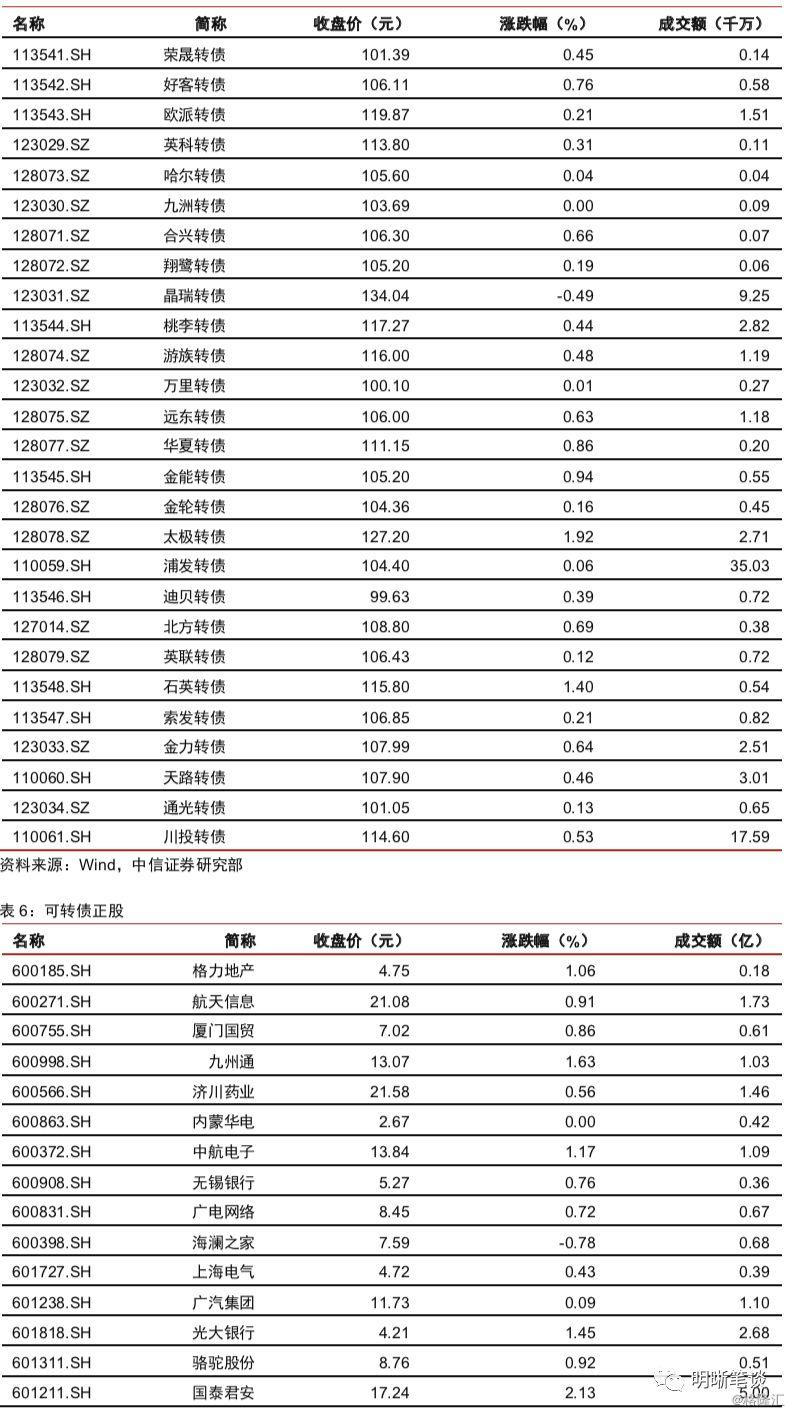

可转债市场回顾

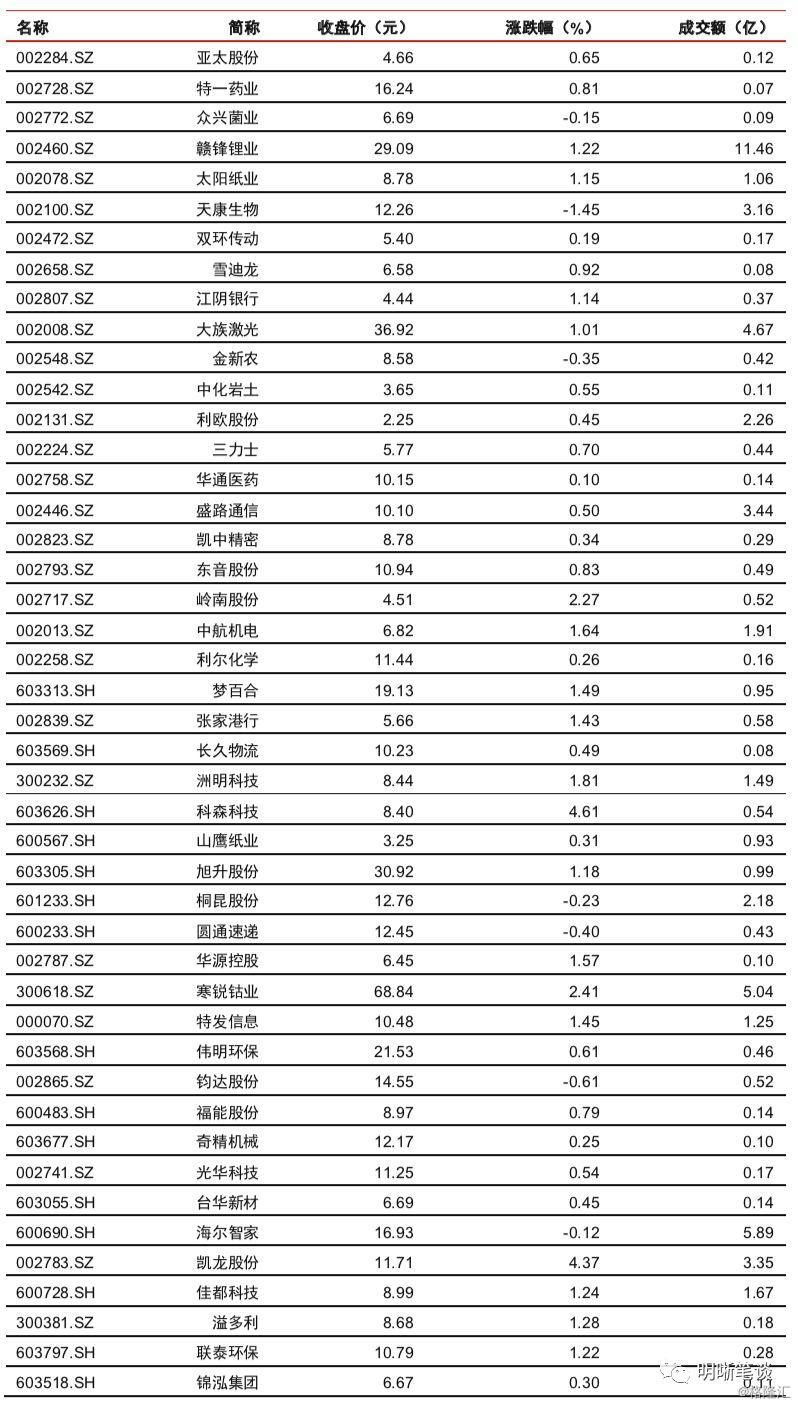

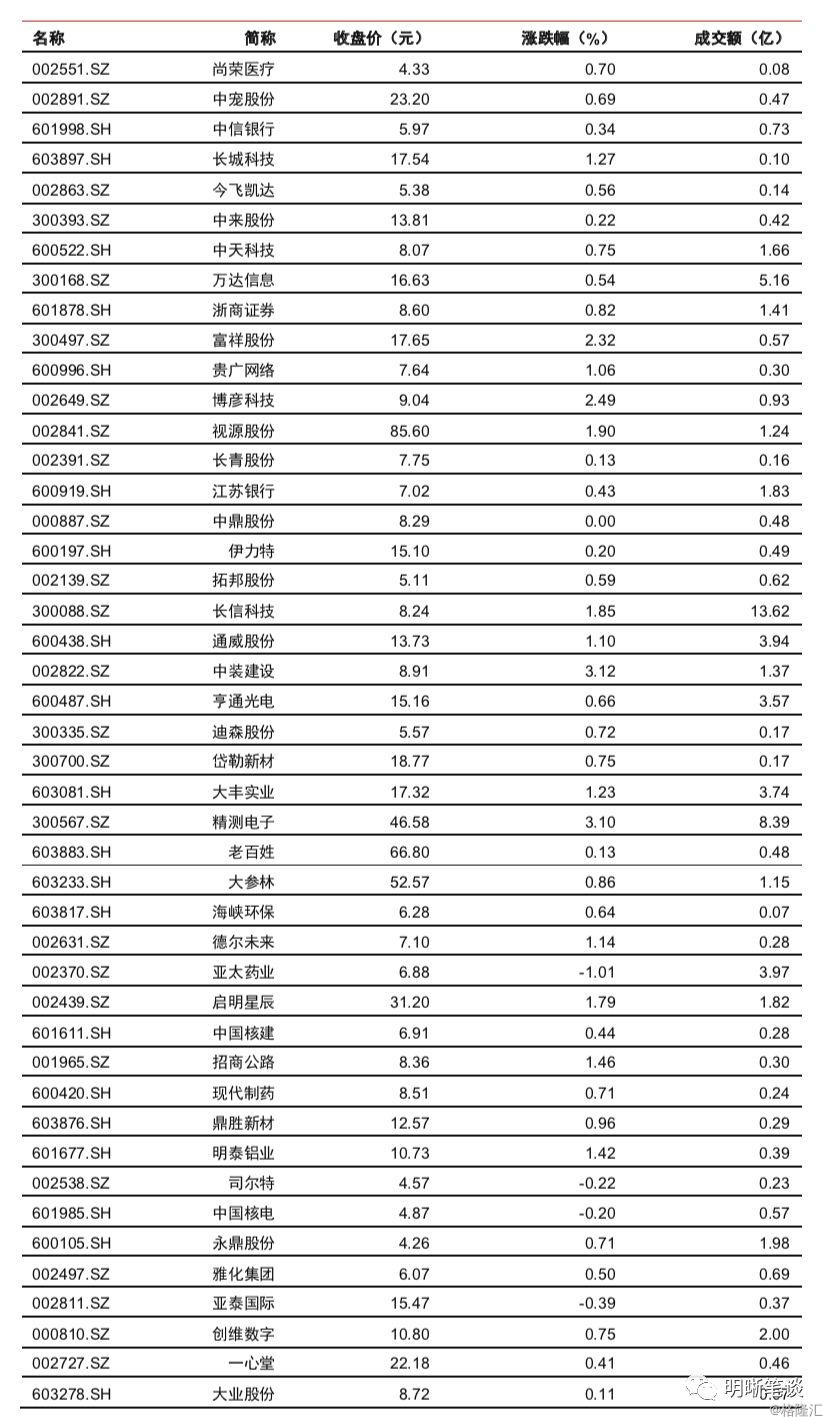

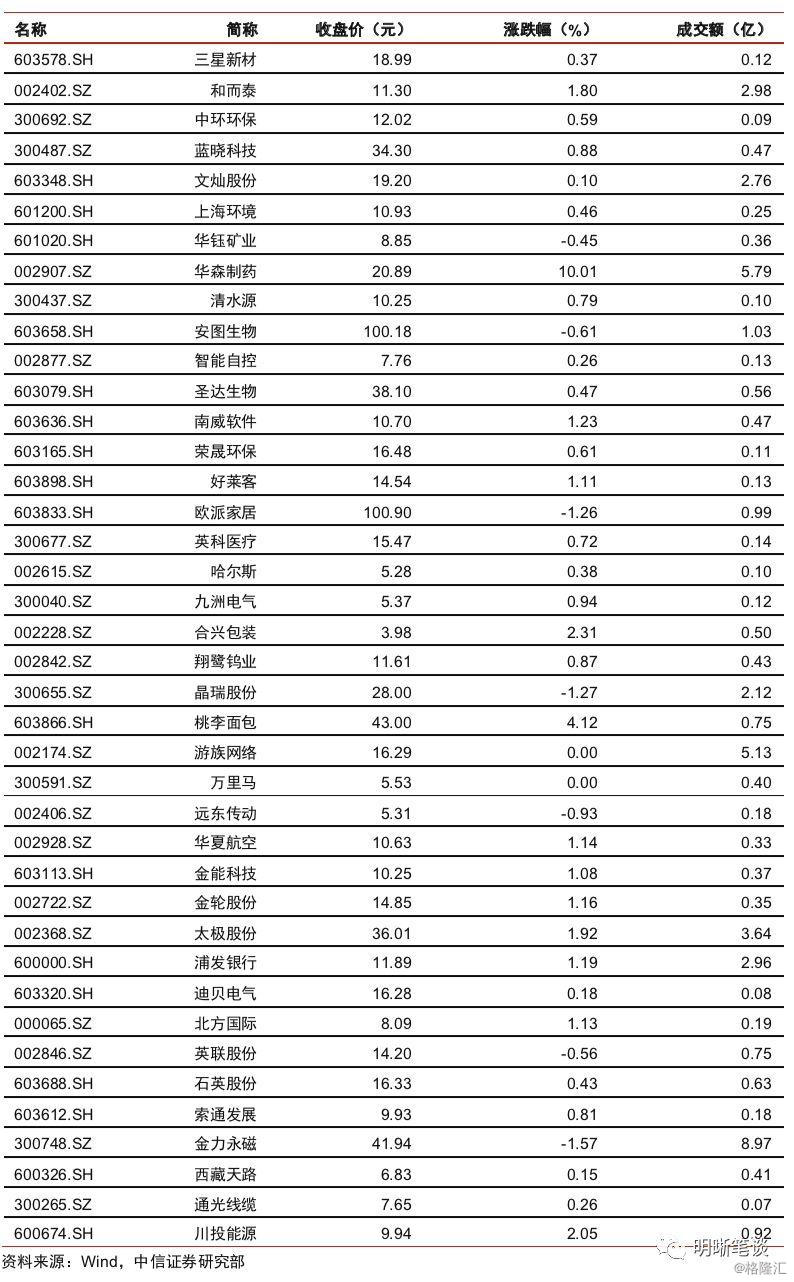

12月5日转债市场,平价指数收于88.48点,上涨0.93%,转债指数收于110.17点,上涨0.40%。190支上市可交易转债,除长青转2、九洲转债、华通转债、众兴转债和九州转债横盘外,158支上涨,27支下跌。其中,凯龙转债(4.21%)、水晶转债(3.34%)、华森转债(3.06%)领涨,天康转债(-0.89%)、湖广转债(-0.83%)、文灿转债(-0.76%)领跌。190支可转债正股,除万里马、游族网络、中鼎股份、铁汉生态、辉丰股份和内蒙华电横盘外,160支上涨,24支下跌。其中,华森制药(10.01%)、威帝股份(9.92%)、水晶光电(6.16%)领涨,金力永磁(-1.57%)、道氏技术(-1.56%)、天康生物(-1.45%)领跌。

可转债市场周观点

上周转债市场受正股拖累下行,但总体调整幅度有限。进入十二月,随着权益市场面临的压力增大,转债市场的风险也随之放大。我们在20190930周报《波动的季节兼四季度转债市场展望》中强调“在四季度可能存在结构与仓位同时调整的需要”,当前建议投资者积极调整仓位与结构,来应对潜在的波动同时布局中期。

首先前期强势“抱团”正股对应的转债可能面临继续调整的压力,建议投资者“落袋为安”,其中尤以消费医疗板块相关标的为重点。此部分标的过去已经带来了较为明显的浮盈,可以适时腾出仓位来进行中期布局。

其次高价高溢价率标的可能面临着溢价率压缩的可能。从市场股性标的的整体溢价率来看依旧处于年内均值水平偏高的位置,但由于市场标的数量较大,个券之间的溢价率水平分化严重。我们更为担心部分溢价率高于20%且价格高于110元的标的,一旦正股继续回撤此类标的的溢价率主动压缩可能发生。

再次仓位调整以新券为主要布局方向。年底直至明年年初,是转债市场发行上市的高峰期,换而言之短期内市场将会新增诸多价格相对较低,溢价率合理且流动性俱佳的标的。无论从中期布局还是短期防御更能发挥转债进可攻退可守的特征,且短期部分标的资质较好值得长期持有。因此建议投资者重点对新券进行研究。

最后结构调整的方向依旧为近期反复重申低估值逆周期的角度。一方面正股低估值品种短期能够享受权益市场的风格变化,另一方面从转债特征出发逆周期思维能够在拥有安全垫的前提下布局潜在拐点。

落实至具体策略层面,低估值品种可以以银行、家电、公用事业为主要方向,逆周期思维则以周期板块、基建产业链以及汽车零部件板块为重点关注对象。

高弹性组合建议重点关注参林(百姓)转债、和而转债、国祯转债、洲明转债、水晶转债、启明转债、寒锐转债、太极转债、南威转债、太阳转债以及金融转债。

稳健弹性组合建议关注海尔转债、玲珑转债、蓝思转债、亚泰转债、通威转债、索发转债、久立转2、亨通转债和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场