下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人瑞人才的人才生意究竟做的怎么样?

作者 | 夏以勋

来源 | IPO那点事

数据支持 | 勾股大数据

近日,人瑞人才开启公开招股,离港交所敲钟仅一步之遥。

作为竞争激烈的招聘行业中的一员,人瑞人才不同于传统招聘企业寻找雇员的模式,而是透过人力外包的方式切入招聘市场,同时公司高度聚焦新经济企业的灵活用工需求,借助科技赋能人力资源提升企业经营效率。

公司有别于传统人力资源企业的特殊商业模式是否会让其得到资本市场更多的亲赖和认可,答案即将揭晓。在此不妨重点来看看,人瑞人才的人才生意究竟做的怎么样?

1

中国最大的灵活用工服务商

伴随共享经济、平台经济等新经济业态的蓬勃发展,近年来灵活用工模式得到了越来越多企业的亲赖,也催生了一大批专业灵活用工服务商。人瑞人才作为这一领域快速成长的头部企业,成立时间并不算短,已经有9年历史。

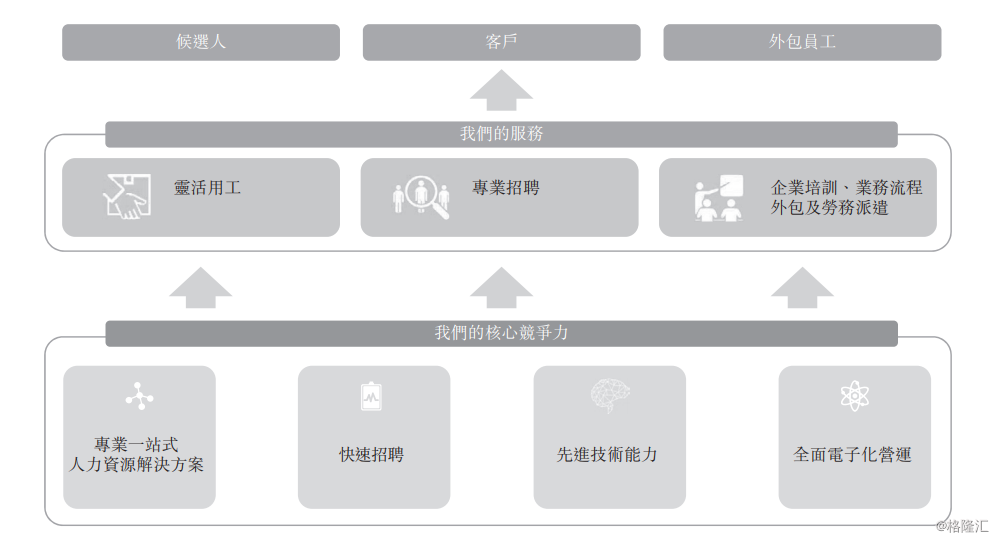

作为人力资源综合外包提供商,公司起初主要是为学生提供客户服务代表相关服务的职业培训,伴随企业高速发展,当前人瑞人才已经涵盖灵活用工服务、专业招聘服务、其他人力资源解决方案等多项业务,而核心业务则是灵活用工服务。

人瑞人才总部位于成都,为全国30个省份及150个以上城市的客户提供服务。按2018年的收益计算,人瑞人才是中国灵活用工服务市场营运的最大公司,占市场份额的2.5%。而按2018年底前聘用的灵活用工员工数目计算,人瑞人才在中国所有灵活用工服务提供商中排名第一,拥有超过20100名灵活用工员工,占到市场份额1.5%。

值得一提的是,人瑞人才同时也是中国具有灵活用工市场上唯一自行开发的O2O招聘平台的领先灵活用工服务提供商,旗下香聘平台拥有超过180万名注册个人用户、约14万名平均月度活跃用户及超过1.8万次平均每日访问量。

另外作为一家高速聚焦新经济人力资源需求的灵活用工服务商,人瑞人才的客户不乏字节跳动、小红书、摩拜、去哪儿、腾讯、网易、荔枝FM等知名新经济企业。

2

"灵活用工"进入爆发期

灵活用工是企业根据自身业务特性基于用人需求的波峰波谷、灵活地按需雇佣人才、与人才不建立正式的全职劳动关系的全新用工模式。此种人力资源按照企业的需求随时使用,随时停止。

对于用人企业而言,其优势主要有两个方面,1、降低用人企业人力资源成本及运营成本。2、帮助企业转移和降低用工风险。而对劳动者而言,该模式则满足了劳动者对工作自由性的需求,令人才价值得到有效发挥。

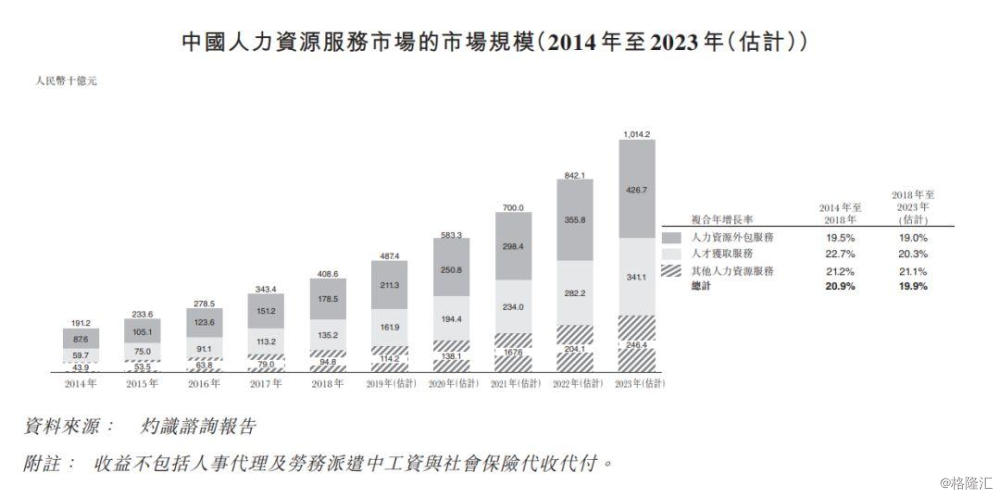

当前,伴随平台新经济快速增长,非雇佣模式劳动群体不断增加,灵活用工市场呈现蓬勃发展之势。据统计2018年,互联网平台应用生态带动就业机会累计超过6000万个。另外根据灼识咨询数据,中国灵活用工服务市场自2014年的232亿元扩大至2018年的592亿元,复合年增长率为26.4%,预期将按24.5%的复合年增长率于2023年进一步增长至1771亿元。

伴随众多新经济行业的公司快速成长,灵活用工服务需求陡增,也令整个市场规模呈现快速增长的态势,人瑞人才作为其中的头部企业也将由此受益。考虑到整个行业格局分散,集中度亟待提升,人瑞人才借助领先优势,也将有望抢占更多的市场份额。

3

亏损有因,主营业务成长动力强劲

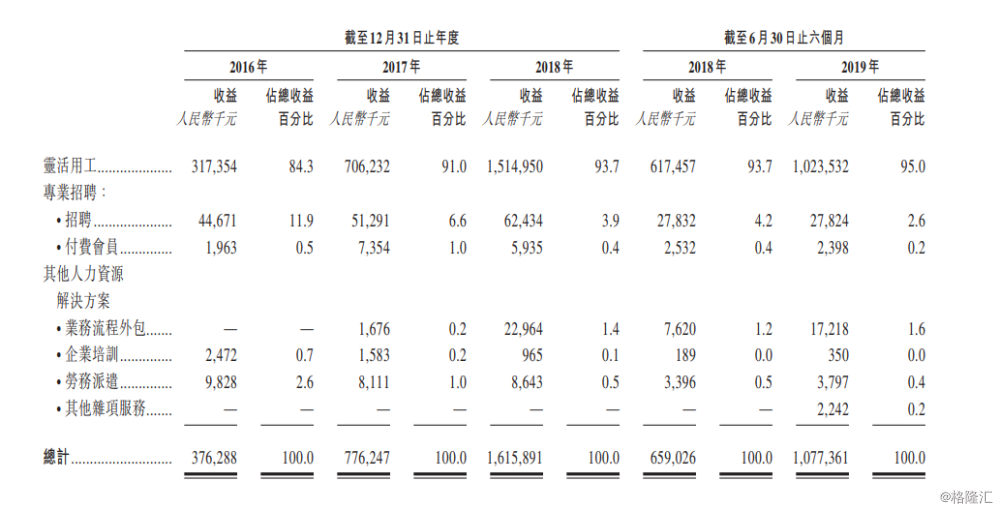

人瑞人才押注了较好的赛道也展现了较为强劲的成长态势。从营收来看,公司2016年至2018年营收分别为3.76亿元、7.76亿元、16.16亿元,复合年增长率高达107.2%,而今年上半年公司实现总收益10.77亿元,半年内营收轻松突破10亿元大关。

而聚焦公司核心业务板块,2016年至2018年来自灵活用工业务的收入分别为3.17亿元、7.06亿元和15.15亿元,复合年增长率更是达到了118.5%。上半年公司来自灵活用工业务的收入实现10.24亿元,较去年同期增长65.8%,表现持续强劲。

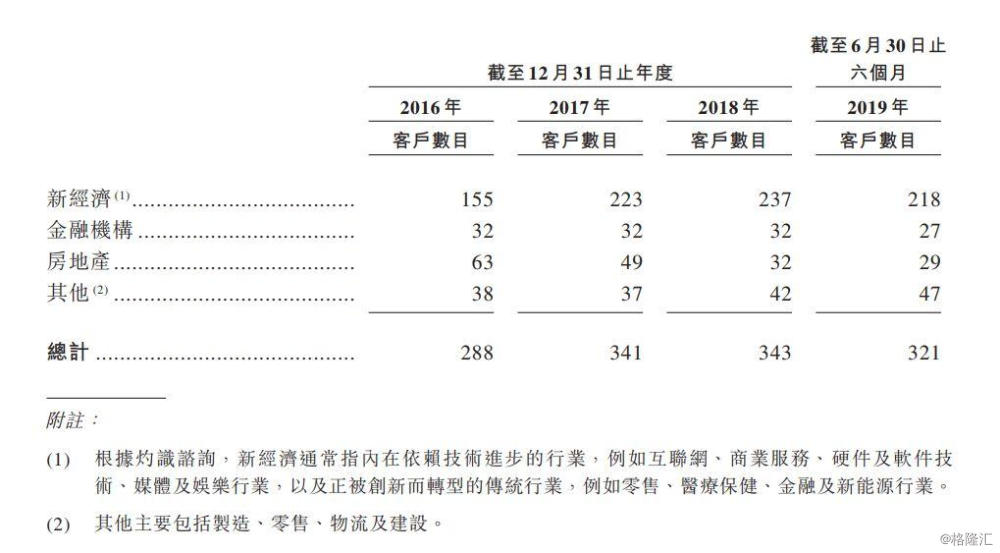

从客户贡献来看,公司新经济行业的客户成为公司收益的主要来源。2016至2018年,中国新经济行业客户为人瑞人才分别贡献了总收益的约65.3%、81.4%、81.7%及82.7%。截止2019年6月30日,公司拥有新经济客户218家,其中绝大多数,是行业独角兽,根据招股书,2017年,在中国164家独角兽企业中,有60家是人瑞人才的客户,此外2016到2018年,人瑞人才分别服务过28家、45家以及39家独角兽企业。

营收快速增长的另一面,公司的亏损情况也成为市场关注较多的地方。数据显示,2016年到2018年,公司净利润分别为-0.35亿、-0.44亿和-1.37亿,亏损呈现持续扩大之势。尽管净利润表现不佳,不过并非无因可寻。

据了解,人瑞人才净利润亏损主要原因是受到公司复合金融工具的公平值亏损影响,由于公司此前在A轮至D轮融资中曾出售大量的优先股和可转债,至2018年该部分的负债达到4.02亿元,其公平值在各报告日变动产生的损益直接影响当期利润表。从数据来看,2016-18年分别为-0.019亿、-0.54亿和-1.97亿,成为公司亏损的重要影响因子。如若剔除复合金融工具公平值的亏损后,公司2016到2018年及2019年上半年调整净利润分别为-0.33亿、0.10亿、0.68亿及0.58亿,反映公司盈利能力正持续得到改善。

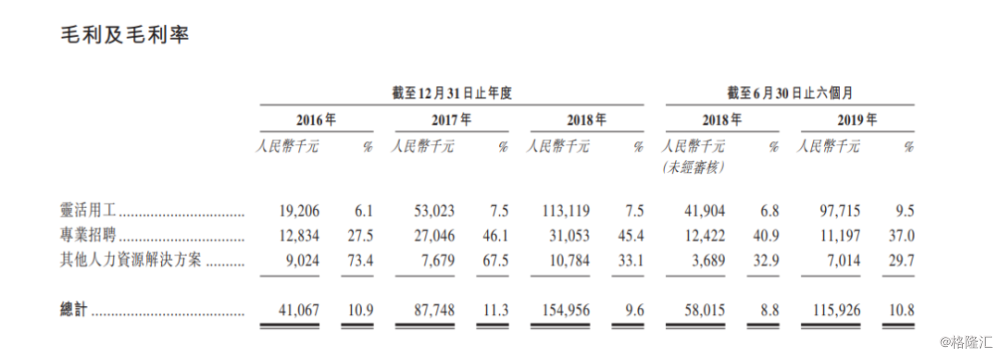

另外从毛利率水平来看,公司的综合毛利率相较于同行业并不算高,而主要原因也是在于核心业务灵活用工的毛利率拖累了整体毛利率表现。

究其根本来看,这与公司外包业务模式主要针对的是较低端岗位,人员可替代性高,市场竞争更趋于激烈,因此公司更需要储备较大量的灵活员工以满足客户的即时需求,由此也带来了较大的人力储备开支。不过这一水平伴随公司市场规模持续提升以及后续人才储备优化也还有较大的提升空间。

4

结 语

此次上市集资约为9.705亿港元,募得资金主要用于业务拓展。一方面是扩大服务的地理范围和通过收购扩大行业范围,在金融机构、信息科技行业及新零售领域进行发力。另一方面,是进一步提升一体化人力资源生态系统,建立人工智能及数据挖掘技术方面的能力。结合公司过往在一级市场受到众多明星风投基金加持的风光历史,此次上市也将有望得到资本的关注。

整体而言,公司核心业务灵活用工服务市场处在快速成长的阶段,整个行业前景十分可观。伴随新经济公司的持续增长带来的巨大灵活用工需求,公司也将保持业务持续高增长。一方面,考虑到公司自身在行业具备先发优势及品牌优势,有服务众多的独角兽新经济公司的经验,能够更好的顺应市场需求。另一方面,公司借助科技赋能人力资源,也保证了自身的核心竞争力,随着未来服务范围的扩大,及在行业内收并购持续提升自身规模,尤其是对行业人力资源生态系统的建立,掌握核心数据等相关资源,公司的经营效益还将有望进一步释放。

最后从投资者角度而言,公司的业务由于聚焦的是更具灵活性的人力资源市场,其受到经济周期的影响也相对较小,其成长的韧性在经济下行周期下也更为强劲,在竞争激烈的招聘行业,公司差异化的定位,也能够让其脱颖而出。随着公司后续在科技赋能方向持续精进,借助人工智能、大数据等新兴技术在业务层面的有效应用,其也将带动公司发展迈向专业化、精细化,其盈利模式还将进一步优化,不断推动价值提升。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策