下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近两日,猪肉股“消息面”不断,国内几家“养猪大户”陆续披露11月份肉猪销售情况,农业农村部畜牧兽医局局长公开发言,新希望(000876.SZ)近一月再出公告,“大手笔”继续扩充产能。

其中,主要以正邦科技(002157.SZ)、温氏股份(300498.SZ)两家数据以观之。

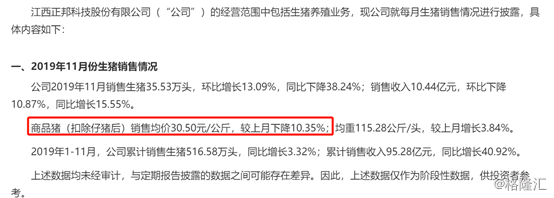

正邦科技11月共销售生猪35.53万头,环比增长13.09%,同比下降38.24%;录得销售收入10.44亿元,环比下降10.87%,同比增长15.55%。商品猪(扣除仔猪后)销售均价30.50元/公斤,较 10月商品猪销售均价34.02元/公斤有所下滑,未经审计的数据显示,2019年1-11月,公司累计销售生猪516.58万头,同比增长3.32%;累计销售收入95.28亿元,同比增长40.92%。

(图片来源:公司公告)

温氏股份(300498.SZ)11月份销售肉猪81.94万头(含毛猪和鲜品),收入35.55亿元,销售均价35.09元/公斤,其中销量同比下降,销售均价同比上升,市场初步统计温氏股份逐月披露的销售数据显示,今年前11个月,公司合计销售肉猪1700余万头,收入342.59亿元,但值得关注的是,温氏股份今年前11个月销售肉猪同比减少300万头。

(图片来源:公司公告)

此外,大环境表现方面,农业农村部畜牧兽医局局长杨振海表示,从供给看价格,进入11月以来,涨价预期也在降温。据农业农村部对200个批发市场监测调度,全国猪肉价格连续4周回落,降幅超过20%。12月1日猪肉价格为每公斤41.48元,比11月1日价格高峰的每公斤52.40元下降10.92元,降幅达20.84%。

由此可观,猪肉价格走势确现下滑,头部企业也受此影响,或是量减或是价跌,市场行情有所回落。

与此同时,新希望在此时不惜贷款,抛出几十亿预扩充产能。据12月4日晚间公司披露的公告,其决定继续加大在生猪养殖业务的投资力度,拟投资89.52亿元以建设广西河池、菲律宾等国内外9个生猪养殖项目,资金来源为20%自有资金,80%为银行贷款。这其中有什么逻辑?

“禁调令”下的新机会

项目分地区来看,南方地区,新希望布局了4个生猪养殖项目。其中位于广西的项目有2个,其余两个项目分别位于湖南郴州、湖北襄阳,满负荷生产后,南方地区4个项目年出栏量合计达到355万头,同时带动饲料增量106万吨。北方地区也是新希望的布局重镇。公告显示,其中2个项目位于辽宁省,另外的则布局在山东青岛莱西市、河北定州、满负荷生产后,北方地区4个项目年出栏量合计达到315万头,同时带动饲料增量96万吨。

除此以外,新希望还将在菲律宾新建年出栏16.5万头商品猪项目,该项目建设周期为2020年7月至2021年3月,项目竣工后即可进猪,项目相关补贴政策尚不明确,项目满负荷生产后,同时能够带动饲料增量5.4万吨。

项目时间上,基本上都在2020年7月至9月间竣工进猪。

新希望此次“天南海北”的养猪布局,南北方也算势均力敌,但相对而言,南方是此次布局最大的“主力军”。随着生猪出栏量的增加,6大省份开始先后出台猪肉“禁调令”,据禁调令,从今年的12月1日开始,广西、广东、湖南、福建以及江西和海南等6个省份,将会全面禁止华北以及东北地区的生猪进入。

我国而言,北方的生猪产量本来就要远远的高于南方,如今不允许北方的生猪进入南方市场,南方猪肉市场因为缺乏了北方猪肉的供应,或因供需不平衡,猪肉市场出现一种,“北方吃不完,南方没肉吃”的情况,南方猪肉的价格,也或将迎来新一轮的上涨。而从新希望的市场布局可以看到,南方主要位于“禁调令区”,或是有意“分一杯羹”的。

猪周期尚未“见顶”

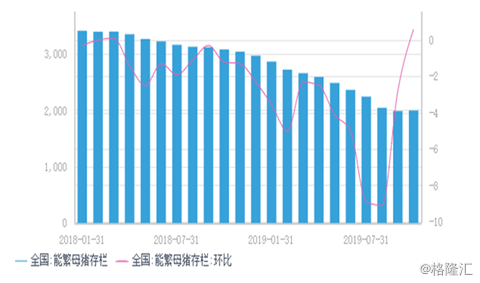

据10月份的监测数据看,生猪生产的重要指标都出现了积极变化。一是全国能繁母猪存栏首次止降回升,能繁母猪存栏环比增长0.6%,二是规模养猪场生产恢复快,三是生猪生产恢复面不断扩大。

但似乎,以当前行情看,距离猪周期见顶,还有一定距离。

对于中短期行情,虽然肉价短期内出现回调,但在今年年底至于明年1、2月份春节前后由于猪肉需求加大,其价格仍有可能重新出现上涨。随着存量提前逼出,猪价走势以涨为主,唯一利空在于冻肉层面压力。

对于长期猪价行情,市场人士认为产能恢复将会是螺旋式缓慢增长,景气周期被拉长,尤其年后猪价便可能超预期。

真正的猪周期见顶需要等待补栏逐渐完成才会出现,结合当前生猪养殖规模化且环保标准较高的行业现状,即使十月份能繁母猪及生猪存栏量环比出现较大改善,但其绝对数量离去年年初仍有较大差距。尽管目前国家不断鼓励生猪养殖,但按当前的环比增速要恢复至去年年初水平仍需较长时间。

另一点核心原因是,成熟疫苗1-2年难以上市,当前生猪养殖密度增加,疫情或反复,猪瘟不停,趋势不止,存栏量恢复至非洲猪瘟前水平的过程即承压。

故相对应,肉价即使在近期出现短期回落,但由于供需关系仍较紧张、缺乏成熟疫苗,预期相当一段时间,猪肉或仍将维持在高位。

但值得一提的是,养殖过程中涉多项风险,如养殖过程中的管理、技术、防疫风险;土地资源、环境资源、代养户资源不能满足发展需求的风险;项目运营管理风险;生猪价格波动等多项风险。

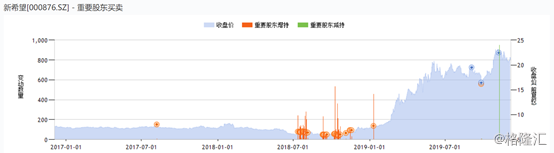

且当前猪肉概念股估值均偏高,股东多现高位套现,以新希望为例。公司当前PE(TTM)26.8,居于历年来较高水平,去年11月底至今年1月中旬,该公司的控股股东新希望集团有限公司曾密集增持上市公司的股份,增持股份数量为4849.36万股,增持金额为3.04亿元,经过今年股价飙涨后,这笔交易已经盈利了好几倍,或存在“功成身退”的可能性。

此外,近期新希望的股东平安汇通安赢汇富49号“定向资产管理计划”、拉萨经济技术开发区新望投资有限公司已经开始抛售持股,分别套现了1.08亿元、2.2亿元。

(图片来源:wind)

短期行业业绩增长确定性虽高,但仍有上述相当多的不确定因素,尚需谨防市场“恐高”,股价回调。