下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东莞证券

投资要点:

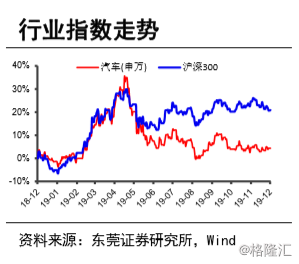

◼ 2019 年复盘:筑底&分化。根据中汽协数据,2019 年 1-10 月,中国汽车 销量 2065 万辆,同比下降 9.7%。分季度来看,Q1、Q2、Q3 分别同比 下降 11.32%、13.56%、5.85%,降幅逐渐收窄。截止到 2019 年 12 月 3 日,年初至今有 101 家取得正收益率,占 58%。从涨幅排名靠前的个股 来看,主要集中在重卡产业链(如潍柴动力、中国重汽)、车灯(如星宇 股份)、优质零部件(如华域汽车、爱柯迪、拓普集团等)等。这些公司 均有较好的产品力或所在细分领域景气度好于行业整体。

◼ 2020 年展望:峰回路转。放眼全球,中国汽车行业大而不强,未来仍具 备成长空间,零部件尤甚,过去 5 年中国零部件公司成长速度显著高于 全球主要零部件公司;我们认为站在当前,对汽车行业无需悲观,最坏 的情况预计已过,继续边际改善有望;长期来看,便宜是硬道理,目前 安全垫高,放眼全球,考虑到增长潜力,中国汽车上市公司目前估值处 于低位;此外,我们观察到机构投资者已经开始重视汽车行业投资机会; 以及我们对历史汽车指数相对收益进行复盘,结合基本面判断,认为 2020 年有望迎来峰回路转,拿相对收益确定性高,建议重视。电动车, 我们认为 2020 年需乐观,来源于供给端产品丰富,需求端购买动力将推 动 2020 年电动车增速向上,看好尤其是由车型高端化、5G 手机带动的 锂电池产业链。

◼ 投资建议:精选赛道,以“龙”为首。整车我们认为在未来增速降档背 景下,核心在于抓周期,而零部件成长性预计好于整车。长期来看,电 动车大势所趋。2020 年我们看好锂电池、优质零部件公司及优质整车。 电动车建议重点关注华友钴业、天齐锂业、宁德时代、新宙邦等。整车 建议关注上汽集团等。零部件建议关注华域汽车、均胜电子、中国汽研 等。

◼ 风险提示:汽车销量低预期;电动车销量低预期;贸易摩擦等。