下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/沧海一土狗

来源/沧海一土狗

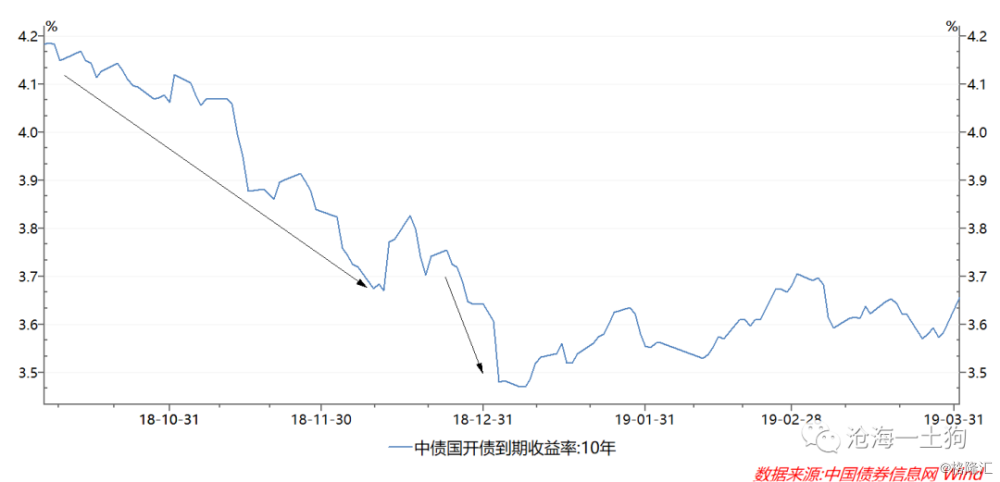

2018年底的时候,很多人都觉得2019年会是牛市的继续,我也是其中的一员。

当时,大家的想法很简单,2018年是一个大牛市,临近年底,携着全年大牛市的余威,收益率又快速下行了一波。趋势真的很强。

支持这个观点的证据也很多:1、11月社融数据大幅度不及预期;2、五十年国债招标超预期的火爆;3、PMI数据很差;4、美联储转鸽;5、国内的降准预期高涨。

无论从经济基本面来看,还是从国内外货币政策,以及投资者情绪来看,我们都有理由相信2019年会是牛市的延续。

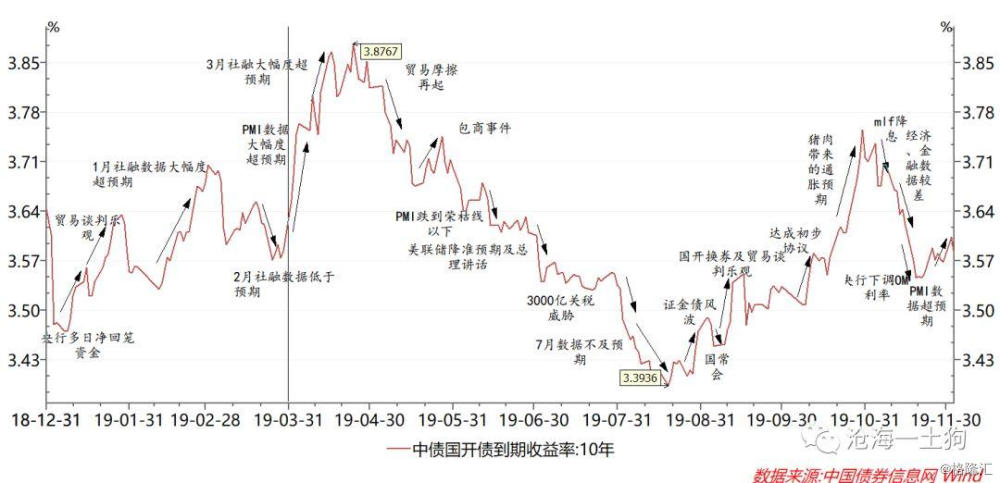

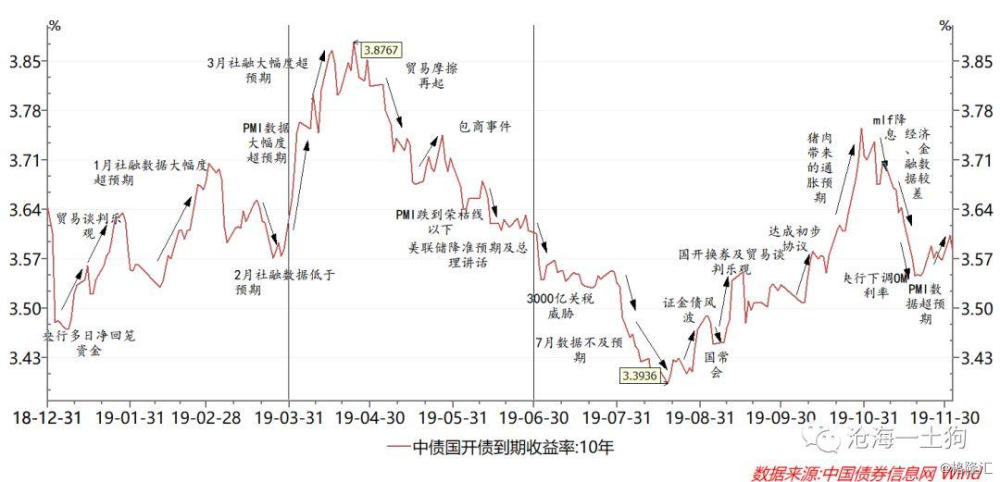

还债的一季度

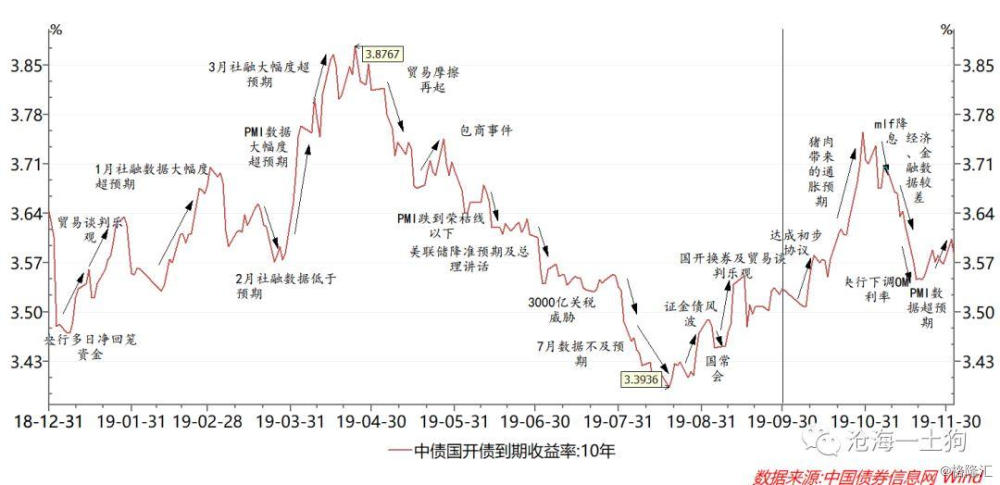

然而,2019年伊始,情况就开始发生变化,先是央行多日净回笼资金,之后就是谈判回暖,再后来,市场迎来了1月社融数据大幅度超预期。

此时,市场仍然不相信逻辑发生了变化,买盘源源不断,所以,2月低于预期的社融数据又把利率给摁了下去。

之后大杀器终于来了,3月底公布的PMI数据大幅度超预期,直接上到荣枯线以上,市场对经济基本面的悲观信念不再牢固,于是,收益率大幅度上行。

从这个位置再回望2018年底,这波崩盘的隐患是在那个节点埋下的。那时,大家为了年底排名,顺着牛市趋势大幅度加仓,于是自我实现式的给了一个极其悲观的经济预期,而这个预期直到19年3月底才彻底证伪。

如果要给2018年底和2019年初下一个总结,那就是先上车后买票。

峰回路转的二季度

4月中旬,社融数据出炉,也大幅度超市场预期。PMI数据+金融数据的组合彻底地证伪了极其悲观的经济基本面预期。

市场一时间找不到北,十年国开收益率一度上行至3.87%。大家也终于从亢奋情绪中摆脱出来,开始陷入对债市的悲观。

然而,市场没悲观个几天,大洋彼岸传来了消息,风险偏好急速回落,债市收益率又转过头一路向下。尽管中间有BS事件的扰动,但是,美联储的降息预期和经济数据的回落,起了更重要的作用。十年国开的估值终于又回到了3月底PMI数据出来之前的位置——大概是3.57%。

风云突变的三季度

当风险偏好、基本面和货币政策所有的动能释放完之后,债市进入了一个月的平静期。整个7月份的行情真的很寡淡。

当时大家的一致预期是震荡上行或者震荡下行,总之是震荡。

我也是在那一个月才知道,大家嘴里面的震荡是啥意思——就是那种每天上下1bp,一个月上下不超过5bp的行情。在这种行情里大家都很开心,吃票息的吃票息,做交易的0.25bp玩得不亦乐乎。

然而,我们又犯了代表性偏见的错误,市场上真正的震荡花样繁多。

7月底,风云突变,大洋彼岸再次传来消息,风险偏好继续下行。伴随着7月份较差的经济数据,收益率一度杀到3.39%——年初买的债终于解套了。

然而,大家没高兴几天,市场出了几个传言:一个是关于证金债的,另一个是关于基金免税的。尽管中间降了个准,之后的风险偏好回暖、国开债换券等因素,慢慢地把十年国开估值推高到3.53%的位置。

整个季度来看,震荡下行4bp吧,但真是震得一手好荡!

被通胀预期玩弄的四季度

国庆节回来之后,8月份杀掉的风险偏好慢慢回来了。市场又开始YY震荡,要么震荡上行,要么震荡下行。

事实上,也的确是震荡,但大家又犯代表性偏差的错误。

国庆之后,出了9月份的cpi数据,同比3%,市场毫无反应。大家都说,我们不担心通胀。可是在后续的几个周里,猪肉价格环比快速上涨。一下子把市场打蒙了——我们还是关心通胀的。

于是,收益率快速攀升,到10月底,十年国开债的估值搞到了3.75%。大家又开始对债市悲观,纷纷改报告,把2020年2月的通胀预期改得很高。

这时候,PMI数据解了市场的燃眉之急,10月底出的PMI数据很差,给市场刹了一下车。再后来,央行出来降息,11月5号降低MLF利率5bp,18号降低OMO利率5bp,通胀预期到长端收益率的传导链条终于被切断了。

收益率又开始稀里哗啦地下行,最低杀到了3.55%,又回到了通胀预期大幅攀升之前。

10月和11月的行情的确是震荡的,也是震得一手好荡,但跟三季度完全不一样!大家玩了一把关于通胀预期的博弈,波幅超过20bp,爽的爽死,惨的惨死。

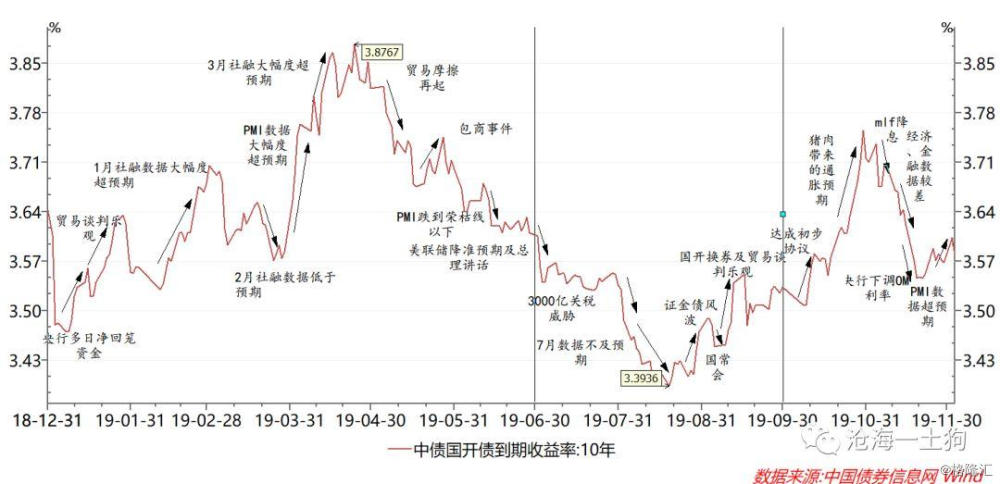

继续震荡的市场

在这个节点,如果我们再做一圈调研,想必大家的结论还是震荡。在这里我们可以罗列一下近一个月来的事件冲击:

10月通胀预期推动收益率大幅度上行。10月31日,PMI数据较差,缓解利率上行势头。11月5日,央行降低MLF利率5bp,利率开始回落。11月7日,谈判趋暖,利率反弹。11月9日,通胀超预期,周末不交易。11月11日,上午,消化谈判趋冷和cpi数据,收益率下行。11月11日,下午,金融数据公布,很差,收益率继续下行。11月14日,经济数据小幅下滑,收益率先下后上。11月18日,央行意外降低OMO利率5bp,收益率大幅下行。11月20日,LPR利率降低5bp,收益率无变化。11月28日,财政部下达1w亿专项债额度,利率微幅反弹。12月1日,PMI数据意外调升,利率大幅度上行。12月3日,谈判继续趋冷,利率大幅度下行。

总结,影响利率的因素包括:1、经济数据,先差后好,总体净影响为负,推动收益率小幅下行;2、风险偏好,先升后降,总体降低,推动收益率小幅度下行;3、央行货币政策,MLF、OMO、LPR分别降低了5bp,彻底切断了通胀预期向利率的传导,是利率下行的主要因素。眼花缭乱的冲击,让我们无所适从,面对债市的灵魂之问——后面市场怎么看,我们不得不用平缓而坚定地语调温和地吐出那两个字——震荡!如果觉得信息含量太低,有些对不起听众,我们可以再加一个动词——震荡下行(或上行)。总而言之,那些琐碎的无序的冲击都包含在震荡当中。

坑人的看长做短

如果你做的是配置,这篇文章应该跟你没什么关系,按照全年现金流入的节奏均匀的配置下来就很好,因为这是震荡市。

但是,如果你做的是交易,这真的是很痛苦的一年。如果你轻信了债券市场全年震荡下行,重仓长债,一定会熬得很辛苦,也会被做反了的交易折磨得抓狂。

2019年前两个季度看是震荡,三季度单独看也是,四季度的前两个月合起来看也是。既然每个小区间段看起来是震荡,把他们加总起来,全年看也是震荡。

年初看震荡的人的确是对的,但他们也并没有预料到实际的路径如此复杂,既有慢速的震荡,还有快速地震荡,更有相互嵌套的震荡。

所以,当一个人跟你讲,未来的市场震荡上行或者震荡下行的时候,他对于震荡的准确定义应该是:

1、我不知道未来收益率会上还是会下;

2、如果上得多了,他自然会下来,但他什么时候下来,我的确不知道;

3、一年上10bp或者下10bp只是少许的误差;

更通俗的讲法是,他没有确切的观点,不比你知道的更多。

听着他的建议做,你最好有良好的心理承受能力,扛过时间和空间对你内心的蹂躏。

当你坐了一年的过山车,拖着疲惫的身躯,如饥似渴地听着新一轮路演,猛然发现收益率只是震荡下行了1bp时,你刚要开口质问,他会兴奋地对你说,看吧,正如我们年初所说,收益率全年震荡下行。

他们总是对的,但他们无法跟你一起走过那些沟沟坎坎。

展望

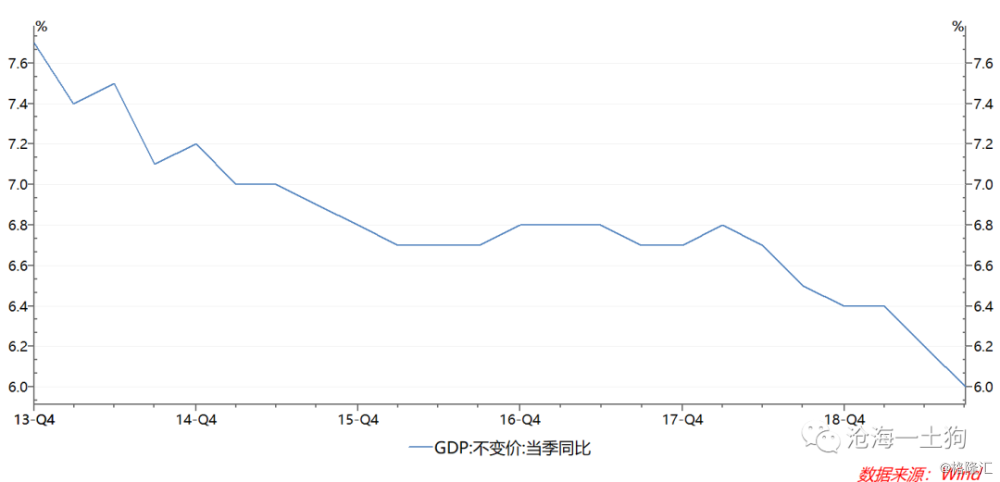

如果比较不同年份的gdp增速和不同年份的利率中枢,我们会发现二者的确保持了某种神秘的相关性。

2017年增速6.8%,降低到2018年的6.6%,降低了20bp,可是,2018年的利率中枢反而上了10bp左右。

2018年的增速是6.6%,2019年的6.1%+,增速的确大幅度下滑,如果跟2017年比,更是下行70bp左右。事实上,2019年的利率中枢和2017年的利率中枢也差70bp左右。

在这里我并不是强调这种相关性或者数量关系。我只是想说,我们除了要关注经济增速变动的方向之外,似乎还应该关注它的变动幅度。

如果明年的经济增速是6%,那么,经济增速的变动幅度只有20bp上下。然后,我们就可以拍手称快,立马得出债券牛市继续,收益率震荡下行的结论?

诚然,利率会围绕中枢变动,但是,经济数据的波动、风险偏好和货币政策对短期利率的影响会更加迅速和直接。我们永远搞不清楚,这三者会以何种方式演绎,以及他们最终会给我们上一道什么样的大餐。

长期的确会有均值回归,但是,交易户的考核区间只有一年。也就是说,它们的生命是以一年为周期,所以,

长期来看,它们都死了,等不来均值回归。

结束语

我相信市场是定价有效的,他会对每一个冲击进行定价,这次定错了,下次他会再改回来。

但是,我的确不相信他的有效性意味着他具有很强的预测能力。

市场只是一个会产生些许误差的称重器,误差积累得太多了,会有人来修,但误差总是会有的。他不是万能的,如果你不上秤,他永远也不知道你重多少斤,更无法预测你未来的体重波动。

最后,我想用一个隐喻结束这篇文章,称重器的确可以测量出猫的重量,但是,你永远无法通过秤砣知道猫到底是活着还是死了。那么,知道猫的重量重不重要呢?那还是很重要的。

此外,面对错综复杂的市场,的确还有一种更省劲的办法:与其苦心孤诣地预判、定价和理解每一个边际冲击,还不如学学用更坚定、更让人信服的口气说出震荡下行(或上行)吧。