下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 白夜

数据支持 | 勾股大数据

还剩不到1个月时间,第一批“90后”也要迈入30岁大关了。

这一批90后,正在逐渐变成周董歌中的“听妈妈的话”:天冷开始乖乖穿上秋裤,喝水抓上一把枸杞,甚至开始不敢直面自己的体检报告。

当双十一的消费清单中假发销量远甩其他几条街的时候,也正在透露着当代年轻人的健康问题,而伴随着人口逐渐趋于老龄化,跟着大趋势下能否在股市中有合适的标的进行投资?

1

医药板块行情走势

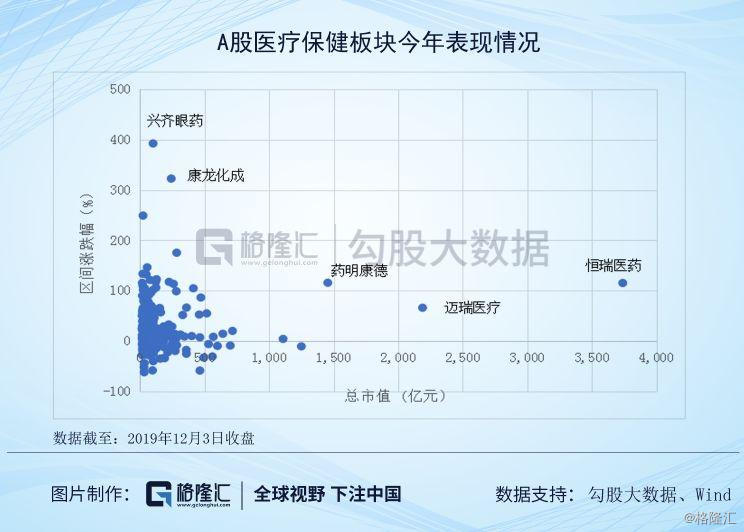

截至昨日收盘,今年的医疗保健板块整体表现优异。

按照WIND的行业统计数据显示,消费类的兴齐眼药今年涨幅已经392%,而CRO类的康龙化成的涨幅也已经超过323%。再看医疗器械的龙头迈瑞医疗涨幅66%,一度突破每股200元的股价,而创新药的龙头恒瑞医药涨幅超91%,成为医药板块市值最大公司。按照算数平均来算,今年A股医疗保健板块平均涨幅23%,高于沪深300走势。

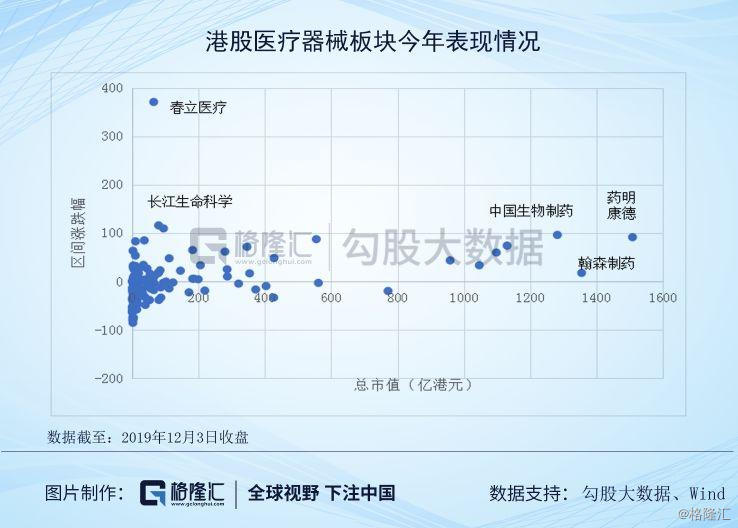

再来看港股情况,相比起A股的表现情况,港股的表现更加趋向于两极分化。截至昨日收盘,表现最优的是医疗器械春立医疗,涨幅也是趋于翻了4倍,而因为一纸研发进展公告送上涨幅前列的长江生命科学,今年涨幅已经达到114%。其他传统的大型药企中国生物制药,翰森制药表现也还不错。但同时存在新上市的生物制药企业破发或者受医改政策影响较大的公司。

从基本面的角度来看,医药行业整体都正在进入一个新的时代,尤其是在药审改革开启后,医药行业在医疗、医保、医药不同角度正在确立新的行业规则。从过往一年的表现来看,医药行情的波动,主要来自于行业的政策变动,伴随着政策逐步落地兑现,在腾笼换鸟之下,寻找拥有基本面的确定性和护城河将会是首选,例如以创新药为代表的科技类以及以日常消费类医药公司。

2

抗癌药物是否是优选?

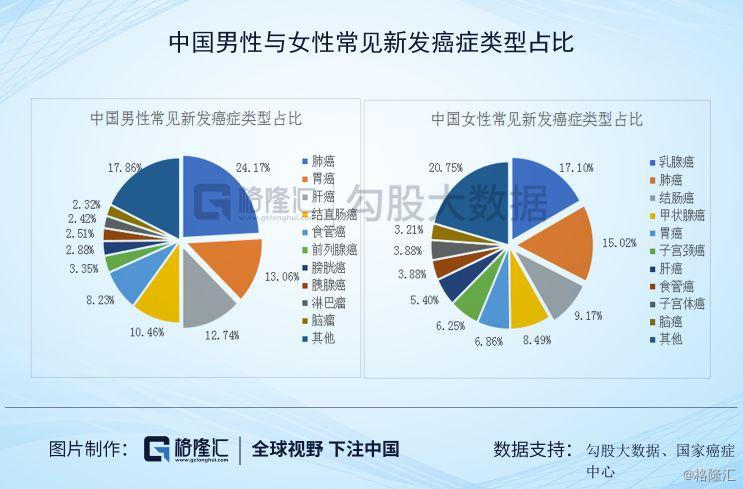

根据智研咨询的数据预测,2030年中国癌症的发病人数将达到500万人,死亡人数386万人。而根据国家癌症中心的数据显示,国内发病率最高的前五大癌症分别是肺癌、胃癌、结直肠癌、肝癌和乳腺癌。其中肺癌是我国发病率和病死率均排第一的癌症,占据整体癌症的发病人数接近20%。

在发病率最高的肺癌中,按照世界卫生组织的病理学分类,肺癌可以分为小细胞肺癌(SCLC) 和非小细胞肺癌(NSCLC),其中非小细胞肺癌(NSCLC)约占肺癌的85%。

从目前已经形成的PD-1/PD-L1格局中,非小细胞肺癌作为大适应症成为头部企业的兵家必争之地。我们来看一下PD-1/PD-L1的市场竞争格局以及近期正在招股的康宁杰瑞的核心产品是否具有吸引力。

1.PD-1/PD-L1市场规模与竞争格局

在全球,根据著名国际市场研究机构弗若斯特沙利文公司(Frost&Sullivan)预测,2018年单PD-1/PD-L1销售额就达到139亿美金,2023年将达到430亿美金,其中2023年仍有接近20%的增速,这增长速度是绝大部分药物无法企及的。而从实际的数据来看,现实销售数额比预测的还要多。

根据2018年获批的6家企业年报披露来看,6家企业合计销售金额共计为153亿美金,超出预测的销售额10%。而中国癌症患者数量大,渗透率低,死亡率高。根据弗若斯特沙利文预测,到2023年中国将拥有86亿美金市场,到2025年,国产品牌销售有望超过跨国品牌,并占据主导地位。

正是因为市场庞大,未来的增长潜力巨大,这个市场出现了众多的参与者与竞争者。从目前的国家药监局数据来看,当前中国已经批准5种PD-1抑制剂,包括两家进口,君实,信达,恒瑞3家国产,但并没有批准的PD-L1抑制剂。

再算上后续厂家罗氏和辉瑞,国产NDA阶段的百济神州,临床III期的康方生物,复宏汉霖,基石药业等,截至2019年8月31日,共计有21种PD-(L)1抑制剂候选药物在药监局登记。随着数据的逐渐成熟,国内PD-(L)1单抗的临床疗效,免疫的安全性事件正在逐步成为临床开发和市场推广的关注焦点。虽然该靶点研发品质多,同质化严重,但预计第一梯队+第二梯队的获批上市情况符合预期,真正商业化竞争的品种可能不会太多,也远未能达到价格战的阶段。

2.康宁杰瑞在研产品管线

目前康宁杰瑞在双特异性以及蛋白质工程方面是拥有全面整体的专有生物制剂平台,研发产品管线包括8种肿瘤候选药物,其中4种处于临床阶段,研发进程最快的是合作开发的抗PD-L1单抗KN035,预计最快适应症将于2020年年底首次提交生物制药上市申请(BLA)。

那康宁杰瑞的重点研发产品是否竞争力呢?

· KN035:可能成为全球第一个可皮下注射的PD-L1抑制剂

根据康宁杰瑞的招股书,KN035是一种单特异性抗体,具有增强的穿透性以及完整的抗原结合能力,其主要适应症为DNA错配修复/高微卫星不稳定性(dMMR/MSI-H)实体瘤。正在研发的PD-L1单克隆抗体KN035可能成为全球第一个可皮下注射的PD-L1抑制剂,能有效降低输液相关反应,具有安全性,便利性,适用于不适合输液患者,能够有效降低医疗成本。KN035目前处于临床II/III期临床试验。

曾有静脉注射型的药物赫赛汀在2013年于欧洲推出皮下制剂,四年后皮下制剂便占领了欧洲50%的市场份额。根据灼识咨询报告预测,KN035在中国PD-(L)1抑制剂市场中具有巨大潜力,预计2030年规模讲将达到104亿美元。根据康宁杰瑞与思路迪的合作协议,康宁杰瑞能在不进行重大投资的情况下实现药品商业化生产并获得药品销售利润,有望在短期内从该药获利。

· KN046: 双靶点抑制剂

作为康宁杰瑞的核心产品之一,KN046是一种双特异性抗体(BsAb)免疫检查点抑制剂,可能成为全球首个同时针对两个经过临床验证的免疫检查点PD-L1及CTLA-4的双特异性抗体(BsAb)药物。迄今为止,市场上所有针对CTLA-4及PD-(L)1的免疫检查点抑制剂均为单抗。

作为双重阻断疗法,KN046对单药免疫检查点抑制剂具有潜在疗效优势。招股书内临床数据显示,与经过证明的综合疗法相比,KN046可能拥有良好的安全性和广泛的治疗范围,其可能使药效时长更持久。公司计划在2021年提交用于晚期无法切除/转移性鼻咽癌的生物制品上市申请(BLA)。

3

关于估值与Biotech催化剂

关于康宁杰瑞的估值情况,可以参考同类型的PD-L1的药企市值情况。其中进度最快的是基石药业,但适应症并非适用群体最广的。康宁杰瑞进度最快适应症非小细胞肺癌,是癌症中患病率最高的病种。根据此前天风证券关于非小细胞肺癌的市场空间计算,目前三个已经获批的一二线适应症患者人数总共16万人,国内峰值销售额有望达到200亿元。相比起基石药业的100多亿的公司市值,康宁杰瑞的总共不到80-90亿的市值,相对而言比同业低一些。

但是,需要特别注意的是,未盈利生物科技类的估值情况,和传统企业不太一样。从计算的方式来看,由于没有主营业务收入,所以难以使用传统PE方式进行估值,而使用现金流贴现,甚至是用每个产品的现金流贴现方式进行计算,也是将产品研发成功作为前提假设条件。

这也就是说,未盈利生物科技类公司,他的股价催化剂在于产品的进程和落地。每一次临床试验的数据公布,都将是股价的生死枯荣线。

美国安进公司为例,可以看出核心产品上市前后对股价以及估值的影响情况。安进公司(AMGN.O)1984年上市,1990年开始实现盈利,在核心产品Neulasta(一款提升患者体内的白细胞数量的药品)上市前,公司业绩及股价并没有太大变化。但随着2002年Neulasta上市后,前期新药预期及随后销售放量,安进公司开启新一轮上涨行情。伴随着创新药陆续进入收获期,安进开始成为创新药龙头企业,股价表现远超同期纳斯达克指数表现情况。

但是并不是每一个企业的研发产品数据结果都是那么幸运。

2019年6月,InflaRx公司披露了IFX-1 在HS(化脓性汗腺炎)临床数据,从低剂量组到大剂量组有效率为38%-51%,咋一看,这个结果也不错呀,坑人的是,安慰剂组也有47%有效。谁是真药,谁是假药,谁能说得清楚,自己开发数年的新药疗效和安慰剂近似,谁敢说二期达到了临床终点?数据公布当日,股价直接崩掉91%,很多投资机构被按在地上摩擦,市值当日从近十亿美金跌倒不到1亿美金。

行文至此,想到了投资者教育的经典语录,投资有风险,入市需谨慎。当收益和风险都放在心中之时,投资才会更有价值。