下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | hank

数据支持 | 勾股大数据

12月3日,工信部正式发布《新能源汽车产业发展规划(2021-2035)》(征求意见稿),向全社会征求意见。这是工信部即2012-2020发展规划后第二次发布新能源汽车规划文件,具有里程碑式的意义。

新的规划有以下要点:

1.2025年新能源汽车销量占比达到25%,智能网联车销量占比达到30%。

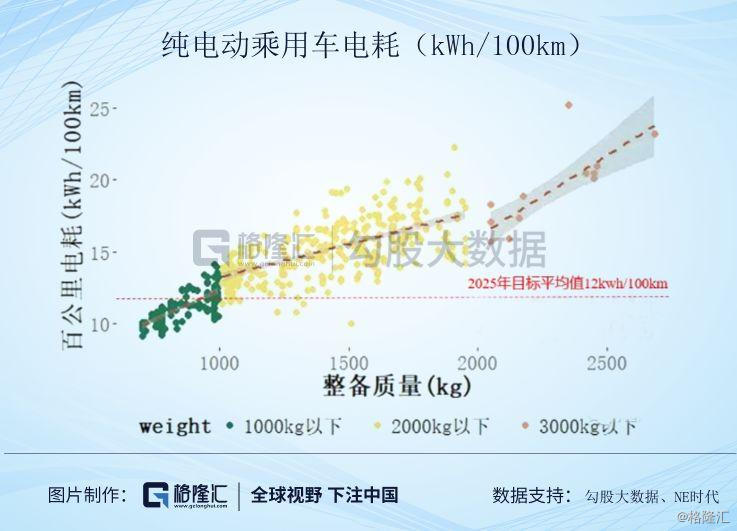

2.2025年纯电动乘用车新车平均电耗降至12kWh/100km,插电混合动力乘用车平均油耗降至2L/100km。

3.推动整车、动力电池等零部件企业优化重组,提高产业集中度,推进电池及原材料实现技术突破。

4.大力推动充换电网络建设,推动智能网路设施建设,推动氢燃料供给体系建设。

1

政策分析

1.2025年新能源汽车销量占比达到25%,智能网联车销量占比达到30%。

今年我国汽车销量预计达到2569万辆,假设汽车行业2020-2025年复合增速为2%,销量达到2893万辆,新能源汽车销量预计是126万辆。2025年新能源汽车渗透率为25%,对应国内新能源汽车销量为723万辆,则2019-2025年复合增速达34%。34%相比2018年之前的增速要低很多,今年由于补贴退坡因素增长乏力,未来补贴退坡减弱,这个增速是比较合理的。

目前我国一线自主车企上市新车有不少是智能网联车型,比如上汽ei5、名爵6等搭载“斑马智行”系统,吉利博越PRO搭载GKUI19的“云智能SUV”,智能网联实现30%的渗透率并不难。

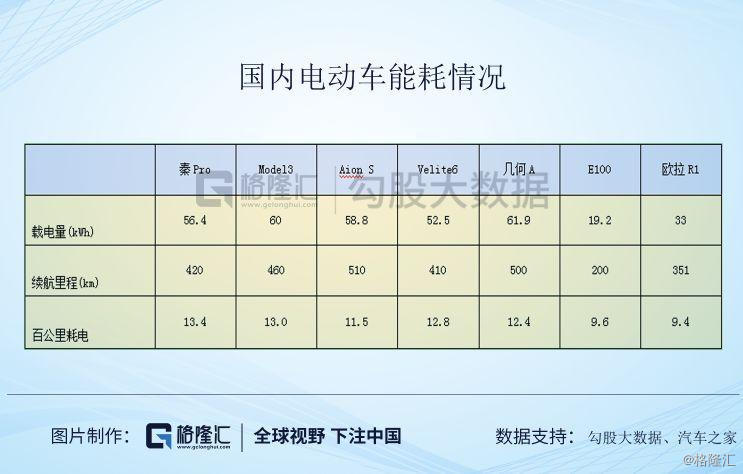

从微观来看,特斯拉落地上海,大众推出新车都改善了我国新能源汽车产品品质。目前,从上市的新车来看,国产Model 3续航里程为460km,电动MPV大众_ID.3续航里程330km-550km,现代_昂希诺续航里程500km,大众_宝来、雪弗兰_Menlo、别克_Velite6等续航里程都在400km左右。且合资车价格普遍在15-20万元,相对国产车更稳定、安全。

从电池供给来看,LG化学、松下等开始进入我国,进一步提高电池质量。日韩电池相对来说更加安全可靠、价格更低、循环次数更高。

明年重点是大众和特斯拉产业链,大众产业链标的有宁德时代、三花智控和精锻科技,特斯拉产业链有均胜电子和拓普集团。

2.2025年纯电动乘用车新车平均电耗降至12kWh/100km,插电混合动力乘用车平均油耗降至2L/100km。

电耗指标的提高有利于提高续航里程、降低整车成本、缩减充电时间。目前我国400km以上的电动车续航里程基本超过这个值。但是,一方面电池能量密度还有提升空间,另一方面,电动汽车还可以做一些轻量化处理,比如车身、底盘非承重件采用铝合金可以降低车重,这样电耗值就可以达标了。

汽车轻量化目前增长迅速,相关标的有广东鸿图、拓普集团和旭升股份。

3.推动整车、动力电池等零部件企业优化重组,提高产业集中度,推进电池及原材料企业实现技术突破。

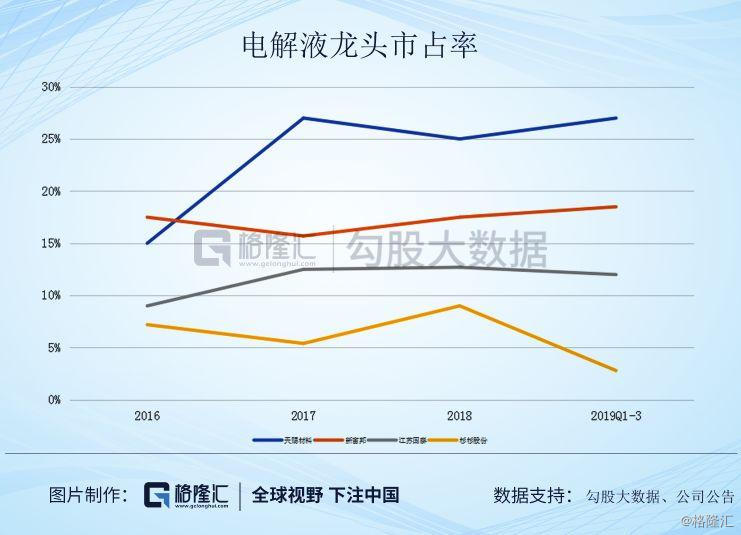

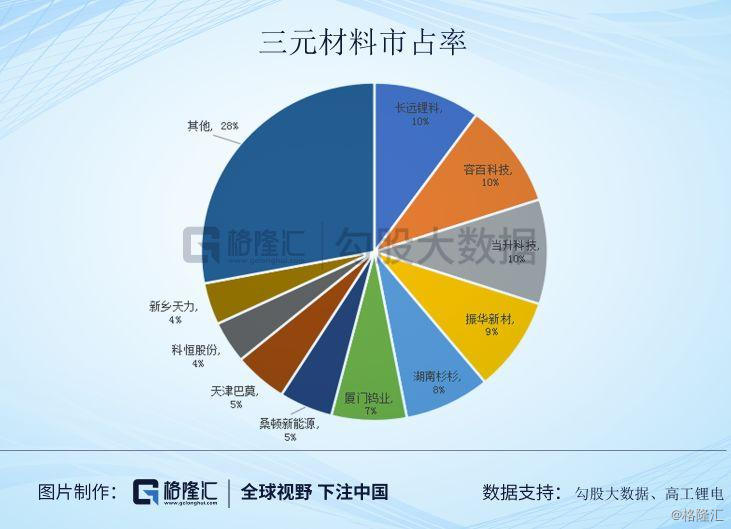

政府支持行业优化重组提高集中度,实现行业格局进一步出清。从目前的情况来看,电池行业集中度已经非常高,所需要改善的是电池的上游,尤其是正极材料的集中度有待提高。重组后的原材料公司有望在成本和技术上实现突破,缩小和日韩企业的差距,打造具有全球竞争力的电池产业链。

政府在电池产业链标的上是有财政补助的。隔膜产业,恩捷股份2018年补贴为0.91亿元,星源材质为1.25亿元。负极材料,杉杉股份2018补贴2亿元,璞泰来补贴0.53亿元。电解液产业补贴较少,天赐材料补助奖项一起是0.36亿元。正极材料补贴也较少,容百科技补助1147万元,当升科技1974万元。即使整车补贴取消,产业链的补贴预计也能够维持。

电池产业链可以有隔膜龙头恩捷股份和星源材质,隔膜行业增速较高。

4.大力推动充换电网络建设,推动智能网路设施建设,推动氢燃料供给体系建设。

在基础设施上,政府大力推进充换电网络建设,智能网络建设,加大相应的基础设施建设,为新能源汽车、智能网联汽车的普及提供条件。由于新能源汽车充电时间较长,相应的充电桩需求量较大。规划推出有利于各地政府加强充电桩的建设,为新能源汽车发展保驾护航。在过去的几年内,各地政府充电桩建设速度是在加快的,未来这一趋势有望保持。

2

规划对新能源汽车销量、能耗方面做出了指引,并且在产业、基础设施上予以支持。从规划指的方向来看,汽车的电动化、智能网联化是大势所趋,有相应的投资机会。就近期来看,2020年是电动化大年,国内预计30%左右的销量增速,海外新能源汽车也开始放量。可以关注特斯拉产业链、电池产业链、大众MEB产业链、汽车轻量化等电动汽车相关产业链。

涉及的上市公司见下面表格: