下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,民商创科(1632.HK)公布了截至2019年9月末前6个月的业绩。财报显示,报告期内,公司实现总营收约4.25亿元,同比大幅增长346.7%。

公司之所以能实现营收的高增长,原因是期内新设的贸易业务不俗的表现所致。财报披露,其贸易业务收入达到3.47亿元,占总收入比例达81.5%。从而有效对冲了在目前香港社会局势变动的挑战之下,对原有业务带来的冲击影响。

目前,民商创科涵盖了餐厅经营和贸易业务两大板块。其中贸易业务由旗下全资附属公司民商创科(宁波)电子商务有限公司来经营管理,主要从事消费品贸易,例如3C产品及冷冻产品。

一、持续推进业务创新,加速资源整合

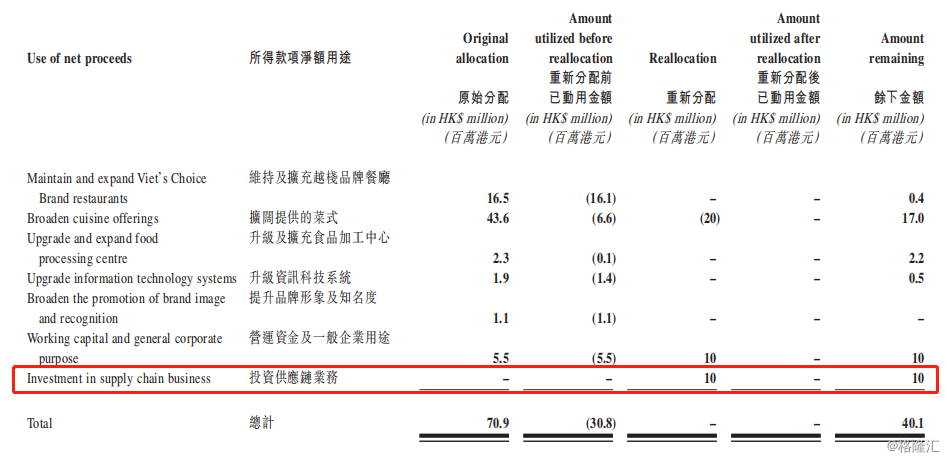

除新设贸易业务之外,民商创科在财报中表示,将继续寻求投资机会,发展企业现有业务组合,包括但不限于电子商务以及供应链贸易等。

据企查查显示,在今年8月底,民商创科(宁波)电子商务有限公司的经营范围进一步扩大,新增了“供应链管理”等服务领域。

同时,据财报披露,民商创科除了推进多个业务环节技术优化和升级之外,新增预算主要用于投资供应链业务。这一系列举动背后,不难看出,民商创科持续推进业务创新,加速资源整合的决心。

值得注意的是,民商创科在今年4月24日完成了对母公司民生电商旗下主攻供应链管理和场景营销板块的民商智惠50%股权收购,其实已释放出其接下来整合供应链的预期。

据了解,作为民生电商业务版图中的核心部分,民商智惠是国内较早切入金融机构转型,能够提供科技、运营、供应链一体化等电商场景服务的机构之一,无疑是其打通供应链金融和消费场景的重要部署。因而也能看到今年以来,民商智惠加快了供应链整合的步伐。

而伴随民商创科多方的资源整合加速,推进业务持续创新,未来收入来源将更为多元化,同时,规模有望逐步迈上新台阶。

二、成本管控收效显著,经营活动现金流同比改善,净亏损同比收窄

在营收规模大幅增长以及持续推进业务创新的同时,民商创科在内部的成本和控费管理方面亦收效显著,各项运营成本开支均有不同程度的减少。

财报披露,截至2019年9月末的前六个月期间,民商创科物业租金以及相关开支约563.4万港元,较去年同期减少了80.45%;食品及饮料成本开支为1939.7万港元,同比减少17.1%;燃油及公用开支338.9万港元,同比减少了约2.33%;其他经营开支约894.2万元,同比减少了7.98%。

与此同时,同期,民商创科在员工成本上的支出为2653.7万港元,较去年同期减少了12.3%,公司表示这主要系强化人力资源管理所致。

在创新业务的快速增长及一系列的降本增效举措之下,民商创科的核心财务指标也迎来积极改善。

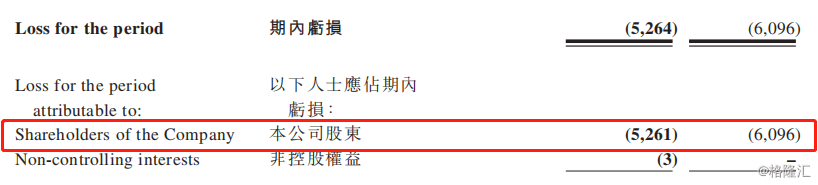

财报显示,期内归属母公司的净亏损为526.1万港元,较去年同期的609.6万港元同比收窄13.7%。

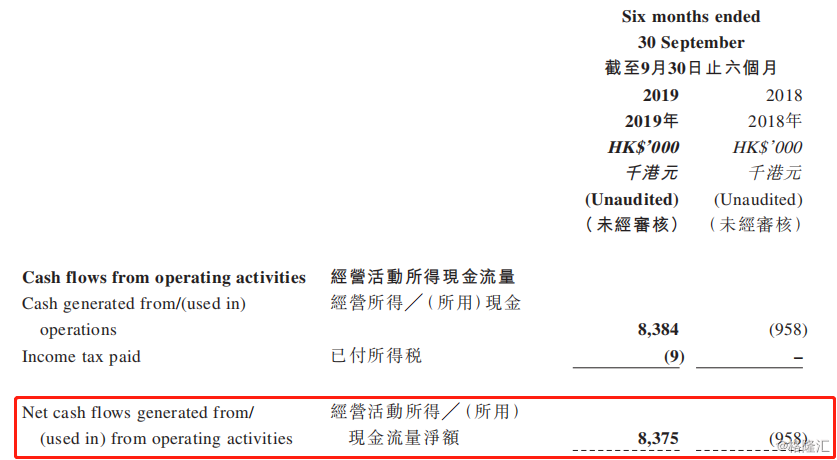

同时,同期经营活动现金流为净流入8375万港元,而去年同期则为净流出95.8万港元。

而截至2019年9月末,公司的现金及现金等价物为7290万港元,较2019年3月末的4820万港元增加51.2%。

结语

总体而言,民商创科这份中期业绩增长喜人,尤其是在目前严峻的外部环境下,实现营收高增长的同时,也推动了公司各项经营指标的改善。既凸显出新业务的增长潜力,也揭示出公司已完成向贸易型公司的初步转型。

而公司在财报中进一步释放的供应链整合预期,预计将进一步强化业务扩展以及资本层面的推进预期。民商创科乃至民生电商资本的下一步棋又会如何走?相必也有所判断了。