下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光云科技可谓是阿里系的中国有赞1.0版。

作者 | 保尔

来源 | IPO那点事

数据支持 | 勾股大数据

上个月,中国有赞发布了三季度的业绩,公布了和快手与百度的合作取得的大突破;而上个月光云科技接受了二轮问询,反复被提问关于业务独立性的问题。

中国有赞是一家TO B的SaaS供应商,成立之初主要是为商户提供微信平台上的微店铺和移动零售解决方案,为这些商家在微信开店提供技术服务。后来逐步开拓到门店SaaS等业务,并和快手、百度建立了合作。

光云科技可谓是阿里系的中国有赞1.0版。

光云科技也是电商 SaaS 企业,其基于电子商务平台上,为上面的电商商家提供 SaaS 产品,并提供配套硬件、运营服务及 CRM 短信等增值产品及服务。换句话说,它为电商店铺提供超级店长等核心产品,协助电商进行店铺管理,并带动其他产品的发展。

目前它主要覆盖的平台包括淘宝、天猫、京东、苏宁等主要综合电商平台及1688、速卖通、拼多多、饿了么、蘑菇街、Lazada 这些细分行业的龙头电商。

一

“阿里”依赖症

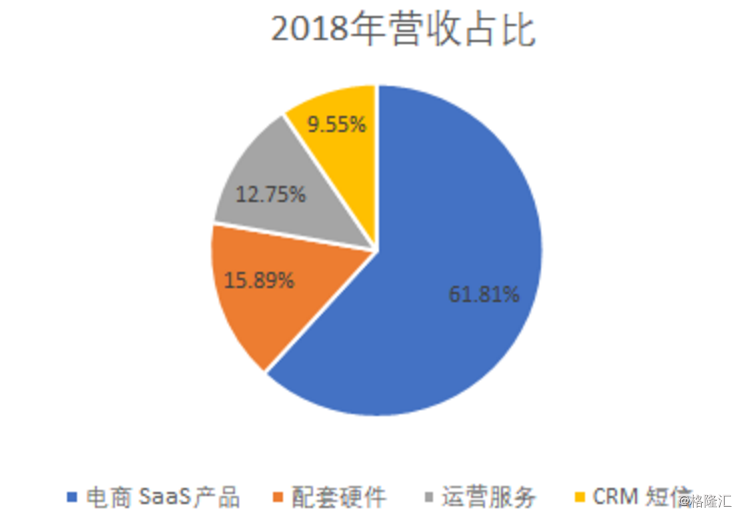

作为一家电商软件及服务的科技公司,光云科技最核心的产品是SaaS产品。仅从2018年的营收结构来看,SaaS产品占比超过六成,配套硬件等其他业务毛利率较低,因此SaaS产品是光云科技的毛利的最主要来源。

而SaaS 核心产品主要包括超级店长、超级快车、旺店系列、快递助手等电商软件产品。以超级店长为例,其是一款电商商家店铺综合管理 SaaS 产品,协助商品管理、订单管理、店铺装修、客服绩效、数据分析等功能。

光云科技阿里存在千丝万缕的联系。光云科技实际控制人、董事长谭光华曾任职阿里巴巴;而阿里创投是光云科技第六大股东,持股4.8%,赛富持股为1%。而光云科技核心产品超级店长是市场上首批电商店铺管理软件,在阿里巴巴商家服务市场中,商品管理类目第三方付费软件多年排名第一,截至2018年末拥有高达51.9万付费用户。

随着互联网和新经济的发展,阿里巴巴、微信、钉钉、Facebook 等平台型企业纷纷出现。平台通过设立应用中心或服务市场,引入 SaaS 企业服务商来满足平台用户快速增长和多元化的需求。阿里巴巴拥有最大的电商平台,光云科技和他合作紧密,是再自然不过的事情。但是,光云科技对阿里的依赖已经超过了正常的程度。

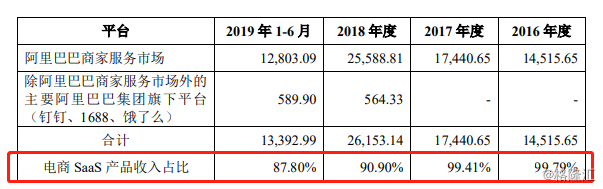

根据上交所问询函及光云科技的回复,公司的 SaaS 产品收入主要来源于淘宝、天猫服务平台,光云科技在京东、拼多多等电商平台上的收入规模较小,且主要是源于2018 年新增。目前,光云科技通过阿里系平台产生的 SaaS 产品收入占SaaS产品收入比例高达九成。尽管从2018 年起,光云科技推行多平台战略,但是根据2019年H1的数据,收入结构改善有限。

二

阿里力挺仍风险丛生

对阿里巴巴的严重依赖,使光云科技面临着重重风险。

本来,电商平台就掌握了大量的电子商务相关资源,在产业链中处于相对优势地位。 依赖单个平台,若该电商平台调整收益分成和收费,将对服务提供商的经营业绩造成极大影响。

而面临的风险还不仅仅如此。

光云科技的SaaS产品的销售收入,主要采取的是订阅的模式。根据单次订阅取得收入。比超级店长为例,在阿里巴巴商家服务市场上,电商商家根据需求选择相应版本及期限进行购买,一次性向服务市场支付全部价款后即可使用,服务市场在客户订购的服务期限内与公司按月摊销结算。

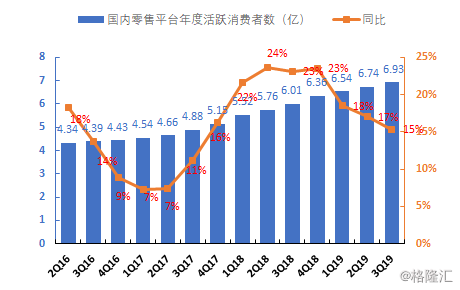

阿里巴巴公布的最新数据来看,其国内零售平台的活跃消费者数量仍然保持高位增长,截至2019年9月,阿里国内电商移动活跃用户(Mobile MAUs)达到7.85亿,环比增长3000万。但是,值得注意的是,光云科技的收入并不一定和零售平台的景气度成正比——它并不参与店铺销售额分成,而是按订阅数量收费,依靠更多的是使用付费软件的店铺数量的增量。

极度依赖阿里,光云科技在京东、苏宁等其他国内较大的电商平台上的能获得的店铺增量较少。而光云科技在阿里系渗透率已极高,占SaaS产品总营收92.75%以上的四大产品皆位列第一、第二,未来在阿里系的增长空间已不高。

图:公司主要 SaaS 产品在商家服务市场的市场地位

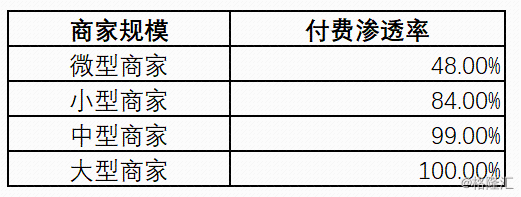

而根据阿里研究院公布的数据,总体电商服务市场的付费渗透率也已经相当的高。光云科技要寻找更多的增量,机会主要集中在小型商家和微型商家加上。一般来说,SaaS的客户留存性相对较高。但是小微型商家意味着营收规模小、抗风险能力较低、生命周期较短。一旦其难以维持经营,就失去了付费的能力。这使得公司下游客户的总体留存率成了问题。以超级店长这款产品为例,其自上线以来已累计服务 300 余万名商家,但至2018年末,有效付费用户仅为51.9万人。

图:电商平台商家付费渗透率

数据来源:阿里研究院

种种压力下,光云科技的发展受限,比如光云科技最核心的产品超级店长, 2018 年度用户数量下降 8.08%。

从营收数据来看,2016 年-2018 度,光云科技营业收入分别为 26,224.99 万元、35,836.58 万元和 46,549.38 万元,实现了快速增长,2018年同比增速为30%;综合毛利率分别为 56.12%、56.85%和 60.11%,毛利率保持高位攀升。营收数据看似稳定增长。

但是,值得注意的是,近三年公司扣除非经常性损益后加权平均净资产收益率分别为 72.20%、21.69%和 16.50%,呈逐年下降趋势,原因是报告期内公司进行快速扩张,而盈利能力没有跟上其扩张的速度。光云科技未来难以保持更高的增速。

三

能否另辟赛道?

光云科技的风险,在于它选的路实在是太窄太窄。光云科技的成功,这一部分可能由于创始团队和股东对阿里的熟悉和渊源。而光云科技能否复制淘宝的成功至别的电商平台,这未得而知。哪怕在其他电商平台开拓客户,公司也仅仅为电子商务平台提供SaaS服务,业务依然单一依赖。

要改变这个局面,必须大刀阔斧地寻找出路。

开辟新的赛道并不是那么容易。光云科技声称的多平台战略不过尔尔,历时一年半不见成果。而开拓SaaS新业务,需要非常高的前期投入成本。SaaS 公司在前期需要投放大量的营销费用与推广费用作为获客成本,开拓可取渠道,客户以订阅模式来获取软件服务,如 SalesForce、Shopify、北森云等。

这也是光云科技宣称的募资的原因之一。光云科技拟募集资金不超过3.49亿元。其中,2.63亿元用于光云系列产品优化升级项目,8,546万元用于研发中心建设项目,推动技术和产品的创新。

但实际上,光云科技推新产品,缺的不是钱,而是决心。它资金非常充沛——手里有5亿的理财资金,超过总募资额。2018年末和2019年H1,光云科技持有的理财分别为5亿和4.8亿。2018年理财收益达1557.70万元,占当期利润总额高达21.86%。手里的闲钱这么大,大到经营业绩对投资收益存在一定依赖。而获得募资资金之后,不过为锦上添花而已,业务能否开拓,还是要看管理层的能力和决心。

中国有赞现在业务多样化,逐渐构造起了完善的生态体系;光云科技能否也摆脱单一依赖呢?如果不如此,光云科技会不会面临上市出道即巅峰的尴尬?我们拭目以待吧。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策