下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

投资要点

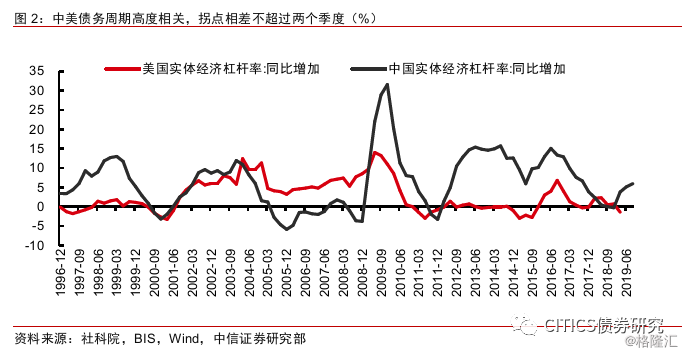

中美债务周期高度相关,拐点相差不超过两个季度。从国内债务周期位置判断,美国本轮周期大概率已于今年年中触底回升。

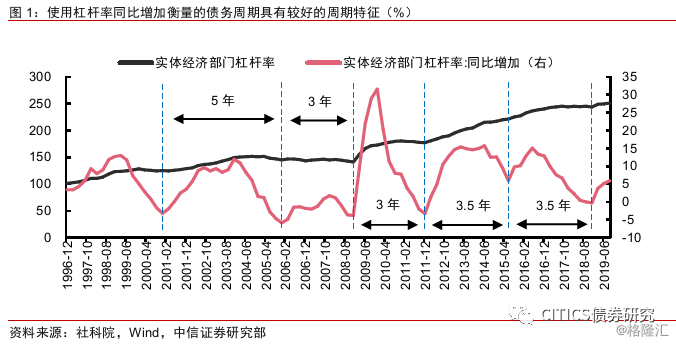

中美债务周期高度相关,美国本轮周期大概率已于今年年中触底回升。我们使用实体经济杠杆率同比增加衡量债务周期,周期性特征明显。这种方法衡量的是实体经济获取的超越生产所需的货币供给。从历史数据观察,中美债务周期高度相关,拐点相差不超过两个季度。从国内债务周期位置判断,美国本轮周期大概率已于今年年中触底回升。而债务周期是通胀周期、库存周期、盈利周期的领先指标。

每周行情回顾(11月25日~11月29日)。过去一周股票走熊,债券走牛,但幅度均有限。股票结构性行情反转,前期涨幅较高的食品饮料、医药、计算机跌幅居前,汽车、电子、石油石化领涨。周期股行情开启,消费、科技退潮。小盘股表现超越大盘。债券方面,信用债收益率下降,国开债收益率调升。大宗商品领域,玉米、原油领涨,黑色、贵金属下跌。

正文

每周观察:中美债务周期的相关性

中美作为全球规模最大的两个经济体,假如其经济周期不同步,那么全球总需求将会是复杂的周期合成。但值得庆幸的是,据我们观察,中美经济周期在多方面高度同步,这也是中美资产价格相互联系的前提。本文从对传统短经济周期具有领先特征的债务周期,探讨中美经济周期的相关性。

我们使用实体经济杠杆率同比增加衡量债务周期,其实质是货币供给量的周期。使用这种方法衡量的债务周期具有较好的周期特征。杠杆率的计算方法是债务规模/名义GDP(TTM),杠杆率的增加即为债务增长超越GDP增长的部分。由于我国的金融体系以银行为核心,债务融资是金融体系支持实体经济的主要渠道。债务增长超越GDP增长的部分,就是实体经济获取的超越生产所需的货币供应。这是债务周期的周期性好于其他货币供给指标,如社融、M1、M2等指标的主要原因。

中美债务周期高度相关,拐点相差不超过两个季度。两国债务周期的相关性源于广泛的经贸联系。相比之下,美国债务周期不如国内债务周期明显。这是因为两国相异的产业结构:1)美国直接融资占比高,而间接融资行为更倾向于一致行动;2)美国企业以服务业为主,但制造业更容易受到经济周期波动影响;3)美国企业海外收入占比较高,一定程度上缓解了国内经济周期的波动。由于中美债务周期的相关性,我们可以通过中国债务周期的位置间接判断美国债务周期的位置。

虽然目前BIS仅有美国今年一季度的杠杆率数据,但我们推测,由于中国本轮债务周期见底回升的时间出现在今年一季度,因此本轮美国债务周期触底回升的时间应该出现在今年年中左右,估计当前已经触底回升。而债务周期是通胀周期、库存周期、盈利周期的领先指标。