下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、郑嘉伟

来源:新时代宏观

2019年11月28日,国务院金融稳定发展委员会召开第十次会议,研究防范化解重大金融风险攻坚战进展和下一步思路举措等问题,部署近期金融改革重点工作。在步入金融风险攻坚战收官之年,国家金融委召开专题会议,研究防范化解重大金融风险及下一步工作安排,意义重大,释放了四大信号:

1、未来更加注重在改革发展中化解金融风险

平衡好稳增长和防风险的关系。会议指出,在党中央、国务院领导下,金融委加强统筹协调,积极稳妥处置金融领域突出风险,金融市场运行平稳,市场秩序好转,防范化解重大金融风险攻坚战取得阶段性成果。未来金融委将平衡好稳增长和防风险的关系,注重在改革发展中化解风险,加强协调,积极稳妥处置金融领域风险,尤其是精准有效处置重点领域风险。2020年,随着经济短期下行压力增加,一是中小银行流动性风险逐步显现。目前虽然商业银行业整体不良风险可控,但在经济下行压力加大、表外资产回表加快和监管趋严等形势下,各商业银行不良处置压力极大,其中农商行和城商行化解不良压力更大,需要通过与地方资产管理公司合作重点解决;二是企业违约和处置风险。2019年无论企业违约数量还是违约规模均超2018年同期,监管部门亟需健全金融市场基础设施的统筹管理框架,加强对高风险企业的债券违约风险的排查和预警,进一步健全债券违约处置机制,妥善处置债券回购违约交易,防范风险传染;三是地方隐性债务化解风险,尤其是2020年底资管新规落地,非标等表外融资如何化解成为关键。总之,金融委在2020年将坚持在推动高质量发展中防范化解风险,有序推进结构性去杠杆,防范金融市场异常波动风险,精准有效处置重点领域风险,打好防范化解重大金融风险攻坚战收官之作,建立防范、化解和处置金融风险的长效机制。

2、加大逆周期调节力度

“加大逆周期调节力度”是近期金融委会议反复提及的内容,无论是第七次会议、还是第八次会议,以及央行三季度货币政策执行报告中均强调加大逆周期调节力度。随着利率市场化改革,LPR报价迎来全面下调,5年期LPR更是在改革以来迎来首次下调,说明在妥善应对经济短期下行压力背景下,央行的货币政策空间已经打开,未来依然存在调整MLF利率。从而实现“MLF-OMO-LPR”传导的路径,从而更好的提高货币传导效率,降低实体融资成本,同时,从历年历史经验来看,12月份属于财政支出大月,将会有效缓解银行间流动性,保持银行体系流动性总量处于合理充裕水平,外加地方政府一般债和专项债发行接近尾声,债券供给和需求对流动性的冲击不大,因此,整体来看,12月资金面将维持宽松。货币政策将根据时间窗口下调MLF利率,目前来看,上修往年GDP增速将会极大的缓解2020年全面建成小康社会目标实现的压力,也就意味着即使2020年经济有下行压力,为经济转型和高质量发展赢得更多时间和空间,全年经济将呈现“前低后高”的趋势,政策层面对经济下行空间的容忍度将会进一步提升,从而继续保持“稳健货币政策”,推动中国经济步入新一轮高质量增长周期。

3、深化资本市场改革

通过改革提供机制保障,提供动力支持。金融委强调,前期推出的一系列金融改革措施取得明显成效,提振了市场信心,支持了经济平稳运行。下一阶段要突出问题导向,进一步深化资本市场改革。金稳委对资本市场改革发声,后续改革最值得期待的是,建立市场化、法治化的资本市场。具体改革措施值得期待:第一,健全多层次资本市场。健全多层次资本市场体系, 有利于拓宽中小微企业融资和居民投资渠道,优化实体经济融资结构。金融委借鉴海外成熟市场的发展经验, 建立多层次资本市场合理的升降级通道,完善新三板转板制度和市场内部分层。规范发展区域性股权交易市场,加强行业自律,建立全国统一的区域股权监管标准,制定相关细则明确企业在挂牌标准、交易制度、信息披露等方面要求。此外,还要积极完善、落实并购重组、再融资相关政策。第二,完善资本市场发行、退出等基本制度。目前科创板注册制取得初步成效,通过改革主板市场股票发行制度,推进股票发行向注册制改革,逐步与成熟市场接轨,可以有效提高IPO定价效率,吸引更多的优质公司在A股上市,改善上市公司结构,同时海外发行的优质上市公司也可以通过CDR等方式回归A股市场,这样从源头上解决了上市公司质量,保证了资本市场资金更多投向具有发展潜力和核心竞争力的优质企业,提高了资本市场资源配置效率。我国应持续推进新股发行常态化,推动以新技术、新产业、新业态为代表的“新经济”企业上市,不断为我国经济转型发展注入新动能。另外,还要完善资本市场退出制度,推进上市公司通过多种方式提高融资主体的质量。第三,加快对外开放,畅通各类资管产品规范进入资本市场的渠道。资本市场对外开放可以吸引海外长期资金、成熟的投资者,有利于提高中国资本市场的稳定性,改善资源配置效率。未来可以争取扩大A股纳入MSCI等国际指数的比重,推进沪伦通进展,完善外商投资证券、期货管理办法,改进QFII、RQFII机制,等等。同时,畅通各类资管产品规范进入资本市场的渠道,为市场带来增量资金。第四,完善资本市场监管,规范市场秩序。完善资本市场基础制度和市场化监管,强化信息披露制度,规范市场秩序,做好投资者保护。同时,减少对交易的行政干预,提高本资本市场效率,有助于改进金融治理,完善激励约束机制,通过释放活力、促进竞争、增强内生动力,提升金融体系的适应性、竞争力和普惠性,促进金融和经济良性循环。

4、鼓励商业银行特别是中小银行多渠道补充资本

金融委会议强调,多渠道增强商业银行特别是中小银行资本实力,保持金融体系稳健运行,维护经济社会大局稳定。三季度以来经济下行压力增加,同时表外非标融资持续萎缩,随着表外业务转入表内,商业银行信贷投放力度加大,商业银行资本的消耗持续增加,无论是大型商业银行还是中小银行亟需补充资本。我国一度面临较大的信用收缩压力,而补充商业银行资本是缓解信用收缩的重要措施。央行试图以永续债为突破口,逐步完善商业银行资本补充渠道。首先,永续债具有补充核心一级资本的触发条款,可以触发减记,属于优质的资本补充工具。为促进商业银行发行永续债的流动性,央行又创设了CBS,将合格的银行永续债纳入央行操作担保品范围,为银行发行永续债提供流动性支持。截至2019年9月底,我国商业银行共发行4550亿元永续债,另有17家商业银行拟发行超过4700亿元永续债。仅三季度央行就开展了三次共计160亿元CBS操作,对于提升商业银行永续债的流动性、提高市场主体认购银行永续债的意愿、支持银行发行永续债补充资本发挥了积极作用。商业银行永续债二级市场流动性显著改善,现券交易量从年初不足20亿元上升到三季度末的1460亿元,呈现良性发展态势。此外,商业银行还可以通过发行优先股、定增、可转债等方式补充核心一级资本,未来将会有转股型二级资本债、含定期转股条款的资本债等工具,丰富商业银行补充二级资本工具种类。目前,大型商业银行已经通过发行永续债、优先股、可转债、二级资本债和定向增发等方式补充了资本,但是中小银行补充资本渠道有限,亟需通过股东增资扩股、发行上市、二级资本债发行增加、永续债等方式补充中小银行资本。

5、大类资产观察(2019.11.25-2019.12.01)

5.1 股票市场

消费支撑美国经济,美三大股指小幅上行。上周,美国感恩节,美全国零售商联合会估计,今年购物季销售额将增长4%左右,消费者支出是美国经济的重要支柱,帮助美国的经济增长引擎抵御了全球逆风,但零售商担心再次加征进口商品税将影响今年的消费支出,美国三大股指集体小幅上行。其中,道指周涨0.63%,收于28051.41点;标普500指数周涨0.99%,收于3140.98点;纳指周涨1.71%,收于8665.47点。

欧洲三大股指小幅上行,新兴经济体股指小幅下行。上周,经济数据方面,欧元区10月失业率为7.5%,符合市场预期;11月CPI增速同比升1.0%,高于市场预期;核心CPI增速同比升1.5%,高于市场预期的1.3%。其中,德国10月实际零售销售环比减1.9%,德国11月失业率为5%,欧洲三大股指小幅上行,其中德国DAX指数周涨0.55%,收于13236.38点,法国CAC40指数周涨0.20%,收于5905.17点;英国富时100指数周涨0.27%,收于7346.53点。亚太方面股指涨跌不一。韩国综指周涨1.89%,收于2087.96点;日经225指数周涨0.78%,收于23293.91点;上证指数周跌0.46%,收于2871.98点。

5.2 债券市场

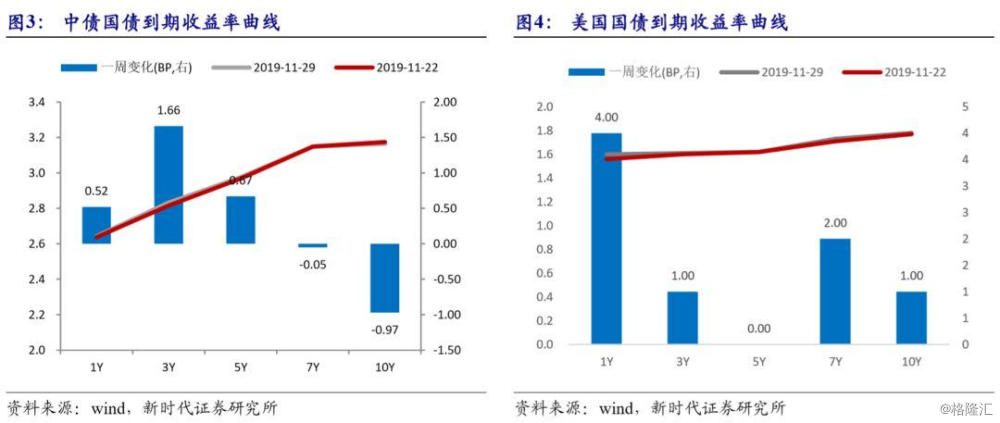

美联储降息概率下行,美债收益率小幅上行。上周,CME“美联储观察”:美联储12月维持当前利率概率为94.8%,降息25个基点的概率为0%,加息25个基点的概率为5.2%;到2020年1月维持当前利率在1.50%-1.75%区间的概率为86.9%,降息25个基点的概率为8.4%,加息25个基点的概率为4.7%;美联储进一步降息的概率下降,美债收益率小幅上行。其中,1年期短端美债收益上行4BP至1.60%;3年期、7年期美债收益率分别上行1BP、2BP,报1.61%、1.73%;5年期美债收益率保持不变,10年期美债收益率上行1BP,报1.78%;30年期美国国债收益率下行1.2BP,收至2.209%。

国内债券市场:期限利差收窄,国债收益率涨跌不一。上周,公开市场有3000亿元逆回购和600亿元国库现金定存到期,央行未开展逆回购操作,全口径公开市场(含国库现金定存)实现净回笼3600亿元。11月20日,11月LPR报价迎来全面下调,1年期与5年期均较10月下降5BP。资金面方面,月末压力有限,银行间资金仍偏宽松,隔夜资金继续回落,国债收益率涨跌不一,其中,1年期国债收益率上行0.52BP至2.6431%,3年期、5年期、7年期国债收益率分别上行1.66BP、0.67BP,7年期国债收益率下行0.05BP,10年期国债收益率下行0.97BP,至3.1650 %。10Y-1Y期限利差收窄1.49BP至52.19BP。

5.3 外汇市场

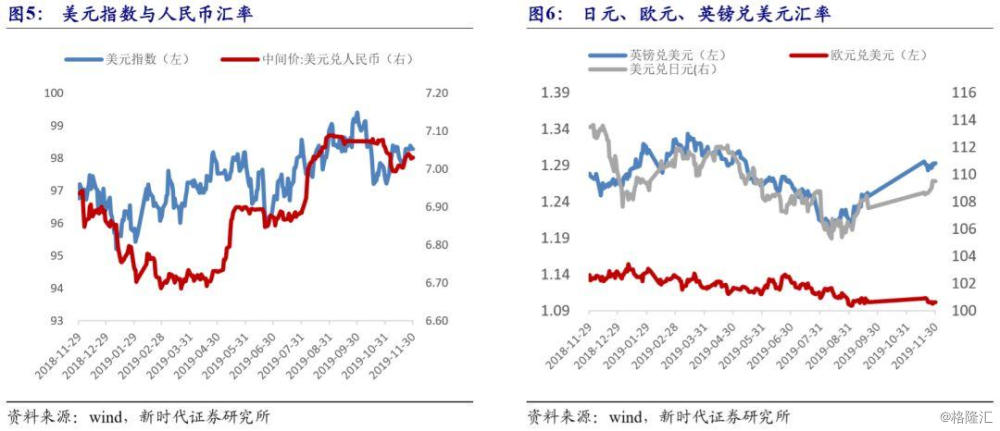

美元指数小幅下行,非美货币涨跌不一。上周,市场因感恩节休市交易量清淡,美元指数小幅下行,周跌0.0034%,收于98.2804,非美货币涨跌不一,其中,英镑兑美元周涨0.79%,报1.2932;欧元兑美元周跌0.0182%,报1.1019;美元兑日元周涨0.79%,报109.51。美元兑人民币汇率中间价贬值0.08BP,收于7.0298。

5.4 房地产市场

三十大中城市商品房小幅上行。根据wind数据显示,2019年1-11月,前100房企销售额均值达1036.1亿元,销售面积均值为755.8万平方米,同比增长率均值分别为21.8%和21.9%。根据统计,2019年以来,融资政策保持收紧态势,保障多元化融资体系畅通成为房企未来发展的关键。1-11月,房企信用债、信托融资规模总体与上年同期持平,海外债融资规模明显增长:其中,房企通过国内信用债融资4971.4亿元;海外债发行规模为461.5亿元,同比增长47.3%;投向房地产领域的信托金额为8744.3亿元,同比增长4.9%。整体来看,房地产融资成本保持稳定。上周三十大中城市商品房成交面积有所下行。其中,一线城市成交6593套,环比上升1499套;二线城市成交20073套,环比增加6033套;三线城市成交12044套,环比上升1807套。

5.5 大宗商品市场

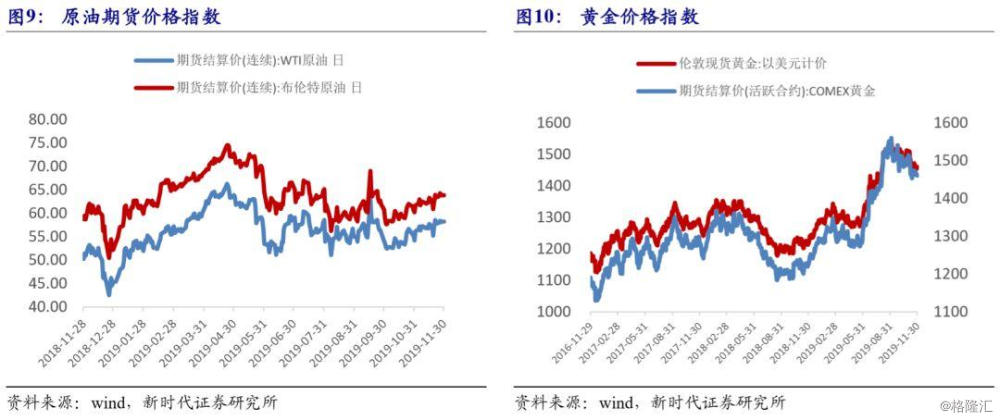

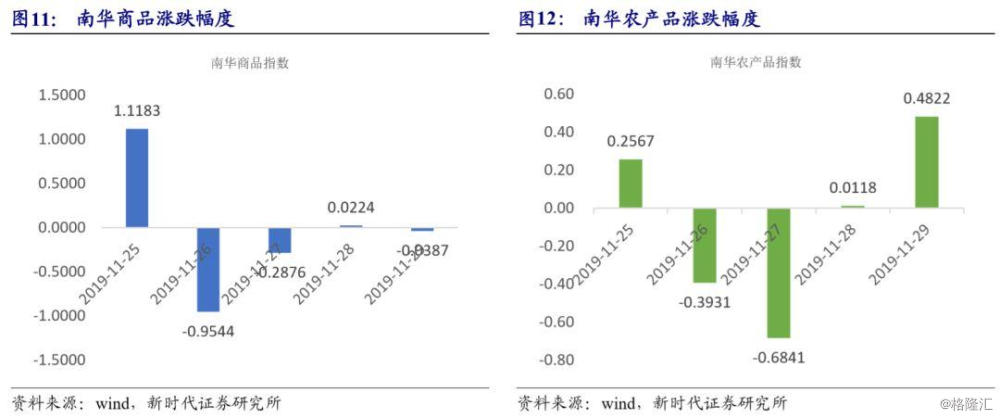

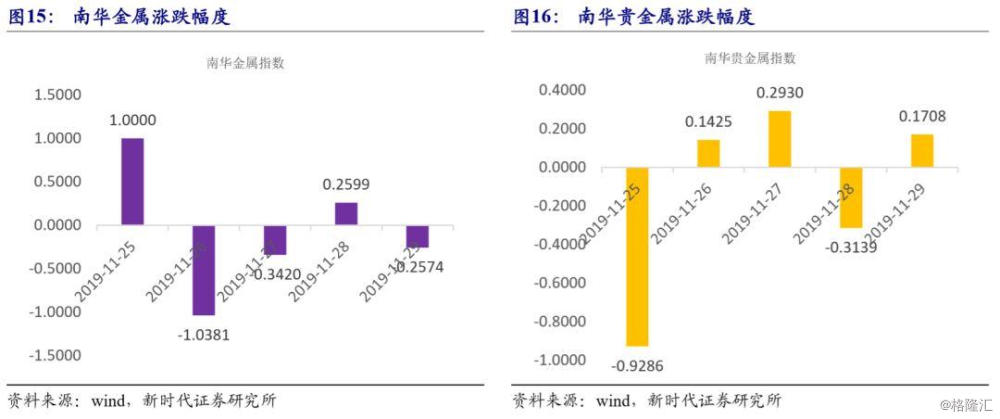

黄金价格大幅震荡,原油价格小幅收涨。上周,黄金价格收官,11月创下2018年6月以来最差月度表现,黄金价格继续维持震荡。其中,COMEX黄金期货周跌0.29%,月跌2.93%,收于1460.15美元/盎司,现货黄金价格周跌0.66%,收于1460.80美元/盎司。短期来看,黄金大概率维持震荡。受0PEC会议结果不确定性影响,原油价格周五出现大幅下跌,全周小幅收涨,其中,布伦特原油周涨0.75%,报63.87美元/桶;WTI原油周涨0.82%,报58.25美元/桶。国内商品期货多数下跌,其中,黑色系小幅上涨,贵金属继续回调,农产品多数收跌。