下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵可、刘义、李洋

来源:招商证券

核心要点

1

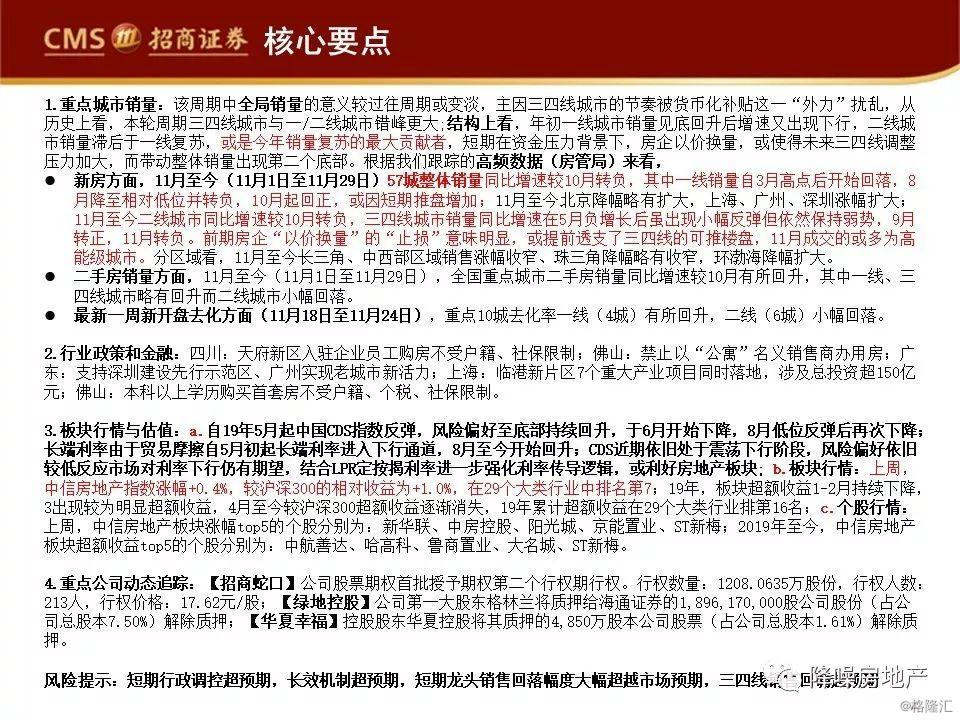

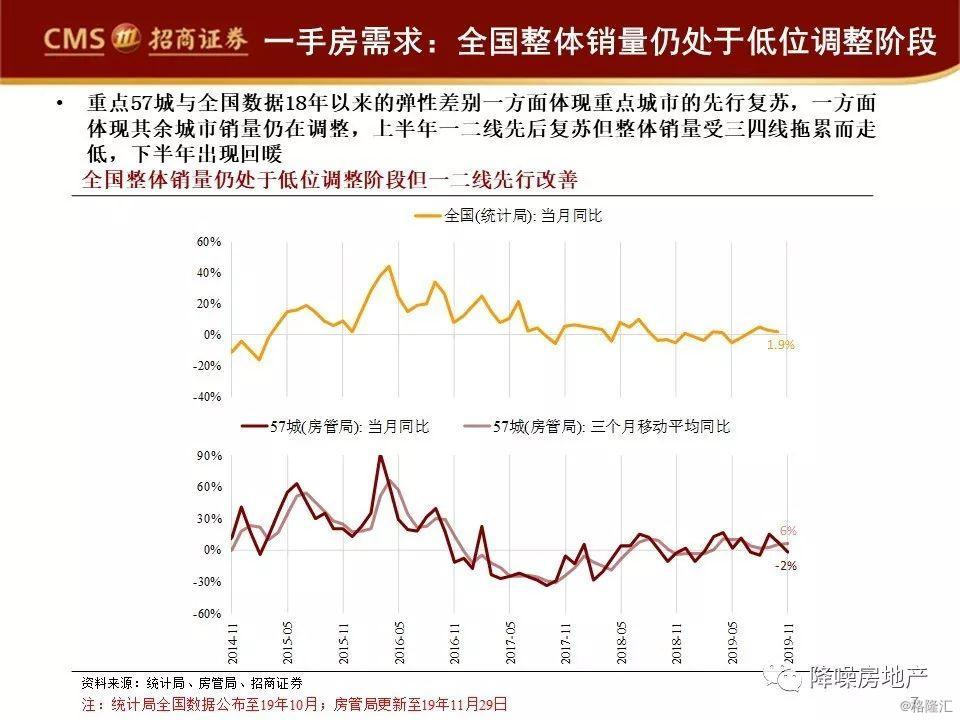

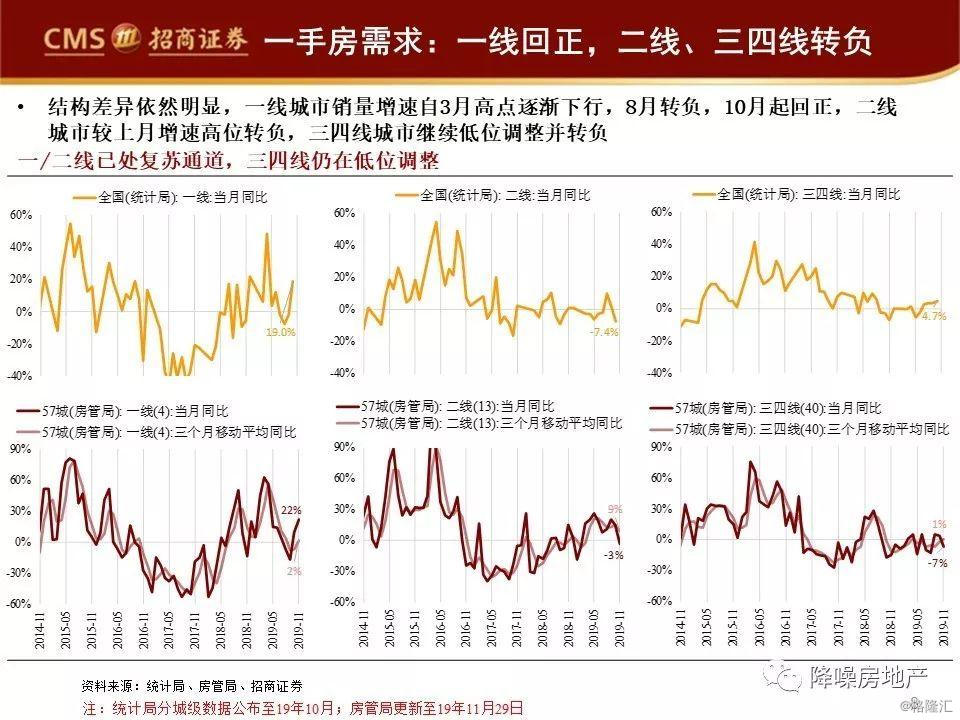

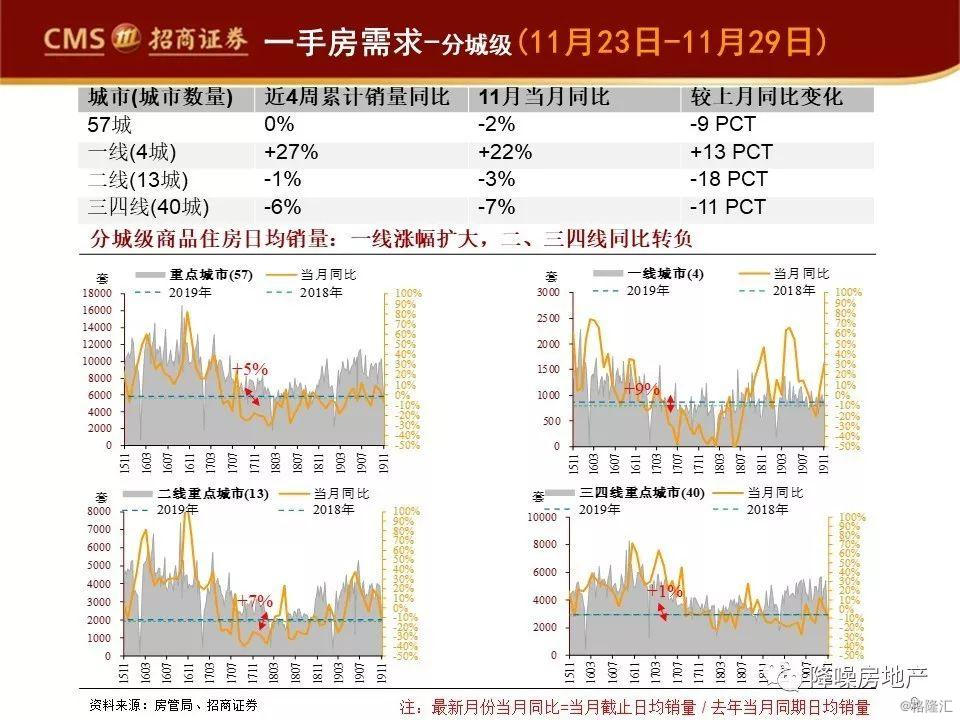

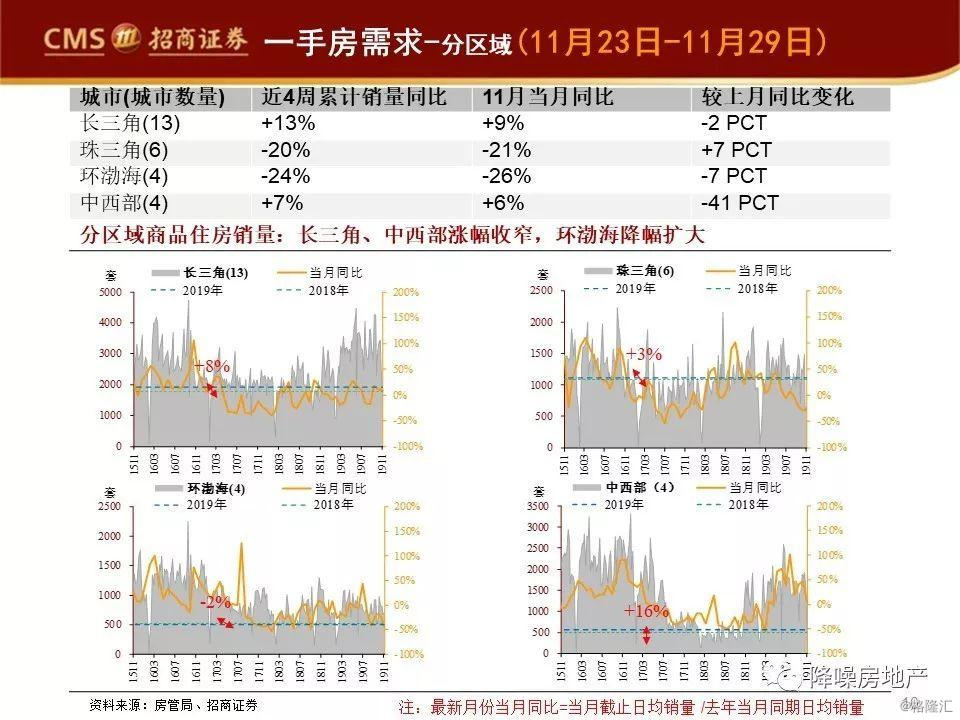

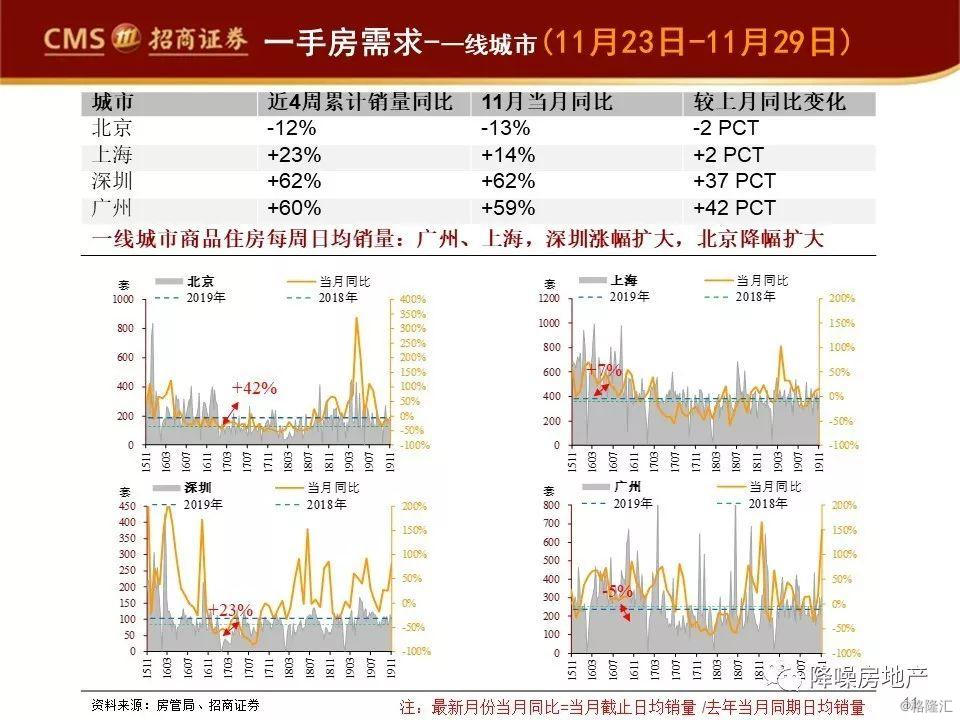

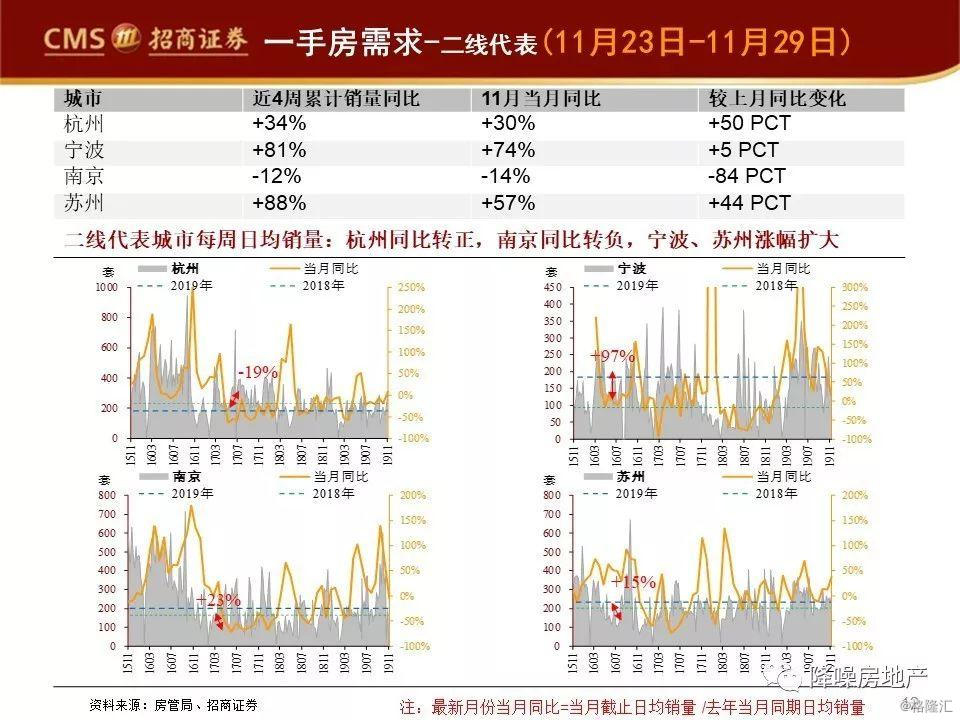

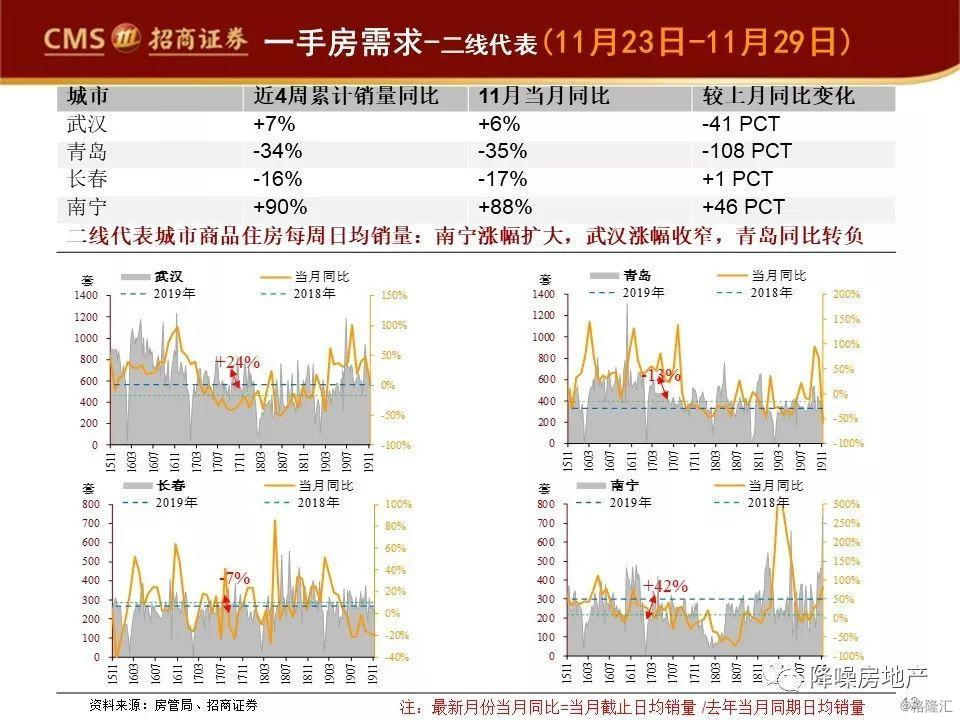

重点城市销量:该周期中全局销量的意义较过往周期或变淡,主因三四线城市的节奏被货币化补贴这一“外力”扰乱,从历史上看,本轮周期三四线城市与一/二线城市错峰更大;结构上看,年初一线城市销量见底回升后增速又出现下行,二线城市销量滞后于一线复苏,或是今年销量复苏的最大贡献者,短期在资金压力背景下,房企以价换量,或使得未来三四线调整压力加大,而带动整体销量出现第二个底部。根据我们跟踪的高频数据(房管局)来看,新房方面,11月至今(11月1日至11月29日)57城整体销量同比增速较10月转负,其中一线销量自3月高点后开始回落,8月降至相对低位并转负,10月起回正,或因短期推盘增加;11月至今北京降幅略有扩大,上海、广州、深圳涨幅扩大;11月至今二线城市同比增速较10月转负,三四线城市销量同比增速在5月负增长后虽出现小幅反弹但依然保持弱势,9月转正,11月转负。前期房企“以价换量”的“止损”意味明显,或提前透支了三四线的可推楼盘,11月成交的或多为高能级城市。分区域看,11月至今长三角、中西部区域销售涨幅收窄、珠三角降幅略有收窄,环渤海降幅扩大。

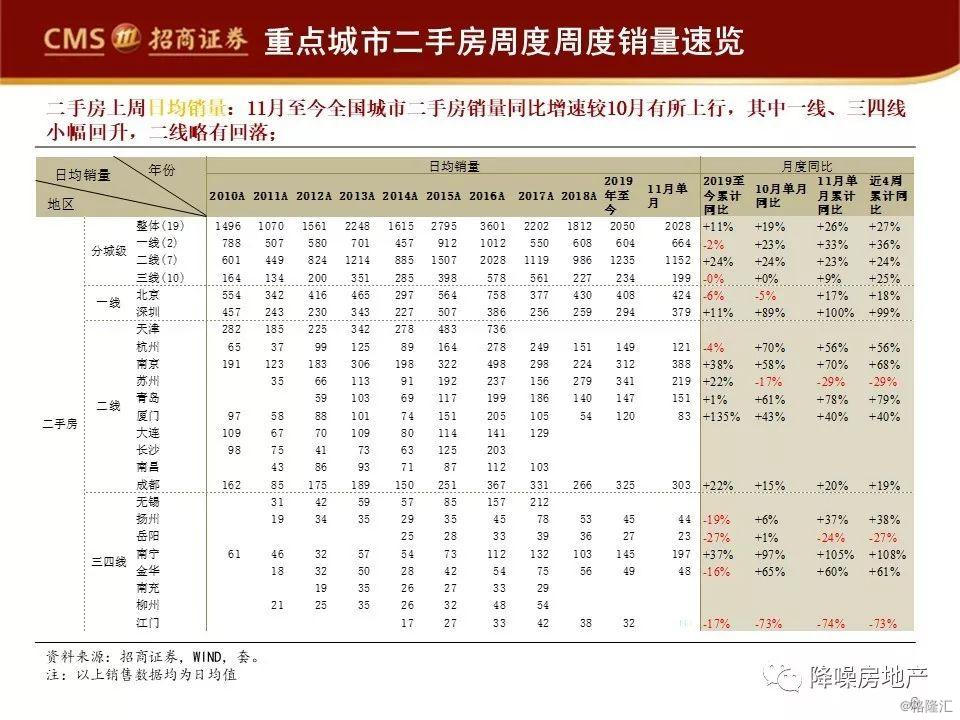

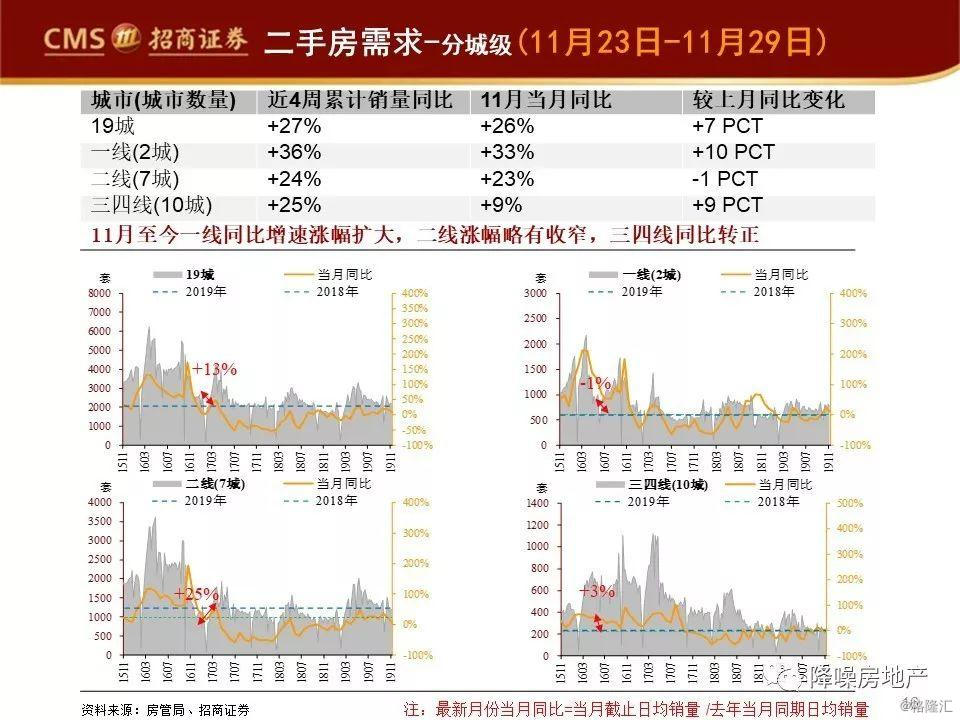

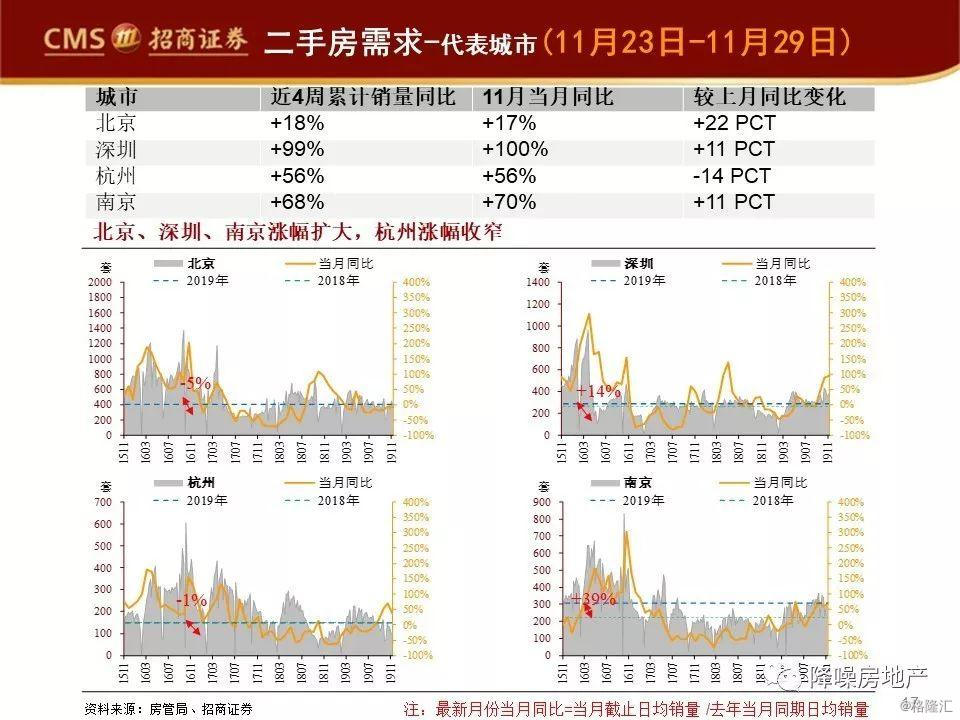

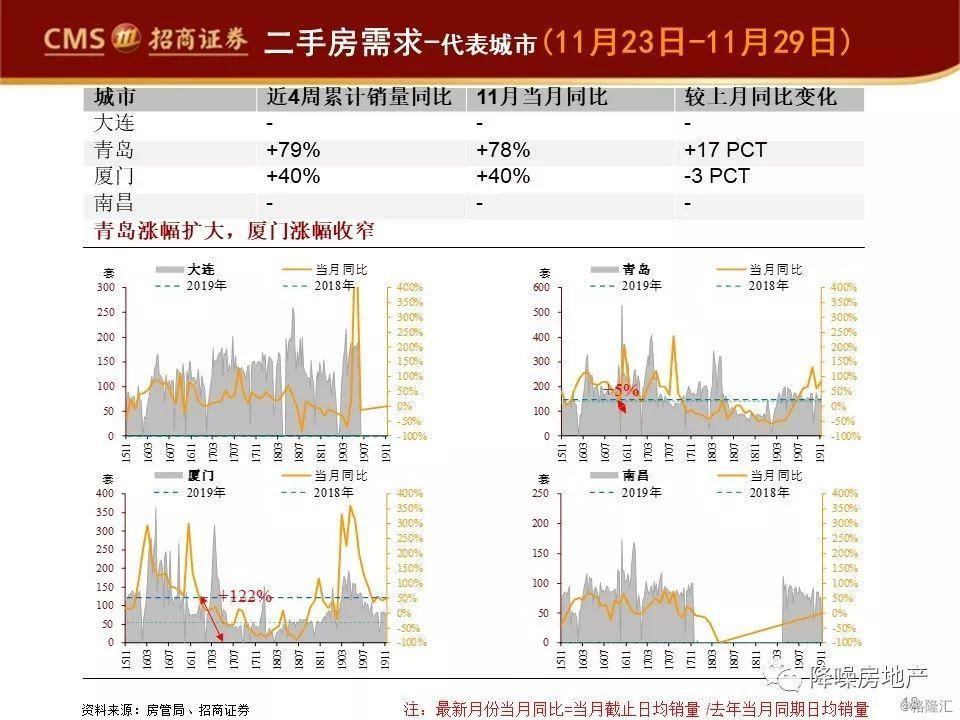

二手房销量方面,11月至今(11月1日至11月29日),全国重点城市二手房销量同比增速较10月有所回升,其中一线、三四线城市略有回升而二线城市小幅回落。

最新一周新开盘去化方面(11月18日至11月24日),重点10城去化率一线(4城)有所回升,二线(6城)小幅回落。

2

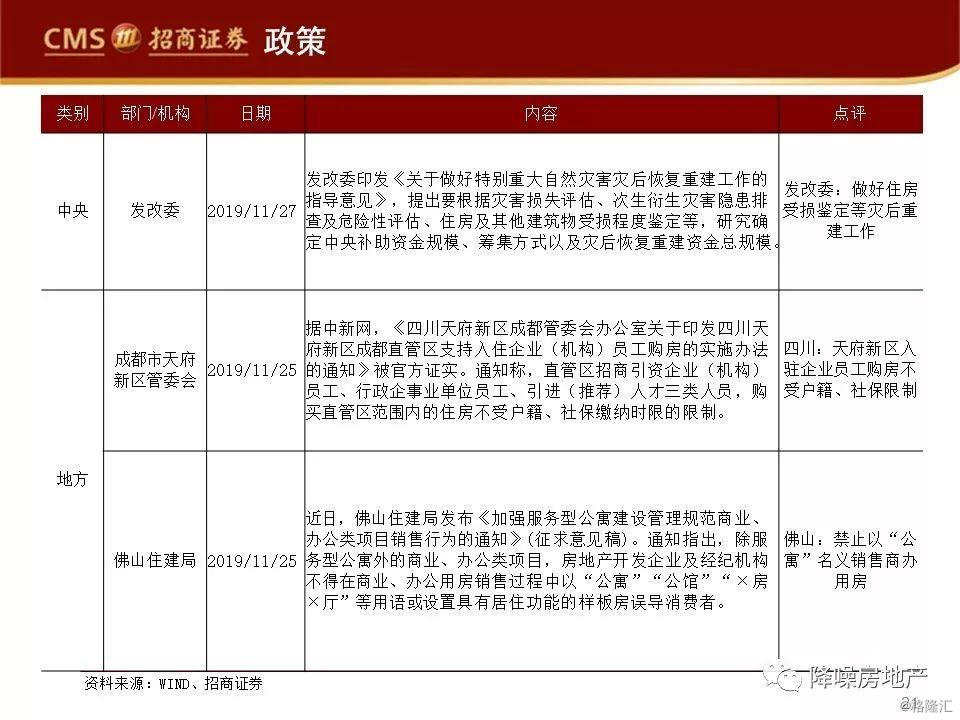

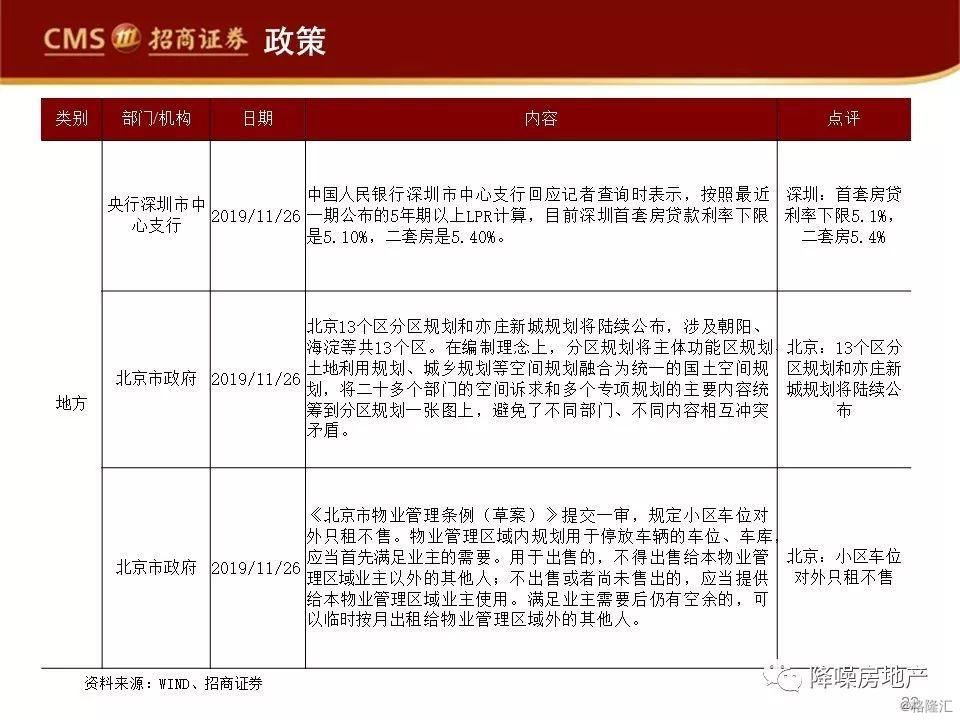

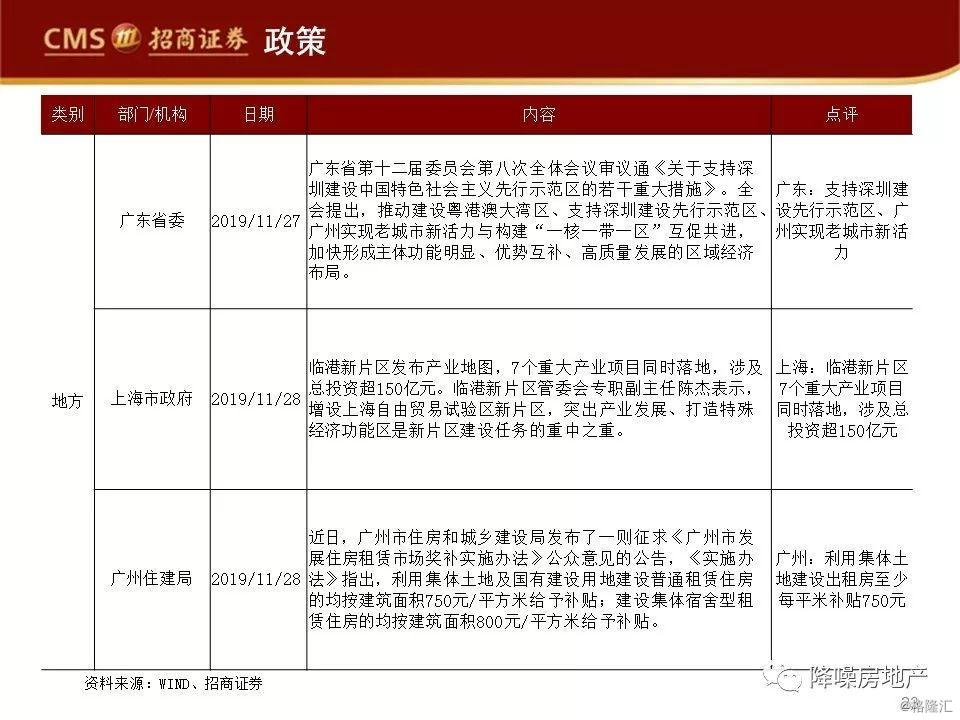

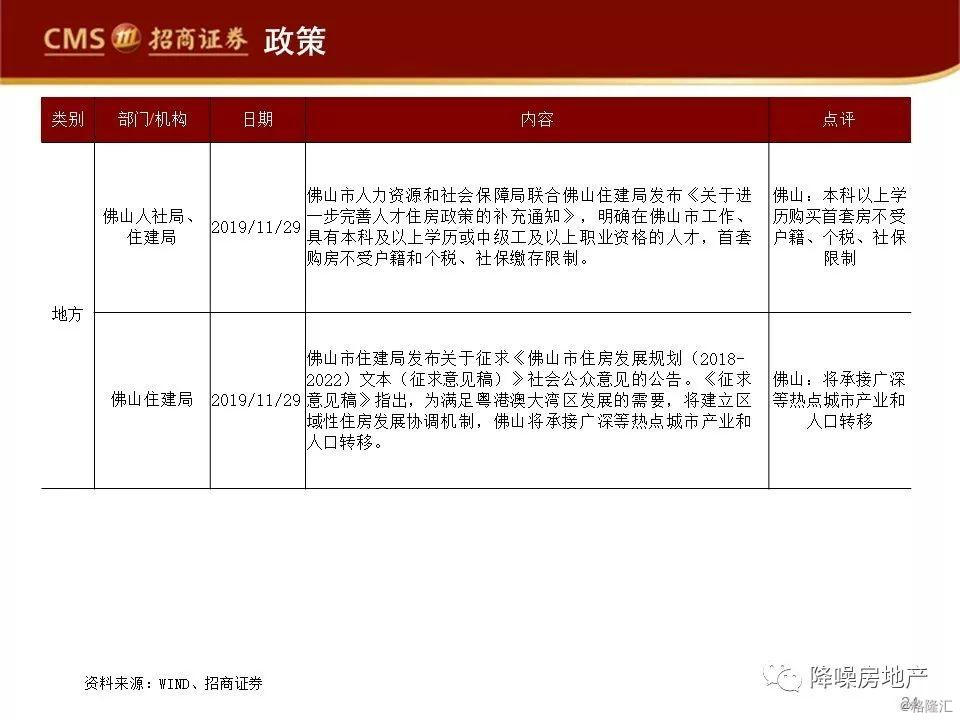

行业政策和金融:四川:天府新区入驻企业员工购房不受户籍、社保限制;佛山:禁止以“公寓”名义销售商办用房;广东:支持深圳建设先行示范区、广州实现老城市新活力;上海:临港新片区7个重大产业项目同时落地,涉及总投资超150亿元;佛山:本科以上学历购买首套房不受户籍、个税、社保限制。3

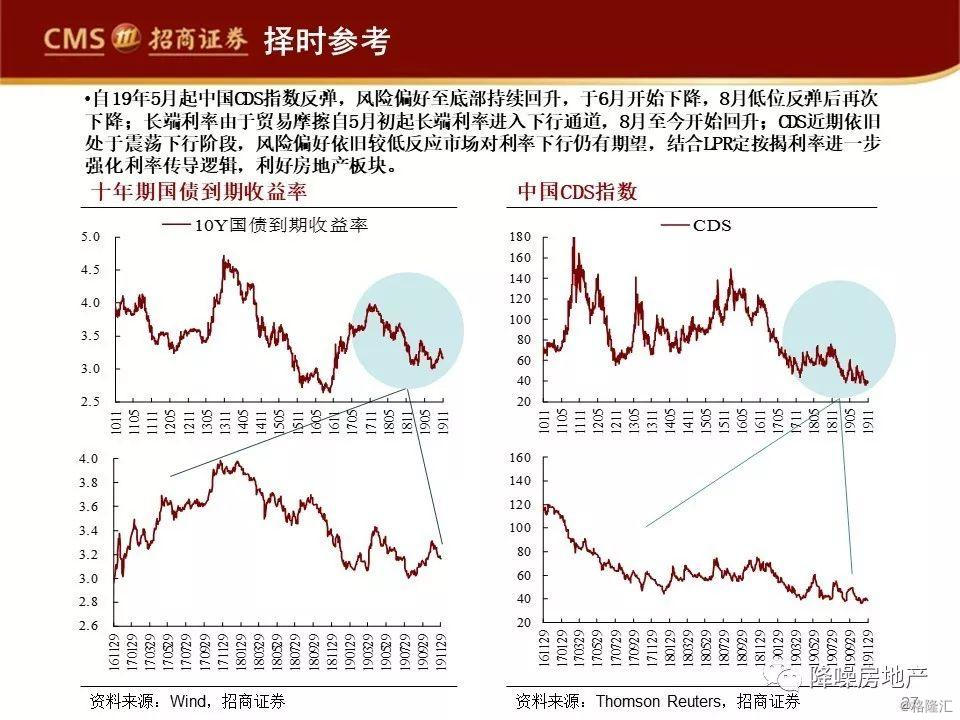

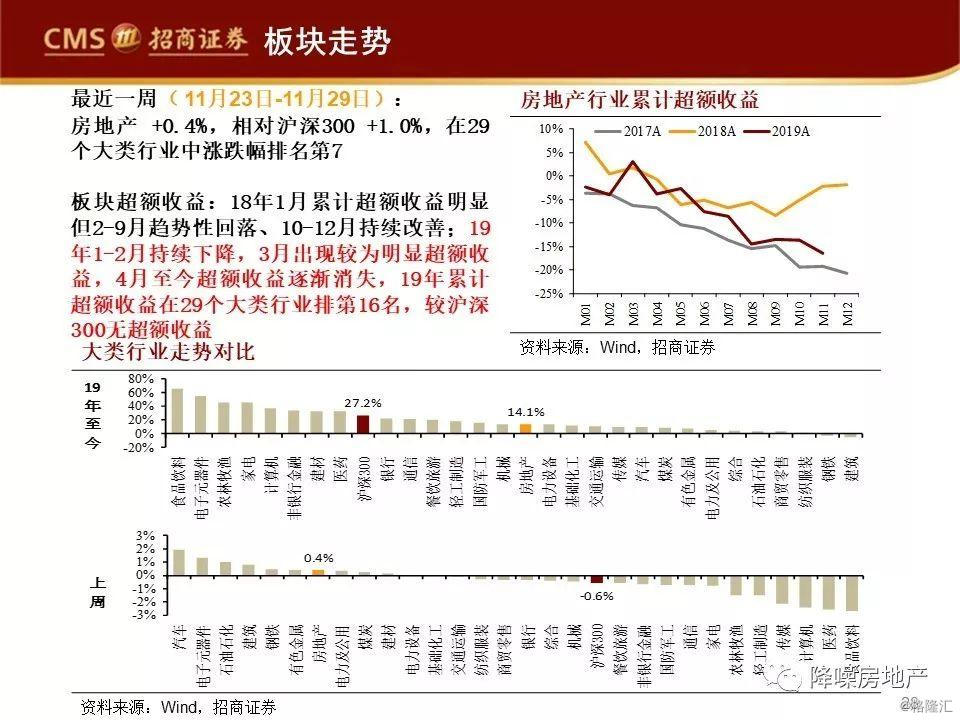

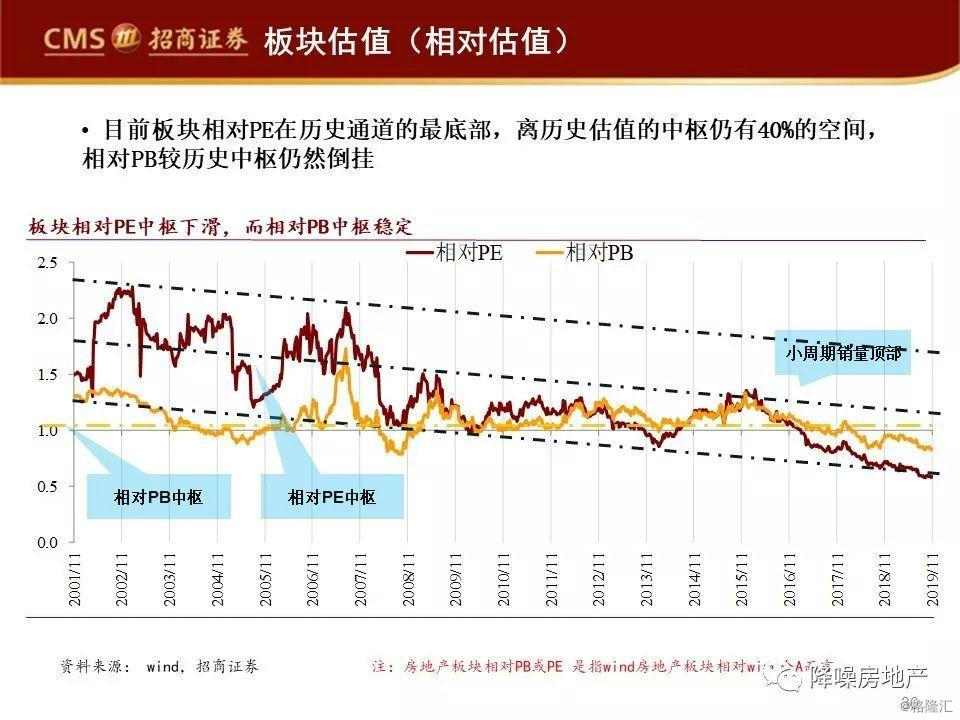

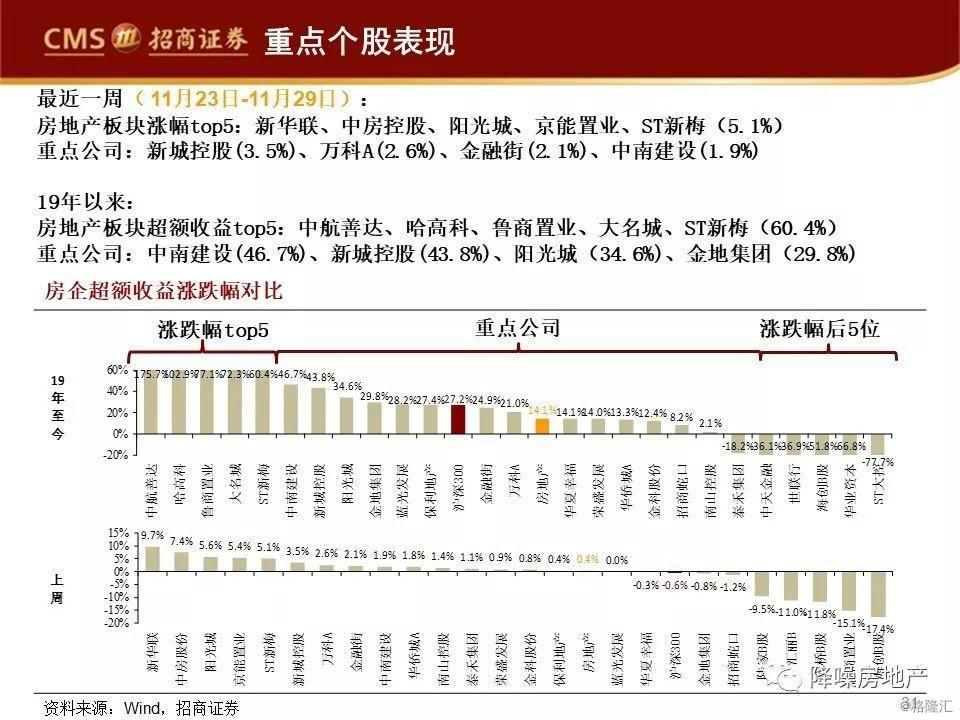

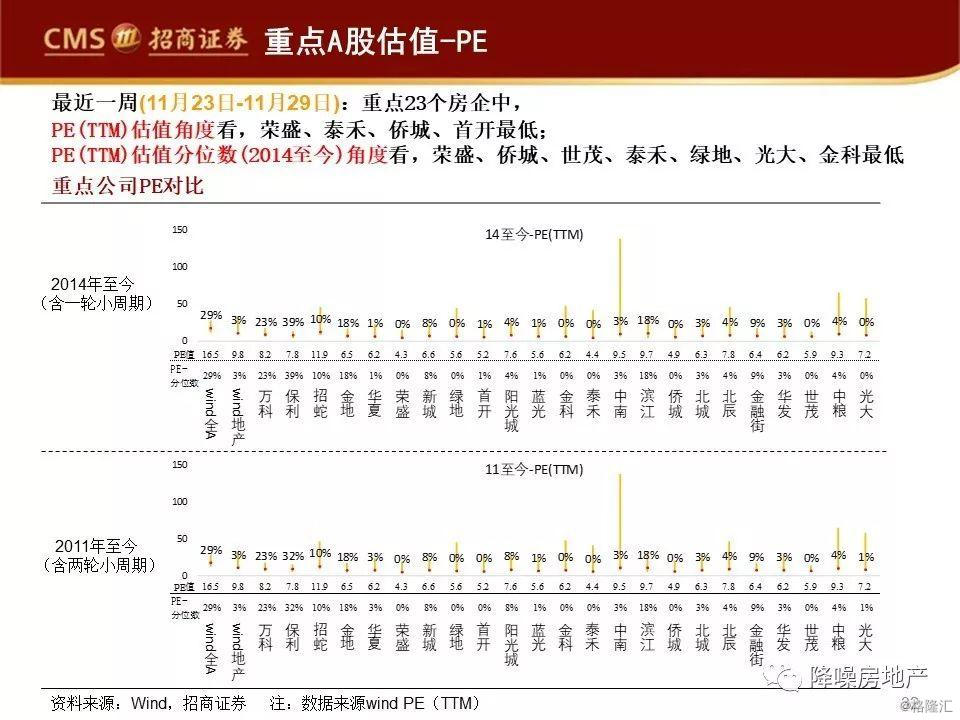

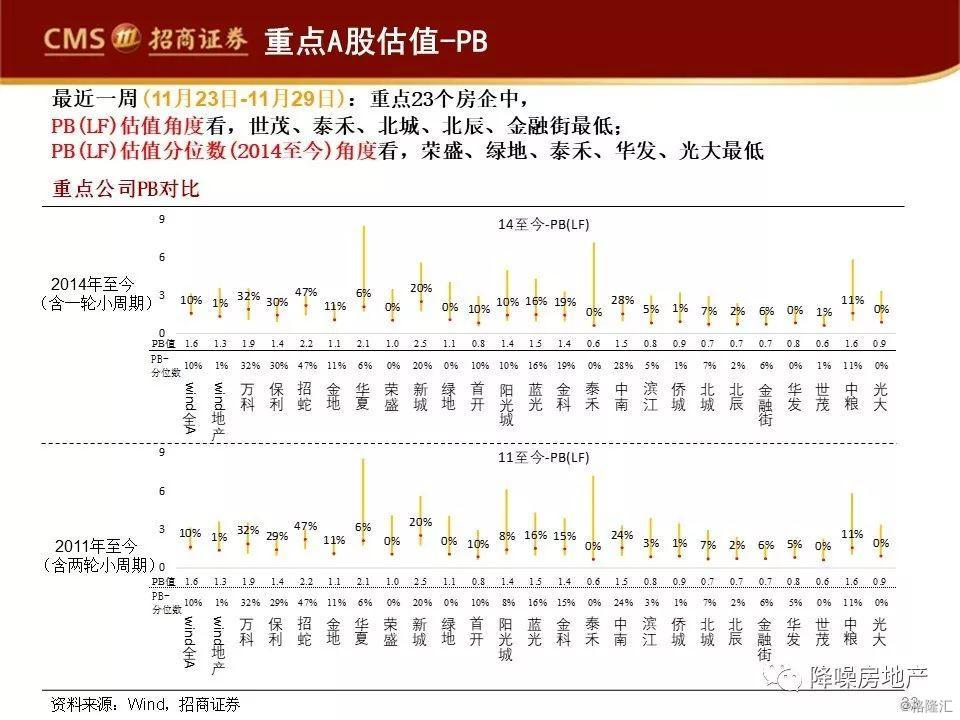

板块行情与估值:a.自19年5月起中国CDS指数反弹,风险偏好至底部持续回升,于6月开始下降,8月低位反弹后再次下降;长端利率由于贸易摩擦自5月初起长端利率进入下行通道,8月至今开始回升;CDS近期依旧处于震荡下行阶段,风险偏好依旧较低反应市场对利率下行仍有期望,结合LPR定按揭利率进一步强化利率传导逻辑,或利好房地产板块; b.板块行情:上周,中信房地产指数涨幅+0.4%,较沪深300的相对收益为+1.0%,在29个大类行业中排名第7;19年,板块超额收益1-2月持续下降,3出现较为明显超额收益,4月至今较沪深300超额收益逐渐消失,19年累计超额收益在29个大类行业排第16名;c.个股行情:上周,中信房地产板块涨幅top5的个股分别为:新华联、中房控股、阳光城、京能置业、ST新梅;2019年至今,中信房地产板块超额收益top5的个股分别为:中航善达、哈高科、鲁商置业、大名城、ST新梅。

4

重点公司动态追踪:【招商蛇口】公司股票期权首批授予期权第二个行权期行权。行权数量:1208.0635万股份,行权人数:213人,行权价格:17.62元/股;【绿地控股】公司第一大股东格林兰将质押给海通证券的1,896,170,000股公司股份(占公司总股本7.50%)解除质押;【华夏幸福】控股股东华夏控股将其质押的4,850万股本公司股票(占公司总股本1.61%)解除质押。

风险提示:短期行政调控超预期,长效机制超预期,短期龙头销售回落幅度大幅超越市场预期,三四线销售回调超预期