下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:益言

来源:中国货币市场

内容提要

近期,美国货币市场出现“钱荒”、隔夜回购利率攀升。为稳定市场,将联邦基金利率维持在目标区间内,美联储重启回购操作。

一、短期利率飙升,美联储重启回购操作及国债购买

9月16日以来,美国短期资金市场出现“钱荒”。9月17日,金融机构隔夜回购利率一度逼近10%;联邦基金利率升至2.3%,超过美联储目标区间2%~2.25%的上限。流动性紧张引发了普遍关注。

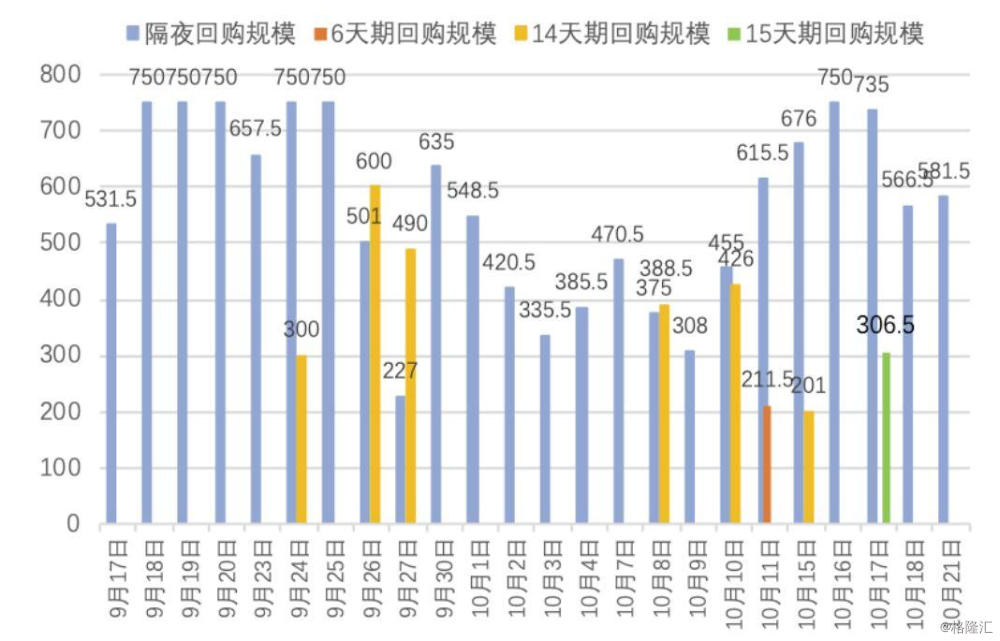

为缓解市场压力,纽约联储于9月17日重启隔夜回购操作,并在之后每个交易日均进行该操作,同时开展了多次定期回购操作(图1)。这是金融危机以来美联储首次动用隔夜回购工具。货币市场流动性紧张得以缓解,9月18日以来,联邦基金利率一直保持在1.9%以下。

图1 美联储回购操作规模(单位:亿美元)

数据来源:纽约联储

为防止再次出现严重的流动性紧张局面,10月11日,美联储宣布,将继续进行隔夜和期限更长的定期回购操作至少到明年1月份。其中,隔夜回购操作暂定每日进行,每次规模为750亿美元;定期回购操作暂定每周两次,每次规模为350亿美元。

同时,美联储宣布将从10月起购买短期国债至少到明年二季度,确保准备金水平维持在2019年9月初的水平或更高。其中,10月中旬至11月中旬的国债购买规模暂定为600亿美元。

从美联储的声明和表态看,重启正回购和国债购买是出于维护市场稳定目的推出的流动性管理措施,而非货币政策宽松。回购操作直接增加市场流动性供给,缓解短期压力;购买国债的扩表则是为增加金融体系准备金,维持流动性充裕,增强市场自主平衡和稳定的能力。

回购操作曾经是危机前美联储向市场投放流动性的主要手段。不过,2008年全球金融危机爆发后,美联储通过资产购买计划向金融体系注入了大量准备金,导致短期资金市场流动性非常充裕,无需通过回购提供额外流动性,从此回购操作暂停,直至今年9月重启。

值得注意的是,回购操作并不具有持续扩张美联储资产负债表、增加金融体系准备金的作用,美联储扩表、增加准备金还需通过债券购买。此次重启债券购买不同于危机后量化宽松政策的资产购买计划。

美联储在金融危机后的资产购买计划主要是购买长期国债和资产支持证券(MBS),旨在降低长期债券利率,从而在接近零利率下限条件下能为经济活动提供更多支持,促进经济复苏。而此次主要购买短期国债,则主要是为向市场提供流动性,提升准备金水平。

二、此次短期利率飙升的原因分析

短期因素是此次“钱荒”的直接诱因。一方面,随着债务上限问题得到解决,美国财政部通过发行国债补充财政资金,大量消耗银行准备金。在9月16日前一周,美国财政部进行了大量国债拍卖,作为国债拍卖买方的交易商需要在9月16日支付540亿美元资金。准备金消耗增加了金融机构短期资金需求,推升货币市场利率。

另一方面,9月16日是美国企业按季度缴纳公司税的日期,市场分析认为美国企业需要1000亿美元左右的现金来支付税单,因此导致货币市场基金资金大量撤出,这些货币基金是回购市场的重要参与者。

流动性供求失衡是“钱荒”根源。实际上,此次“钱荒”爆发以前,短期资金市场已处于紧绷状态。“钱荒”的根源在于流动性供求失衡,主要原因有三。

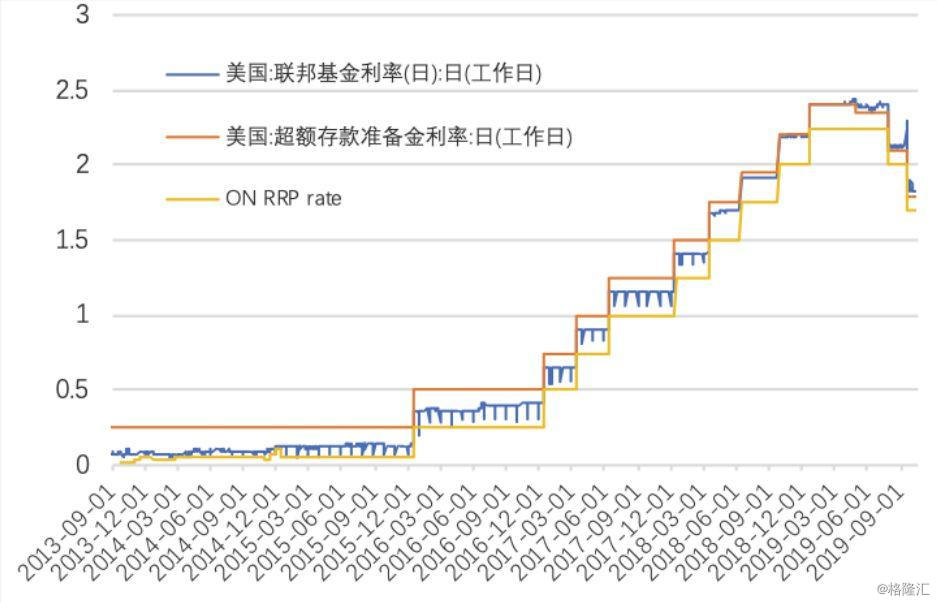

一是总量上,金融体系准备金供不应求。从供给看,美联储此前缩表导致准备金规模大幅减少。2013年,美联储开始逐步退出量化宽松政策,并于2017年开始缩减资产负债表规模,准备金规模从巅峰时的2.86万亿美元下降到今年9月底的约1.46万亿美元。随着准备金规模的下降,准备金的稀缺程度不断提高,其表现是联邦基金利率与利率走廊上限(超额准备金利率)的差距不断缩小(图2)。

从需求看,随着美国银行系统资产自然增长,对准备金的需求不断增加,加剧准备金的稀缺性。近年来,美国银行系统的资产规模增速与名义GDP大致相符,每年约4%-5%。这意味着,即使准备金规模保持不变,随着资产的增加,美国银行系统的流动性压力也将越来越大。

市场分析估计,如果保持准备金余额与美国银行系统总资产的比率不变,银行系统需每年增加600-800亿美元的准备金。此外,由于流通中的美元纸币每年都在上升,即使其他条件不变,美国银行体系的准备金每年也会减少800-1000亿美元。

图2 美国金融危机后的利率走廊机制

数据来源:美联储

二是结构上,金融体系准备金分配不均、银行惜贷。一方面,银行的流动性较为充足,但受限于监管规则不能自由动用所有资金。金融危机后提高的监管要求增加了银行体系对流动性的要求。尽管银行准备金总体大幅增长,但并不是所有的准备金银行都可自由动用,投放于货币市场。

另一方面,一些监管规则使得银行惜贷,不愿在货币市场上投放流动性。尽管准备金和美国国债都属于HQLA,但在压力测试、设计清偿计划时,会假设金融市场极端情况,即便国债这种安全资产也需折价计入流动性资产,导致银行偏好持有准备金而非国债,在市场面临流动性压力时也不愿接受以国债为抵押的回购交易。

三是政策上,美联储存在对市场流动性情况的误判。此次短期利率飙升后,有市场人士批评美联储未能及时解读流动性短缺和重启正回购,表明对当前市场环境下货币政策执行和流动性管理,联储仍需学习和适应。

实际上,美联储曾于2018年9月、2019年2月和2019年8月对80家大型银行的高级管理人员进行了三次调查,结果均显示对最低准备金的要求不超过1万亿美元(表1),即使考虑到准备金的日度波动区间(330亿美元)也是如此。此次钱荒的到来速度之快超出了美联储的预期。

有分析认为,美联储应更加关注直接从事交易的一级交易商的观点。纽约联储于2018年11月对公开市场操作一级交易商的问卷调查显示,一级交易商普遍认为当准备金规模降至1.5万亿美元时,短期资金市场就会很紧,联邦基金利率将持续高于利率走廊上限(超额准备金利率)。

还有市场人士认为,负责公开市场操作的纽约联储近期人事上的调整,如经验丰富的原副行长兼市场部负责人Simon Potter的离职,对美联储流动性管理能力也有一定的影响。

表1 金融高管调查对最低充足准备金规模的估计(单位:亿美元)

数据来源:美联储

三、影响分析及美联储未来可能的举措

目前美联储的应对仍试图维持准备金充裕,从而维持充足准备金的货币政策操作框架。

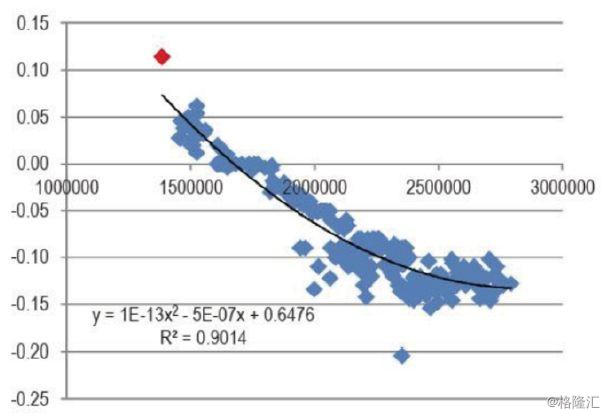

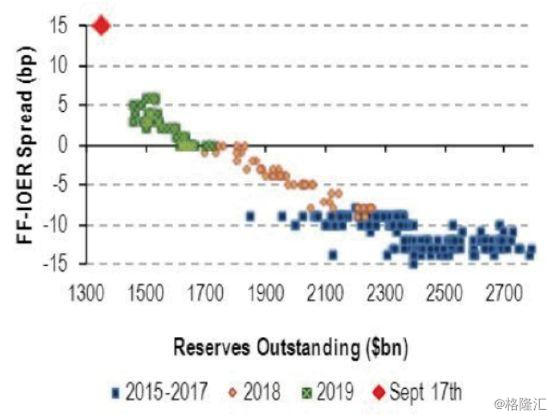

此前有市场分析认为,美联储需要购买3000~4000亿美元国债,才能保证准备金充裕。其中,摩根大通对美联储缩表以来的准备金规模与利率水平进行的定量研究表明,若要保证充足准备金框架的有效,让目前的联邦基金利率水平处于利率走廊上下限的中点,美联储的准备金规模需要增加4000亿美元(图3);美银美林则从准备金规模占美国银行体系资产比例的角度进行了分析,认为美联储的准备金规模需要增加3200亿美元才能维持现有利率走廊的稳定性。

图3 准备金规模及其与联邦基金利率与超额准备金利率之差的关系

资料来源:左图来自摩根大通(单位:百万美元、%),右图来自美银美林(单位:十亿美元、bp)

此次“钱荒”充分暴露了充足准备金框架面临的挑战。准备金充裕是充足准备金框架的前提,但准备金是否充足的“临界值”估计非常困难。此前美联储对大型商业银行的调查显示1万亿美元的准备金规模足以维持充足准备金框架的运行,但实践证明所需的准备金规模应该明显高于这一数量。

一个重要原因是金融体系的结构性变化,使流动性分配存在结构失衡,这极大地增加了央行判断和调控的难度。从根本上说,充足准备金框架是前期非常规货币政策之后的产物。在这一货币政策的未知领域,美联储缺乏足够的经验,未来也将面临更多的挑战。

美联储还在考虑其他调控短期利率的手段,补充和完善现有调控工具。

一是创立“常备回购便利”,允许银行按需求将国债抵押以置换现金,减少其对于准备金的需求。鲍威尔在今年5月议息会议的发布会上表态称,美联储会考虑“常备回购便利工具”。FOMC在6月会议上也探讨过改工具,但费城联储银行行长Harker表示对这一工具的讨论仍处于初级阶段,具体细节尚待确定。

二是进行“短期收益率曲线控制”。10月8日,美联储主席鲍威尔表示,在有需要时,短期收益率曲线控制也是值得关注的。10月11日,美国明尼阿波里斯联储行长Kashkari表示,有必要考虑将收益率曲线控制作为一种政策工具的可能性。