下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀、陈韵阳

来源:新时代宏观

正文

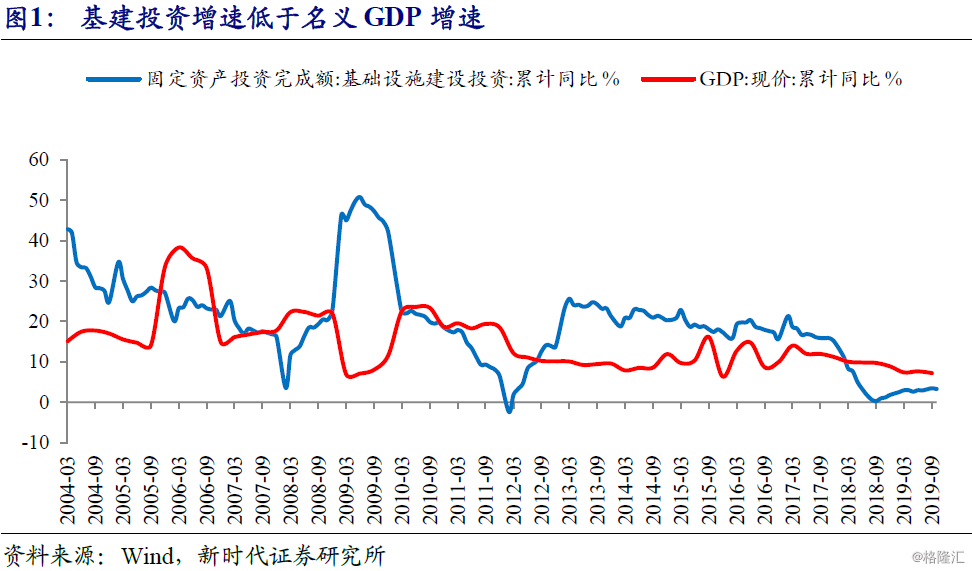

为何2019年基建投资增速反弹低于预期

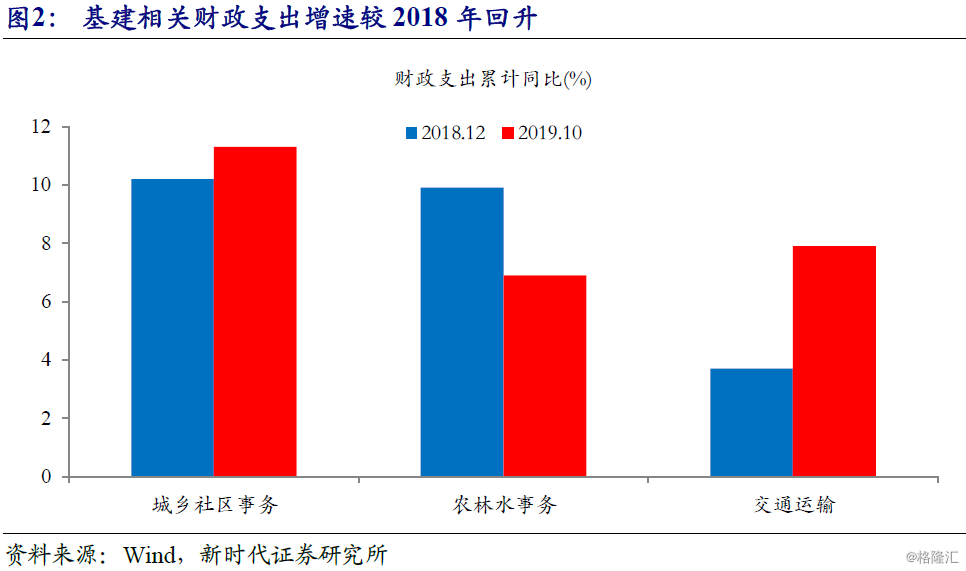

2018年年底的时候,市场普遍预期2019年房地产指标会有较大的滑坡,而对基建投资增速回升至名义GDP增速附近存在共识,但2019年前三季度全口径基建投资增速3.4%,不及名义GDP增速(7.2%)的一半。同时,交运、城乡社区事务等基建相关财政支出增速较2018年回升,前10月地方专项债累计发行2.14万亿元,发改委加快基建项目审批,加上基数不断下降,然而基建投资增速仅仅缓慢回升。

终身问责机制导致地方政府举债推基建变得更加谨慎。基建投资增速在2018年断崖式下滑,上一轮基建投资增速大幅下滑还是“四万亿”刺激后的2年。由于逆周期政策在过去被频繁使用,地方政府债务风险攀升,这也导致本轮政策会相对收敛。虽然政策要保障融资平台公司合理融资需求,也明确了地方政府隐形债务问责标准,但只要终身追责的机制还在,地方政府推基建的动力难以像过去一样大幅提升,地方政府基建项目审批规模上升速度要远慢于中央政府。

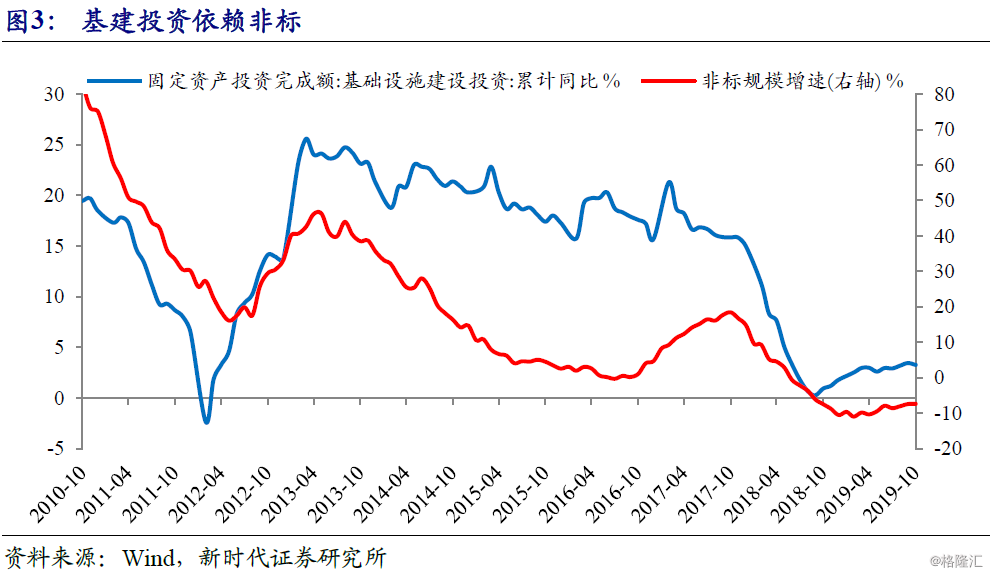

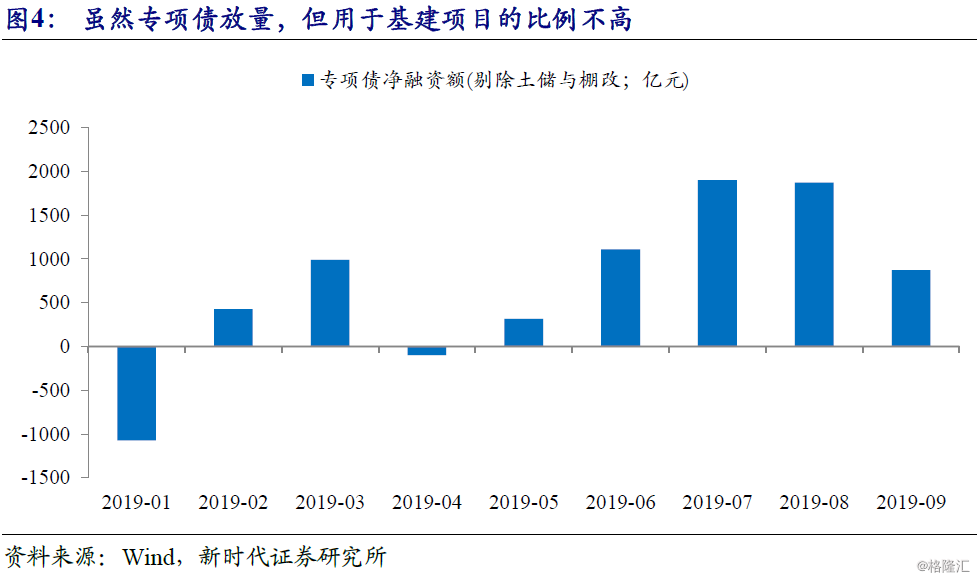

基建投资资金来源始终是问题。从基建投资资金来源来看,自筹资金占比较大,包括政府性基金、地方专项债、城投债、非标等。土地市场降温导致土地财政增收放缓,随着房企融资渠道收紧以及调控政策不放松,国有土地使用权出让收入增速从2018年全年的25%降至2019年1-10月的6.9%,对政府性基金产生较大拖累;PPP在经历退库清理后,项目质量得到提升,落地率和落地金额缓慢上升,因此这一资金来源可能延续上升的趋势,但仍然有限;非标融资在2018年一直处于收缩状态,虽然2019年非标缩量收窄,但整体依然负增长且还有20多万亿元存量待消化。虽然专项债放量,但大部分额度用于土储与棚改,用于基建的占比不高,而用在基建的6000多亿元的专项债中,很大一部分只是用于存量项目,而没有用于新增项目。同时,政府以专项债为支点,支持重大项目通过发行专项债为资本金,但目前这样的案例还比较少。

四大因素或推动2020年基建投资增速继续改善:(1)物价制约货币政策宽松程度,短期逆周期政策或更偏向财政政策。(2)2020年专项债额度提前下达,明年初对基建项目支持力度可能较大。(3)专项债作为资本金的项目可能逐渐变多,同时,2019年11月13日召开的国常会提出完善固定资产投资项目资本金制度, 2019年基建项目资本金缺乏的问题或在2020年得到缓解。(4)专项债仅仅是放量还不够,需要专项债用于新增基建项目,政策提到“专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”、“重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施”。

PMI超季节性回升的四条线索

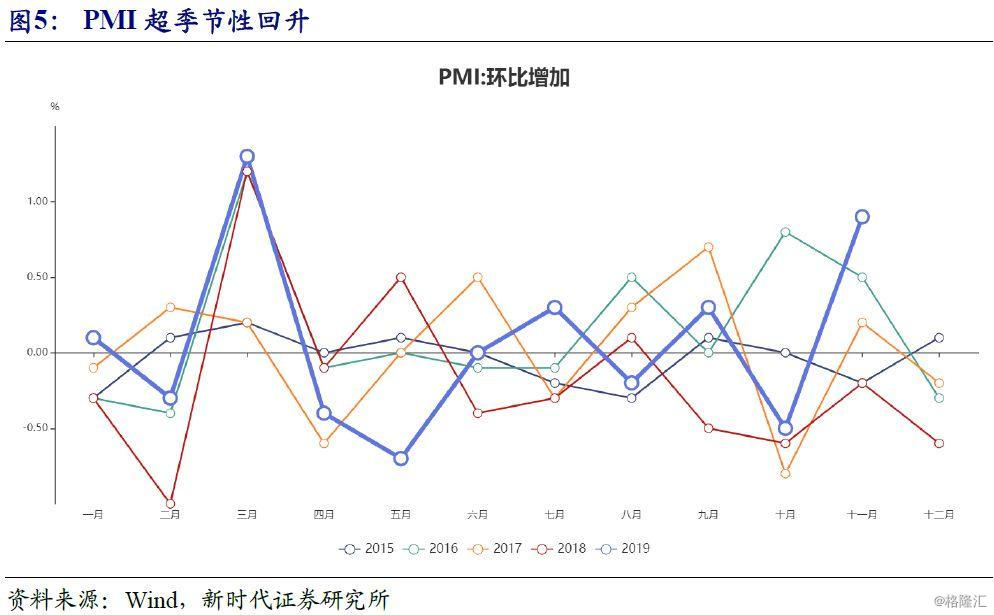

2019年11月PMI从49.3%大幅回升0.9个百分点至50.2%,升幅为今年以来次高并为2008年以来同期最高,即便剔除假期错位影响,PMI升幅也超出季节性,在PMI超季节性回升的背后,关注以下线索:

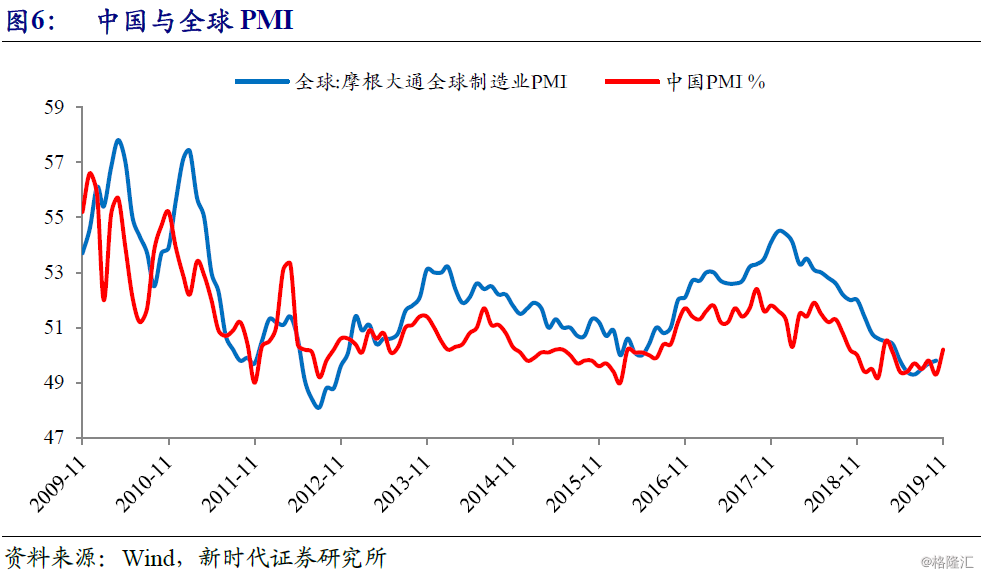

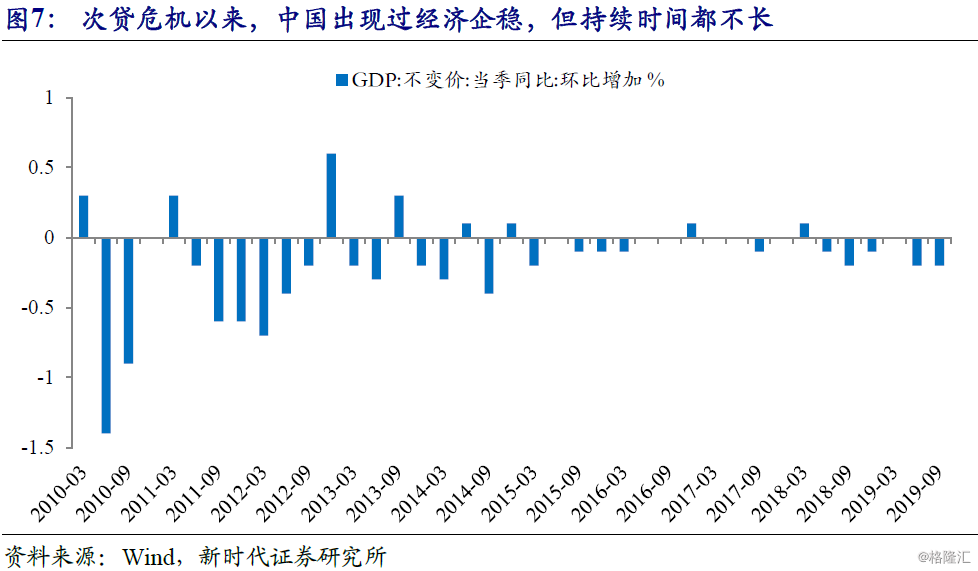

(1)当前中国、全球PMI以及各项经济指标的位置类似于2015年底-2016年初。如果观察全球PMI与中国PMI,发现它们均已来到2015年底-2016年初的水平,全球PMI已经连续3个月回升,2019年中国PMI波动较大,但没有像2018年那样单边下行,同时,从近年中国PMI表现来看,11月PMI回升的年份经济不会太差,比如上一轮经济复苏的2016-2017年,经济存在短期企稳的可能。从其他指标来看,未来出口、基建投资、地产竣工、产成品库存、汽车产销、制造业投资的改善都可能是经济企稳的动力。当然,次贷危机以来,我国出现过经济企稳,但持续时间都不长,原因在于造成经济增速回落的因素并没有出现改变。

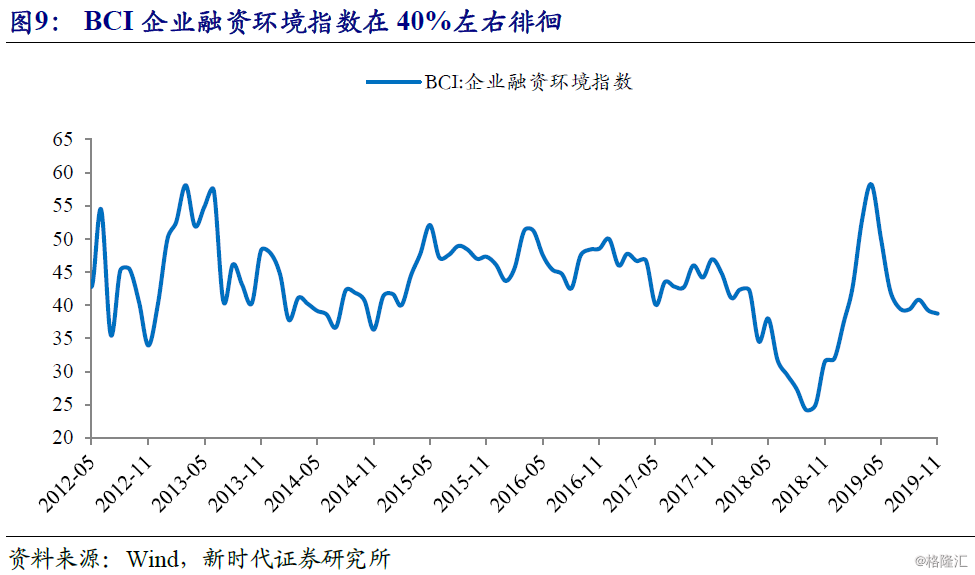

(2)就业在缓慢改善,仍需降成本政策支持。11月从业人员指数持平于47.3%,环比增量与季节性相当,其中,大型企业就业继续改善,中小型企业就业回落。同时,11月BCI企业融资环境指数降至38.7%,下半年以来均在40%左右徘徊,统计局提到“调查结果显示,反映资金紧张的企业比重为38.2%,高于上月1.5个百分点”,反映中小企业融资依然困难,后续降成本可能仍是货币政策重点,央行三季度货币政策报告提到“缓解局部性社会信用收缩压力”、“促进民营、小微信贷量增价降”、“确保小微企业融资成本下降”。

(3)价格指数小幅回落,PPI增速或将止跌回升。出厂价格指数从48%下降至47.3%,原材料购进价格指数从50.4%下降至49%,或与生产扩张快于新订单有关。同时,从高频数据来看,大宗商品价格指数BPI环比增速从-0.05%下降至-1.9%。因此,11月PPI环比增速可能小幅回落,但受低基数影响,PPI同比增速大概率止跌回升。

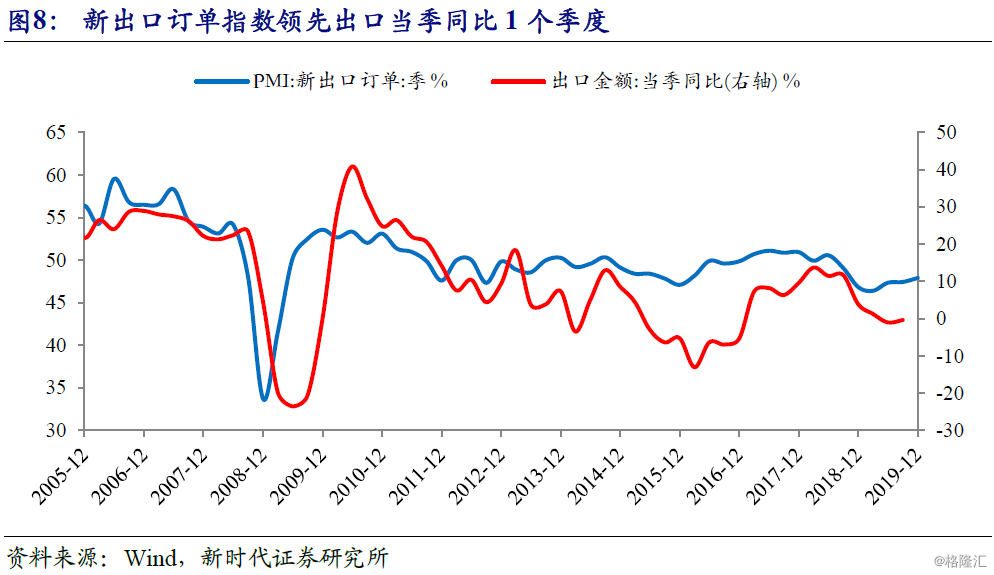

(4)新出口订单指数回升,外需将好于预期。11月新出口订单指数回升1.8个百分点至48.8%,以季度为单位,新出口订单指数大致领先出口当季同比1个季度,新出口订单从二季度开始企稳回升,三季度出口降幅从1%收窄至0.36%。此外,在降息的刺激下,新兴市场出现复苏迹象,全球制造业PMI在2019年8-10月持续回升。美国经济主要依靠消费,新兴市场复苏带对美国的溢出效应可能有限,但是对日本、德国的影响或许会大一些。因此,未来外需可能会好于预期。

一周高频数据观察

3.1 生产指标回升

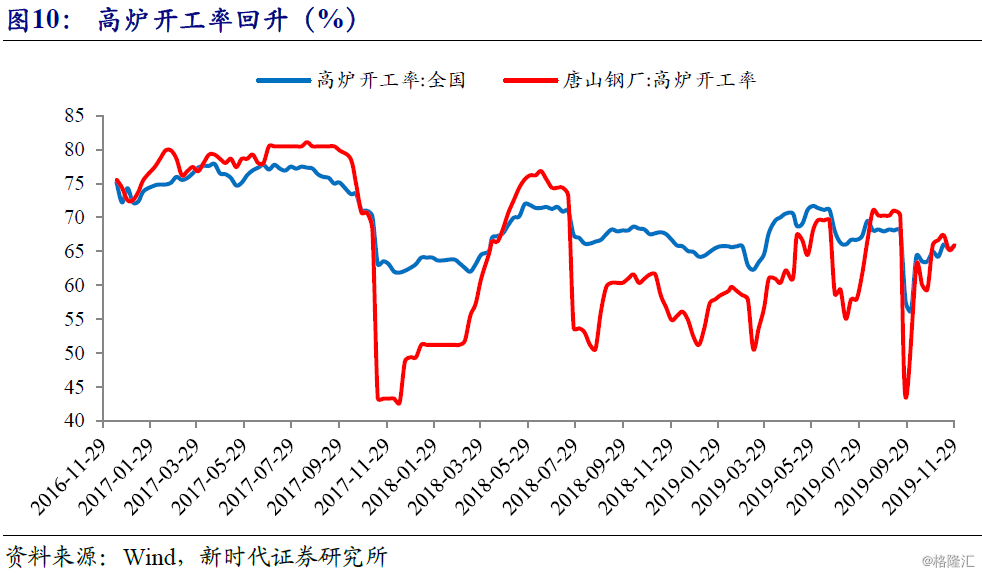

上周(2019年11月23日-2019年11月29日,下同),主要生产指标回升,唐山高炉开工率回升1.1%至65.94%,带动全国高炉开工率回升0.8%至65.94%;6大发电集团日均耗煤量环比上升7%至65.88万吨。

3.2 原油价格下跌

上周,钢材社会库存环比下降2.9%,螺纹钢期货价收跌0.7%。截至11月22日当周,美国EIA原油库存变动实际公布增加157.20万桶,市场预期减少7.88万桶,加上俄罗斯石油部长Novak表示,对于12月5日OPEC+会议中的限产延期议题,他倾向于暂不延期,布油价格一周收跌2.6%,WTI原油价格收跌8.9%。

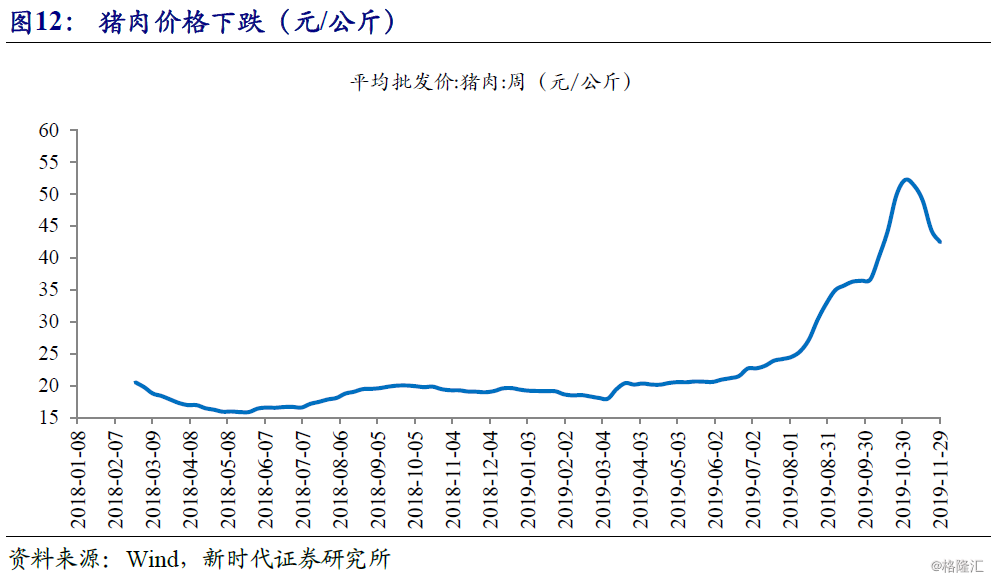

3.3 猪肉价格下跌

上周,28种重点监测蔬菜价格上涨3%,涨幅高于前值(1%)。7种重点监测水果价格上涨0.2%,涨幅高于前值(-0.4%)。猪肉批发价一周下跌4.2%,跌幅较前值(-9.5%)收窄。

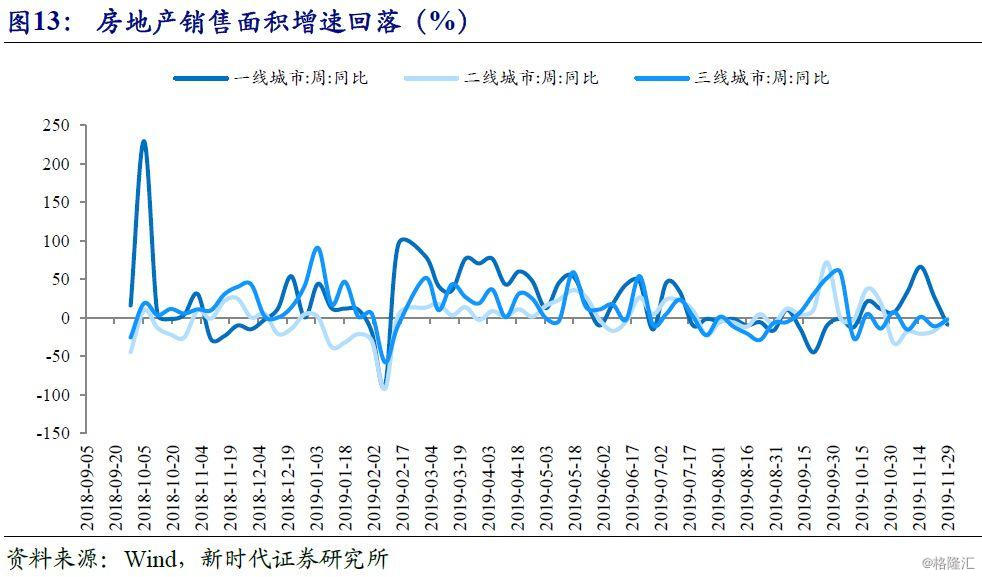

3.4 一线城市房地产销售面积增速回落

上周,30大中城市商品房销售面积同比减少3%,降幅较前值(-8.9%)收窄,其中,一线城市商品房销售面积同比增速从27.6%回落至-9.2%,二线城市商品房销售面积同比增速从-16.9%回升至-1.3%,三线城市商品房销售面积同比增速从-10.9%回升至-2.2%。

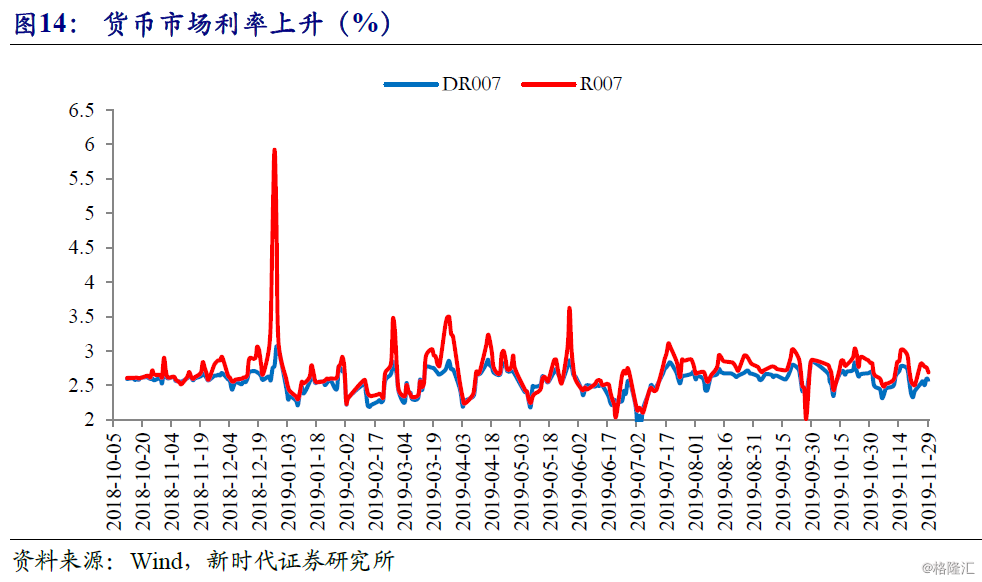

3.5 货币市场利率回升

上周,临近月末财政支出力度加大,与央行逆回购到期等因素对冲后,银行体系流动性总量处于合理充裕水平,央行暂停公开市场操作,货币市场利率回升,DR007、R007分别上升15BP、18BP。

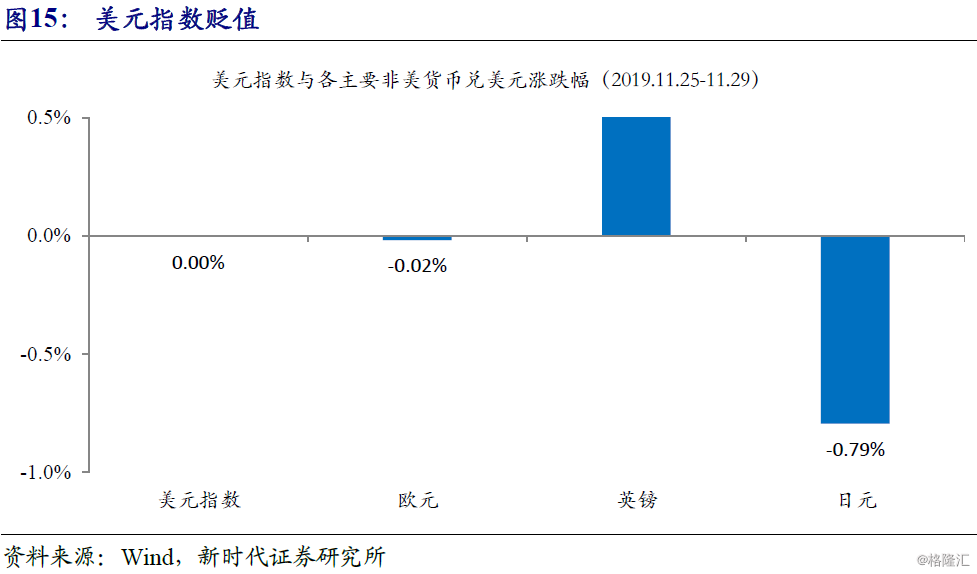

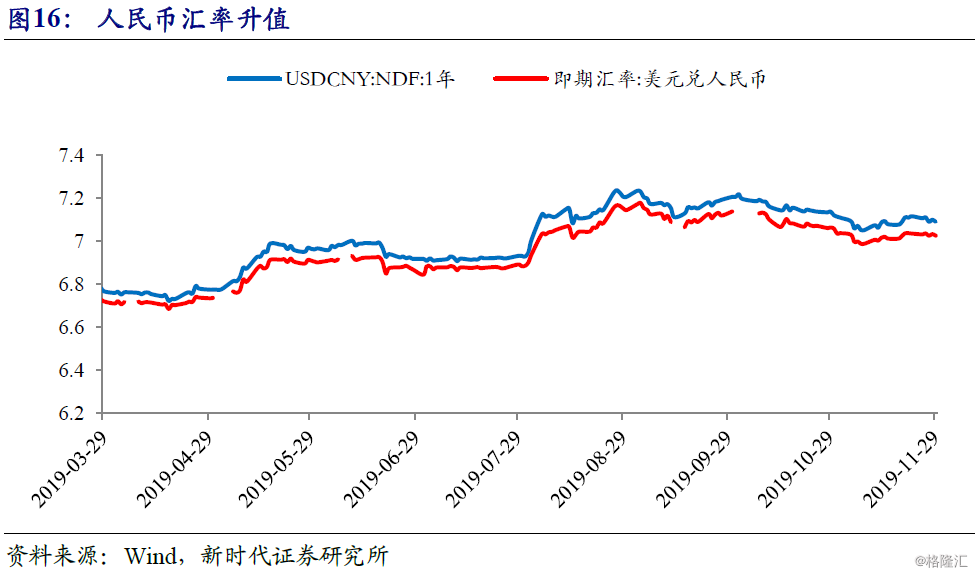

3.6 人民币汇率升值

上周,美元指数一周微幅贬值0.003%,非美货币方面,欧元、日元兑美元分别贬值0.02%、0.8%,英镑兑美元升值0.8%。受美元指数回落影响,人民币对美元即期汇率一周升值0.1%。