下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君策略 李少君团队

来源: 谈股论君

导读

一线龙头相对二线估值溢价处历史高位,盈利增速优势减弱,ROE优势仍大,短期估值承压但回落空间有限。建议把握第三胜负手,关注新β行业银行/建材/传媒/汽车。

摘要

“抱团”的核心问题在于一线龙头股的性价比,市场处于观察期,短期仍上下两难。本周一线龙头股下跌,“抱团”疑似瓦解。但北上资金在龙头股下跌时仍流入市场,将对龙头股形成支撑。“抱团”是否瓦解的核心在于一线龙头股的性价比。2019年以来,我们的一线龙头股样本相对二级行业指数的超额收益为22%,而前三季度盈利增速高于二级行业5个百分点,一线龙头估值溢价提升。

年底机构落袋为安的情绪引发一线龙头股震荡,但2018年四季度的“假摔”经验在前,使本次一线龙头调整空间或有限。从整个市场看,PMI好于预期缓解恐慌情绪,但市场处于重要事件观察期,短期内仍上下两难。

一线龙头相对二线龙头估值溢价处于历史高位,盈利增速压力使一线龙头短期承压,但ROE优势使估值回落空间有限。我们以细分行业配对的方式,基于二级行业构建一线龙头、二线龙头组合。一线龙头的市盈率、市净率相对二线龙头的溢价均处于历史上98%分位。分板块看,周期、消费板块一线龙头相对二线龙头估值溢价处于历史高位,科技板块一线龙头估值溢价处于历史中枢偏上水平,防御板块一线龙头估值溢价处于历史低位。

2个可以选择的进攻方向是,买科技龙头赚风险的钱,买防御龙头以时间换空间,等待行业基本面改善。一线龙头净利润增速相对二线龙头优势收窄,使一线龙头估值短期面临压力。一线龙头ROE相对二线龙头优势处于高位,使一线龙头估值溢价回落空间有限。

在市场面临滞胀压力,抱团有松动迹象的情况下,建议把握第三胜负手,布局新β行业的机会。在市场对滞胀的担忧及龙头估值承压下,第三胜负手已经开启,市场风格转向周期、防御等估值低、盈利确定性高的板块。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。在市场处于观察期,上下两难的情况下,建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。

银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

目录

1. 本周核心观点

2. “抱团”问题的核心在性价比,市场仍上下两难

3. 当前一线龙头相对二线龙头性价比如何?

4. 把握第三胜负手,布局新β行业

5. 五维亮点

正文

1.本周核心观点

“抱团”的核心问题在于一线龙头股的性价比,市场处于观察期,短期仍上下两难。本周一线龙头股下跌,“抱团”疑似瓦解。但北上资金在龙头股下跌时仍流入市场,将对龙头股形成支撑。“抱团”是否瓦解的核心在于一线龙头股的性价比。2019年以来,我们的一线龙头股样本相对二级行业指数的超额收益为22%,而前三季度盈利增速高于二级行业5个百分点,一线龙头估值溢价提升。年底机构落袋为安的情绪引发一线龙头股震荡,但2018年四季度的“假摔”经验在前,使本次一线龙头调整空间或有限。从整个市场看,PMI好于预期缓解恐慌情绪,但市场处于重要事件观察期,短期内仍上下两难。

一线龙头相对二线龙头估值溢价处于历史高位,盈利增速压力使一线龙头短期承压,但ROE优势使估值回落空间有限。我们以细分行业配对的方式,根据二级行业构建一线龙头、二线龙头组合。一线龙头的市盈率、市净率相对二线龙头的溢价均处于历史上98%分位。分板块看,周期、消费板块一线龙头相对二线龙头估值溢价处于历史高位,科技板块一线龙头估值溢价处于历史中枢偏上水平,防御板块一线龙头估值溢价处于历史低位。2个可以选择的进攻方向是,买科技龙头赚风险的钱,买防御龙头以时间换空间,等待行业基本面改善。一线龙头净利润增速相对二线龙头优势收窄,使一线龙头估值短期面临压力。一线龙头ROE相对二线龙头优势处于高位,使一线龙头估值溢价回落空间有限。

在市场面临滞胀压力,抱团有松动迹象的情况下,建议把握第三胜负手,布局新β行业的机会。在市场对滞胀的担忧及龙头估值承压下,第三胜负手已经开启,市场风格转向周期、防御等估值低、盈利确定性高的板块。2012年以来,第四季度滞涨、低估值行业出现补涨行情概率较高。在市场处于观察期,上下两难的情况下,建议把握绝对收益,布局新“β”行业:核心资产中的银行、建材,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;建材行业受益于逆周期调控政策,以及行业格局优化下高盈利持续性强,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

2.“抱团”问题的核心在性价比,市场仍上下两难

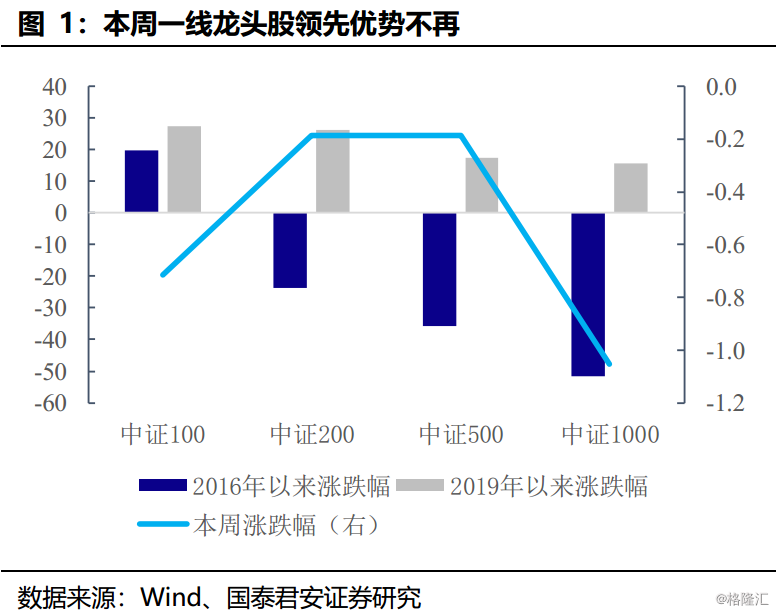

本周一线龙头股下跌,“抱团”疑似瓦解,风格出现明显切换。不论自2016年以来,还是自2019年以来,中证100、中证200、中证500、中证1000指数涨幅均呈单调递减,表明一线龙头股持续领先于中小市值股。然而本周中证100指数跌幅仅次于中证1000指数,一线龙头股优势不再。中证100成分股中,贵州茅台、药明康德、恒瑞医药等一线龙头股跌幅超过3%,三家公司2019年以来涨幅超过60%,市场出现风格切换迹象。

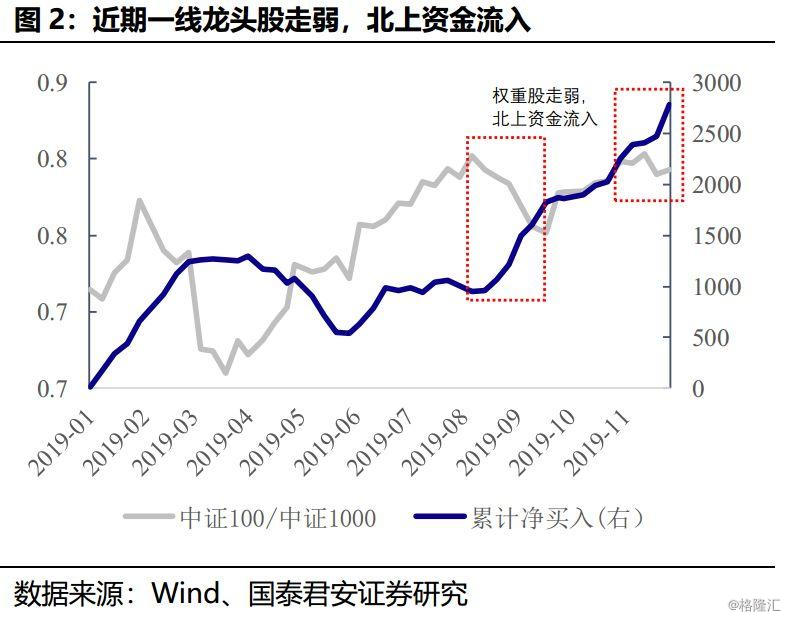

近期一线龙头股走弱,北上资金加快流入。北上资金的行为具有一定逆向投资特征,在一线龙头股走弱时,北上资金反而加速流入。本周受MSCI调整权重影响北上资金流入300亿元,即使周五一线龙头股下跌时,北上资金仍净流入。预计北上资金将对一线龙头股形成一定支撑。

“抱团”是否瓦解,核心决定因素是一线龙头股的性价比。我们从二级行业中各选择一个一线龙头股构成一线龙头组合,2019年以来一线龙头组合股票平均上涨39%,所有二线行业指数平均上涨17%,一线龙头股超额收益率显著。从业绩增速看,2019年前三季度一线龙头与所在二级行业盈利增速之差的中位数为5%,因此一线龙头2019年估值溢价提升。市场对一线龙头的担忧在于估值溢价不断提升下,从性价比看是否仍有吸引力。

2019年机构获利丰厚,年底存在落袋为安意愿,但2018年第四季度一线龙头股“假摔”,投资者难以大幅减持一线龙头。2019年至今,偏股混合型和普通股票型基金的平均回报率高达36%,远高于Wind全A指数24%的涨幅。机构投资者普遍浮盈较高,盈利好的机构存在落袋为安的意愿,盈利较差的机构则提前调仓布局明年。2018年第四季度贵州茅台等一线龙头在盈利短期波动后大幅下跌,然而退出一线龙头的资金找不到更好的配置方向,坚守的资金获得较好的收益,机构再次抱团一线龙头。以史为鉴,当前资金减持一线龙头的意愿将低于去年同期。

PMI好于市场预期,缓解恐慌情绪,市场处于重要事件观察期,短期内仍上下两难。11月PMI回到荣枯线以上,缓解市场对经济悲观预期。中美仍处于接近达成协议阶段,市场对贸易摩擦预期较为充分,静待12月15日美方拟加征关税节点。2020年一季度经济增速有望见底,通胀有望见顶的预期也较充分。1万亿元专项债额度提前下发符合预期,市场静待12月中旬中央经济工作会议。从市场关注的焦点看,未来半个月为市场观察期。从性价比上看,一线龙头股及2020年业绩增长预期较高的科技股估值较高,低估值的非一线周期、建筑、金融等股票仅有估值修复预期,基本面弹性有限,市场参与意愿较低。市场呈现整体估值偏低,龙头估值偏高的结构性分化,使资金找不到配置方向,上下动能均有限。

3.当前一线龙头相对二线龙头性价比如何?

我们以配对方式构建一线龙头与二线龙头组合。对每个中信二级行业(非金融、石油石化,下同),我们选取一家2009年底前上市,市值在二级行业位居前列,盈利能力较强,在细分行业具有龙头地位的公司进入一线龙头组合;再选取一家细分行业与一线龙头类似,规模明显小于一线龙头,公司质地略差于一线龙头的公司作为二线龙头。我们构建了各有74个股票的一线龙头、二线龙头组合。根据行业分类,我们构建周期、消费、科技和防御板块的一线、二线龙头组合。

一线龙头相对二线龙头估值溢价处于历史高位。截至11月末,一线龙头市盈率(中值,剔除负值,下同)为23倍,处于2010年以来(下同)41%分位;二线龙头市盈率为21倍,为8%分位,一线龙头市盈率与二线龙头比值为历史上98%分位。一线龙头市净率(中值,剔除负值,下同)为1.97倍,为6%分位,二线龙头市净率为1.56倍,为4%分位,一线龙头市净率与二线龙头比值为历史上98%分位。我们以整体法重新计算市盈率和市净率,则一线龙头市盈率为16倍,处于46%分位,一线龙头市盈率与二线龙头比值为95%分位。一线龙头市净率为2.41倍,处于58%分位,一线龙头市净率与二线龙头比值为98%分位。整体法计算的一线龙头估值溢价同样为历史高位。

分板块看,周期、消费板块一线龙头相对二线龙头估值溢价处于历史高位,科技板块一线龙头估值溢价处于历史中枢偏上水平,防御板块一线龙头估值溢价处于历史低位。我们用中位数法计算各风格板块一线龙头相对二线龙头的估值溢价。(1)周期板块一线龙头市盈率处于28%分位,一线龙头市盈率与二线龙头比值处于历史95%分位,市净率之比处于98%分位,可见周期板块一线龙头估值溢价处于历史最高位。(2)消费板块一线龙头市盈率处于58%分位,一线龙头市盈率与二线龙头比值处于历史95%分位,市净率之比处于99%分位,可见消费板块一线龙头估值溢价处于历史最高位。(3)科技板块一线龙头市盈率处于19%分位,一线龙头市盈率与二线龙头比值处于历史58%分位,市净率之比处于81%分位,可见科技板块一线龙头估值溢价处于历史中枢偏上水平。(4)防御板块一线龙头市盈率处于1%分位,一线龙头市盈率与二线龙头比值处于历史2%分位,市净率之比处于63%分位,可见防御板块一线龙头估值溢价处于历史低位。

科技与防御板块一线龙头估值溢价不明显,是未来可以配置的方向。科技板块一线龙头估值溢价不明显,原因是科技板块的行业格局并不如消费、周期板块稳固。防御板块一线龙头估值溢价处于历史底部,原因是房地产、建筑、交运、公用事业行业景气度均处于低位,龙头公司并非当前机构“抱团”的方向。因此,2个可以选择的进攻方向是,买科技龙头赚风险的钱,买防御龙头以时间换空间,等待行业基本面改善。

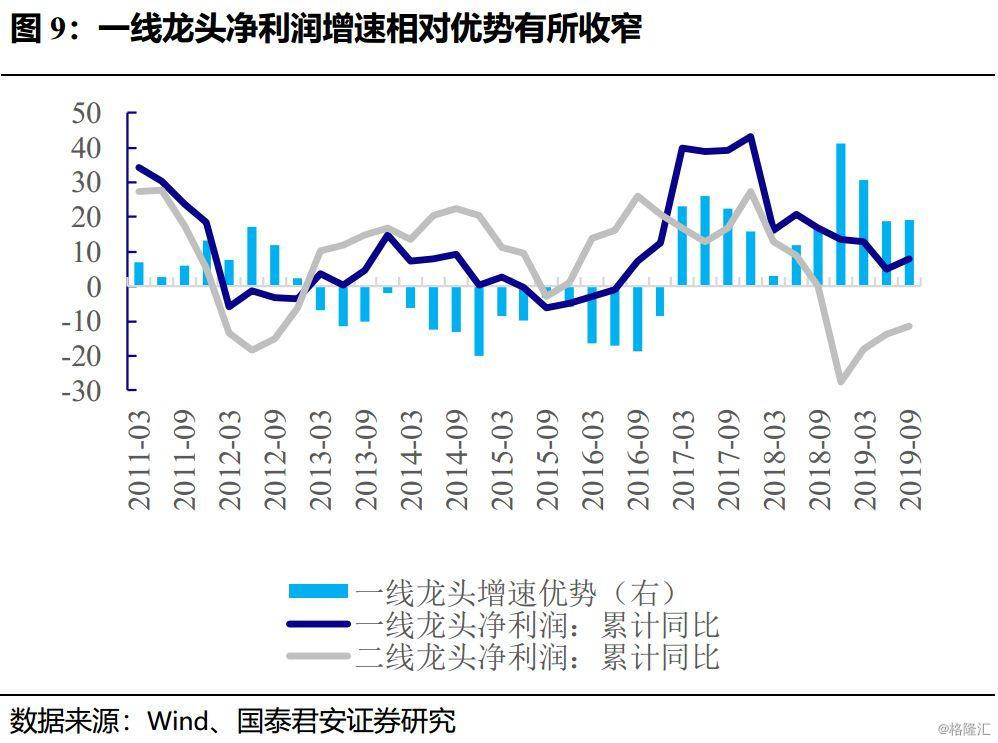

一线龙头净利润增速相对二线龙头优势收窄,使一线龙头估值溢价短期面临压力。我们以整体法分别计算一线龙头、二线龙头净利润累计同比增长率。2017年起,一线龙头净利润增速持续高于二线龙头。但2019年第二季度起,一线龙头净利润增速相对优势减弱。盈利增速变化使得一线龙头短期内估值溢价面临收窄的压力。

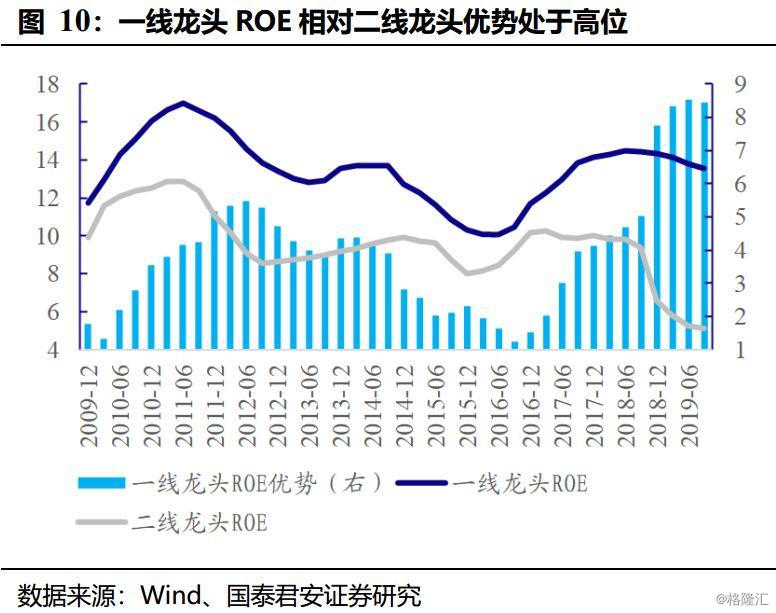

一线龙头ROE相对二线龙头优势处于高位,使一线龙头估值溢价回落空间有限。我们以整体法分别计算一线龙头、二线龙头扣非的ROEttm。2010年以来一线龙头ROE持续高于二线龙头。2016年以来一线龙头ROE优势扩大。2018年4季度上市公司普遍的资产减值损失计提对一线龙头影响明显更小。且2019年以来一线龙头ROE相对二线龙头优势仍保持高位。分板块看,周期、消费、科技、防御板块一线龙头ROE相对二线龙头优势均处于高位。强劲的盈利能力支撑下,一线龙头估值溢价回落空间有限。

4.把握第三胜负手,布局新β行业

在市场面临滞胀压力,抱团有松动迹象的情况下,建议把握第三胜负手,布局银行、建材、传媒和汽车等新“β”行业。我们曾在4月的报告中强调市场行情上半场重点在资金,下半场在盈利。四季度将迎来第三胜负手:风格转向金融地产板块。尽管本周MSCI提高纳入比例,外资加速流入,核心资产在估值压力下出现调整。未来2周市场将进入观察期,等待12月中旬可能的中美贸易摩擦进展和中央经济工作会议。市场短期内上下两难,建议把握绝对收益,布局新“β”行业:银行、建材、传媒、汽车。

专项债提前下发落地,逆周期政策加强兑现,利好核心资产中具有估值优势的银行、建材。银行:银行板块超额收益与工业企业盈利增速相关性较强。11月PMI回升至荣枯线以上,经济失速担忧缓解。A股3季报实现盈利增速连续3个季度的回升,资产质量改善将带动银行估值修复。银行板块估值显著低于其他板块,配置价值突出。建材:10月挖掘机销量在高基数下同比增长11.5%,4季度以来全国水泥价格普遍上涨,11月建筑业PMI报59.6,高于去年同期,建筑业景气度较高。考虑到提前下达明年专项债新增额度已经兑现,暖冬导致施工状况较好,建材行业2020年上半年盈利仍有望稳健增长。建材行业盈利韧性在周期性行业中具有显著优势,且行业估值水平较低,配置性价比较高。

建议布局调整充分,基本面有触底迹象的困境反转行业:传媒、汽车。传媒:传媒板块受益于政策对游戏行业的松绑,对电影产业链的扶持。且传媒板块走势与移动互联网景气度相关性较强,5G产业链炒作延伸至应用层从情绪上利好传媒。传媒行业第三季度盈利增速较上半年显著改善,行业拐点已现。传媒行业2015年下半年以来跌幅达70%,为跌幅最大的一级行业,盈利改善下传媒行业有望出现反弹。汽车:10月汽车经销商库存系数跌至1.39,显著低于去年同期1.88的水平,行业库存去化良好。在低基数、需求弱复苏下,10月汽车销量同比下降4%,降幅环比收窄1.2个百分点。汽车行业第三季度盈利降幅较上半年显著改善。11月15日国家发改委提到要破除汽车消费限制,探索推行逐步放宽或取消限购的具体措施,汽车消费促进政策有望加快推进。2016年以来,汽车行业涨幅远落后于家电、食品饮料、餐饮旅游等消费行业,在消费板块“抱团”有所松动下,行业基本面反转或将驱动汽车行业补涨行情。

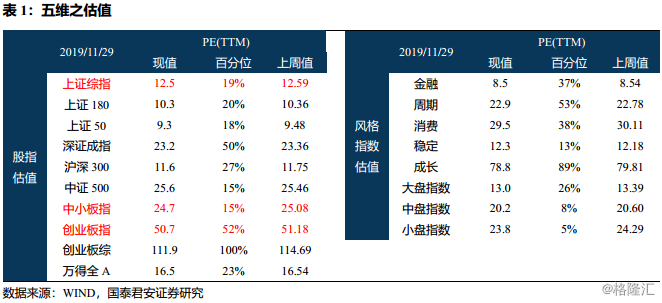

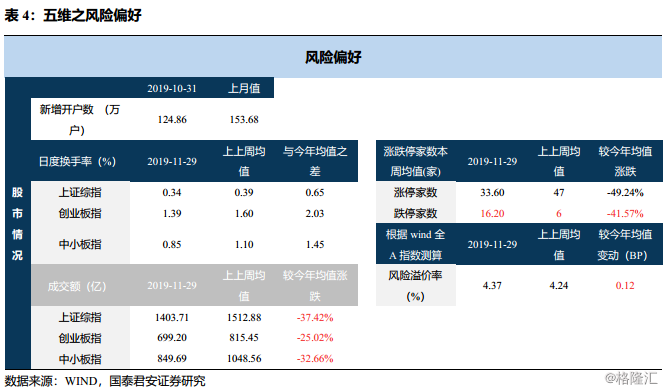

5.五维亮点