下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 姚遥/柴明

来源:新兴产业观察者

投资建议

欧盟碳排放、特斯拉国产化驱动海外产业链成为2020年投资亮点:2018年欧盟乘用车新车实际平均碳排放为 120.4 g/km,且连续两年上涨。2021 年碳排放目标值为 95 g/km,若实际值维持 2018 年不变,车企或将面临 360亿欧元罚款;若车企碳排放达标,预计 2021 年欧盟新能源车销量需达 134万辆,未来 2 年复合增速有望达 64%。特斯拉 2019 年 Q1-Q3 新车交付同比增长 66%,上海新投工厂 2020 年将显著提升产业链出货弹性。

2021 年双积分征求意见稿有望倒逼国内新能源车恢复高增,基站储能同步放量:2019 年 1-10 月,我国新能源乘用车累计销售 75.6 万辆,同比增长40%,但过渡期结束后,7-10 月新能源车销售 19.2 万辆,同比下滑 26%。2019 年 7 月,国家公布 2021-2023 年双积分征求意见稿,据该文件测算,2021 年新能源乘用车需求有望达 220 万辆以上,且 2020 年产业链成本仍有进一步下降空间,补贴剩余金额少,边际影响减弱,国内新能源车有望再次开启高增。5G 基站明后年将迎建设高峰,预计至少需要电池 15-20GWh,增速明显。

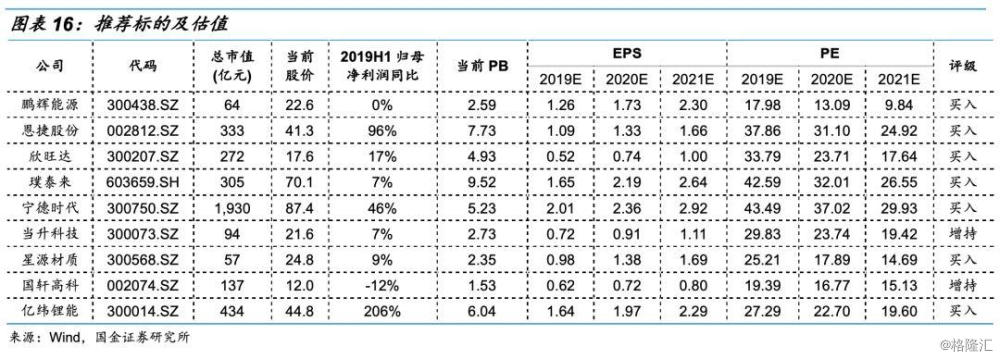

推荐电芯、隔膜、负极等竞争格局向好且海外产业链涉足较深的龙头标的:2019 年 Q1-Q3 产业链不同环节 CR3 排名为:动力电池>人造石墨负极>湿法隔膜>电解液>磷酸铁锂>三元正极。动力电池:宁德时代技术及成本优势突出,2019 年前三季度国内市占率进一步提升至 51%,海外则斩获大众、宝马、戴姆勒、本田等国际巨头订单,海外放量有望降低 LGC.等进入国内带来利润率、市占率下滑的压力,推荐买入;隔膜:隔膜价格已出现大幅下跌,未来降速有望趋缓趋稳,且板块加速出清,龙头竞争格局清晰。与海外隔膜企业相比,国内成本优势显著且已为 LGC.、松下等国际龙头电池企业供货,技术获得认可,市占率有望进一步提升,重点推荐恩捷股份;负极:高端负极壁垒高,突破者有限,竞争格局较好,龙头公司已打入国际供应链,且占比稳步提升。负极加工环节繁多,焦类原料价格波动剧烈,通过布局石墨化加工、碳化加工、上游焦类原料,可显著增强成本壁垒,重点推荐璞泰来;消费电池:欣旺达消费电芯自供,笔电、手机电池市占率、ASP 提升贡献业绩稳定增长,动力电池有望贡献中长期增长空间;鹏辉能源 TWS耳机电池供应高端客户,出货跟随行业爆增,业绩弹性大,重点推荐消费电池细分领域优质标的欣旺达、鹏辉能源。

风险提示

新能源车增速不及预期,政策波动风险,产业链价格下降超预期。

综述:锂电板块高增有望再启

重点推荐隔膜、电芯、负极龙头

锂电池根据下游应用不同,分为动力、储能和消费电子市场。2018年全球锂电池出货量189GWh,同比增长27.0%,近5年年复合增速达25%。其中,动力和消费锂电2018年全球分别出货约97GWh、68GWh,分别占比51%、36%。动力为锂电板块增速最高细分市场,2019年,欧洲动力市场预计30%-40%增长,但美国、中国市场增速有限。2020年海外动力电池增长确定,国内动力有望稳步增长,基站储能值得期待,有望成为锂电高增的补充。2021年国内外动力市场有望同步高增。锂电环节重点推荐动力电池龙头宁德时代,以及消费电池细分领域优质标的欣旺达、鹏辉能源。锂电产业链上游,隔膜、负极环节竞争格局较好,且该环节龙头公司已正式步入新能源车国际供应链,有望同步共享海内外高增市场,重点推荐恩捷股份,璞泰来。推荐关注亿纬锂能、德方纳米、科达利、星源材质、当升科技、国轩高科。

1

海外产业链

为2020年新能源车投资亮点

欧盟及美国为海外新能源车主要战场

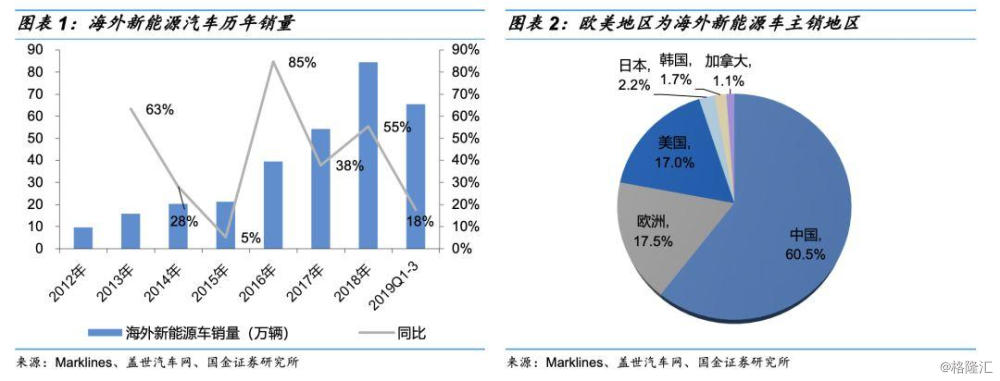

2019年Q1-Q3海外新能源汽车销售65.5万辆,同比增长18%。除中国外,海外新能源车销售主要集中在欧洲和美国,2018年中国、欧洲、美国分别实现新能源车销售126万辆、36万辆和35万辆,在全球新能源车市场占比分别为61%、18%、17%。欧洲、美国2018年新能源车销量在海外市场占比达44%、43%。

欧盟碳排放趋严,车企面临巨额罚款

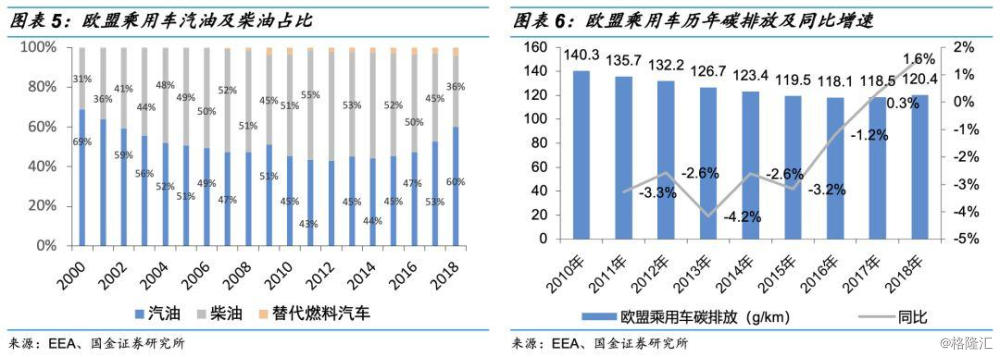

2009年,欧盟开始陆续重新设定新增乘用车碳排放目标:2015年新车平均碳排放需达130 g/km,对应汽油5.6 L/100km油耗或柴油4.9 L/100km油耗;2018年及之前,碳排放超出第1 g/km罚款5欧元,超出第2 g/km罚款15欧元,超出第3 g/km罚款25欧元,超出第4 g/km及之上每克罚款95欧元;从2019年开始,超出第1 g/km起每克罚款95欧元。2021年开始,新车平均碳排放降低至95 g/km,对应汽油4.1 L/100km油耗或柴油3.6 L/100km油耗,设2020年95%新车达标的过渡期,超出第1g/km起每克罚款95欧元。2025年新车平均碳排放需下降15%,至80.75 g/km;2030年下降37.5%,至59.375 g/km。(客户车碳排放策略与乘用车接近,具体排放目标及达成时间与乘用车稍有区别,具体见图表4)。

欧盟2015年乘用车碳排放目标提前两年于2013年实现,但2018年乘用车新车平均碳排放连续两年上涨至120.4 g/km,碳排放上涨主要是因为柴油汽车占比下降以及SUV等高排量车型占比提升。若2021年乘用车新车碳排放维持2018年不变,则车企预计需承担360亿欧元巨额罚款。

预计欧盟2021年新能源车销量达134万辆可免受罚款

碳排放趋严,车企压力巨大。碳排放低于50 g/km的纯电和插电混合动力汽车在2020-2022年可分别视为2辆、1.67辆、1.33辆计算,对缓解车企压力意义重大。根据我们测算,欧盟欲免受碳排放超标罚款,2021年、2025年、2030年新能源汽车销量至少为134万辆、336万辆和618万辆,占乘用车比例分别为8.7%、21.4%和38.3%。

2019年Q1-Q3欧洲新能源车销售35万辆,同比增长37%,预计全年销售有望实现50万辆,则2019-2021年新能源汽车年复合增速有望达64%,2021-2025新能源车年复合增速有望达26%以上;2025-2030年新能源车年复合增速有望达13%以上。

大众、宝马等持续加码新能源车,欧洲有望成为海外销量担当

大众集团11月19日发布新五年规划,2020年和2025年纯电动新能源车将分别占集团总销量4%、20%,公司汽车年度总销量约为1000万台,据此粗略计算,2020年和2025年大众纯电动新能源车目标销量将达40万辆、200万辆左右。宝马集团11月21日发表声明,将继续发展电动汽车,预计2020-2031年动力电池需求将超过100亿欧元,其中给予宁德时代订单金额由40亿欧元提升至73亿欧元。在碳排放驱动下,欧洲车企持续加码新能源车。

美国新能源车占比约为2%,特斯拉中国工厂投产

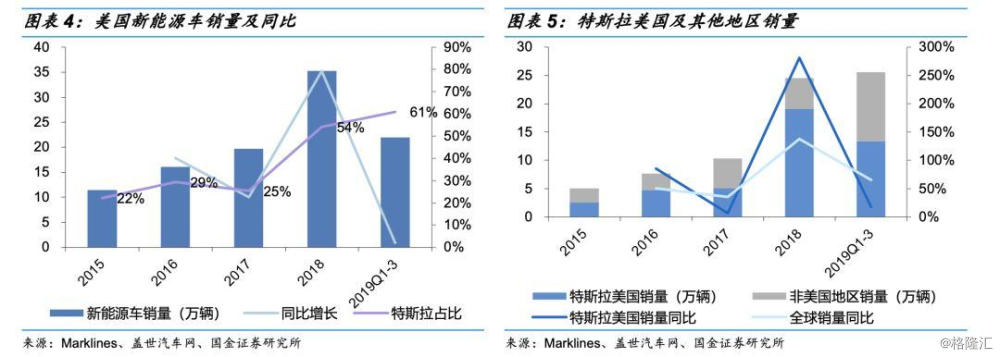

美国2019年Q1-Q3新能源汽车销售22万辆,同比增长2%,占轻型汽车1.7%。同比增速下滑主要是因为2018年下半年特斯拉Model 3克服产能瓶颈,销量大增。2019年Q1-Q3特斯拉美国销售13.4万辆,同比增长17%,增速显著低于2018年的281%;扣除特斯拉美国新能源车销售8.6万辆,同比下滑15%。特斯拉全球2019年Q1-Q3交付26万台,同比增长66%,其上海工厂已正式投产,2020年将贡献业绩增量。

2

国内:双积分驱动动力2021年高增

储能或为2020年重要补充

2020-2021 年,预计国内新能源车动力电池+储能电池总需求为 101GWh、144GWh,同比分别增长 55%、43%,其中新能源车销量分别为 162 万辆、237 万辆,对应动力电池装机需求约为 84GWh、119GWh;储能由于 5G 基站需求爆发而大幅增长,对应 2020 年、2021 年电池需求分别为 17GWh、25GWh。

2.1 新能源车国内增速触底,双积分有望驱动2021年恢复高增

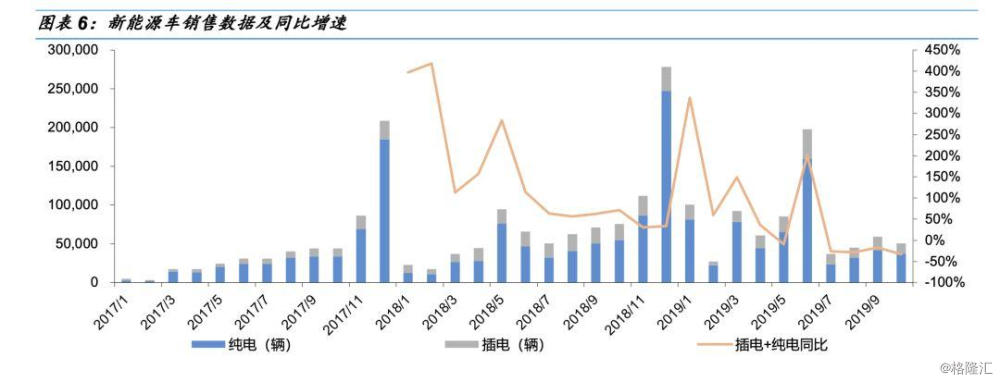

国内新能源车增速触底,库存提升

据国金证券研究创新中心数据,1-10月份,我国新能源乘用车累计销售75.6万台,同比增长40%。但自6月份国内过渡期结束后,销量同比出现连续下滑,10月我国新能源乘用车销售5.1万台,同比下滑33%,环比下滑15%。新能源车销量大幅下滑主要是因为:1)乘用车主要仍为运营或限购限行客户,需求在过渡期前充分释放,其中单6月份新能源乘用车销售19.8万辆,同比增长200%;2)过渡期结束后,单车补贴大幅下滑,车企优惠幅度减弱。

2018年后有两次退补机会,产业预期补贴2019年、2020年各降2018年的30%,2021年全部取消。2019过渡期后国补+地补实际退坡约为2018年70%左右,退补幅度超预期,产业链压力骤增。以2017年初为基准,新能源车2019年10月份累计库存达30余万辆,电池产业链年底或将无往年抢装翘尾现象。

双积分征求意见稿有望落地,驱动 2021 年后新能源车重回高增

2019-2020 年现有双积分政策相对宽松,车企可轻易满足要求。国家近期公布 2021-2023 年双积分征求意见稿,单车积分大幅下滑。据我们测算,满足2021 年双积分征求意见稿新能源乘用车产量为 220 万辆,综合商用车后新能源车产量有望达 237 万辆,重回高增之路。

预计 2020 年新能源车销量有望达 162 万辆

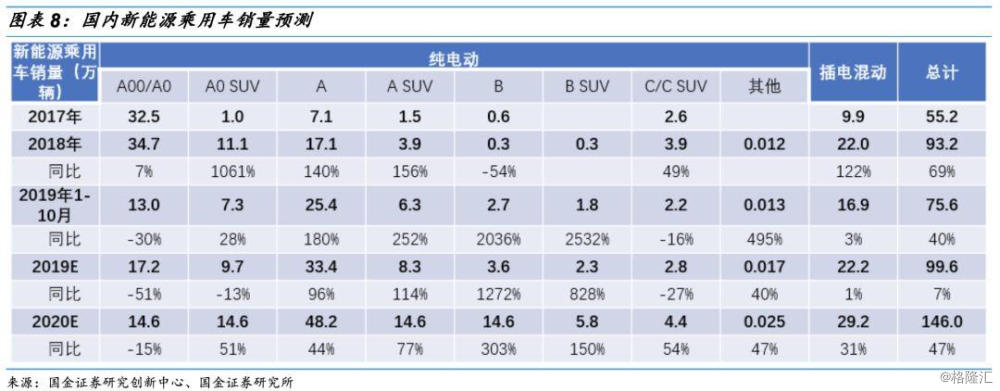

2019 年 1-10 月新能源车 A 级纯电轿车销售 25 万辆,占比 34%,为最畅销车型,同比增长 180%;A00/A0 轿车销售 13 万辆,占比 17%,同比下滑30%。不同车型销售出现分化,除了补贴的影响,运营需求增加以及消费者需求升级也为影响因素之一。分车型预计,2020 年国内新能源车销量有望达 162万辆。

2.2 基站储能爆发,或将成为国内新能源车重要补充

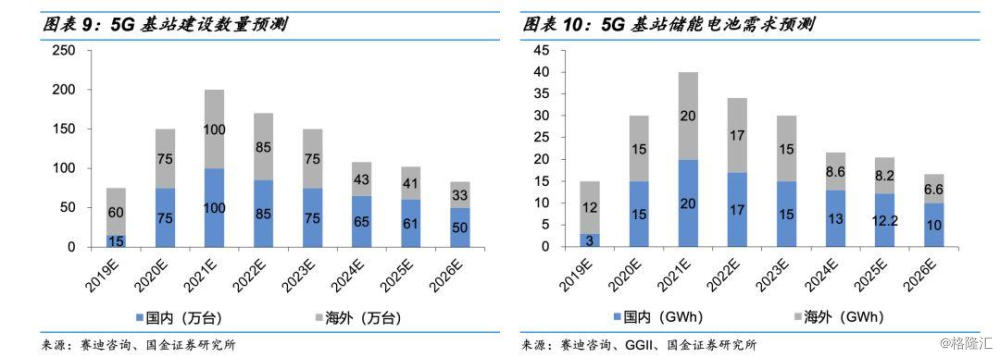

储能根据应用领域不同,可分为大储能和小储能。大储能主要指风电、光电及电网侧储能,单个储能电站规模大,但对电池成本要求较高,随电池成本下降,经济性日渐凸显,目前处于放量前夕。小储能则指以通讯基站、家庭储能为代表的需求,市场空间同样很大,且对成本敏感程度弱于大储能。

2018 年我国储能电池出货约为 5.6GWh,基本以大储能为主。但近期受韩国储能电站频繁起火影响,大储能出货可能会低于预期。而小储能则受 5G 显著提速影响,有望大超预期。5G 信号频率较高,为满足同样覆盖需求,基站数量将显著增加,据我们预测,5G基站至少为4G 1.1倍,对应我国526万台和全球 1038 万台需求。5G 基站功耗较 4G 有显著提升,单站配电量至少在20kWh 以上,国内和全球对应未来 5G 基站储能电池需求至少为 105GWh 和208GWh。明后年将迎基站建设高峰,对应基站储能电池有望达 15GWh、20GWh,考虑其他需求,储能电池共计有望达 17GWh、25GWh。

3

锂电产业链:

重点推荐隔膜、电芯、负极、正极环节龙头

增速短期触底,利好龙头集中度提升

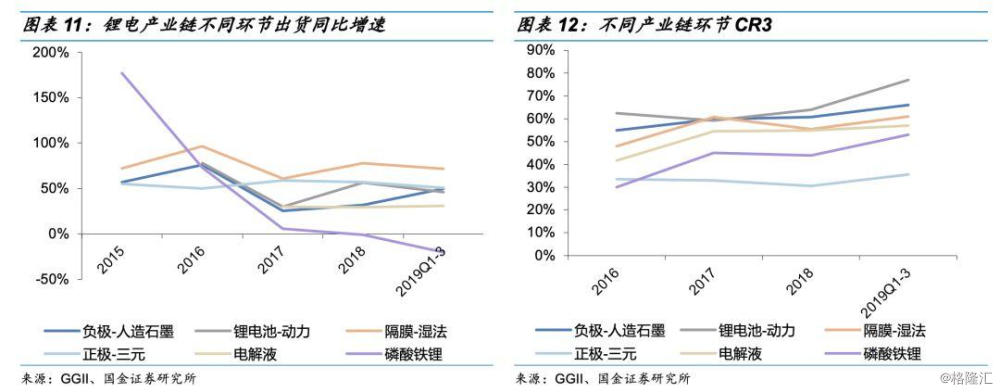

2019年,补贴退坡,车企成本压力剧增,销量下滑。产业链量价双杀,低效产能被迫出清,强势龙头市占率进一步提升。2019年Q1-Q3产业链细分子版块CR3较2018年有不同幅度提升,具体CR3排名为:动力电池>人造石墨负极>湿法隔膜>电解液>磷酸铁锂>三元正极。2020年开始,海外市场高增确定,国内动力市场2021年有确定性高增,且储能市场有望同步爆发。电芯、负极、隔膜环节竞争格局较好,且龙头深度涉足海外产业链,持续重点推荐。

板块格局现分化,重点关注隔膜、电芯和负极等细分领域龙头

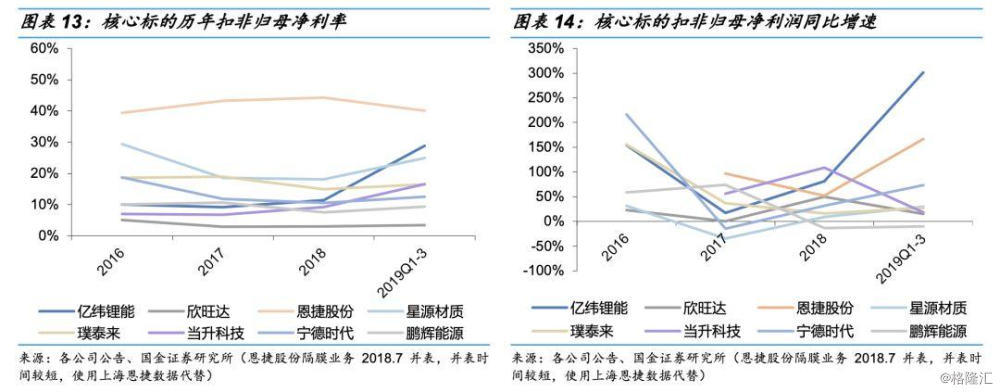

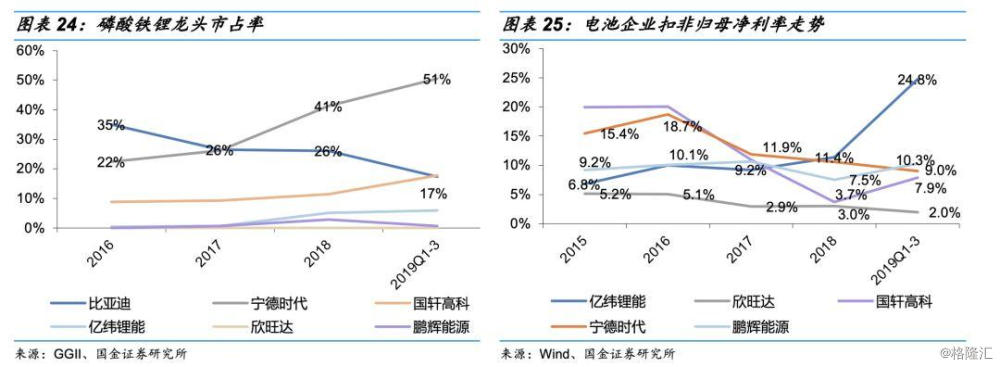

电池环节:动力龙头宁德时代技术成本优势领先,国内市占率进一步提升至51%,且为三元&磷酸铁锂电池双龙头,海外市场拿下宝马、大众、戴姆勒、本田等国际知名车企订单,空间巨大。消费电池细分领域,欣旺达消费电芯自供、笔电市占率提升等将持续驱动公司业绩稳定增长;鹏辉能源则受益于TWS耳机电池、储能等高增业务,且扣非归母净利率在业内处于领先地位,重点推荐。

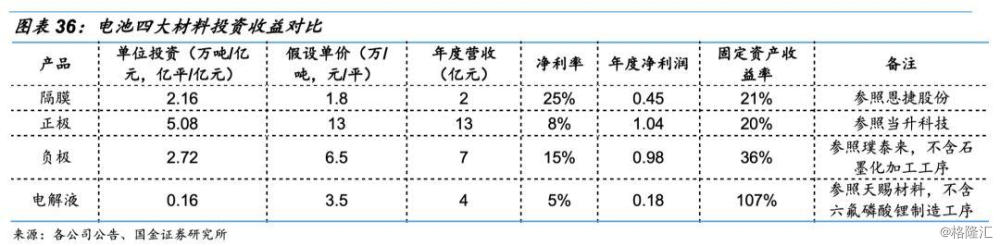

隔膜:隔膜价格已出现大幅下跌,未来降速会趋缓趋稳,板块集中度提升加速,龙头竞争格局清晰,未来随海外占比提升,对稳定、恢复单平净利将起到积极作用。重点推荐成本优势明显、海外占比稳定提升的恩捷股份以及湿法隔膜即将放量,业绩高弹性的星源材质。

正极:正极占电池成本比例最高,电池厂介入动力强。电池龙头宁德时代已规划建设10万吨正极产能。但正极技术更新迭代快,高镍技术领先企业投资价值较高。推荐关注当升科技、容百科技。磷酸铁锂龙头德方纳米市占率持续提升,明年有望受益于乘用车铁锂需求回暖和基站储能放量,推荐重点关注。

负极:负极加工环节较多,且多为委外加工,通过布局石墨化、碳化加工等环节,可显著降低制造费用;负极原材料主要为焦类产品,价格受电炉钢开工率影响较大,上游原材料布局、甄选能力对企业盈利影响较大。因此,随竞争加剧,产业链纵向布局及开发能力越发重要,有望出现龙头公司强者恒强的竞争格局。重点推荐掌握高端负极生产技术,拥有一线优质客户且产业链纵向深度布局的璞泰来。

电解液:2018年经历价格战后盈利能力出现明显好转,但好转幅度略低于预期;溶剂EC由于供需失衡,价格大幅上涨,供应商石大胜华2019H1扣非归母净利润同比增长65%。推荐关注石大胜华和全产业链布局,具备成本优势的天赐材料。

3.1电芯:集中度提升,推荐关注动力及消费细分领域龙头

电池单季出货增速触底,龙头集中度进一步提升

2019年Q1-Q3动力电池装机42.1GWh,同比增长46%。分季度看,2019Q3动力电池装机16.5GWh,同比下滑11%,环比下滑16%,装机负增长主要是因为过渡期后补贴大幅下滑,新能源车销量低于预期。

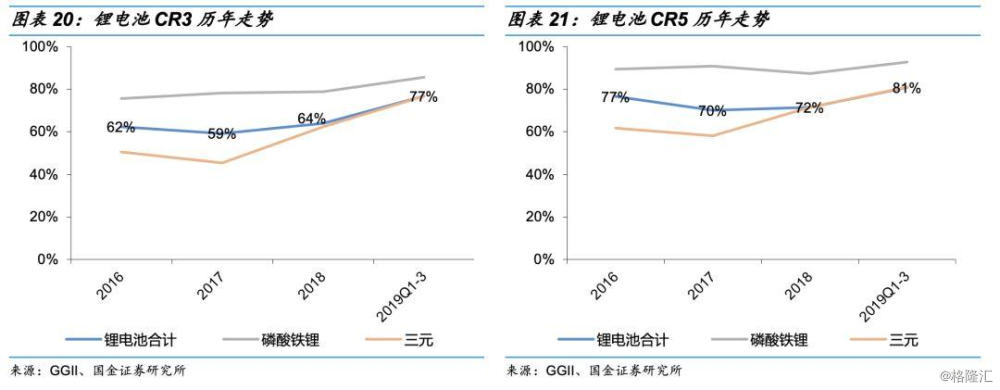

2019年Q1-Q3,锂电池CR3、CR5分别为77%、81%,较2018年分别提升13pct、9pct。其中,磷酸铁锂CR3、CR5分别为86%、93%集中度一直维持高位,高于三元电池。

乘用车磷酸铁锂短期受挤压,2020年有望回暖

2019年Q1-Q3,三元电池装机占比进一步提升至64%,主要因为:1)乘用车受补贴影响,磷酸铁锂占比由去年同期10%下降至4%;2)磷酸铁锂主要应用在商用车,乘用车电池装机同比增长73%,显著高于商用车(同比+4%)。

在乘用车细分领域看,尽管2019年退补后磷酸铁锂经济性凸显,但补贴退坡幅度不在预期之内,新能源车开发周期较长,低续航磷酸铁锂车型上市仍需一定时间,预计2020年乘用车磷酸铁锂占比会有明显提升。

动力龙头稳固,关注消费细分领域优质标的

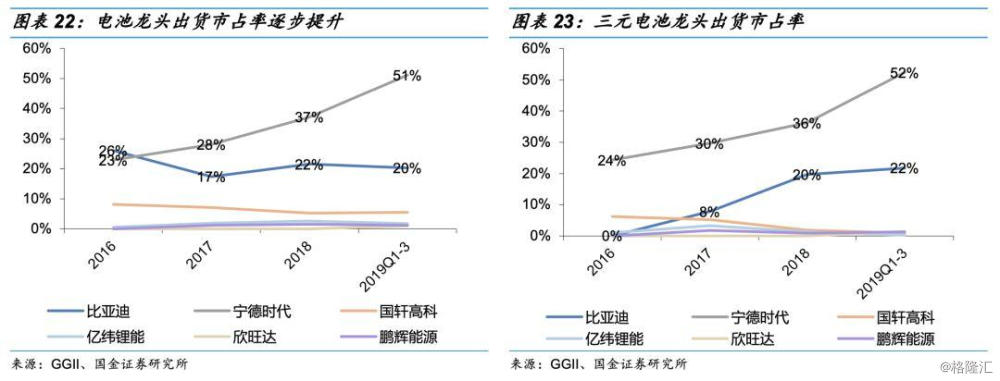

电池板块竞争格局清晰,龙头宁德时代市占率由2018年的37%提升至2019年前三季度的51%,比亚迪市占率小幅下滑2pct至22%,位居第二。具体细分领域看,三元电池宁德时代一直处于领先地位,2019年Q1-Q3市占率达52%,大幅领先于第二名比亚迪的22%;磷酸铁锂宁德时代自2017年开始超越比亚迪,位列第一,2019年Q1-Q3市占率为51%;比亚迪市占率出现明显下滑至18%。宁德时代海外市场同样值得期待,2020年欧洲车企开始发力新能源市场,有望为公司带来额外增量。

亿纬锂能和欣旺达等动力电池业务仍处起步阶段,市占率位于5%以下。但具体到消费锂电细分领域看,欣旺达消费电芯自供、笔电市占率提升等将持续驱动公司业绩稳定增长;鹏辉能源则受益于TWS耳机电池、储能业务等业务高增,且扣非归母净利率在业内处于领先地位;亿纬锂能受益于TWS电池、锂原电池等业务高增。

板块投资建议:重点推荐欣旺达、鹏辉能源、宁德时代,推荐关注亿纬锂能、国轩高科。

3.2 隔膜:竞争格局清晰,产业链首推环节

单季增速承压,但仍为正增

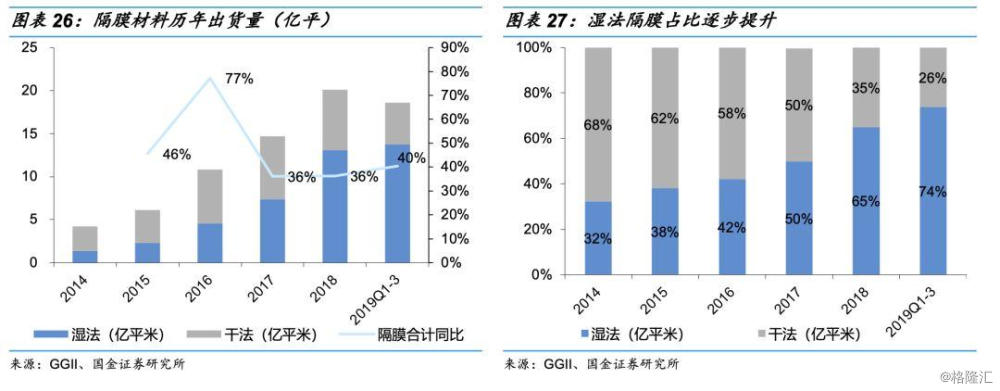

2019年Q1-Q3,国内隔膜厂出货18.6亿平米,同比增长40%,高于2018年增速;2019年分季度看,Q1-Q3隔膜出货同比增速分别为62%、45%、25%,增速逐步下滑,但仍然为正增长,与材料环节海外出口占比较高有关。

湿法隔膜占比稳步提升,干法隔膜空间看铁锂

2019年Q1-Q3湿法隔膜占比提升9pct至74%,占比提升稳定。干法隔膜市场空间主要在国内磷酸铁锂动力和储能市场:1)低续航磷酸铁锂乘用车经济性凸显,2020年占比有望显著提升;2)基站储能市场即将爆发。

重资产加速出清,集中度提升明显

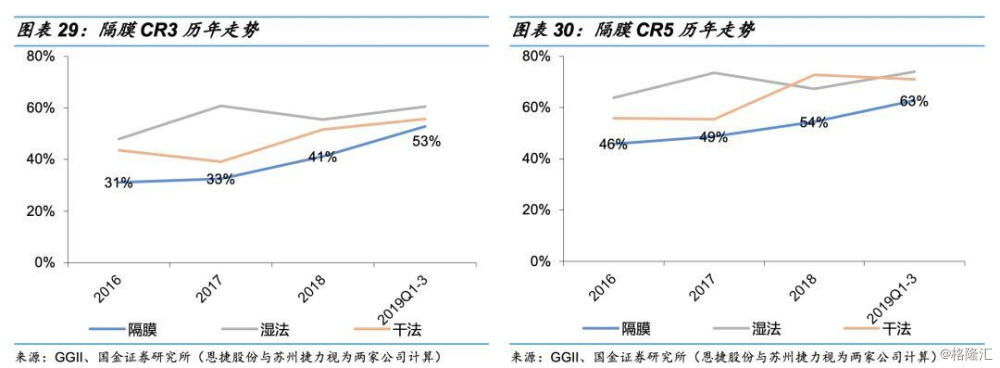

湿法和干法隔膜制造费分别占成本60%、30%左右,固定资产投资较重,开工率低企业面临严重亏损,出清速度高于其他环节。2019年Q1-Q3隔膜合计CR3和CR5分别为53%、63%,较2018年分别提升12pct和9pct;具体到湿法和干法隔膜CR3分别为61%、56%,分别提升5pct和4pct。(恩捷股份与苏州捷力视为两家公司计算)

龙头市占率显著提升

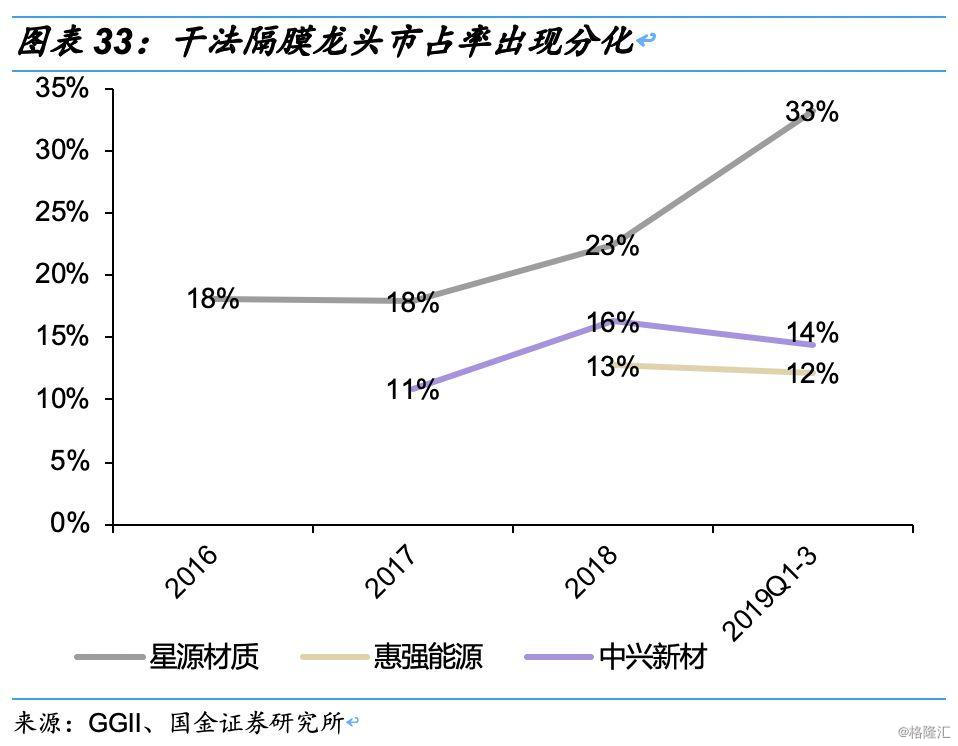

干法隔膜和湿法隔膜生产工艺具有一定差异,板块企业原来分工相对清晰,但市场需求向湿法隔膜偏移以后,部分干法隔膜企业开始进军湿法领域,如星源材质、沧州明珠等,传统湿法隔膜龙头则主要有恩捷股份、苏州捷力、湖南中锂等。自2017年开始,恩捷股份出货超越星源材质,位居国内首位。2019年Q1-Q3恩捷股份湿法隔膜出货5.4亿平,分别占国内隔膜、湿法隔膜出货29%、39%,较2018年分别提升4pct、3pct;星源材质出货2.7亿平,占国内隔膜出货14%,位居第二,其干法隔膜出货约1.5亿平,占国内干法隔膜出货33%,位居干法隔膜首位,较2018年提升10pct。

隔膜板块投资建议:隔膜为重点推荐板块,原因如下:1)板块竞争格局清晰,竞争对手主要来自国内,海外威胁较小;2)隔膜单价进一步下滑空间有限:隔膜成本已接近理论极限成本,价格经历2017-2019年下滑50%以上,继续下滑空间有限;3)隔膜行业稳态净利率需保持25%以上,龙头出货高增允许净利率小幅下滑:隔膜板块资产较重,单位资产产出低,稳态净利率至少在25%左右可保证5年收回固定资产投资成本,恩捷股份和星源材质2019年Q1-Q3隔膜扣非净利率分为40%、25%,可能仍会有一定调整,但出货高增,覆盖利润率下滑后业绩仍有稳定增长;4)出口或涂覆隔膜单价较高,且占比逐步提升,对恢复隔膜价格和单平净利有积极作用,恩捷股份Q3受益于海外占比提升,单平净利显著恢复。

3.3 正极:电池厂掌控动力强,重点关注磷酸铁锂阶段性机会

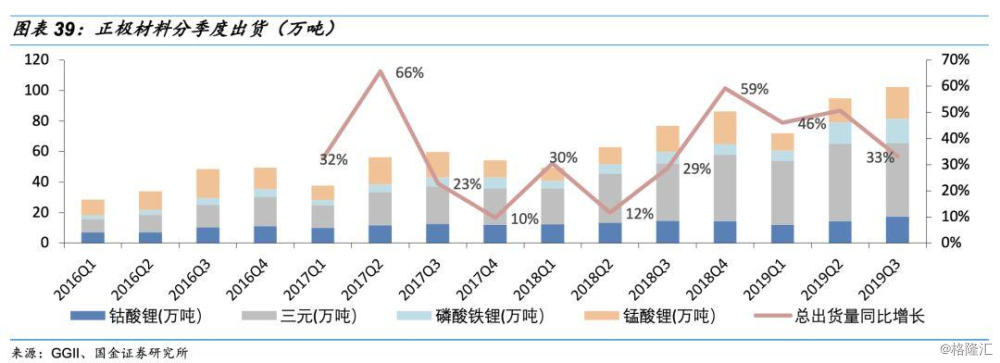

正极出货增长显著提升

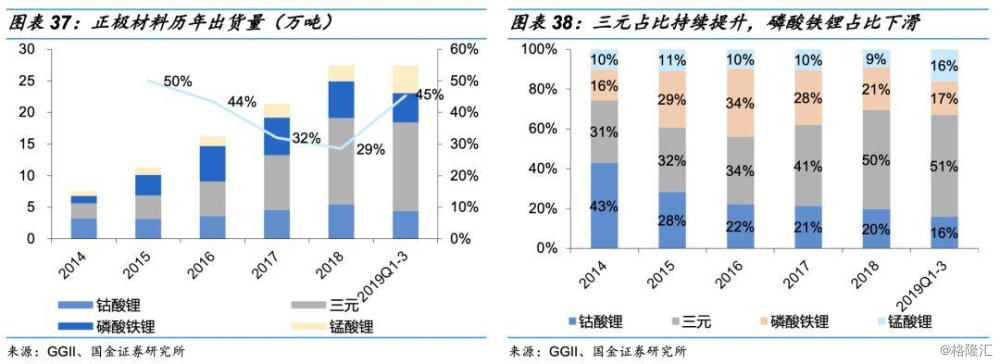

2019年Q1-Q3国内正极厂出货27.5万吨,同比增长45%。分季度看,Q1-Q3分别同比增长46%、51%、33%。

三元占比持续提升,磷酸铁锂短期受到挤压但后续有望回暖

2019年Q1-Q3,三元占比小幅上涨至51%;磷酸铁锂占比下滑至15%;锰酸锂占比显著提升至16%,主要是部分车企为兼顾成本和能量密度补贴,采用三元复合电池。新能源汽车补贴与电池能量密度挂钩,三元能量密度超过磷酸铁锂,需求爆发。2019年补贴大幅退坡后,磷酸铁锂经济性凸显,未来乘用车需求将出现分化,低续航车型以低成本磷酸铁锂为主,高续航车型则仍选用三元电池,三元和磷酸铁锂仍为动力电池主要选择。此外,基站储能需求爆发将为磷酸铁锂新增额外需求。

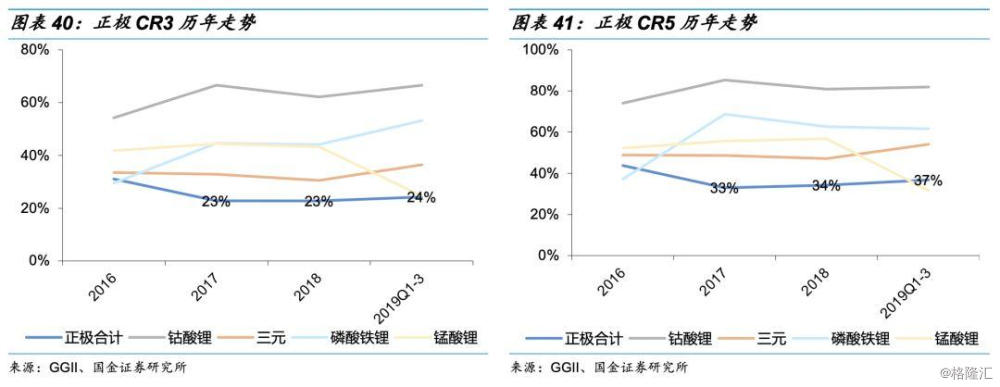

集中度短期内或有提升,但长期来看提升空间有限

2019年Q1-Q3,正极CR3、CR5较2018年分别上涨1pct和3pct。其中,磷酸铁锂因为需求萎缩,出清加速,龙头市占率有显著提升,故集中度提升明显;三元集中度提升幅度较小,但随高镍622、811批量应用,三元短期内集中度或将明显提升。正极材料占电池成本比例最高,电池厂布局正极动力较强,比如电池龙头宁德时代已开始着手布局10万吨正极材料建设工作,因此我们认为正极材料集中度长期持续提升难度较大。

龙头公司市占率出现分化

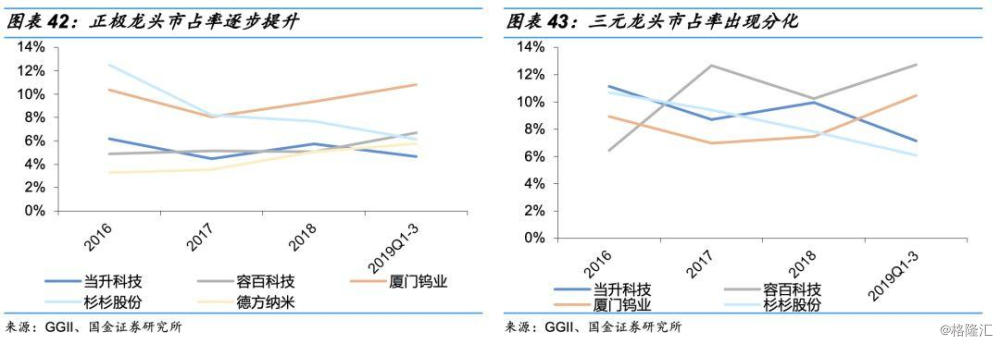

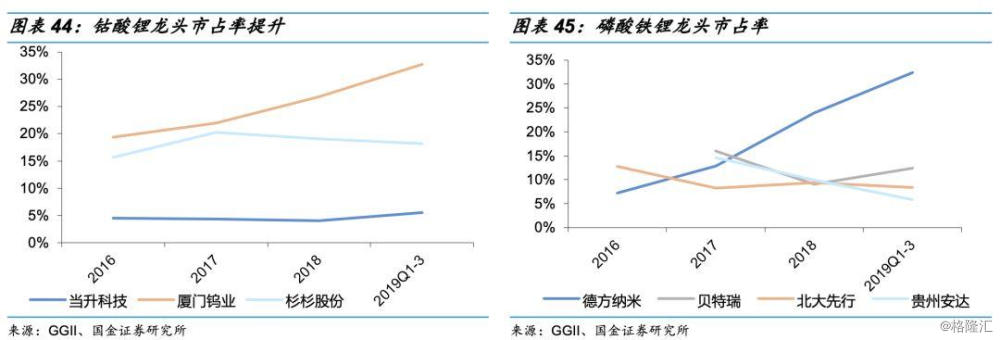

整个正极市场看,厦门钨业出货量位居首位,且龙头市占率逐步提升。具体到不同种类正极材料来看,龙头公司市占率出现分化。三元领域,容百科技和厦门钨业市占率波动上升,当升科技、杉杉股份出现一定下滑;钴酸锂领域,厦门钨业市占率提升,杉杉股份和当升科技相对稳定;磷酸铁锂领域,德方纳米市占率稳步提升。

正极板块投资建议:

1)正极材料占电池成本比例较高,电池厂控制意愿强,但正极材料技术进步较快,技术领先者可获得一定溢价;

2)正极单吨净利受上游材料价格影响较大,具备一定周期属性,有经验的企业可在材料价格上行周期囤积低价原料,提升盈利能力。推荐关注高镍技术领先、下游客户优质且估值合理的当升科技,有望受益于磷酸铁锂需求回暖、储能市场放量以及市占率显著提升的磷酸铁锂龙头德方纳米。

3.4 负极:加深纵向布局,提升成本控制能力为长期核心竞争力

负极出货增长显著提升

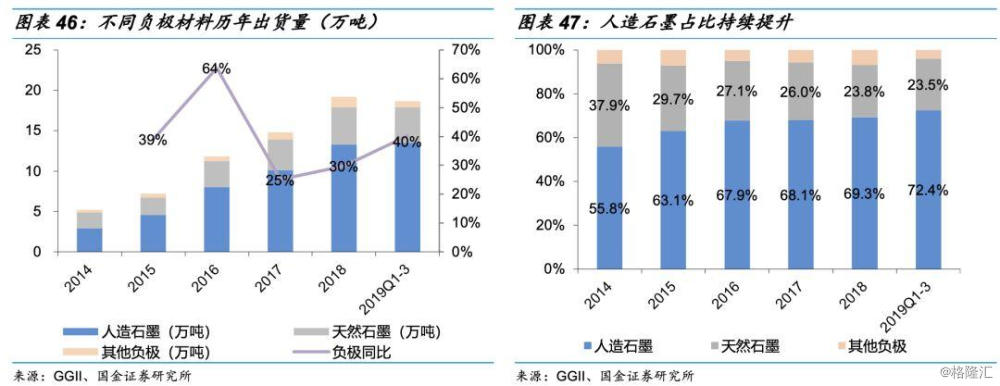

2019 年 Q1-Q3,国内负极厂出货 18.7 万吨,同比增长 40%。分季度看,Q1-Q3 同比分别增长 52%、54%、23%,变化趋势与其他材料接近。

出货种类方面,人造石墨占比持续提升

2019 年 Q1-Q3,人造石墨、天然石墨、其他负极出货占比分别为 72%、24%、4%。未来人造石墨市占率仍有持续提升空间:

1)部分客户仍存在天然石墨向人造石墨转换的情况;

2)天然石墨主要应用在圆柱电池领域,未来方形电池增 速高于圆柱。

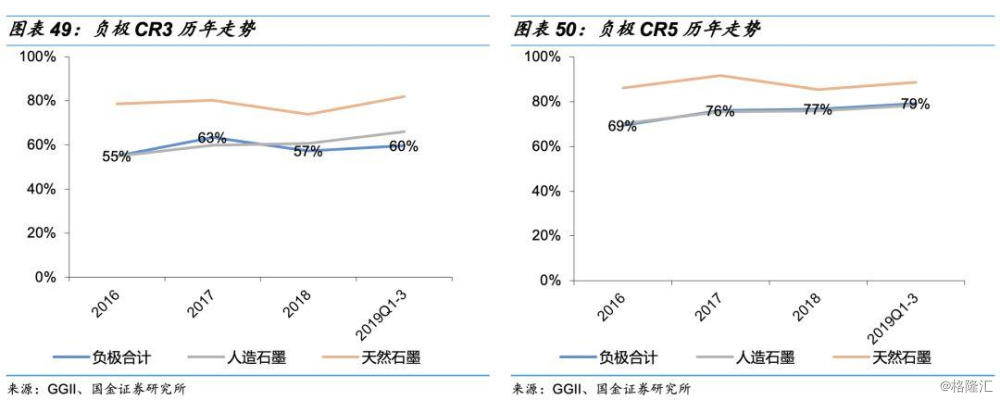

集中度有小幅上升,格局仍有调整空间

2019 年 Q1-Q3,负极 CR3 较 2018、2016 年分别上涨 3pct 和 5pct,其中人造石墨 CR3 较 2018、2016 年分别上涨 5pct 和 11pct;天然石墨 CR3 较 2018、2016 年分别上涨 8pct 和 3pct。

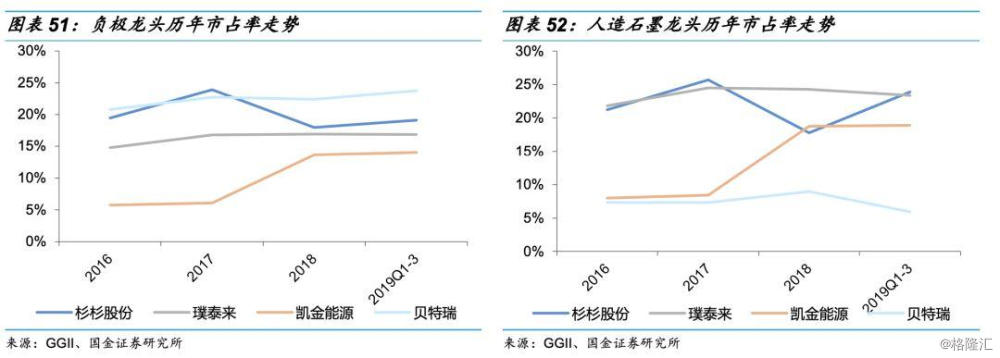

高端负极龙头市占率稳定,中低端市占率有提升

整个负极市场看,贝特瑞因天然石墨出货量大,位居负极市场第一;杉杉股份负极兼顾高端和中低端产品,市占率波动明显,2019 年 Q1-Q3 较 2018 年提升 1pct;璞泰来主要为高端负极产品,市占率相对稳定;凯金能源以中低端负极产品为主,2018、2019 年 Q1-Q3 市占率受第一大客户宁德时代影响,较2016、2017 年有显著提升。

人造石墨市场,璞泰来与杉杉股份龙一、龙二位置稳定,市占率约 23%左右,凯金能源以 19%市占率位居第三。

投资建议:负极加工环节较多,且多为委外加工,通过布局石墨化、碳化加工等环节,可显著降低制造费用;负极原材料主要为焦类产品,价格受电炉钢开工率影响较大,上游原材料布局、甄选能力对企业盈利影响较大。因此,随竞争加剧,产业链纵向布局及开发能力越发重要,有望出现龙头公司强者恒强的竞争格局。重点推荐掌握高端负极生产技术,拥有一线优质客户且产业链纵向深度布局的璞泰来。

3.5 电解液:竞争加剧,静待涨价和盈利回升行情

竞争加剧,集中度提升明显

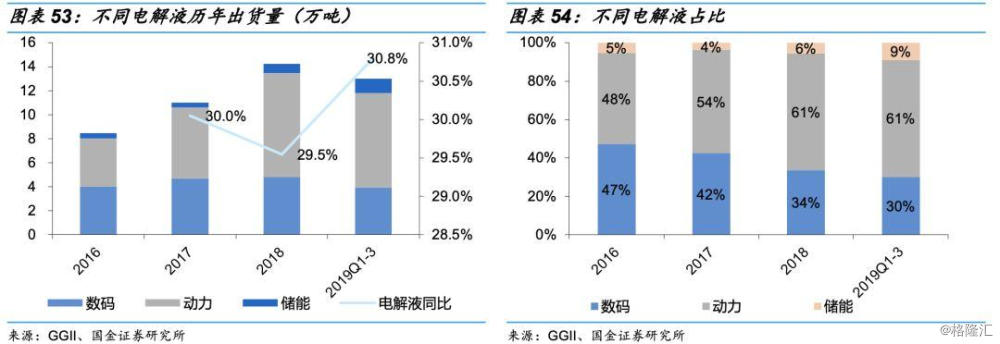

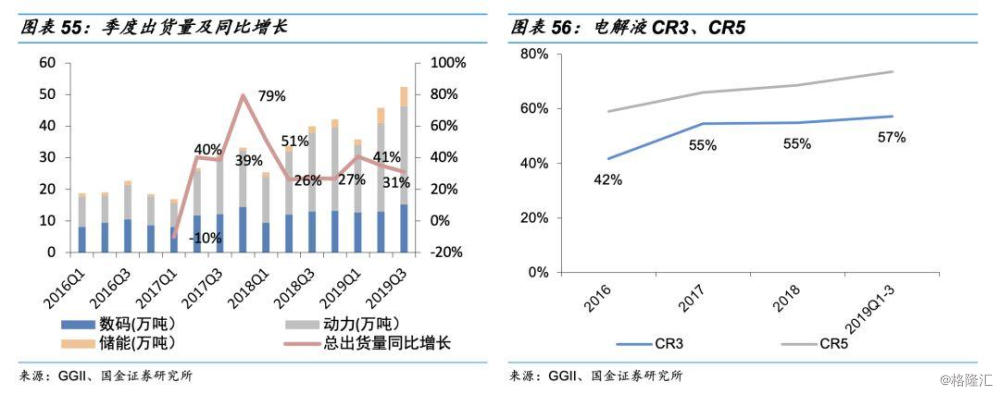

电解液出货增长稳定:2019 年 Q1-Q3,国内电解液厂家出货 13 万吨,同比增长 31%。分季度看,Q1-Q3 分别同比增长 41%、35%、31%。

动力电解液占比持续提升:动力为锂电增速最高板块,动力电解液占比逐步提升。

集中度明显提升:电解液在产业链环节竞争格局恶化,盈利能力收窄,尾部企业逐渐出清,因此行业集中度有持续明显提升。2019 年 Q1-Q3,电解液 CR3、CR5 分别为 57%、74%,与 2018 年相比分别提升 2pct、5pct。

龙头格局稳定

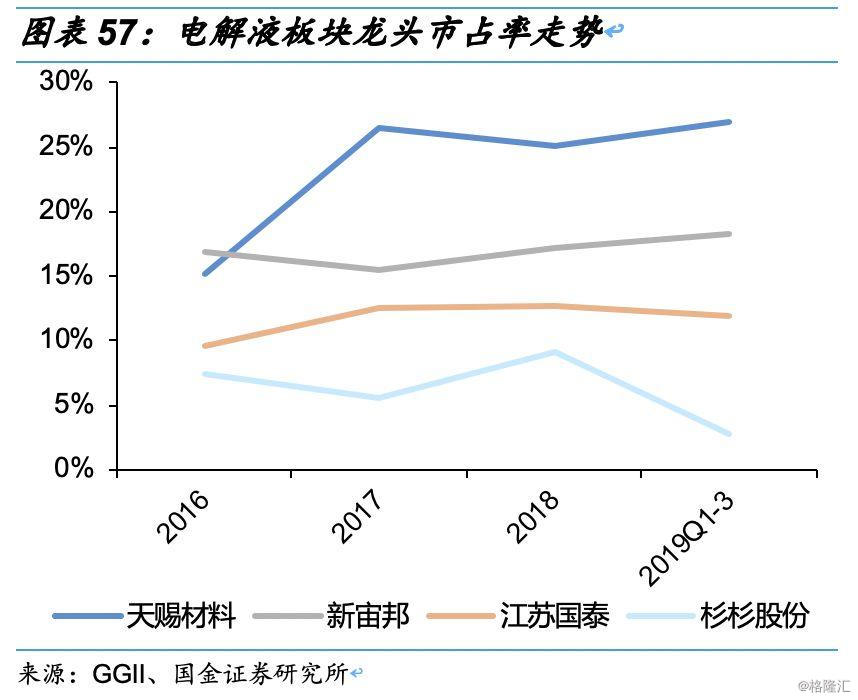

动力、消费、储能电解液具体要求略有不同,但是技术相通性强,龙头企业不同产品分配比较均衡,因此仅统计分析电解液整体市占率。天赐材料产业链布局完善,成本控制能力强,市占率自 2017 年显著上升后基本维持稳定,新宙邦、江苏国泰、杉杉股份市占率则呈现稳步上升趋势。

盈利回升乏力,静待原材料涨价行情

横向来看,电解液企业盈利能力变化步调接近,毛利率和市占率维持相对稳定。

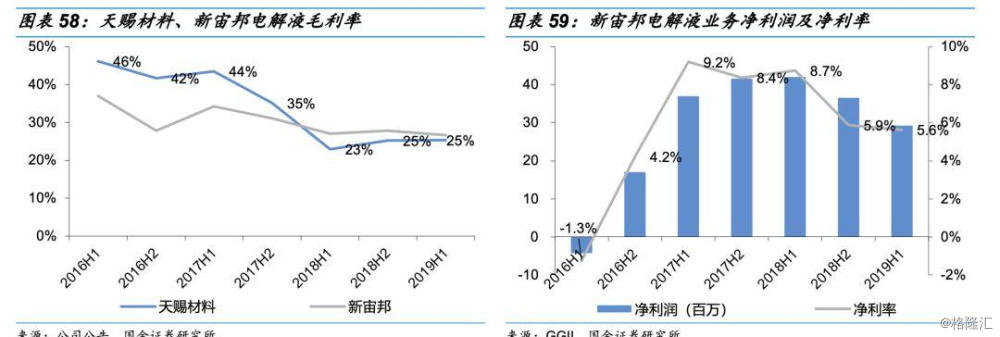

纵向来看,电解液板块自 2017 年价格战以来,企业盈利能力急剧下滑。2018H1 天赐材料和新宙邦达到毛利率低点,2019H1 天赐材料和新宙邦电解液毛利率分别为 25%、27%,同比分别提升 2.5pct、下降 0.4pct,盈利能力恢复乏力。因电解液占电池成本比例较低,在毛利率维持低位的情况下,电解液业务贡献毛利规模有限。细拆惠州宙邦和南通宙邦盈利数据,同样可验证该观点,新宙邦电解液 2019H1 净利润约为 0.3 亿元,净利率仍在小幅下滑。板块投资机会需静待电解液盈利能力回升或原材料涨价行情出现。

3.6 电解液涨价:EC 对电解液价格影响有限,价格上涨看 6F

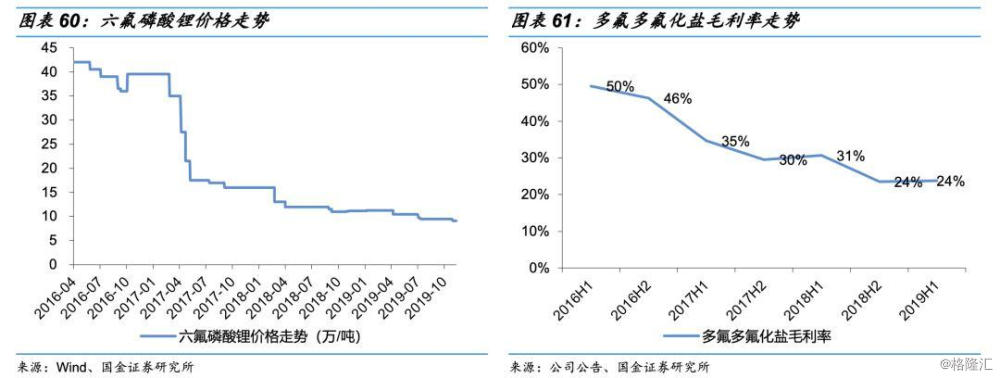

电解液构成包括溶剂、锂盐和添加剂三部分,溶剂包括碳酸二甲酯(DMC)、碳酸乙烯酯(EC)等,EC 价格受供需影响,出现大幅上涨,但占电解液成本较低,对电解液价格拉动有限。锂盐主要为六氟磷酸锂(6F),6F 占电解液成本 40%左右,价格对电解液成本影响明显。但受供需影响,6F 价格延续下跌趋势,短期内涨价动力不足。

电解液板块投资建议:建议关注全产业链布局,成本控制能力较强的天赐材料;受益于 EC 涨价的石大胜华。

4

投资建议

重点推荐隔膜、负极、电芯、正极环节龙头公司。

电池环节:动力龙头宁德时代技术成本优势领先,国内市占率进一步提升至 51%,且为三元&磷酸铁锂电池双龙头,海外市场拿下宝马、大众、戴姆勒、本田等国际知名车企订单,空间巨大。消费电池细分领域,欣旺达消费电芯自供、笔电市占率提升等将持续驱动公司业绩稳定增长;鹏辉能源则受益于 TWS 耳机电池、储能等高增业务,且扣非归母净利率在业内处于领先地位,重点推荐。

隔膜:隔膜价格已出现大幅下跌,未来降速会趋缓趋稳,板块集中度提升加速,龙头竞争格局清晰,未来随海外占比提升,对稳定、恢复单平净利将起到积极作用。重点推荐成本优势明显、海外占比稳定提升的恩捷股份以及湿法隔膜即将放量,业绩高弹性的星源材质。

正极:正极占电池成本比例最高,电池厂介入动力强。电池龙头宁德时代已规划建设 10 万吨正极产能。但正极技术更新迭代快,高镍技术领先企业投资价值较高。推荐关注当升科技、容百科技。磷酸铁锂龙头德方纳米市占率持续提升,明年有望受益于乘用车铁锂需求回暖和基站储能放量,推荐重点关注。

负极:负极加工环节较多,且多为委外加工,通过布局石墨化、碳化加工等环节,可显著降低制造费用;负极原材料主要为焦类产品,价格受电炉钢开工率影响较大,上游原材料布局、甄选能力对企业盈利影响较大。因此,随竞争加剧,产业链纵向布局及开发能力越发重要,有望出现龙头公司强者恒强的竞争格局。重点推荐掌握高端负极生产技术,拥有一线优质客户且产业链纵向深度布局的璞泰来。

电解液:2018 年经历价格战后盈利能力出现明显好转,但好转幅度略低于预期;溶剂 EC 由于供需失衡,价格大幅上涨,供应商石大胜华 2019H1扣非归母净利润同比增长 65%。推荐关注石大胜华和全产业链布局,具备成本优势的天赐材料。

5

风险提示

新能源车增速不及预期

公司动力电池业务增速主要受新能源汽车驱动。与传统汽车相比,新能源汽车仍然存在续航里程短、快充速度慢和成本高三大痛点,需求受路权、补贴等政策性因素影响较大。报告中动力电池销量参照新能源汽车未来年均增速 31%预测,若下游汽车销量不及预期,动力电池也会存在销量不及预期的风险。

政策及库存等因素变化的风险

新能源汽车等领域受政策影响较大,如果政策变化较大,或者库存超过预期水平,可能会导致有色金属价格较大幅度的波动,从而影响相关公司的盈利水平。

产业链价格下降超预期

补贴退坡造成动力电池产业链降价压力大,部分环节产能释放比较充分,存在价格下跌超预期的风险。

上游产品价格波动超预期

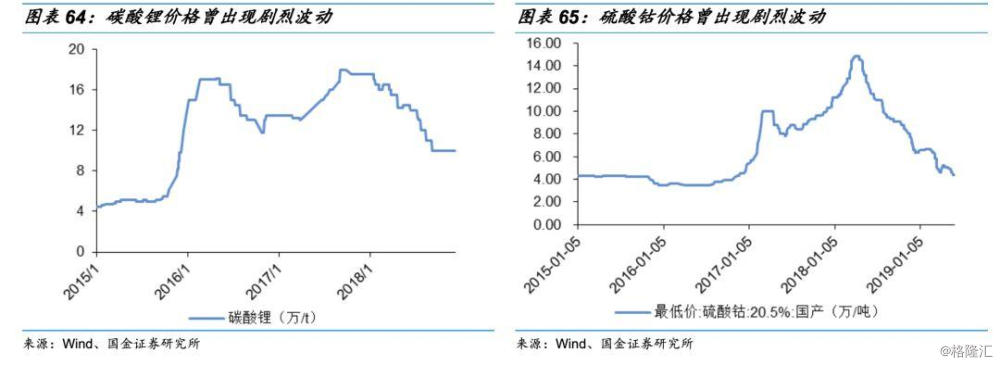

公司锂电池上游为碳酸锂、硫酸钴、硫酸镍等矿加工品,具有较强周期属性,价格存在大幅波动的风险。尽管公司采用利润加成模式,但若上游涨价向下传导不及时或跌价带来库存减值,会影响公司盈利能力。