下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄凯松 谢超 陈治中 黄亚铷 李瑾

来源:超悦策略

A+H策略前瞻

——————————

本周市场延续调整,特朗普签署涉港法案再次影响市场情绪,但压制市场的根本因素还是非典型滞胀局面。10月工业利润增速续降,前期虽有降息,但对于非典型滞胀而言,降得不够对于权益市场就是偏紧。11月制造业PMI超预期反弹至50.2,可能与外需和上游改善因素有关,虽尚无法确认经济企稳,但至少有助于改善过于悲观的预期。往后看,当前估值隐含增长预期已下滑至5.5%,较低的估值将对市场形成支撑,市场处于黎明前的黑暗期。我们依旧看好明年一季度猪价与通胀同步回落打开政策宽松空间,当前仍是底部配置期。针对消费白马调整,我们认为具有垄断优势的行业龙头仍值得长期看好,但短期调整或更有利于明年市场“弱元起”,可甄别被错杀公司择机买入。行业配置上,调整后继续增配科技股,TMT行业固定资产投资增速持续改善;关注汽车景气度改善,基本面反弹拐点得到了10月销量数据改善支撑,包括新能源在内的行业有望修复估值;周期中建议关注受益地产竣工改善的建材和有色。港股方面,本周五市场的短期调整被集中释放,反而有利于中资股之后在其他正面数据(内地制造业PMI改善)和政策信号的支持下重新企稳。尽管内外环境仍复杂,但前期大幅回撤之后市场可能重新出现低位买入机会。行业方面,继续看好基建相关的建筑、铁路、机械和水泥的结构性机会。

北上资金继续净流入

——————————

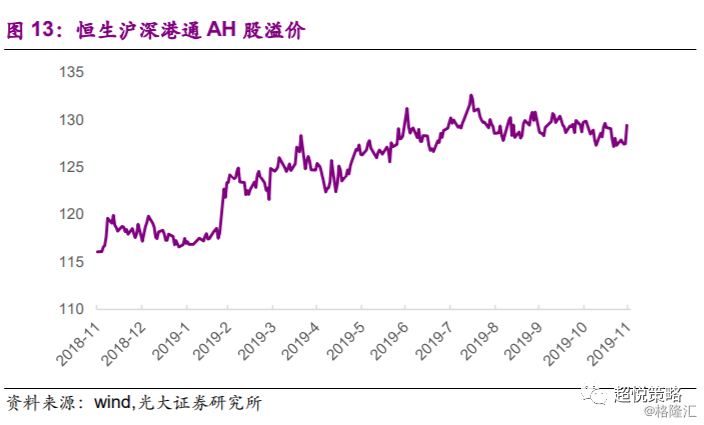

11月25日~11月29日,北上资金净流入319.0亿元(前值+57.4亿元),净流入居前的是电子和房地产;南下资金净流入63.9亿港元(前值+116.7亿港元),净流入居前的是银行和餐饮旅游。本周AH溢价指数上升1.94个百分点至129.42。

大类资产表现

——————————

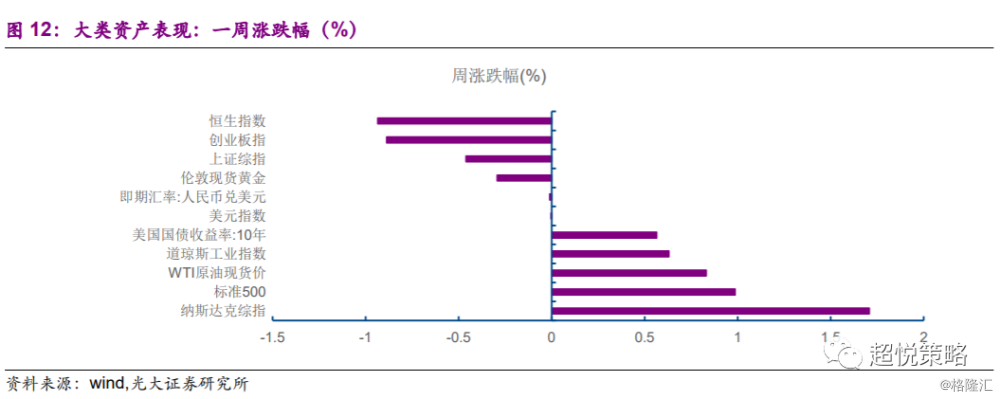

十年期美债收益率环比上涨0.56%,报1.78%;美元指数基本持平,报98.2804;人民币兑美元下跌0.01%,报7.0298;伦敦现货黄金下跌0.29%,现货原油上涨0.83%,至58.25美元/桶。

权益大势回顾

——————————

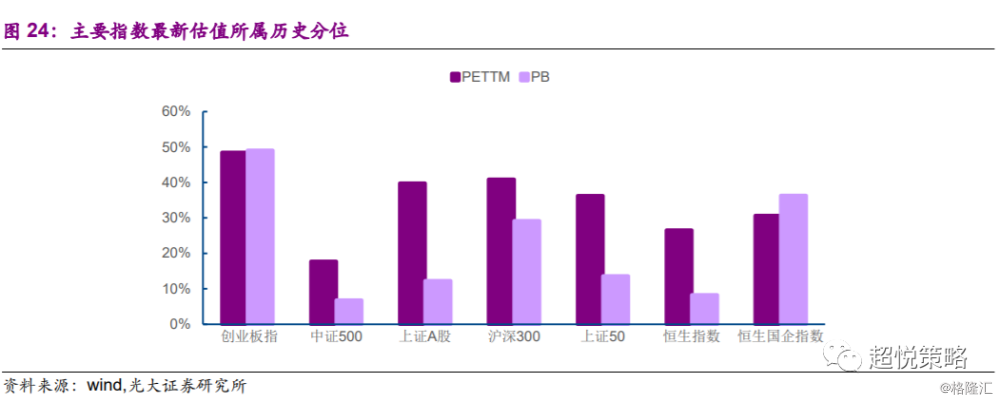

上证综指、上证50、沪深300、中证500和创业板指分别下跌-0.46%、-0.94%、-0.55%、-0.19%和-0.89%,恒生指数和恒生国企指数分别下跌-0.93%和-1.95%。从最新市盈率看,创业板指50.66倍,位于49%历史分位;中证500为25.57倍,处于18%历史分位;上证A股12.68倍,位于40%历史分位;沪深300为11.63倍,位于41%历史分位;上证50为9.35倍,位于36%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是49%、7%、12%、29%、14%。

行业比较概览

——————————

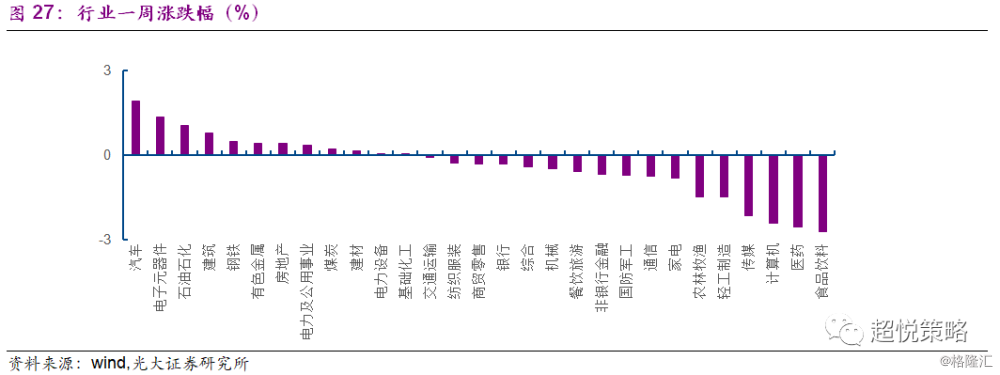

本周上涨最多的是电子、汽车、石油石化;下跌前三的是食品饮料、医药、计算机。从PETTM历史分位看,目前低于10%分位的行业有:煤炭(1%)、房地产(6%)、建筑(6%)和建材(9%)。从PB看,石油石化、商贸零售、建筑、煤炭、纺织服装(1%)、银行(2%)、房地产(4%)、基础化工(5%)低于历史5%分位数。近一月机构调研总次数最多的公司是大族激光、深南电路(14次)。

风险提示

——————————

1、美股波动加大;2、经济超预期下行。

A+H 策略前瞻

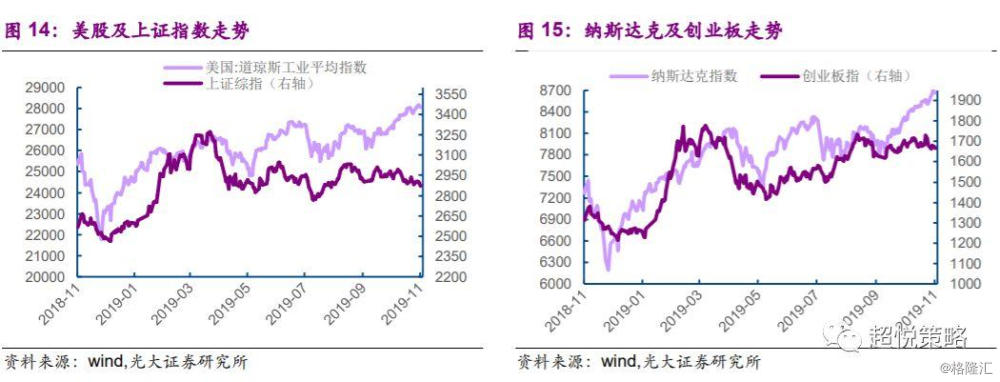

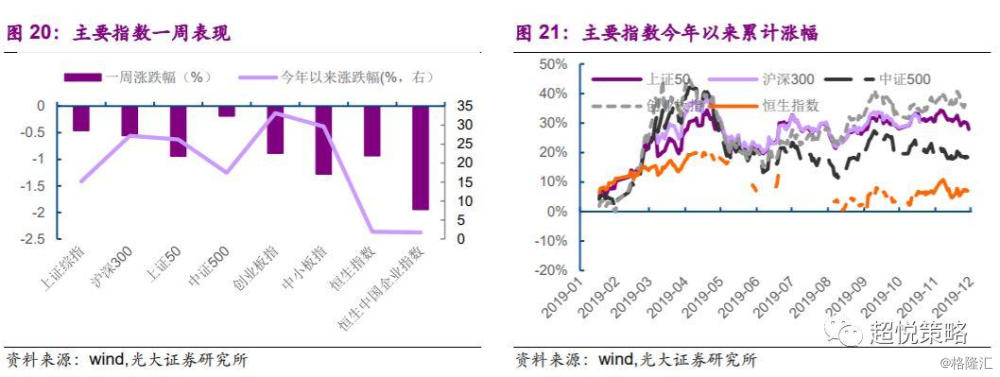

本周上证综指、中小板指、创业板指、恒生指数、恒生国企指数跌幅分别为-0.46%、-1.28%、-0.89%、-0.93%、-1.95%。本周A股市场延续调整,两市成交额小幅萎缩,融资融券余额小幅下降,周期行业表现较好,消费调整幅度较大。香港市场方面,恒生指数延续震荡走势,继续收跌。板块层面,各行业板块多数调整,医药板块大跌近6%,领跌所有行业。

北上资金净流入创年内新高,11月25日~11月29日,北上资金净流入319.0亿元(前值+57.4亿元),净流入居前的是电子、房地产和银行;南下资金净流入63.9亿港元(前值+116.7亿港元),净流入居前的行业是银行和餐饮旅游。本周AH溢价指数上升1.94个百分点至129.42。

本周市场延续调整,周初市场受MSCI对A股年内第三次扩容影响而小幅冲高,但随后再度出现回落。特朗普已于当地27日签署所谓“香港人权与民主法案”,使市场再度对中美能否签署阶段性贸易协议担忧,市场风险偏好受到压制。但压制市场的根本原因还是非典型滞胀的局面,10月规模以上工业企业利润同比下降9.9%,显示实体经济下行压力仍较大,而且未来1-2个月通胀压力大概率将继续加大。因此从非典型滞胀的角度看,前期虽有MLF、OMO降息,但降息的程度并不够,对于利率债而言可能意味着政策宽松,但对于权益市场而言,松得不够就是紧。结构上,前期受悲观预期影响调整较多且估值低的周期行业延续反弹,但前期涨幅较大的医药和食品饮料出现明显调整,虽与行业和龙头公司的利空因素有关,但主要原因还是估值水平偏高以及机构投资者有兑现收益需求。

最新公布的中国11月制造业PMI指数超预期反弹至50.2(前值49.3),其中新订单分项与生产分项分别环比上升1.8和1.7个百分点。PMI反弹可能与外需改善和上游回暖有关,虽然尚无法确认经济企稳,还需要更多数据企稳的确认,但至少有助于改善市场过于悲观的预期。我们所测算的市场当前市场估值所隐含的增长预期已下滑至5.5%,低于政府年初设定的6-6.5%的增长目标区间,存在一定的低估。

往后看,当前估值隐含增速预期显示市场明显低估,我们认为非典型滞胀局面仅能压制市场上涨,市场继续大幅下行空间有限,当前对市场而言是黎明前的黑暗。近期能繁母猪存栏量有所增加,猪价和CPI的高点大概率在明年1季度出现,且对于民众实际通胀感知更重要的房价也持续回落,将有利于未来进一步打开政策宽松空间,从而为股指上升提供动力,这对于市场的含义而言依旧是底部配置期。对于近期调整较大的消费白马,我们延续前期看法,具有垄断优势的消费龙头仍值得长期看好,但集中抱团现象本质上是市场对未来经济增长的悲观表现,短期调整或将更有利于明年市场的“弱元起”,但对于部分被错杀的公司可考虑择机买入。

行业配置上,对前期涨幅较大,且估值提升幅度远高于业绩增长预期的公司,仍需回避年底集中兑现收益的风险;对于部分前期已充分释放风险,且基本面接近底部拐点的行业无需过度悲观。1、调整后可继续增配科技股。高频数据上看,在制造业低迷的背景下,通信电子行业的固定资产投资增速、集成电路产量增速继续提升,全球半导体产业有触底回升迹象,显示TMT行业的高景气。在未来风险溢价回落,基本面趋势向上的背景下,继续看好TMT。2、继续标配消费,重点关注汽车景气度改善。汽车10月销量降幅收窄,基本面触底反弹的拐点进一步得到确认,行业复苏期有望进行估值修复,包括前期因过度悲观预期而表现低迷的新能源汽车,同样值得关注。医药和食品饮料等短期受益通胀,长期盈利能力强,但未来估值承压。3、周期品中建议关注建材、有色等受益地产竣工改善行业。

海外方面,美股市场从前期震荡中恢复,三大股指在复活节前连续上涨并再创新高。而欧洲市场也总体走强,斯托克50和600指数距离历史高点仅一线之隔。尽管特朗普签署涉港法案遭致了中方的强烈反对,但目前尚无迹象显示这会导致中美贸易会谈局势急转而下。特朗普的表态说明双方仍在向签署阶段性贸易协定努力。中美贸易局势的止跌势头被认为是全球贸易局势至少是阶段性改善的重要征兆,对经济前景的忧虑情绪减淡支持全球投资者改善风险偏好,进而推动了这一波全球发达市场的反弹行情。

向后展望,下周美国将有包括PMI和就业数据等重要月度数据,基于当前预期看,PMI数据止跌回升的势头将对反弹行情继续带来支持。而再之后一周,美联储的12月议息会议将提供重要的政策信号,包括对于来年美国经济前景的看法,以及联储政策方向的指引。我们认为美联储将在这两个方面都将比市场预期的更为谨慎,从而使得发达市场当前的反弹行情放缓。

港股方面,恒生指数在内外复杂环境下延续震荡走势。上周末香港完成区议会选举。香港社会期望在这场参与投票人数创下记录的选举后,暴力活动将会大大减少,社会秩序能够迅速回复。这种美好的期望促成了本周一港股市场的大幅反弹。但复杂的外部环境使得反弹行情未能在次日延续。特朗普签署的涉港法案中涉及是否承认香港独立关税区地位的内容,对于香港的经济发展构成了不容忽视的潜在风险。投资者情绪迅速转低。本周五,由于医药板块在政策重击下大幅调整,引发了一轮中资股的抛售行情,国企指数当日大跌2.46%。这轮调整是投资者获利了结冲动、对中美复杂局面的担忧情绪综合作用的结果。

向后展望,在本周五的调整后,市场的短期调整被集中释放,反而有利于中资股之后在其他正面数据(例如本周末发布的中国内地制造业PMI数据改善)和政策信号的支持下重新企稳。尽管内外环境仍然复杂,但在前期大幅回撤之后市场可能重新出现了低位买入机会。行业方面,继续看好基建相关的建筑、铁路、机械和水泥板块的结构性机会。

大势判断

周期跟踪

——————————

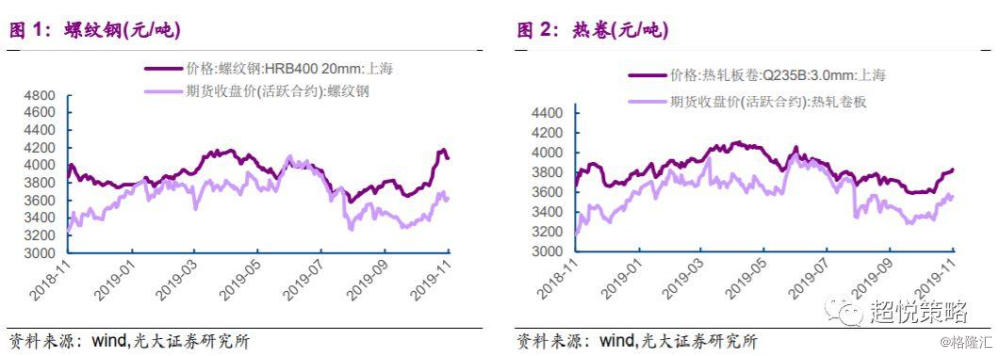

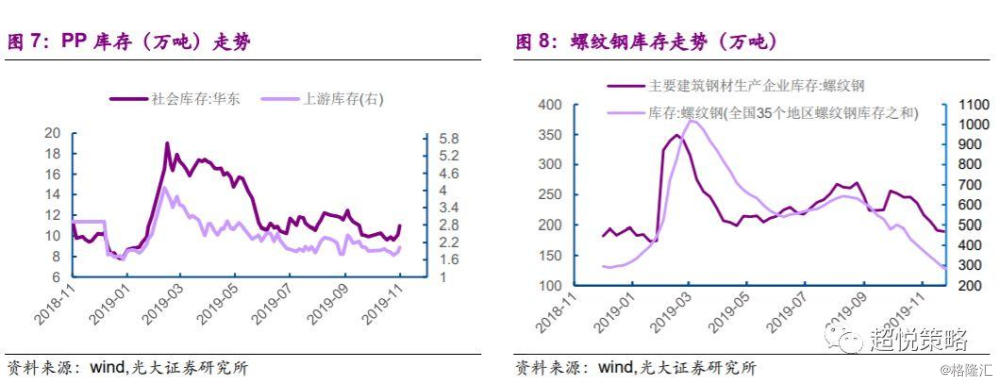

黑色系方面,秦皇岛5500大卡动力煤为544元/吨(前值544元/吨),螺纹钢现货为4080元/吨(前值4140元/吨),热卷为3830元/吨(前值3790元/吨)。全国35个地区螺纹钢库存下降,本周为283.24万吨(前值287.08万吨);主要建筑钢材生产企业螺纹钢库存189.69万吨(前值191.781万吨)。

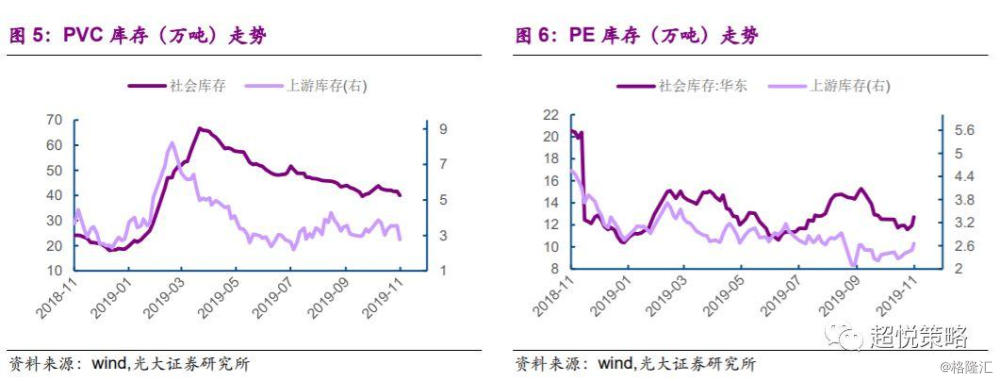

化工大宗商品方面,PVC社会库存为40.03万吨(前值41.66万吨),上游库存为2.77万吨(前值3.53万吨)。PE社会库存为12.71万吨(前值11.58万吨),上游库存为2.66万吨(前值2.49万吨)。PP社会库存为10.96万吨(前值10.13万吨),上游库存为2.04万吨(前值1.87万吨)。

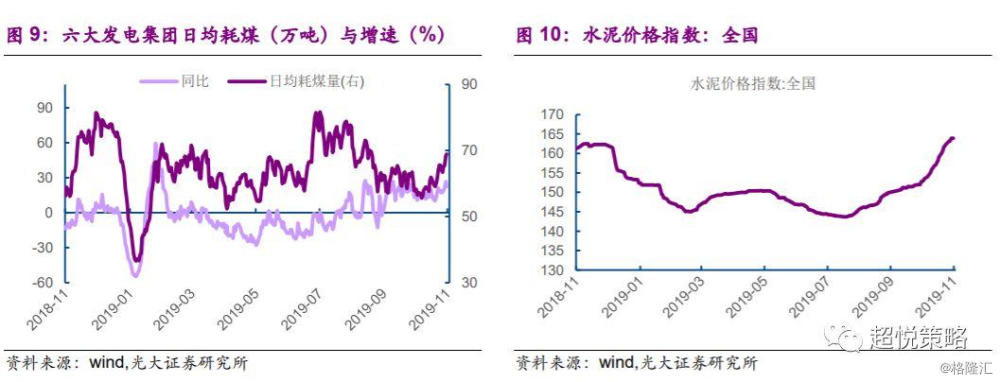

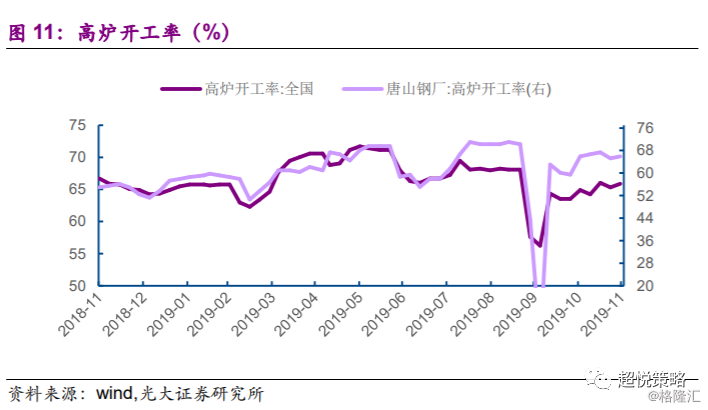

工业生产方面,截至本周一,六大发电集团日均耗煤量68.94万吨(前值65.60万吨);水泥价格指数上升,为163.91点(前值162.41点)。截至本周五,唐山钢厂开工率上升,为65.94%(前值65.22%),全国高炉开工率下降,为65.88%(前值65.33%)。

大类资产

——————————

本周股市方面,美股与A股涨跌不一。具体看,纳斯达克指数上涨1.71%(前值下跌0.25%),标普500指数上涨0.99%(前值下跌0.33%),道琼斯工业指数上涨0.63%(前值下跌0.46%)。A股方面,创业板指下跌0.89%(前值上涨0.30%),上证综指下跌0.46%(前值下跌0.21%)。

其他大类资产方面,十年期美债收益率环比上涨0.56%,报1.78%;美元指数基本持平,报98.2804;人民币兑美元下跌0.01%,报7.0298;伦敦现货黄金下跌0.29%,现货原油上涨0.83%,至58.25美元/桶,恒生指数下跌0.93%。

权益大势

——————————

本周A股日均成交量347.20亿股(前值356.01亿股),日均换手率为0.67%(前0.69%)。分板块来看,上证50日均成交额减少60.04亿元,中证500日均成交额增加7.44亿元,沪深300日均成交额减少15.72亿元,创业板指均成交额减少160.38亿元。

港股日均成交量135.19亿股(上周93.23亿股),主板日均成交金额900.76亿港币(上周为711.05亿港币)。板块层面,各行业板块多数调整,医药板块大跌近6%,领跌所有行业。

从指数上看,本周上证综指下跌0.46%,上证50下跌0.94%,沪深300下跌0.55%,中小板指下跌1.28%,创业板下跌0.89%,中证500下跌0.19%,恒生指数下跌0.93%,恒生中国企业指数下跌1.95%。

从最新市盈率看,创业板指50.66倍,位于49%历史分位;中证500为25.57倍,处于18%历史分位;上证A股12.68倍,位于40%历史分位;沪深300为11.63倍,位于41%历史分位;上证50为9.35倍,位于36%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是49%、7%、12%、29%、14%。

行业比较

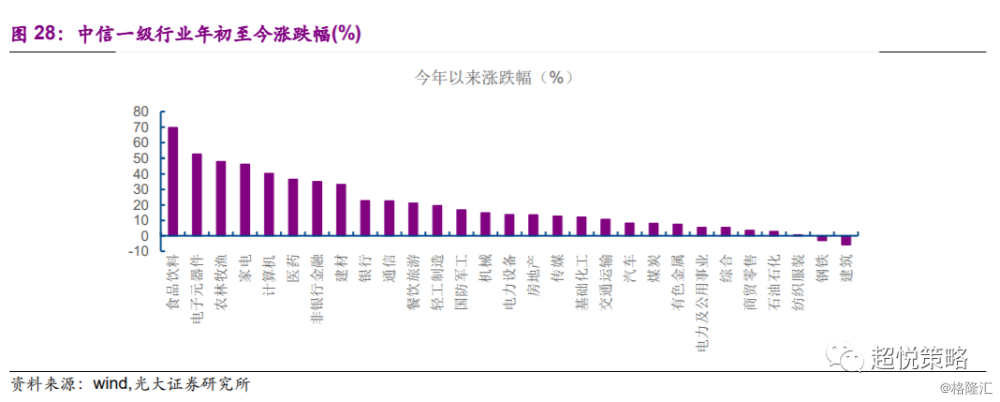

分行业看,本周中信一级行业上涨最多的行业是汽车、电子元器件、石油石化;而下跌前三的行业是食品饮料、医药、计算机。今年以来涨跌幅情况,2019年以来,中信一级行业涨幅前五分别是食品饮料、电子元器件、农林牧渔、家电和计算机;2019年以来涨幅后五分别是建筑、钢铁、纺织服装、商贸零售和石油石化。

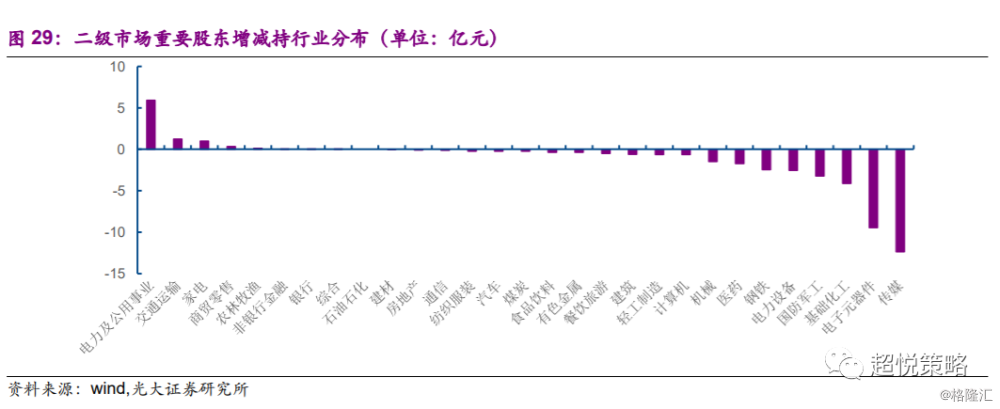

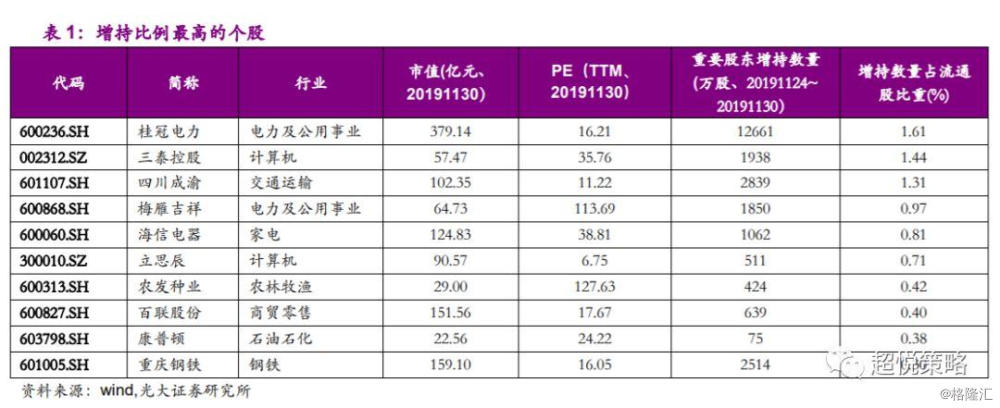

本周重要股东二级市场本周净减持32.72亿(前值净减持97.29亿),净增持最多的行业为电力公用(5.91亿)、交运(1.24亿);净减持最多行业为传媒(-12.37亿)、电子(-9.45亿)、基础化工(-4.11亿)。本周增持比例最高的前五个股分别是桂冠电力、三泰控股、四川成渝、梅雁吉祥、海信电器,减持比例最高的前五个股分别是金石亚药、锐科激光、博士眼镜、航天发展、易尚展示。

陆股通净流入319.0亿(上周57.5亿),从十大活跃个股所属行业看,净买入最多的行业为电子元器件(12.16亿)、房地产(11.75亿)、银行(11.29亿);净卖出最多的行业是计算机(-2.34亿)、建材(-0.12亿)。

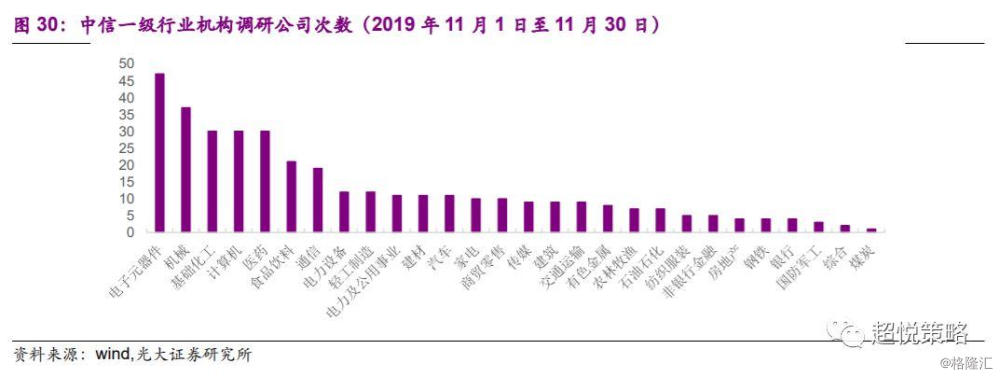

2019年11月1日至11月30日,机构(含证券公司、基金公司、保险及保险资管、私募、其他)共调研373家上市公司,机构调研公司数量最多的前五个行业分别是电子元器件、机械、基础化工、计算机和医药;调研公司数量最少的行业是煤炭;近一月机构调研总次数最多的公司是大族激光、深南电路(14次)。

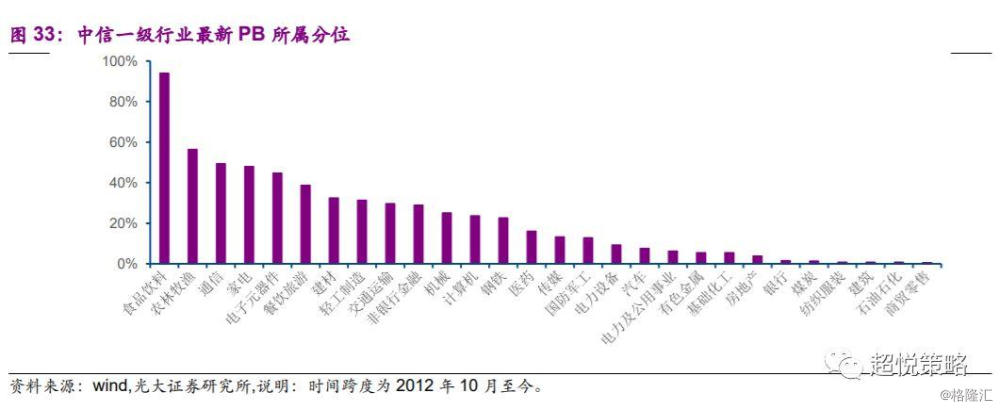

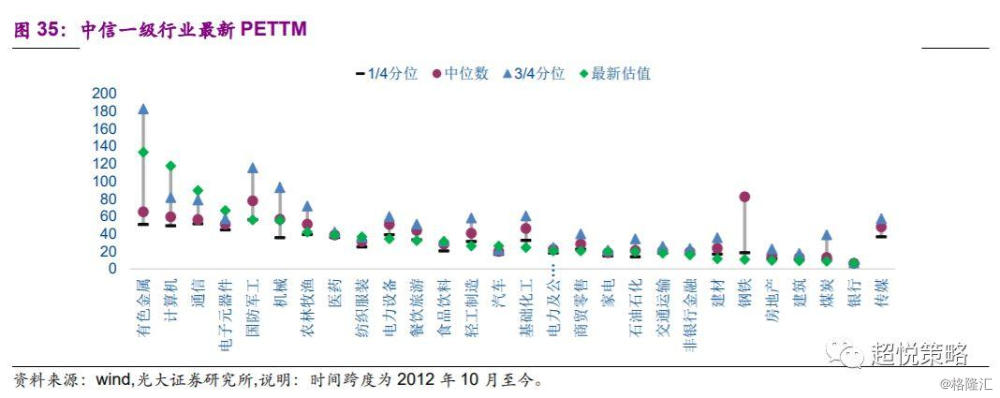

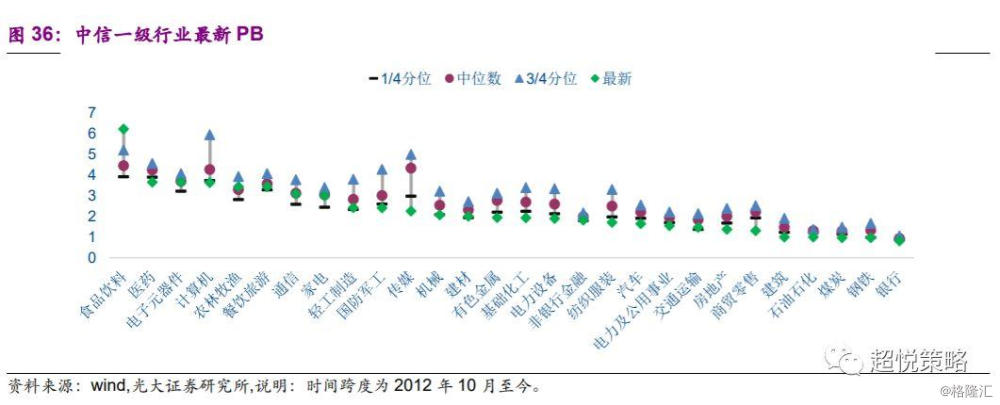

从PETTM历史分位来看,目前低于10%分位的行业有:煤炭(1%)、房地产(6%)、建筑(6%)和建材(9%)。从PB角度来看,石油石化(1%)、商贸零售(1%)、建筑(1%)、煤炭(1%)、纺织服装(1%)、银行(2%)、房地产(4%)、基础化工(5%)、有色金属(5%)、电力及公用事业(6%)、汽车(8%)、和电力设备(9%)低于历史10%分位数。

未来一周需知

风险提示

1、美股波动加大;2、经济超预期下行