下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪港股

12月2日消息,最近两天大家可能聊的最多的就是医药股,这个行业在前11个月涨的太过强势,成为公认的价值资产、核心资产,不过最近“核心资产”却崩了。距A股医药大幅回调后,港股医药股也迎来了巨震。

A股医药股方面,11月21日申万医药生物指数跌1.21%,11月22日暴跌3.1%,11月23日跌0.9%,11月27日跌0.61%,11月29日跌1.82%,今日再跌1.11%。多只龙头白马股暴跌,龙头恒瑞医药10日跌幅也高达10%。自21日开始,A股医药股累计蒸发3540亿元。

港股医药股虽然并没有从11月21日暴跌,但上周五(11月29日)单日暴跌4.2%,港股医药市值蒸发710亿港元。今日港股再度走低,恒生医药板块跌逾1%

曾经的资本的宠儿,为何集体崩了?

首先便是A股医药股今年以来走势凌厉,估值过高,而年关将近,主力资金开始落袋为安,为明年布局做准备。国盛策略表示,临近年底市场部分绝对收益投资者面临兑现收益,而相对收益投资者考核期也在临近。

其次,港股A股集体巨震,于最近的医保谈判关系紧密。2019年11月11至13日,由国家医保局主导的第二次医保目录品种谈判顺利完成,并于11月28日正式发布谈判结果。150个药品谈判成功97个,全部纳入乙类,119个新品种70个谈判成功,价格平均降幅60.7%,乙肝用药平均85%降幅,肿瘤和糖尿病药物平均降幅约65%,31续约品种27个谈判成功,平均降幅约26%。

第三轮药品采购在路上!有市场消息指,第三轮药品带量采购已经到来,而这一轮带量采购的品种也将从前两轮的25个品种扩大到其他品种上。网传的第三批集采名单,多数单一品种生产药企数量基本在3家以上,市场预测本轮降价幅度或更大。

平均降价60.7%,紧张现场1分钱也要砍

11月28日,国家医保局、人力资源社会保障部印发2019年国家医保谈判准入药品名单,共97个药品纳入国家医保目录乙类药品范围,于2020年1月1日起正式实施。

在谈判现场一款治疗糖尿病新药,国际价7~8元,为进入中国医保,药企第一轮报价5.62元,经专家4次砍价,药企同意每片4.4元,没想到,最后专家说:“4.4元的话,这样吧,4太多,中国人觉得难听,再降4分钱,4.36,行不行?”药企:好!

医保目录调整较大,从谈判结果来看,119个新增药品中有70个谈判成功,价格平均降幅60.7%。其中,3种丙肝治疗用药价格平均降幅85%以上,肿瘤、糖尿病等治疗用药价格降幅65%以上。31个续约药品共27个谈判成功,价格平均降幅26.4%。

从药物类型和适应症来看,本次谈判成功的药品多为近年来新上市且临床价值较高的药品,涉及癌症、糖尿病、风湿免疫等多个适应症,其中包括22个抗癌药、7个罕见病用药、14个慢性病药物以及4个儿童用药。

此外,本次医保谈判引入了竞争性谈判机制,有效地降低了纳入目录药品的价格,提高药品的可及性,同时也增强了医保的支付能力。结合此前发布的2019版国家医保基本目录,2019版国家医保目录共收入药品2709个,与2017年版相比有了较大变动,合计调入药品218个,调出药品154个,净增加64个。

第三轮药品带量采购已经到来?

市场消息透露,继第二轮全国扩围谈判后,第三轮药品带量采购已经到来,而这一轮带量采购的品种也将从前两轮的25个品种扩大到其他品种上。

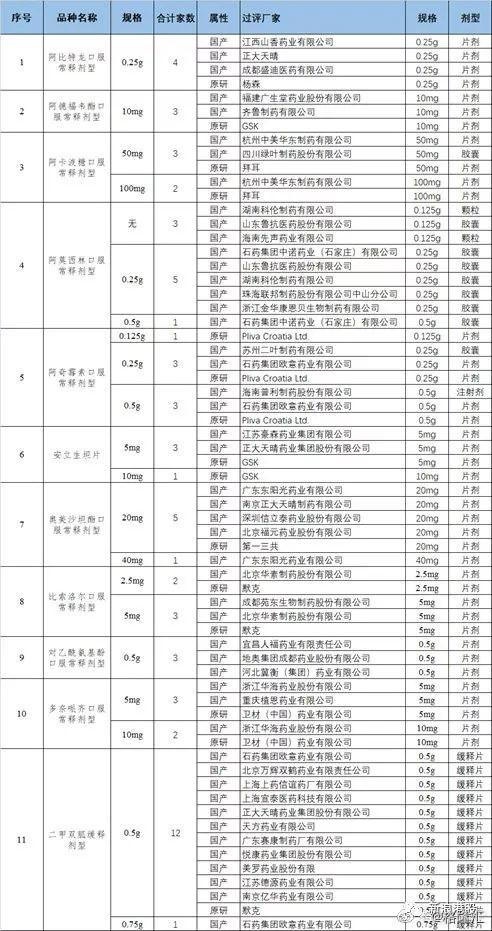

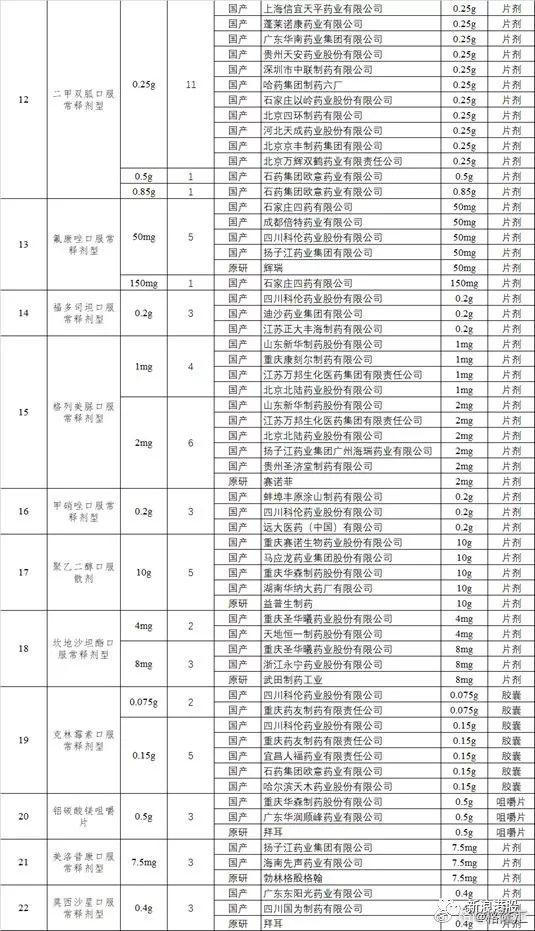

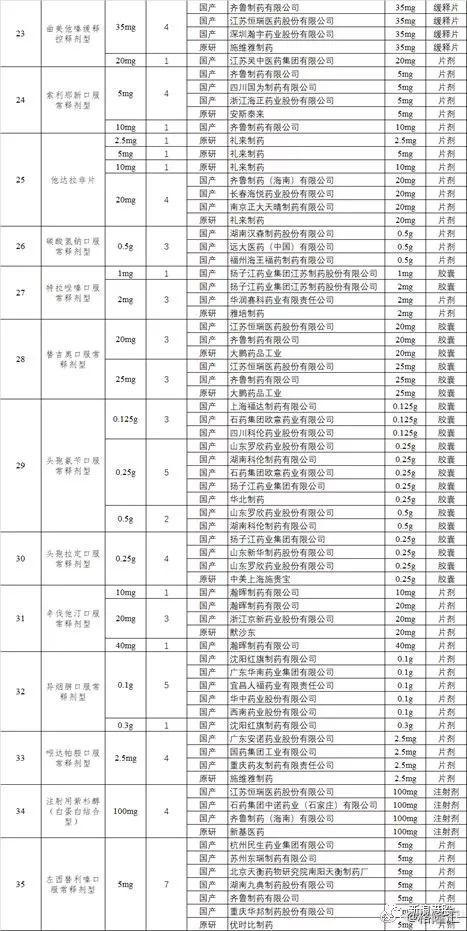

据通知显示,第三批拟集采药品品种涉及共有35个,包括阿卡波糖、阿比特龙、阿德福韦酯、阿奇霉素片、紫杉醇白蛋白结核型等,这些集采品种中大多数为口服剂型,只有一个注射剂,结合此前的化学注射剂一致性评价要求,由此可见,化学注射剂集采也已在路上。

下表为网传的第三批集采名单,从集采药品名单来看,集采药品基本上为市场常见用药,且药品临床价值高,且单一品种生产药企数量基本在3家以上,从上一轮集采的结果可以看出,只要药品生产家数多于3家的,药品降幅均较大,因此第三轮药品降价幅度或更猛烈。

投资逻辑变了?医药股还能买吗?

西南证券表示,医保谈判有利于国产创新药,重点关注个股。本次医保谈判再次重点突对出创新的支持,我们认为在2017年第一次谈判基础上,本次医保谈判整体上将有利于国产创新药,“以量补价”效果明显。建议重点关注恒瑞医药(600276)、贝达药业(300558)、康弘药业(002773)、海思科(002653)和浙江医药(600216),以及港股信达生物-B(1801.HK)、君实生物-B(1877.HK)。

中信建投表示,创新持续升级,头部企业价值进一步凸显:①短期建议关注顺利进入医保、价格降幅小,且对后续放量积极影响较大的品种和企业;②通过本次谈判来看同质化药品进入医保的竞争将进一步加剧,药企的新药研发立项选择需要更加客观冷静的判断,这意味着行业将进一步向头部企业集中。③对于创新药品种而言,适应症的选择和开拓、初始定价的策略、以及市场准入谈判能力等因素也将持续影响药品的生命周期。④在医保谈判、带量采购的影响下,国内的药品价格体系在持续重塑的过程中,对于创新药品种,未来国际化能力将成为重要的溢价来源,未来拥有全球销售权益、能力的品种可以在竞争中获得更大的优势。⑤继续看好CXO行业景气度,行业创新药转型不可逆转。建议关注恒瑞医药、中国生物制药、康弘药业、丽珠集团、百济神州、信达生物、君实生物、泰格医药、药明康德、药明生物等。

华泰证券表示,医保谈判利好创新药放量,关注管线深厚企业:创新药从审批、准入、报销均进入黄金发展期,医保倾斜力度日益增强。认为本轮谈判直接受益者包括恒瑞医药、康弘药业、丽珠集团、信达生物、翰森制药等,并基于药政改革与医保改革长期看好创新药产业,优选研发管线深厚的大型药企与高壁垒的特色创新药企。

天风证券表示,创新药大概率实现以价换量,重点关注国产创新药企业:认为,创新药降价纳入医保后大概率可以实现“以价换量”,而且此次纳入的很多为2018年新上市创新药,由于其价格较高,销量尚小,且疗效确切临床急需,位于需求曲线左上方,因此需求曲线的价格弹性更为明显,降价有望带来明显的终端需求放量。建议关注品种纳入相关企业:恒瑞医药(吡咯替尼、19K入围,阿帕替尼降幅12.6%)、康弘药业(康柏西普降幅25%)、微芯生物(西达本胺降幅10.9%)、中国生物制药(雷替曲塞降幅59%,利多卡因贴膏降幅77.7%)、丽珠集团(艾普拉唑降幅39%)天士力(注射用益气复脉降幅58.9%,注射用丹参多酚酸降幅78.7%)、西藏药业(重组人脑利钠肽降幅23.93%)等。

2020年的医药股策略

格隆汇分析表示,从短期行业的业绩来看,估计2020年医药工业的收入和利润增速依然缓慢下滑,但依然显著高于GDP增速;

从中长期行业发展趋势来看,需求端疾病谱变迁、供给端创新崛起、支付端医保控费都已经非常清晰。近日,创新药医保谈判结果已经出炉,新一批带量采购也已提上日程,改革之势不可逆转。

尽管行业运行方向已经确定,但各家企业的现状究竟如何、分别拿出什么应对方案、执行效果又会如何都还没有定论。

展望2020年的二级市场投资,站在当前时点,医药行业的整体估值(37倍PE-TTM)已经处于过去几年的中上水平,核心资产们的估值也都很高,所以2020年不会像2019年一样轻装上阵了。结合行业的发展动态,本文建议关注:

1)仿制药公司的营销变革

仿制药集采背景下,给不了高估值是确定性事件,但是现在市场也基本price-in。从企业角度来看,仿制药依然大有可为,中国是一个14亿人口的大市场,带量采购的“量”远远不够满足需求、带量采购的“品种数”也并不很多,仿制药企如何开发这些市场是一个大课题。

仿制药领域的代表性公司有科伦药业、华海药业等,二者都有比较丰富的仿制药品种体系、也都积极参与集采。近日,华海和九州通已经公告双方拟共同开发仿制药的集采外市场,未来行业怎么变化、公司怎么参与都值得关注。

2)创新药械的国际化

医保谈判的视频想必大家都看到了,国内支付环境短期是没有改变的可能了。换句话说,中国的创新药大概率就是全球最低价(之一)了,那么把药卖到欧美可能会是一个好的选择。但是,创新出口之路遥远艰辛,短期中国药企很难真正在美国等市场放量甚至获批销售,建议关注有海外市场开发计划、且有产品处于国际多中心临床中后期的国内药企。

前阵子H股的百济神州的泽布替尼获得FDA批准上市,基本是国内首个通过FDA批准的创新药;此外,诸如恒瑞医药、贝达药业等均有产品在海外的临床试验步入中后期(NDA)。

3)低估值的中药

不少中药龙头公司的估值已经是过去几年的最低水平,而老中药如何通过转型日化、保健、食品等搞出新玩法也值得期待。

云南白药牙膏和创可贴基本是老中药转型/开发OTC的典范,后面片仔癀与上海家化的合作、马应龙的口红不知能否真正给公司带来生机。另外,这次医保目录谈判也进入了一些中成药,比如天士力等,可见在中国,中药在院内也还是能有发展的。