下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

众巢医学向SEC递交了近日提交了公开招股申请,申请在纳斯达克上市,股票代码“ZCMD”。

作者 | 保尔

来源 | IPO那点事

数据支持 | 勾股大数据

众巢医学科技(上海)股份有限公司(以下简称“众巢医学”),向SEC递交了近日提交了公开招股申请,申请在纳斯达克上市,股票代码“ZCMD”。

众巢医学早在2016年就登陆二级市场,挂牌新三板;由于新三板的流动性等原因,2018年其终止挂牌,尔后开始了赴美IPO之路。

它一开始主要从事线下的医学培训,后来开始提供在线的学习培训服务,目前拥有医生教育平台 “医学慕课”,以及公众医学科普平台“阳光健康学堂”。公司主营业务是接受医疗行业学会、药品和医疗器械企业、医疗卫生机构、医学期刊和医学基金会的委托,开展医学教育服务。

但是这个医学慕课平台,并不是大众认知中的慕课平台。大众认识的慕课平台,是对大众进行提供公开课,公益目的大于商业目的。众巢做的并不仅仅是医生的职业教育机构,因为潜在客户体量并不大,加上简单的医生培训基本不能创造任何收入。

众巢做的究竟是什么生意呢?

1

是教育还是销售?

根据招股书披露,众巢医学的收入结构分为两大块,一是TO B业务,通过“MDMOOC”品牌提供教育、培训、服务和产品的收入,这其中又包括线上培训课程的设计和制作、线下的现场课程教育及学术会议,以及为客户提供的医疗咨询服务;另一块业务是TO C——阳光健康学堂,为患者提供大众医学科普教育,以及出售书籍。

目前TO B业务提供了众巢医学极大部分的营收,是当之无愧的核心业务。医学慕课通过专业化的技术团队和医学团队,不断完善平台技术和课程内容,为医生提供持续且实用的医学课程资源,满足医生在有限的时间内快速学习有用的专业知识的需求,适应了目前医学教育和医生培训的发展趋势,为将来巩固市场地位,发展学术品牌夯实了基础。

优质的教学资源,意味着两个字——“烧钱”。钱从哪里来?

对于访问MDMOOC在线平台或参加某些现场会议的用户,他们并不收取费用。

而这一切的资金来源,主要来源于药企等客户。

众巢医学会根据医疗行业学会、制药企业、医疗机构、医学杂志、医学基金会等的委托,提供医学课程及医学培训服务。公司通过直销模式开拓客户,为客户订制课件,开展医学教育和培训活动以及提供医疗咨询产品并收取相应费用。以药企的委托为例,课程中往往涉及到药企需要推广的产品的相关知识,达到产品宣传或者售后培训的效果。

众巢医学的TO B业务,是对目前传统线下培训+销售的方式的补充。销售的要素更浓。

此外,公司还把业务拓展到TO C端,建立了阳光健康学堂,提供患者和大众医学科普教育,未来将实现医生教育和患者教育的互动和对接,这一块教育的意义更浓,但目前规模非常小,并且未来发展之路,将十分困难。

2

迅猛增速,难掩缺陷

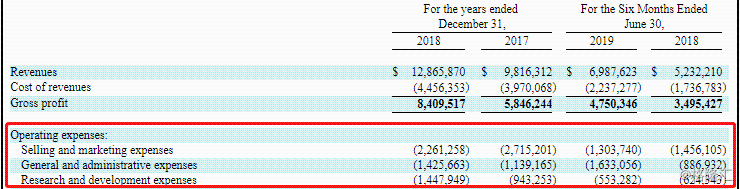

近一年半,公司的营收数增长迅猛。2018年,众巢医学实现收入1,287万美元,较2017年的982万美元同比增长31.07%;实现净利润300万美元,较2017年的153万美元,同比增长率高达96.27%。而2019H1,实现收入699万美元,较2018年的H1同比增长33.55%;实现净利润171万美元,较2018年的H1的55万美元,同比翻了几倍。

净利润的增速远高于营收,一方面是因为毛利率提高。收入规模扩大,人工成本等固定成本被分摊,且课件制作成本也有所下降,致毛利率水平有所提升。

更重要的是期间费用的下降——这体现了公司的规模效应明显。2019年H1,众巢医学的总营业费用占收入的比例为49.95%,而2018年H1为56.71%,同比降低6.76个pct。

但是,政府的补贴也发挥了很大作用。利息收入及其他收入净额654.53万美元,增长翻了五倍,其他收入净额的增长则是因为政府补贴的上升。

盈利能力的上升非常喜人,但是这个数据却要打上一些折扣。

首先,这是在非常低基数的情况下的增长。哪怕是2018年,众巢医学实现的营收依然不过亿元人民币;而净利润更低,在2018年增长翻倍之后,才达到人民币两千万左右。而2019年H1的增长率更不具参考意义,因为2018年H1的净利润不到四百万人民币,增长率波动很容易就很大。

另一方面,净利润的上升有水分,营业外收入的影响大,对政府补贴存在一定依赖。

而营收体量很小,在业务上也有所体现。要使用MDMOOC在线平台的所有功能,用户必须注册。截至2019年H1,众巢医学在全球拥有39万名注册医疗专业人员,与2018年相比增长了53.8%。2018年,MDMOOC网站记录了200万用户访问量。

这个收入体量对比同一赛道的丁香园,落后得太多。截至目前,丁香园光是实名认证的医生就已经达160多万名,已经覆盖中国逾70%的医生群体,还不包括其他医疗专业人员,比众巢医学的体量大太多。

3

主营风险重重

前面提到,众巢医学的非常重要的收入来源是药企。

国际知名的制药企业通常对医学教育服务供应商有着较为严格的准入制度,要进入其供应商清单需要有丰富的医学资源以及优秀的项目执行经验。

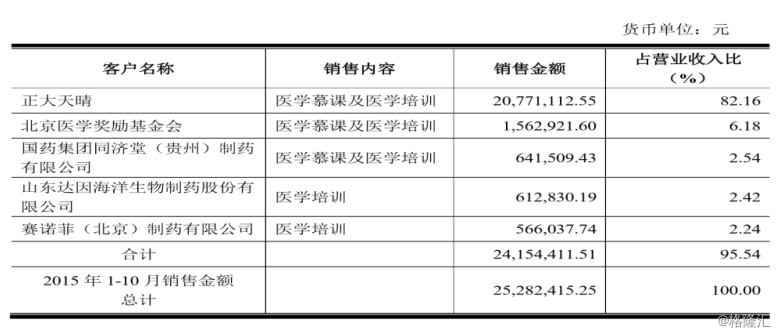

众巢医学的主要客户包括正大天晴、国药集团同济堂(贵州)制药有限公司、山东达因海洋生物制药股份有限公司、赛诺菲(北京)制药有限公司等著名企业。医学服务商被医药企业客户认定为稳定供应商需要三至四年的合作努力,这无疑是众巢医学的一个壁垒。

但另一方面,公司也存在着客户集中度较高的风险。2018年,前两大客户对占当期营收比约49%,而2017年第一大客户占比超一半;2018年前五大客户占应收账款的比例近六成。而上述这几个客户在2015年以来就已经是公司最主要的客户了,不禁让人产生疑虑:公司的获客能力,看起来不怎么样。

同时,随着带量采购的推进,下游客户面临着大洗牌,销售渠道的重要程度同时在削减。以正大天晴为例,“4+7”带量采购新规后,包括正大天晴在内的25个品种入选,降价幅度最高超过90%。

以价换量的带量采购,帮助中标企业获得非常大的市场销售份额。带量采购会让试点地区的医院优先采购中标产品,够了这个量才可以采购其他未中标产品。未中标的企业进院渠道受限,势必会削减相关的销售费用。因此圈内流传一句话,“中标的不需要销售了,未中标的也不用销售了”。

昨天,医保局官方正式发布2019年医保谈判结果,药企的竞争愈加激烈。这会给众巢医学的TO B业务未来带来很大的未来压力。

这点众巢医学可能也知道,于是寻求进一步转型。招股书披露,阳光健康论坛(TO C)的收入在近一年半中并不重要,但是未来计划将开发重点放在阳光健康论坛上,并在此范围内扩展更多信息共享服务平台。

那TO C业务端未来可期吗?并不一定。

阳光健康学堂,是提供患者和大众医学科普教育,未来将实现医生教育和患者教育的互动和对接。截至招股书发布,阳光健康平台上发布了150个医学论坛,拥有495万订阅用户和共计12.5亿点击量。

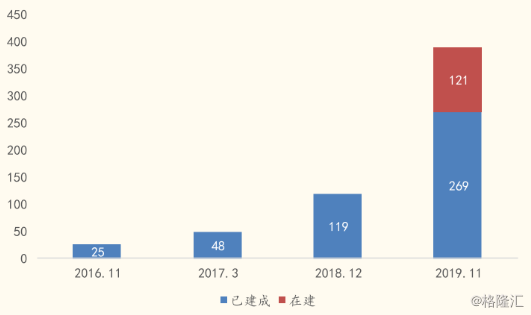

但是这一领域,先行者太多太多。早在2015年,整个在线医疗产业就有了新的变化——线上诊疗合法化,互联网医院成趋势。到2019年11月,互联网医院已达269家,包括平安好医生、好大夫、微医集团、医联、春雨、丁香园、阿里健康、京东等企业。丁香医生对医生采取邀请制,仅邀请三甲医院医生,人数近一万名。

图:互联网医院建设情况统计

资料来源:国金证券

而这一赛道的盈利模式和业务模式,都位于探索阶段。不确定性太多太多。

除了以上这些提到的风险点,这个标的投资者后续更应关注其估值。2018年4月,丁香园完成1亿美元以上的D轮融资,估值不过10亿美元。对众巢医学的估值,显然应该保持谨慎的态度。

若此文的分析对你有帮助,

请随手转发~

识别下方二维码,即可关注我

免责声明:内容仅供参考,请读者谨慎依此进行投资决策