下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收

报告摘要

重申长江宏观观点:近期,市场对稳增长加码的期待上升;从政策举措来看,稳增长依然是结构性支持为主,并非重走老路。在总量层面,对政府债务、国企杠杆等要求并未放松,存量负债和收支平衡压力下,政府支出仍受一定约束。中期来看,“调结构”仍是经济的核心逻辑,稳增长为调结构创造相对平稳宏观环境。

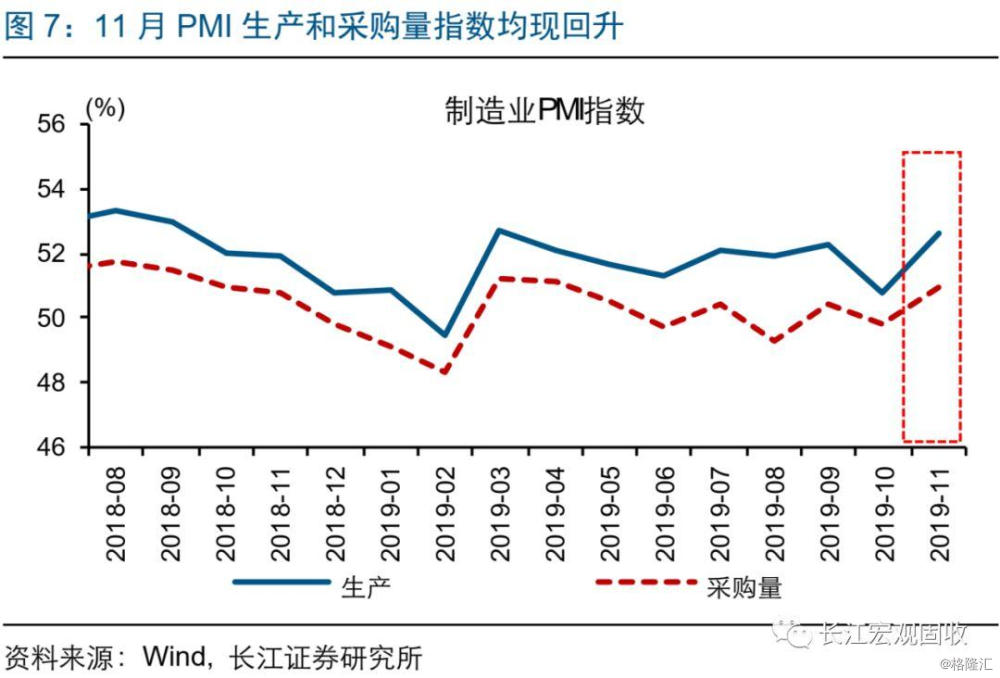

近期PMI波动加大,单月回升、与黑色金属行业等结构因素有关,不宜过度解读

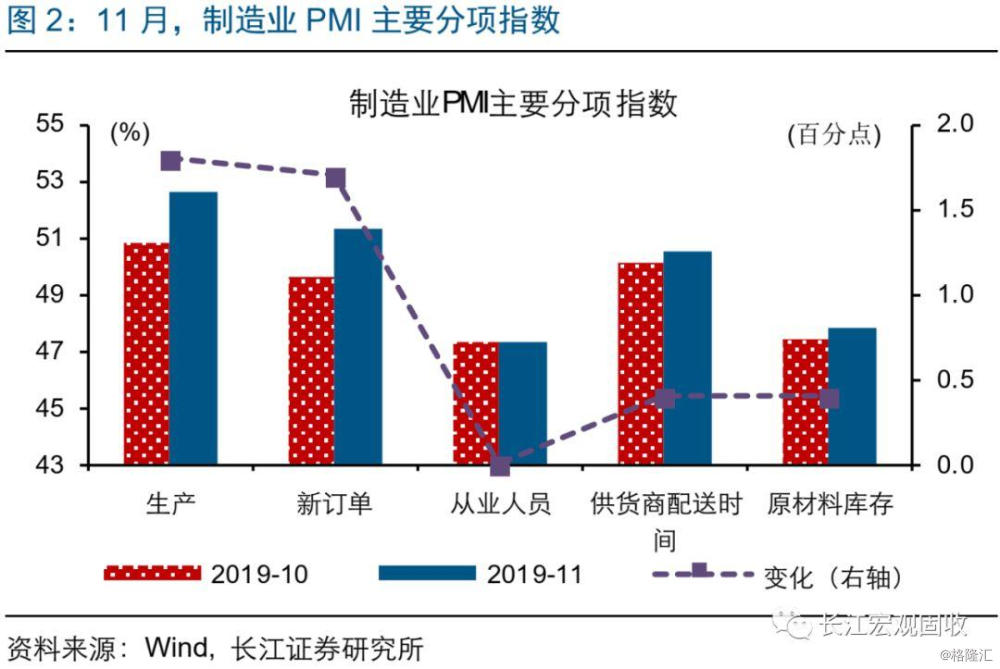

PMI回升,与黑色波动、医保扩容提振医药制造等结构性和阶段性因素有关,不宜过度解读。11月PMI回升0.9个百分点至50.2%,高于市场平均预期(49.5%)。PMI作为环比指标,近期波动明显加大;9月稳增长加码、10月国庆限产等因素扰动下,PMI总体走出深“V”形态;在此背景下,单月数据波动不宜过度解读。

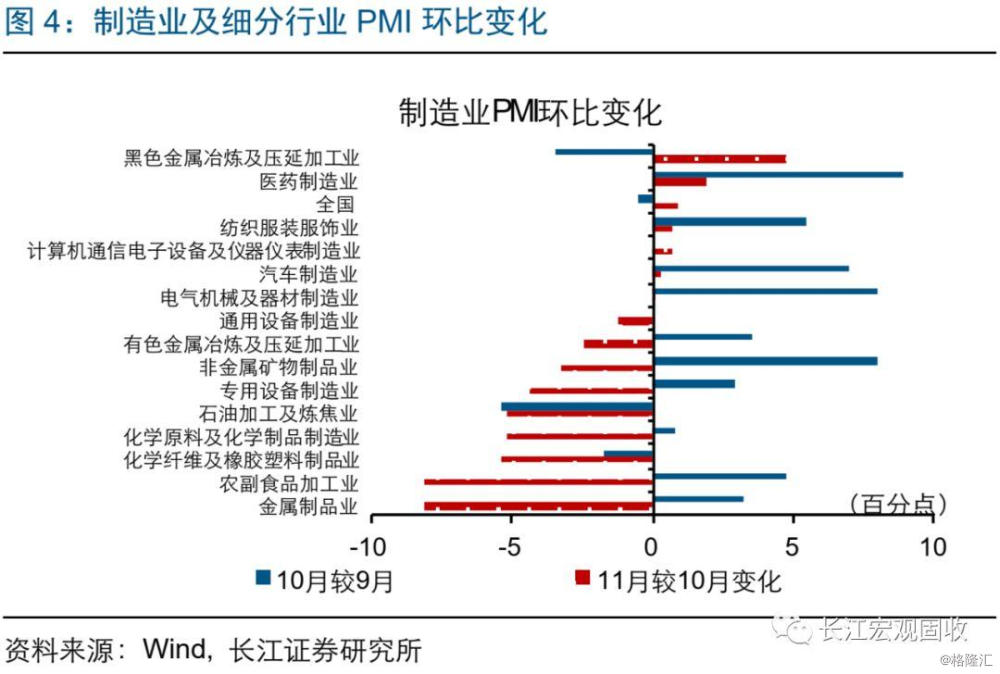

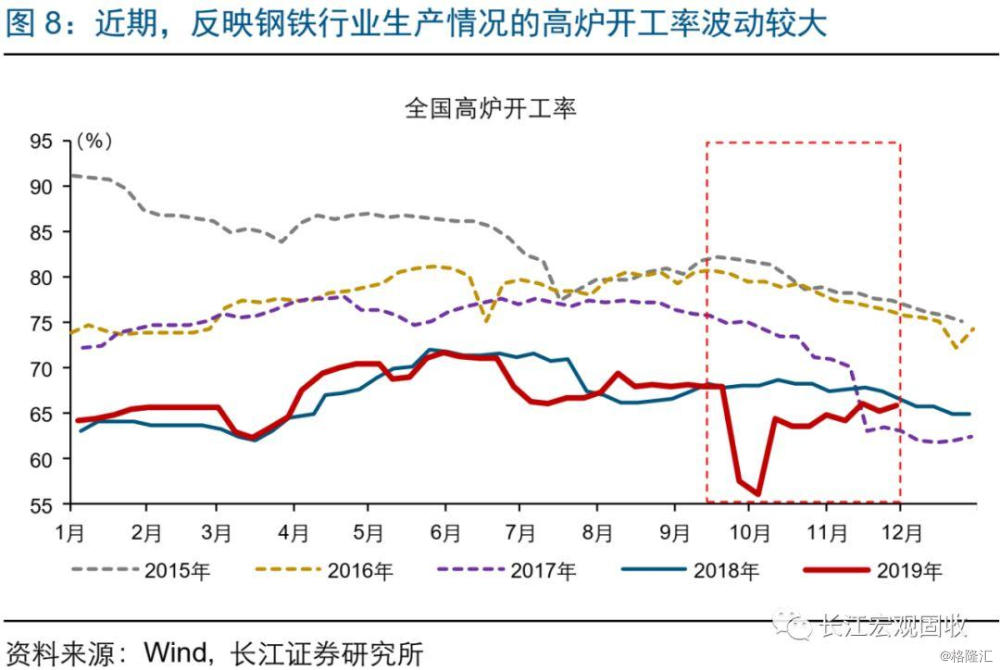

具体行业来看,近期PMI的变化受黑色金属行业影响较大,11月回升或也在一定程度由后者贡献,对总量经济的代表性下降。今年10月,国庆限产、钢铁经贸商主动去库等,使得黑色金属行业景气下挫;11月以来,建筑需求好于去年同期,带动经贸商信心修复、停止去库,进而带动钢价上涨、钢铁行业景气回升。其他细分制造业中,医药、纺织服装等PMI也有回升,但多数行业PMI在回落。

生产端:11月生产端指标的止跌回升,也主要缘于黑色、医药等少数行业的贡献

生产端指标止跌回升,也主要缘于黑色、医药等少数行业的贡献;多数行业尚未出现明显的加速迹象。细分行业中,黑色金属生产指数止跌回升、医药制造继续上升;其他细分行业中,仅电气机械、有色金属等少数行业11月生产指数有所上升,绝大多数行业生产指数或由升转降、或加速下挫,尚未出现明显的加速迹象。

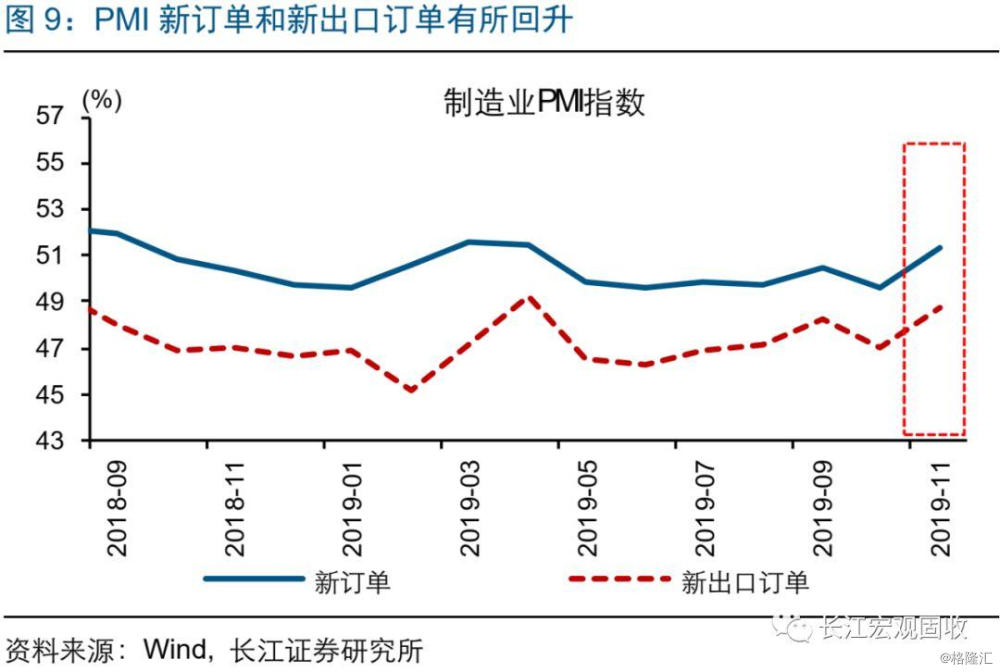

需求端:需求指标的回升,除受黑色带动之外,或还存在一定外贸链的结构逻辑

需求端景气的回升,除受黑色行业等带动之外,或还存在一定外贸链上的结构逻辑。11月PMI新订单上升1.7个百分点,主要受到黑色、纺织服装等拉动;新出口订单也上升1.8个百分点,主要为专用设备、医药、电气机械等拉动,或反映贸易摩擦缓和对信心的修复;可比经济体中,韩国前20天出口同比跌幅也收窄。

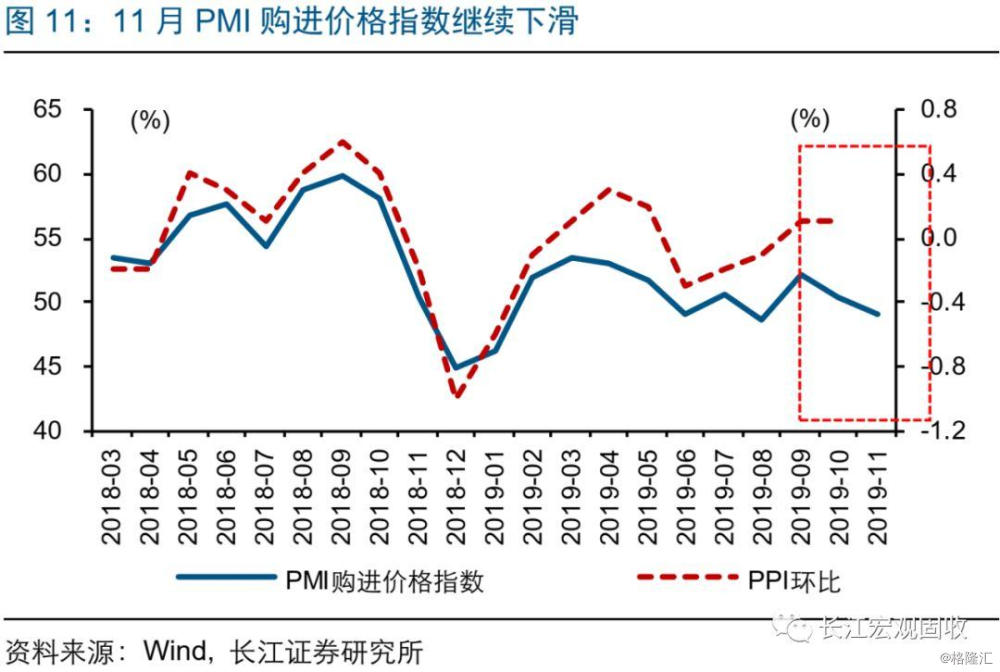

价格端:工业品价格继续下滑,与PMI回升表现背离,佐证回升为结构因素带动

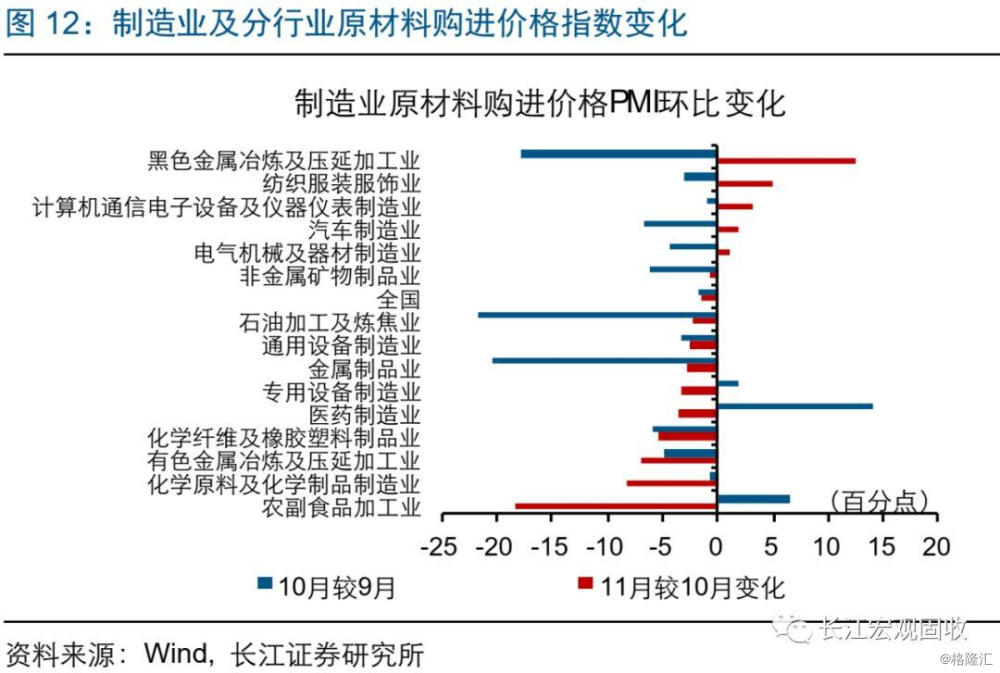

工业品价格总体继续下滑,与供需指标上升出现背离,佐证PMI回升更多由结构性因素带动。11月,主要原材料购进价格指数继续下滑1.4个百分点,出厂价格也继续回落0.7个百分点,与PMI总指标和供需端主要分项指标的回升出现背离。分行业来看,11月购进价格指数改善的行业,仍以黑色、纺服等少数行业为主。

风险提示:

国内宏观政策或经济基本面出现大幅调整。

报告正文

事件

11月30日,国家统计局公布制造业采购经理指数:11月中国PMI为50.2%。(资料来源:国家统计局)

点评

制造业PMI:近期波动加大,单月回升不宜过度解读

11月制造业PMI环比回升,与黑色金属冶炼及压延业波动较大、医保扩容提振医药制造等结构性和阶段性因素有关,不宜过度解读。11月PMI回升0.9个百分点至50.2%,高于市场平均预期(49.5%)和前值(49.3%)。实际上,PMI作为环比指标,近期波动明显加大;9月稳增长加码、10月国庆限产等因素扰动下,近期PMI指数总体走出深“V”形态;在此背景下,单月数据的波动,不宜过度解读。

分具体行业来看,近期PMI的变化受黑色金属行业影响较大,11月回升或也在一定程度由后者贡献,对总量经济的代表性下降。今年10月,国庆限产、经贸商主动去库等,使得钢铁行业景气下挫;11月以来,建筑需求好于去年同期,带动经贸商信心修复、停止去库,进一步带动钢价上涨、钢铁行业景气上升。其他细分制造业中,医药、纺织服装等部分行业PMI指数也有所回升;其中,医药或受益于近期医保药品扩容、集采政策放宽等阶段性提振。其他多数细分制造业行业,PMI或由升转降、或加速下挫。

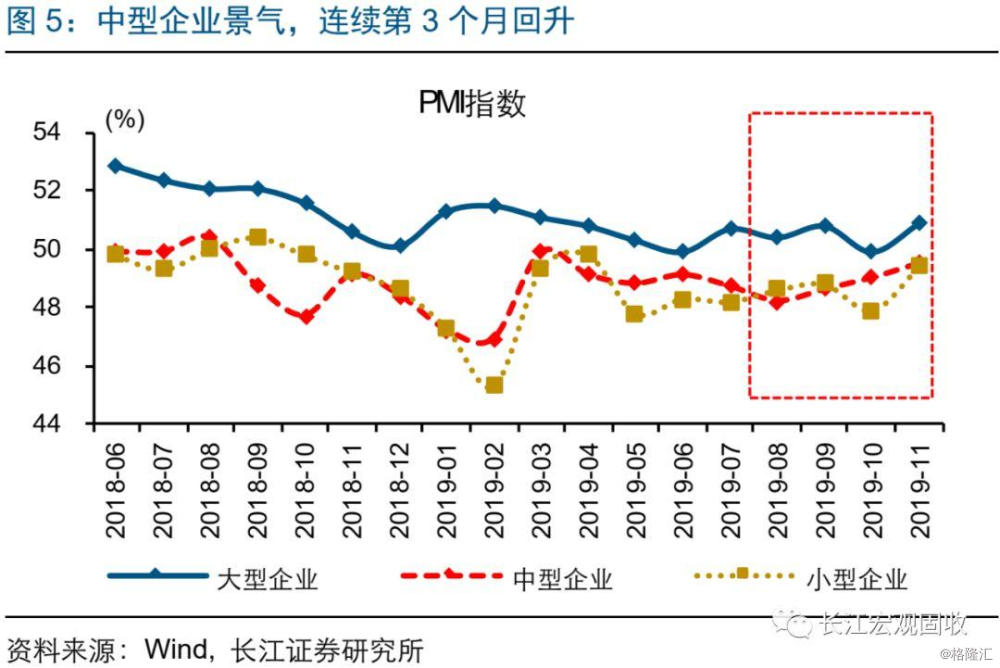

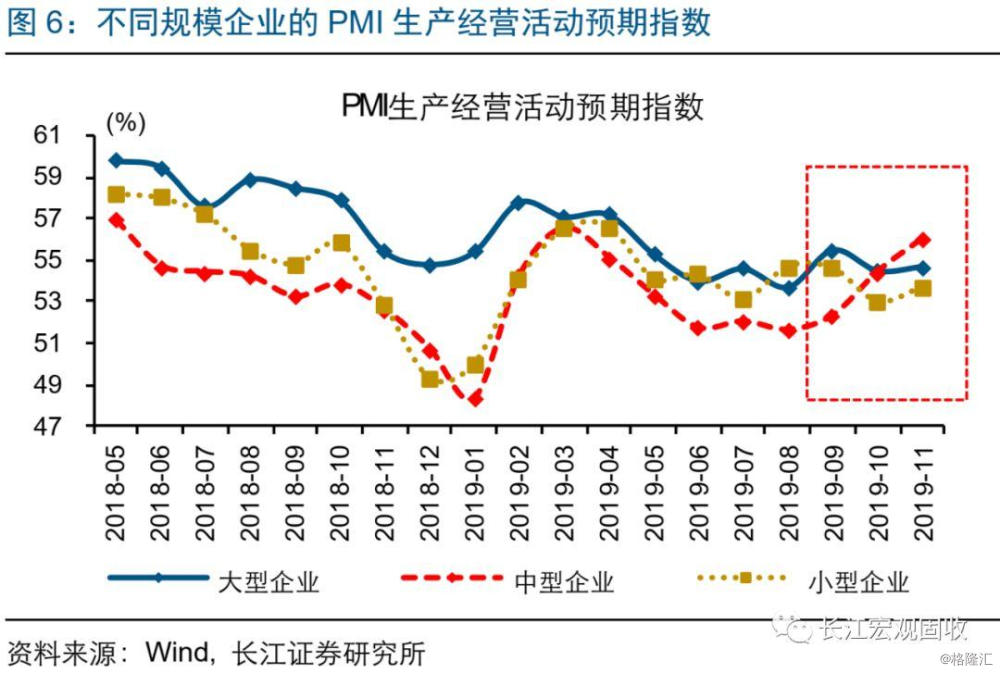

不同规模企业的景气表现也有所分化,中型企业PMI和经营预期指数,连续第3个月上升,表现相对较好。8月以来,中型企业PMI指数连续3个月回升、表现相对较好;生产经营预期指数也在持续改善。相较之下,大型和小型企业,8月以来PMI指数波动较大,11月虽有所回升、但无法判断持续性,真实的经济景气仍需观察。

生产端:生产端指标止跌回升,也主因少数行业贡献

生产端指标止跌回升,也主要缘于黑色、医药等个别行业的贡献;多数制造业尚未出现明显的加速迹象。11月PMI生产指数止跌回升、上升1.8个百分点。细分行业中,黑色加工冶炼业生产指数止跌回升、医药制造继续上升,对总PMI生产指数回升起到拉动作用;其他细分行业中,电气机械、有色金属等少数行业11月生产指数也有所上升,但大多数行业生产指数或由升转降、或加速下挫,生产尚未出现明显的加速迹象。

需求端:新订单回升,外贸链上的结构逻辑值得关注

需求端景气的回升,除受黑色行业等带动之外,或还存在一定外贸链上的结构逻辑。11月PMI新订单上升1.7个百分点,主要受到黑色、纺织服装的拉动;新出口订单也上升1.8个百分点,主要为专用设备、医药、电气机械等拉动,或反映贸易摩擦缓和对信心的修复;可比的出口型经济体中,韩国前20天出口同比跌幅也有收窄。

价格端:工业品价格继续下滑,与PMI总指标表现背离

工业品价格总体继续下滑,与供需指标上升出现背离,佐证PMI回升更多由结构性因素带动。11月,主要原材料购进价格指数继续下滑1.4个百分点,出厂价格也继续回落0.7个百分点,与PMI主要分项指标回升出现背离。分行业来看,购进价格改善的行业,仍以黑色、纺服等个别行业为主。

重申长江宏观观点:近期,市场对稳增长加码的期待上升;从政策举措来看,稳增长依然是结构性支持为主,并非重走老路。在总量层面,对政府债务、国企杠杆等要求并未放松,存量负债和收支平衡压力下,政府支出仍受一定约束。中期来看,“调结构”仍是经济的核心逻辑,稳增长为调结构创造相对平稳宏观环境。