下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张瑜 陆银波

来源: 一瑜中的

事项

2019年11月,中国制造业采购经理指数(PMI)为50.2%,前值为49.3%。

主要观点

11月PMI整体情况超预期

11月制造业PMI为50.2%,前值为49.3%,重回荣枯线以上。分项来看,供需双旺。1)需求走强。11月新订单指数为51.3%,前值49.6%,回升1.7个百分点,主要受出口影响。11月新出口订单指数为48.8%,前值为47%,新出口订单指数回升明显。2)生产同样走强。11月生产指数为52.6%,前值为50.8%,回升1.8个百分点,生产与新订单指数之差小步回升至1.3%。

PMI 11月超预期或来自3+1个链条

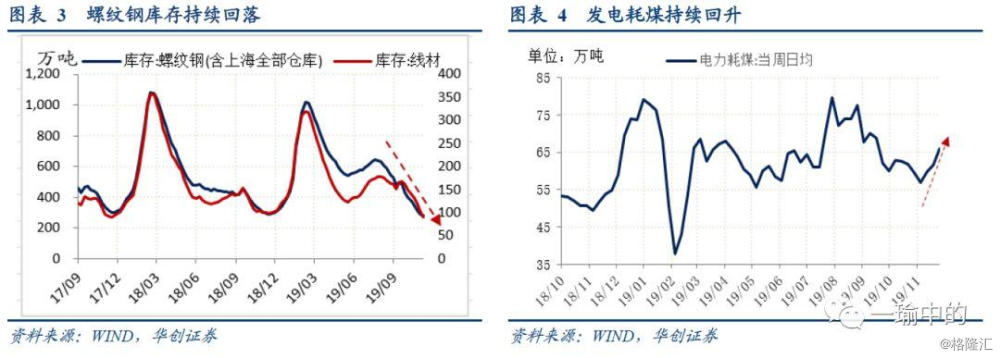

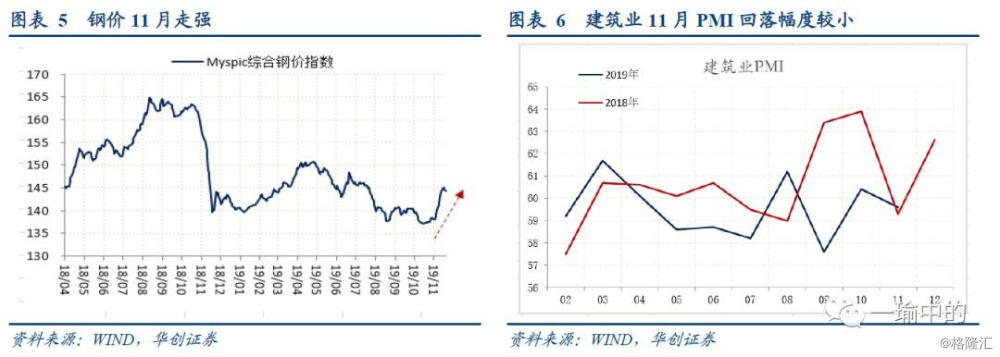

(一)地产、基建链条。11月整体来看,在气温整体偏暖的情形下,地产的投资端与基建的施工情况可能都不错。可以提供佐证的数据至少有四个。第一,螺纹钢库存持续回落,根据wind数据,螺纹钢11月去库幅度高达24%,当前绝对位置已经低于2017-2018年同期。第二,生产耗煤数据走强。前四周周均耗煤在61万吨,与10月整体情况相差不大。同比依然高达11%的增速。第三,钢价大幅上行。11月钢价走强或表明需求确实有所超预期。第四,建筑业PMI依然在高位,相比2018年11月建筑业PMI的大幅回落,今年11月建筑业PMI回落幅度较小,绝对位置高于2018年11月。

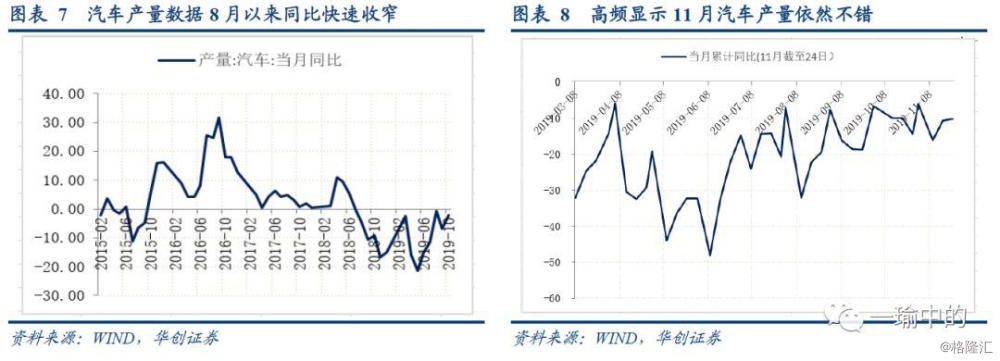

(二)汽车链条:从汽车月度产量数据来看,8-10月同比明显收窄,接近0%。从高频数据来看,截止至11月24日,当月批发端累计同比为-10.1%,好于10月前27天的-14.3%以及9月前22天的-18.8%。从统计局的官方解读看,汽车行业也是为数不多的11月生产指数以及新订单指数双双回升的行业之一。

(三)出口链条:11月新出口订单回升明显。尤其是小型企业新出口订单当月跳升至荣枯线以上。一方面,11月有季节性回升的动力。随着圣诞节来临,海外订单有所增加,往年看,11月新出口订单指数一般高于10月。另一方面,近期海外多个发达国家PMI有上行态势。德国连续三个月回升。美国11月Market PMI 高达52.2%,法国11月PMI上升至51.6%,日本11月PMI虽仍然较弱,在48.6%,但也好于10月。

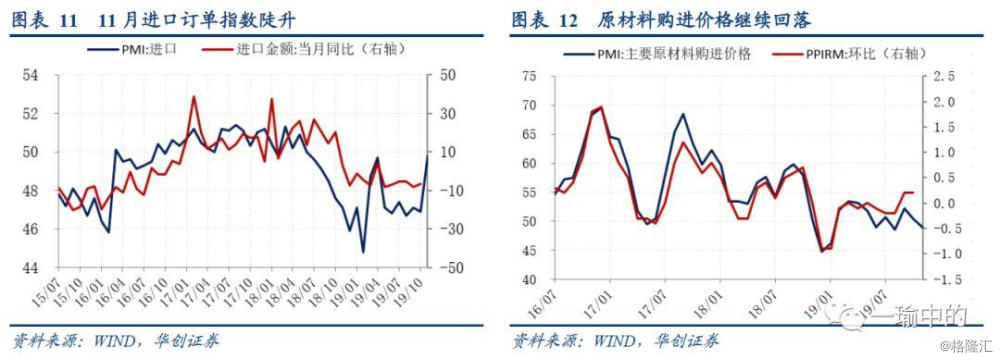

(四)尚待观察的来自内需整体回暖的链条:11月另一个超预期的数据是进口订单指数。11月高达49.8%,相比10月大幅跳升2.9个百分点。尽管统计局的解释是内需整体回暖,但缺乏更多的数据予以验证。当前内需较强的依然是地产、基建链条;汽车处于弱复苏中,或不足以快速提高内需整体情况。从原材料购进价格指数看,11月依然走弱,制造业整体似乎并未走强。

PMI其他指标:出厂价格、产成品库存依然在回落

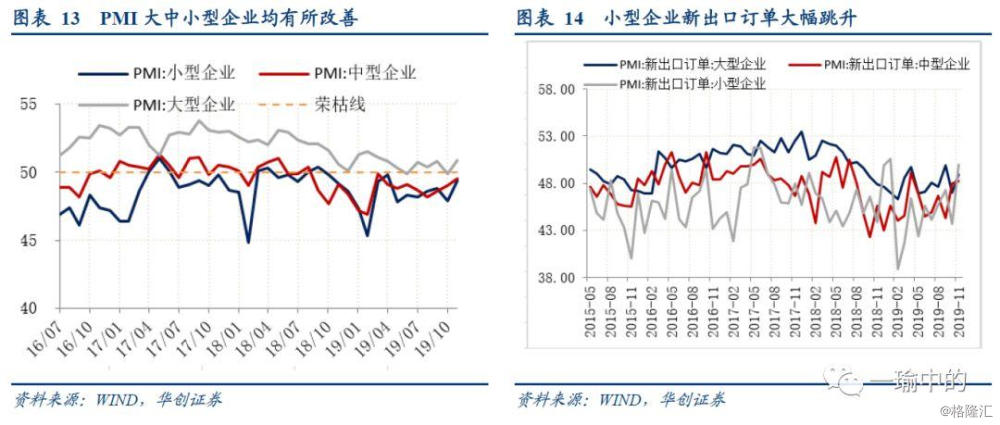

分规模看,大型企业重回荣枯线以上,中小型企业亦有所改善。11月大型企业PMI为50.9%,前值为49.9%,回升1%,大型企业需求端回升幅度大于生产端。11月中型企业PMI为49.5%,前值为49%,回升0.5%。11月小型企业PMI为49.4%,前值为47.9%,回升1.5%。小型企业受出口拉动较为明显。

出厂价格、产成品库存依然在回落。11月出厂价格指数为47.3%,前值为48%,回落0.7%。11月产成品库存指数为46.4%,低于前值 46.7%。库存继续去化中。

风险提示:逆周期政策调整;出口大幅下行。

报告目录

报告正文

一

PMI解读:超预期的3+1个链条

(一)PMI回顾:11月供需双回升

11月制造业PMI为50.2%,前值为49.3%,重回荣枯线以上。分项来看,1)需求走强。11月新订单指数为51.3%,前值49.6%,回升1.7个百分点,主要受出口影响。11月新出口订单指数为48.8%,前值为47%,新出口订单指数回升明显。2)生产同样走强。11月生产指数为52.6%,前值为50.8%,回升1.8个百分点,生产与新订单指数之差小步回升至1.3%。3)原材料库存指数为47.8%。前值为47.4%。4)从业人员指数与上月持平。11月从业人员指数为47.3%,前值为47.3%,结束了此前两个月的回升。从城镇调查登记失业率来看,10月为5.1%,略低于三季度,就业并未进一步走差。5)供货商配送时间指数(越低越好)为50.5%,高于前值50.1%。

(二)超预期回升的3+1个链条

1、链条一:地产、基建链条

11月整体来看,在气温整体偏暖的情形下,地产的投资端与基建的施工情况可能都不错。可以提供佐证的数据至少有四个。

第一,从螺纹钢的库存(wind数据,含上海全部仓库)来看,11月持续回落中。截止至11月29日,当月累计环比回落幅度达24%。绝对位置已经低于2017-2018年同期。第二,从发电耗煤情况看,11月数据并不差。前四周周均耗煤在61万吨,与10月整体情况相差不大。同比依然高达11%的增速。第三,从钢铁的价格来看,11月迎来一波强劲的反弹。既有库存较低的因素,也有需求超预期走强的因素。第四,从建筑业的PMI来看,11月环比回落0.8个百分点,但依然高达59.6%。高于去年同期。

2、链条二:汽车链条

对于汽车而言,生产与需求端的回暖依然较为明显。从汽车月度产量数据来看,8-10月同比明显收窄,接近0%。从高频数据来看,截止至11月24日,当月批发端累计同比为-10.1%,好于10月前27天的-14.3%以及9月前22天的-18.8%。从统计局的官方解读看,汽车行业也是为数不多的11月生产指数以及新订单指数双双回升的行业之一。

3、链条三:出口链条

11月出口订单指数明显走强。既有季节性因素,也与11月多个发达经济国家PMI走强有关。往年规律看,11月新出口订单指数一般高于10月。今年也不例外,11月新出口订单指数达到48.8%,相比10月提升1.8个百分点。11月的季节性走强或与圣诞节海外订单增加有关。此外,11月海外多个发达经济PMI走强。德国PMI连续三个月回升,美国Markit制造业PMI 11月高达52.2%,法国11月PMI上升至51.6%,日本11月PMI虽仍然较弱,在48.6%,但也好于10月。

4、链条四:尚待观察的内需整体回暖

11月另一个超预期的数据是进口订单指数。11月高达49.8%,相比10月大幅跳升2.9个百分点。尽管统计局的解释是内需整体回暖,但缺乏更多的数据予以验证。当前内需较强的依然是地产、基建链条;汽车处于弱复苏中,或不足以快速提高内需整体情况。从原材料购进价格指数看,11月依然走弱,制造业整体似乎并未走强。

二

PMI其他指标:出厂价格、产成品库存依然在回落

(一)分规模看:大中小型企业均有所改善,小型企业新出口订单大幅跳升分规模看,大型企业重回荣枯线以上,中小型企业亦有所改善。1)大型企业:11月大型企业PMI为50.9%,前值为49.9%,回升1%。其中大型企业生产指数回升1.4%,大型企业新订单指数回升2个百分点。需求端回升幅度更大。2)中型企业:11月中型企业PMI为49.5%,前值为49%,回升0.5%。回升的原因来自生产端。中型企业新订单指数回落0.3%,生产指数回升2.1%。3)小型企业:11月小型企业PMI为49.4%,前值为47.9%,回升1.5%。生产与需求均明显回升。小型企业生产指数11月回升2.6%,新订单指数回升3.8%。新订单指数的回升来自出口订单指数的大幅改善,11月小型企业新出口订单高达50%,相比前值提升6.3%。

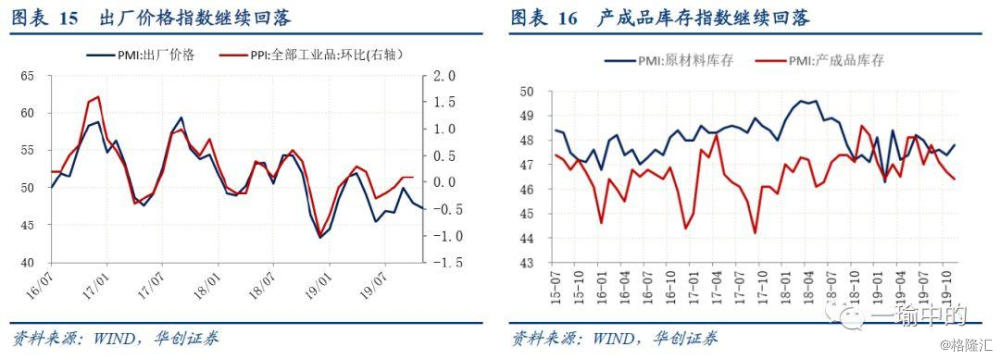

(二)出厂价格继续回落

11月出厂价格指数为47.3%,前值为48%,回落0.7%。11月钢价大幅上行,工业品出厂价格依然回落表明当前制造业整体状况依然较弱。11月PPI尽管翘尾因素减轻,但新涨价因素继续下行下,同比提升幅度或较为有限。11月原材料购进价格指数为49%,低于前值50.4%。采购指数51%,高于前值49.8%。

11月产成品库存指数为46.4%,低于前值 46.7%。库存继续去化中。原材料库存在采购上行的带动下,有所回升。11月原材料指数为47.8%,略高于前置47.4%。