下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩团队

来源:宣言全球宏观

事件:

2019年11月30日,国家统计局发布采购经理指数。11月中国制造业PMI为50.2%,前值49.3%,重回扩张区间;非制造业商务活动指数54.4%,前值52.8%。

点评:

11月制造业PMI重回50以上超过预期。我们在《逆周期调节仍在蓄势——11月宏观数据预测》中预测,年内制造业PMI仍将继续降低景气收缩的幅度,但突破至50以上的难度较大。三个支撑因素是逆周期调节发力、PPI见底回升,进而带动企业加库存;三个约束因素是货币政策要防治通胀预期发散,房地产调控保持定力、贸易摩擦影响持续深化导致企业有观望情绪。

那么,11月PMI超预期,到底是哪些因素造成的呢?

首先是政策方面:逆周期调节的必要性很明确,一是GDP和人均收入翻番目标,二是就业压力,三是对冲贸易摩擦负面影响的持续发酵。11月货币政策明确了更关注逆周期调节而非结构性通胀,出现了边际放松;而财政政策受制于资金缺口压力,扩张力度有所收敛,但2020年新增专项债额度已下达,仅发行时间未定。

其次是全球因素:9月以来美国、欧元区、法国、德国的Markit制造业PMI都在反弹,特别是美、法都是在50以上加速的。9月以来中国财新PMI也在50以上加速,一般认为财新PMI的调查对象更侧重民营、中小企业,相应地国家统计局PMI分项指数中的中、小型企业指数近期也出现了景气修复。

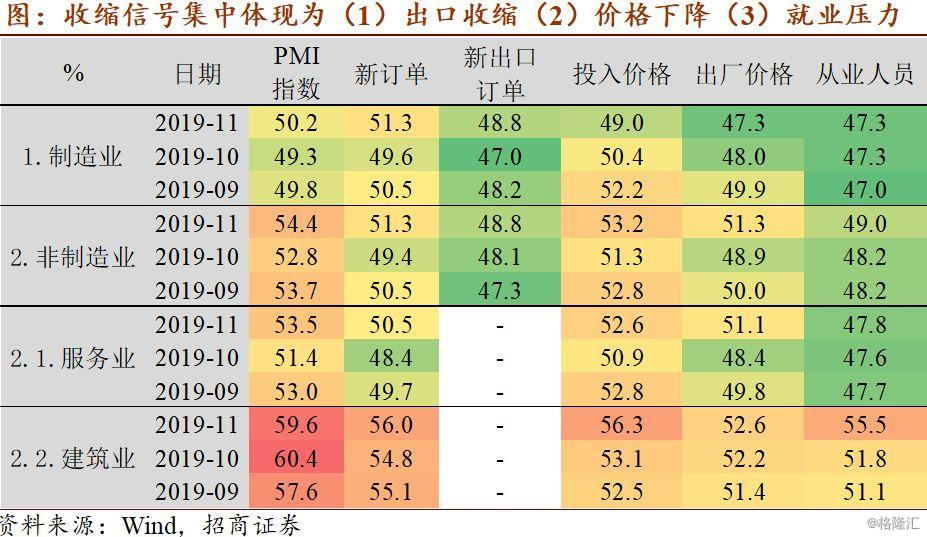

最后是年末因素:国家统计局强调11月PMI新出口订单指数回升与圣诞节海外订单增加有关,且“受外部不确定性等因素影响,制造业下行压力依然存在。”

所以往后看的话,我们的预测逻辑“三大支撑与三大约束”仍然成立。综合之下预计制造业PMI仍将经历缓慢的景气修复过程,方向上保持向上,幅度上2020Q1之前很难持续运行在50以上。

以下为正文内容:

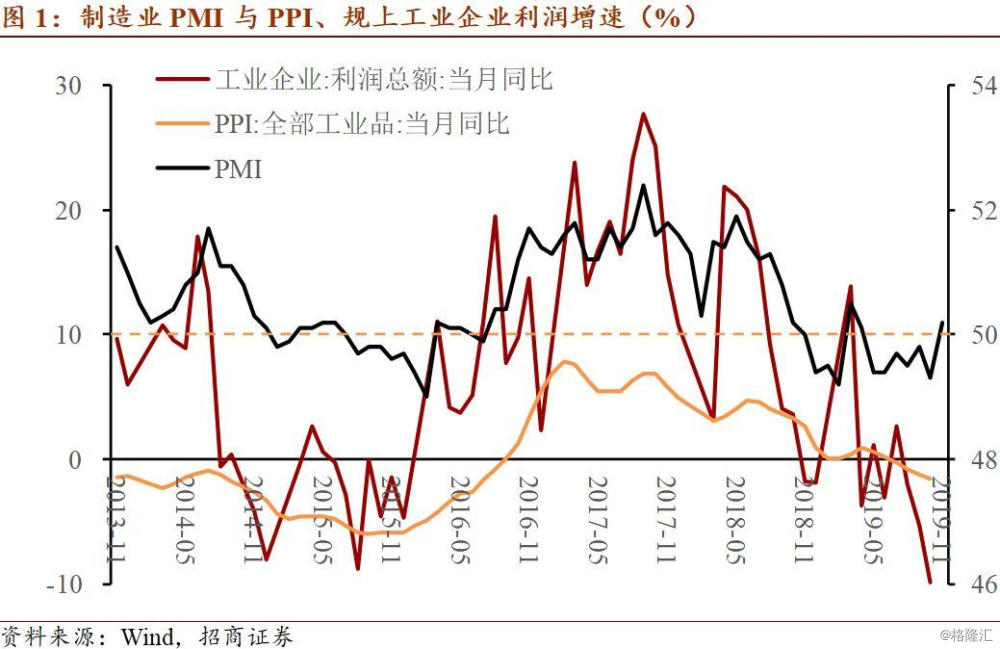

11月制造业PMI超预期升至50.2%,高于临界值;同时11月PPI大概率将降低回升,意味着11月的工业企业利润增速可能出现明显修复。

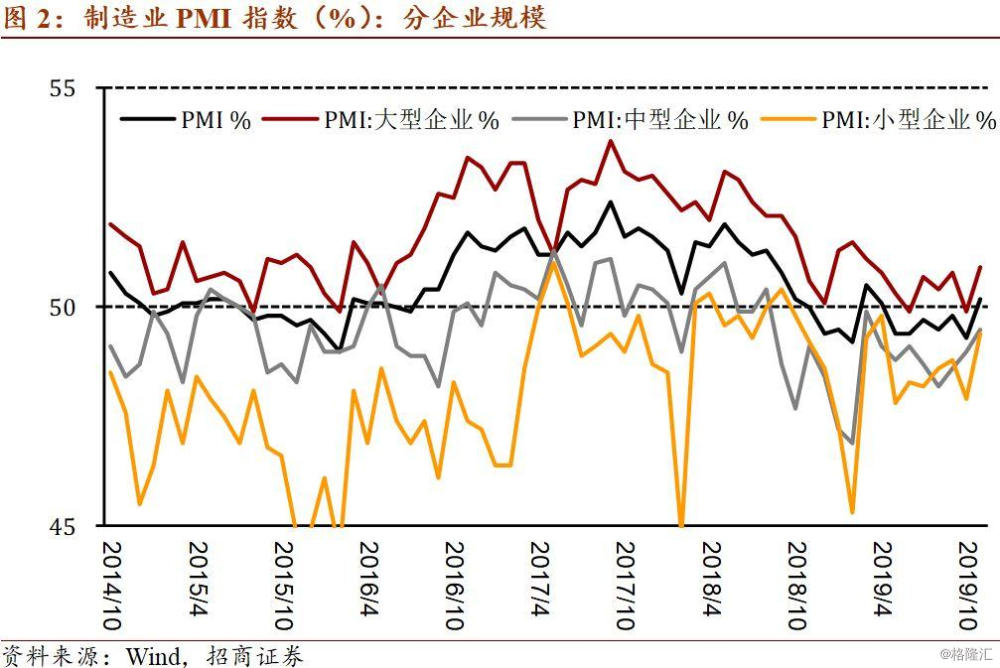

分企业规模来看,国家统计局的制造业PMI中,大、中型企业指数与2015年相近,但小型企业指数却好于2015年。且2019年下半年以来小型企业总体上趋于改善,9月以来中型企业指数趋于改善。从这个角度可以在一定程度上解释下半年以来财新中国PMI在临界值以上持续上行,与国家统计局PMI明显背离的现象了。

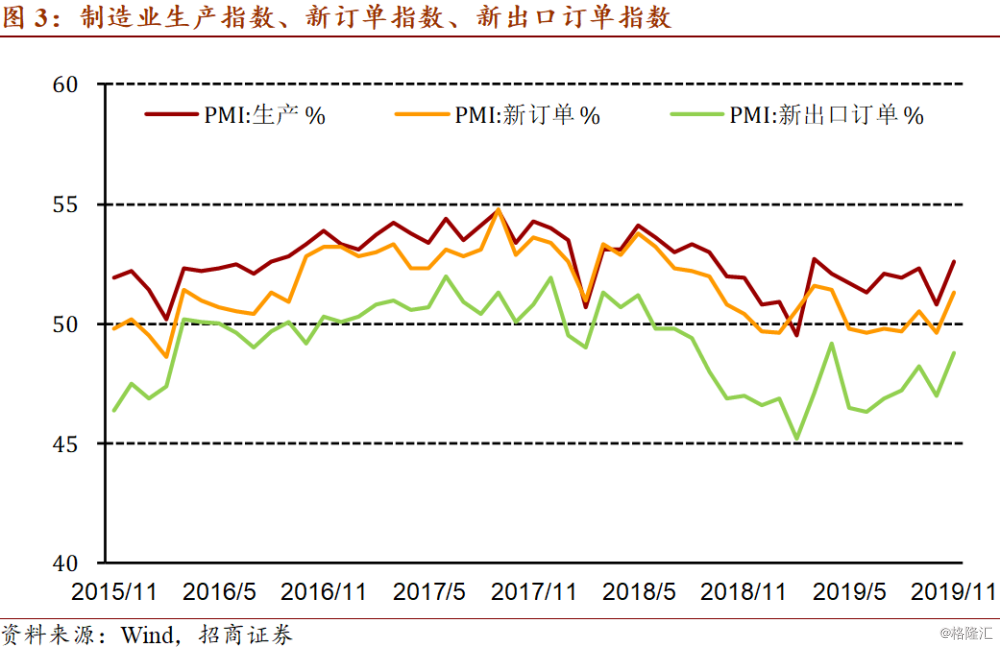

11月生产端和需求端同时恢复景气。11月制造业PMI生产指数为52.6%,前值50.8%,明显改善。新订单指数回升至51.3%,前值49.6%,其中新出口订单指数48.8%,前值47.0。按照国家统计局的解释,11月供需同时恢复与圣诞海外订单回升有关。

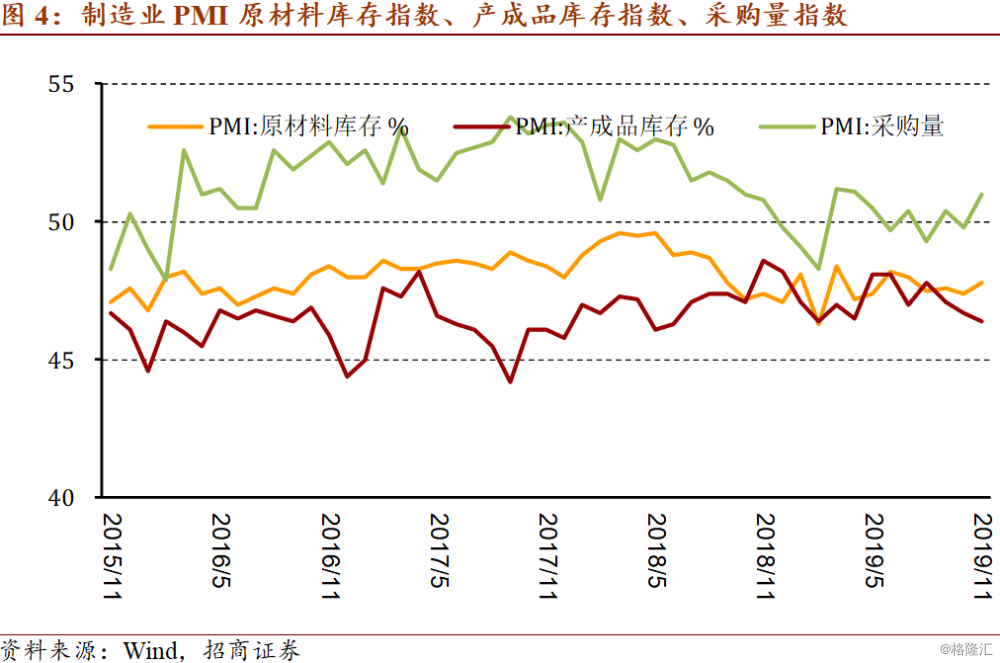

11月采购量指数出现上升,原材料库存指数在临界值以下见底,产成品库存在临界值以下继续下行,表明中美贸易协议不确定,房地产调控保持定力之下企业存在观望情绪。

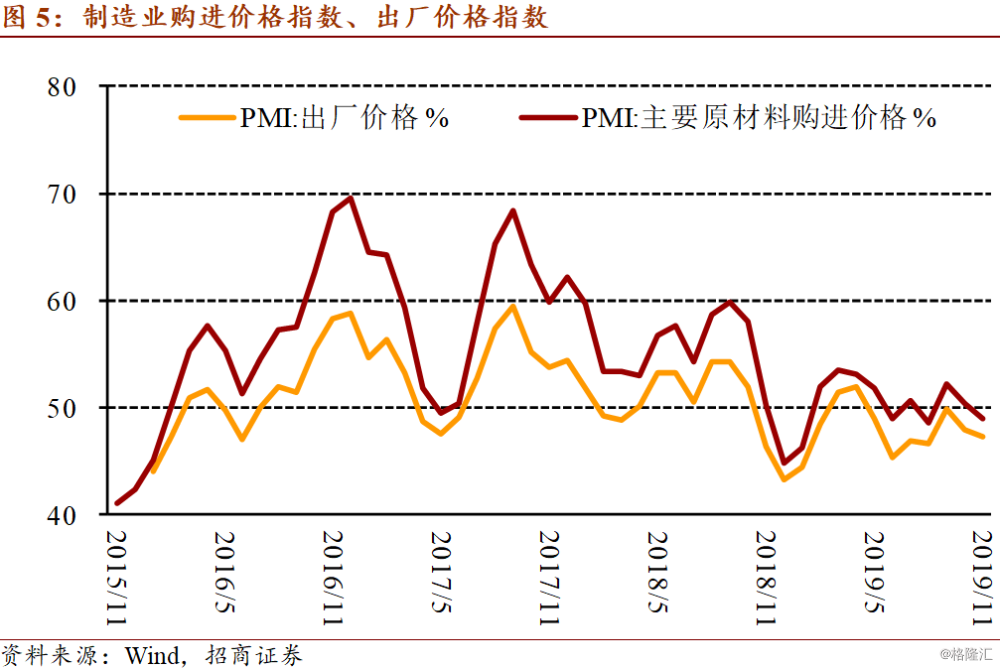

11月原材料购进价格指数、产品出厂价格指数双双回落,意味着11月PPI环比可能会在0或者负值。但10月PPI见底反弹的主因在翘尾因素的消散,环比增速减弱更可能是将PPI转正的时间延后。

非制造业(包括建筑业、服务业)PMI2018年下半年以来总体是震荡下行的,但11月出现明显反弹,与2018年11月财政政策转向积极后的表现有相似性。事实上11月的宏观调控确实出现了新变化,货币政策更关注逆周期调节总目标而非结构性通胀,出现边际放松;财政政策受制于资金缺口压力,扩张力度有所收敛,但2020年新增专项债额度已经下达,只是发行时间尚不确定。

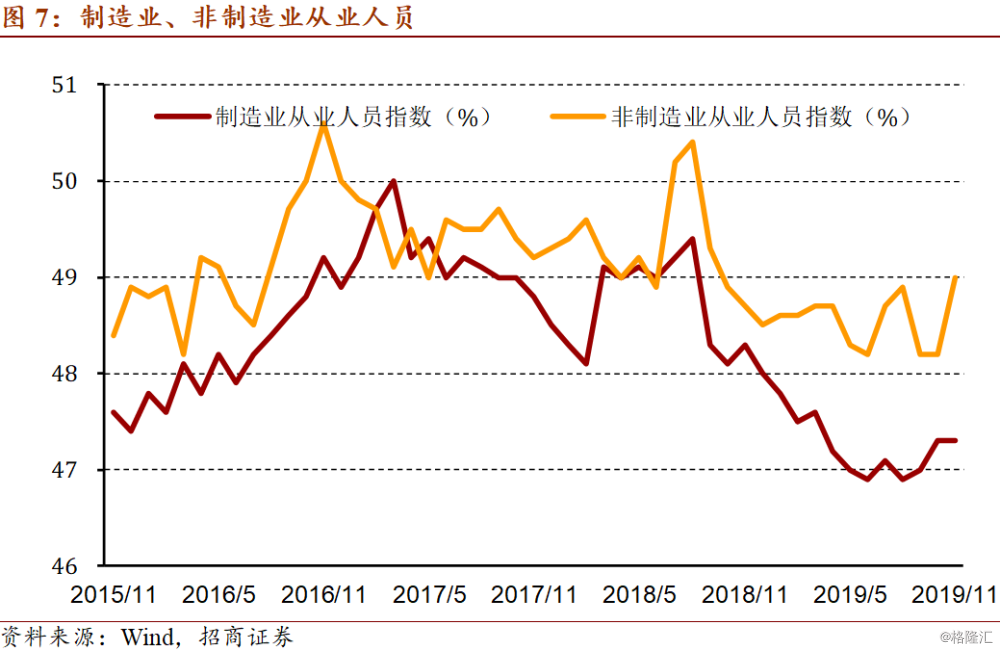

最后来看从业人员指数,下半年以来制造业、非制造业从业人员指数都在向临界值收敛,但趋势缓慢,就业压力仍然明显。叠加考虑2020年GDP和人均收入翻番目标,及贸易摩擦负面影响的继续发酵,逆周期调节发力的必要性毋庸置疑。

从全球范围来看,9月以来美国、欧元区、法国、德国的Markit制造业PMI都在反弹,特别是美、法都是在50以上加速的。9月以来中国的财新PMI也是在50以上加速。而英国、日本、韩国仍在临界值以下运行,印度、越南则是向下收敛于临界值。