下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券周冠南团队

来源:华创债券论坛

摘要

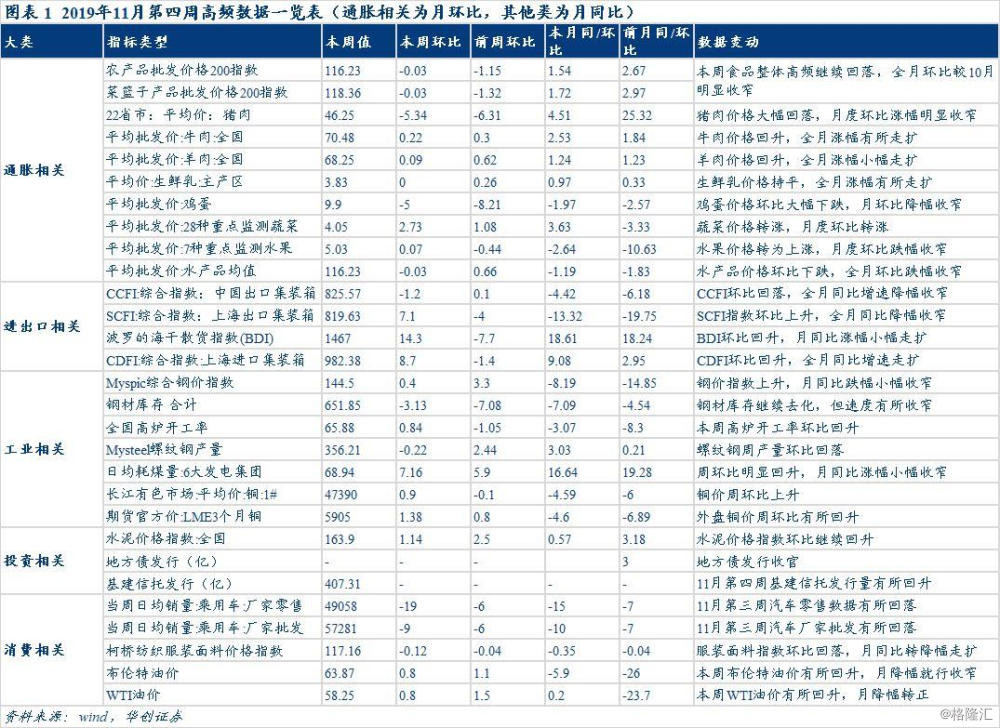

投资策略:高频数据显示本周猪价和鸡蛋价格继续大幅下跌,11月CPI上行压力明显缓解,经济数据表现则有所分化。工业方面,本周耗煤量较上周环比有所回升,月度同比较10月小幅下行,同时,耗煤绝对量较十月同期也微幅减少,显示11月工业数据或继续维持弱势,钢铁价格小幅回升,受地产信托发行量明显减少以及专项债下达额度未超预期影响,钢价涨幅较上周明显收窄;消费方面,11月第三周汽车零售和批发转为回落,显示汽车消费依旧维持弱势,近期油价维持震荡,但受去年11月开始基数明显走低,且11月国内成品油价格“二连涨”影响,11月石油及其制品消费或有所回暖;投资方面,水泥价格指数本周继续回升,但受部分城市解除重污染预警,水泥价格指数加速上涨趋势得到缓解,本周基建信托发行量有所回升,专项债额度下达落地,但发行大概率仍需等到明年1月份,叠加去年同期基数有所抬升,基建增速或难有明显抬升;进出口方面,本周出口景气度较上周继续分化,进口景气度有所回升。

对于债市而言,从高频数据来看,11月数据表现继续分化,并未明显好转,虽然专项债额度提前下达,但幅度未超市场预期,且年内发行并且对基建产生明显拉动的可能性较低,后续对债市的影响取决于其对基建增速的具体拉升效果;货币政策方面,本周央行持续回笼流动性,但资金面整体较为宽松;贸易摩擦方面,近期特朗普签署涉港法案,第一阶段贸易谈判推进不确定性增加。综合来看,近期债市收益率在多空交织下或维持震荡状态,关注即将陆续公布的11月经济数据。

通胀相关高频方面:本周猪肉和鸡蛋价格环比继续大幅下跌,牛羊肉以及蔬果价格微幅上升,11月通胀压力明显缓解。近期多国获批重新回到中国禽肉市场,猪肉价格持续回调;另外,东北再度发生疫情,之前压栏的猪集中出栏,从而导致猪肉价格快速下跌。值得注意的是,全球可供中国进口的猪肉量较低,在进口猪价未大幅上升的情况下较难弥补供需缺口,另外,价格大幅下跌将对养殖户补栏意愿造成打击,此前留种的三元母猪也集中出栏,这可能导致后续猪肉供需缺口加大,警惕需求旺季到来后猪价重新大幅上涨。

进出口相关方面:本周进出口运价指数表现有所分化。贸易摩擦方面,多空消息交织,“第一阶段协议”不确定性仍在,一方面,中美经贸高级别磋商双方牵头人11月26日上午通电话,双方同意就“第一阶段”协议磋商的“剩余事项”保持沟通;另一方面,美国总统特朗普签署涉港法案,我国外交部发表强势表态,为贸易谈判增加不确定性。

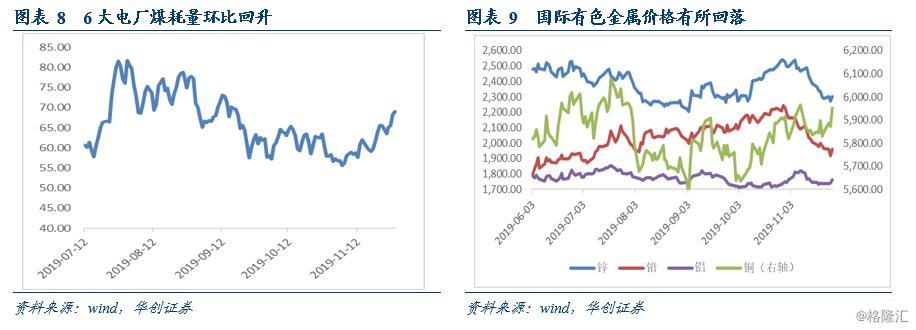

工业相关方面:钢材价格涨幅收窄,电厂耗煤量月度总量与10月同期相比有所回落,有色金属价格有所转弱。地产信托发行量明显减少以及专项债下达额度未超预期影响,钢价涨幅明显收窄。地产施工进度短期内支撑钢铁需求,但年内基建需求或难以明显释放,钢铁价格可能维持震荡。本周6大电厂耗煤量周度环比回升,但总量与10月上半周相比有所回落。有色金属价格偏弱。

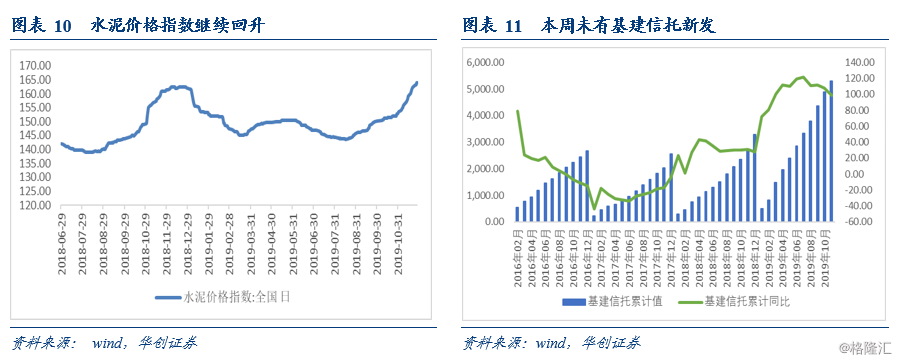

投资相关高频方面:水泥价格指数涨幅有所收窄,11月基建信托发行量较低。晋冀鲁豫多数城市解除重污染预警,水泥价格指数加速上涨趋势得到缓解。11月第四周基建信托发行量有所回升,2020年专项债提前下达1万亿额度,但发行或仍需等待至明年1月,年内基建增速或难明显上升。

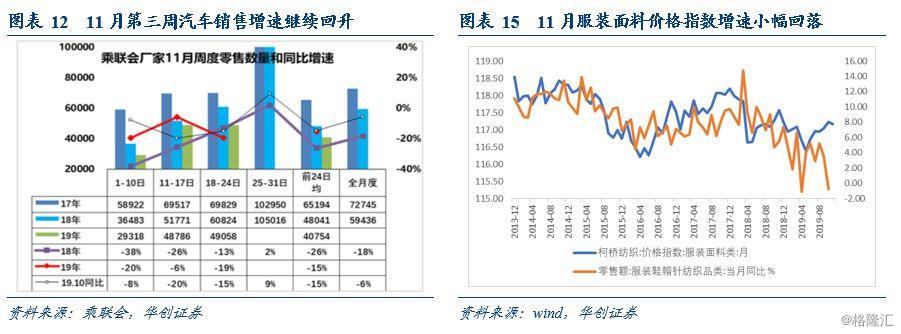

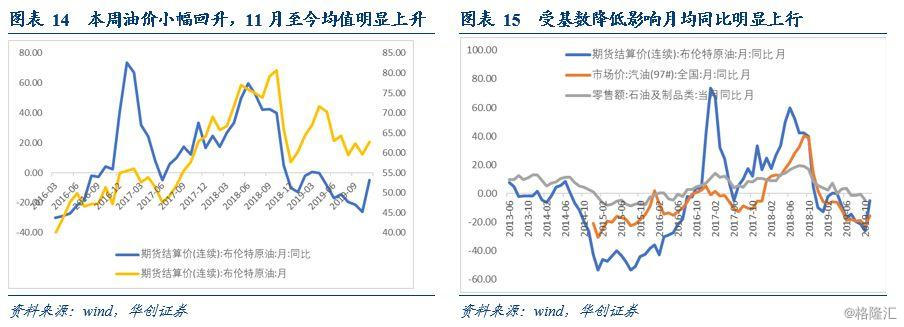

消费相关高频方面:11月第三周汽车零售有所回落,国际油价月度同比增速明显回升。汽车消费方面依旧较弱,后续来看,逐步放松限购等促进汽车消费措施或将逐步发挥作用,对汽车消费有所刺激,但受就业、收入以及购车人口减少等长期性因素限制,短期内难以看到汽车消费增速大幅回升。石油制品类相关消费方面,近期油价小幅回升,且基数效应明显降低,国内成品油价格上调,11月原油制品类相关消费或有所好转。

风险提示:贸易争端进一步发酵

正文

每周高频跟踪:11月第四周猪价继续回落,工业边际改善,社零偏弱

(一)通胀相关:本周猪肉和鸡蛋价格继续大幅下跌,11月通胀压力有所缓解

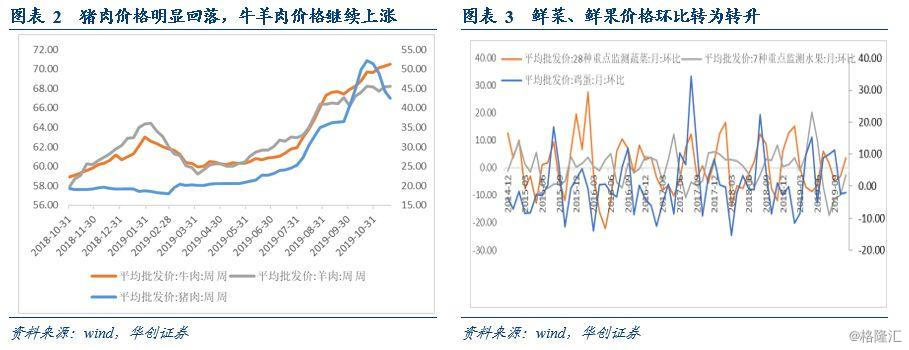

本周猪肉和鸡蛋价格环比继续大幅下跌,牛羊肉以及蔬果价格微幅上升,11月通胀压力明显缓解。最新食品价格显示,猪肉价格本周继续回落,月度环比依旧涨幅明显收窄,本周农业部公布的全国猪肉平均批发价和22省市猪肉平均价继续下行,分别回落4%和5.34%,猪肉价格回落至46.25元/公斤左右。一方面,近期多国获批重新回到中国禽肉市场,受供给增加影响,猪肉价格持续回调;另一方面,东北再度发生疫情,之前压栏的猪集中出栏,从而导致猪肉价格快速下跌。值得注意的是,全球可供中国进口的猪肉量较低,在进口猪价未大幅上升的情况下较难弥补供需缺口;另外,价格大幅下跌将对养殖户补栏意愿造成打击,此前留种的三元母猪也集中出栏,这可能导致后续猪肉供需缺口加大,警惕需求旺季到来后猪价重新上涨。同时,本周牛羊肉价格继续小幅上涨,本周价格分别小幅上涨0.22%和0.09%;鸡蛋价格本周则继续大幅下跌,本周环比下行5%;水果价格本周同样小幅上涨,蔬菜价格继续回升,本周环比回升2.73%;水产品本周价格回落0.03%。除此之外,从整体高频来看,11月至今农产品和菜篮子批发价格200指数环比小幅上升,分别上行1.54%和1.72%,升幅较上周继续收窄。综合来看,本周猪肉和鸡蛋价格大幅下跌,继续缓解通胀上行压力。

(二)进出口相关:进出口航运指数表现有所分化

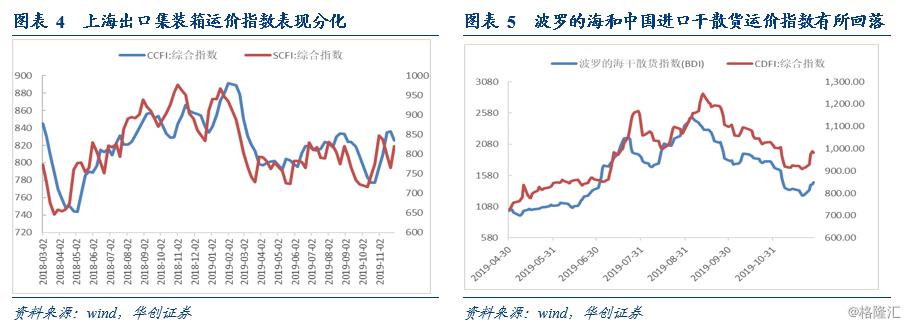

本周进出口运价指数表现有所分化。从航运指数来看,出口方面,本周中国出口集装箱指数和上海出口集装箱指数表现继续不一致。中国出口集装箱运价指数(CCFI)本周回落1.2%,上海出口集装箱指数(SCFI)则大幅回升7.1%,后续受美国进口企业圣诞备货影响,本月出口增速或依旧较为稳定。贸易摩擦方面,多空消息交织,“第一阶段协议”不确定性仍在,一方面,中美经贸高级别磋商双方牵头人11月26日上午通电话,双方同意就“第一阶段”协议磋商的“剩余事项”保持沟通;另一方面,美国总统特朗普签署涉港法案,我国外交部发表强势表态,为贸易谈判增加不确定性,在所加关税取消之前,我国出口将继续承压。

进口方面,本周波罗的海干散货指数和中国进口干散货运价指数均继续明显回升。其中,波罗的海干散货指数较上周大幅回升14.3%,中国进口干散货运价指数走势较上周回升8.7%,从月度数据来看,11月进口运价指数较去年同期小幅回升,叠加“双十一”以及美国“黑五”消费节影响,我国11月进口数据或稳中有升。

(三)工业相关:钢价涨幅收窄,电厂耗煤量月度总量与10月同期相比有所回落,有色金属价格有所转弱

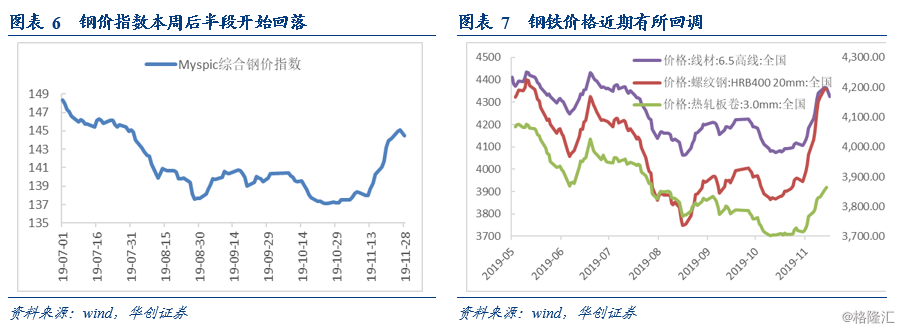

地产信托发行量明显减少以及专项债下达额度未超预期影响,钢价涨幅明显收窄。本周Myspic综合全国钢铁价格指数小幅回升,较上周明显上升0.4%,涨幅明显收窄,较去年同期上涨3.5%。主要品种中,螺纹钢、热卷、高线价格本周涨幅分别为0.2%、1%、-0.3%,表现分化,且部分品种涨幅较上周明显收窄。本周钢铁价格先上后下,此前受供给收缩,地产投资偏强支撑需求以及库存加速去化影响,钢铁价格大幅上升,但本周受房地产信托发行量继续明显收缩以及专项债提前下达额度并未超预期等因素影响,钢铁价格高位回调。库存方面,本周钢材库存速度有所减慢,螺纹钢、热卷、线材库存较上周分别变动为-1.33%、-12.25%、-1.08%,去化幅度较上周明显收窄。后续来看,地产施工进度短期内支撑钢铁需求,但年内基建需求或难以明显释放,钢铁价格可能维持震荡。

6大电厂耗煤量环比继续回升,但月均同比和绝对量较10月同期较弱,11月至今工业数据依旧偏弱,但较上周边际有所改善。本周6大电厂耗煤量合计环比回升7.6%,环比继续回升,从月度数据来看,11月6大电厂耗煤量同比回升16.64%,但从绝对量数据来看,11月至今耗煤总量较10月同期小幅减少,显示11月工业情况或依旧维持弱势。

有色金属价格表现分化,基本面支撑铜铝价格相对偏强。具体来看,长江有色市场现货价格铜、铝、铅、锌价分别变动0.9%、-0.3%、-0.2%、-0.4%;海外价格来看,LME铜、铝、铅、锌较上周环比变化分别为0.9%、1.2%、-2%、-1.5%。本周国内有色金属走势依旧偏弱,但跌幅较上周有所收窄,显示内需依旧偏弱,国际方面除铜以外也均有所回落,或受贸易谈判利空消息传出,风险偏好降低影响。

(四)投资相关:水泥价格指数涨幅有所收窄,11月基建信托发行量较低

晋冀鲁豫多数城市解除重污染预警,水泥价格指数加速上涨趋势得到缓解。本周来看,全国水泥价格指数环比上升1.14%,前周环比上升2.5%,周度涨幅有所收窄。此前受环保限产以及错峰生产影响,水泥价格持续加速上涨,但从本月24日以来,部分地区水泥生产状况有所恢复,水泥价格涨幅有所收窄。中国水泥网报道显示,河南省建筑材料工业协会近日向河南省人民政府报送《关于水泥行业执行重污染天气橙色预警(II 级)中有关问题的紧急请示》(下称《紧急请示》),建议在重污染天气橙色(II 级)及以下预警期间,允许全省水泥行业水泥磨机生产运行。河南省生态环境厅批准其请示,与此同时,晋冀鲁豫部分其他城市也已解除重污染预警,多数水泥企业也都逐步复产,因此水泥价格出现松动,水泥价格涨幅有所收窄。

11月第四周基建信托发行量有所回升,2020年专项债提前下达1万亿额度,但发行或仍需等待至明年1月,年内基建增速或难以明显上升。27日,财政部预算司今日发布公告称“根据第十三届全国人大常委会第七次会议审议决定授权,经国务院同意,近期财政部提前下达了2020年部分新增专项债务限额1万亿元”,确定1万亿的专项债新增额度提前下达。由于9月国常会明确要求“不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目”,因此1万亿或基本用于基建项目中,对基建的短期拉动作用或明显强于去年,但1万亿提前下达额度对于基建累计增速的拉动仍取决于实际项目的资本金比例和项目的实施进度。与此同时,由于发行前还需部分审批流程,因此年内发行并对年内基建增速产生明显拉动的可能性较低。基建信托方面,11月第四周基建信托发行量有所回升,但发行量明显低于10月,叠加去年四季度基数逐步抬升影响,发行累计同比或继续维持下行趋势,11月基建增速不容乐观。

(五)消费相关:11月第三周汽车零售有所回落,国际油价月度同比增速明显回升

11月第三周汽车零售转为回落,整体基本持平于10月同期。11月第三周乘用车市场零售转为明显下行,汽车零售增速回落15%,批发市场方面,增速同样回落9%,并未延续第二周的好转态势。整体来看,11月前三周汽车零售和批发增速基本持平于10月同期,并未持续好转。本周汽车零售数据转差或受气突变引起进店客流下降部分影响,但汽车销售整体依旧偏弱。后续来看,随着促汽车消费政策进一步出台以及逐步放松限购等促进汽车消费措施或逐步发挥作用,对汽车消费有所刺激,但受就业、收入以及购车人口减少等长期性因素限制,短期内难以看到汽车消费增速大幅回升。

本周服装面料价格指数小幅回升,全月增速跌幅小幅走扩。柯桥纺织服装面料类价格指数小幅回落0.12%,从全月来看,服装价格指数11月至今回落至117.16,月同比跌幅0.35%,跌幅较上周小幅收窄,服装面料类价格指数与社零中服装面料类价格增速同比走势较为接近,受双十一影响,11月至今服装类消费或较10月有所回升。

市场静待OPEC会议,多空因素交织下本周国际油价小幅上涨。本周国际油价上行,WTI原油价格回升0.8%,至58.25美元/桶;布伦特原油价格回升0.8%,至63.87美元/桶。12月5日将召开OPEC+会议,一方面,从此前表态来看,OPEC+可能将减产计划延长至明年6月份,目前的减产协议将于明年3月到期,OPEC+进一步减产的预期对油价产生支持;另一方面,在减产问题上俄罗斯态度并不积极打压油价涨势,目前俄罗斯打算将凝析油从石油产量中剥离,若按照这样的方式来计算产量配额,俄罗斯大概率不需要进行减产,反而可能会有所增产,而俄罗斯可能不会在会议上同意深化减产。后续来看,12月会议上主要产油国可能继续减产,但进一步深化减产的可能性也较低,原油价格将继续在供给与需求的博弈中震荡波动。但进入11月,去年油价基数明显走低,导致油价月均同比增速明显回升,与此同时,本周国内成品油价格再度迎来上调,本月石油及其制品消费增速或将有所回升。

投资策略:高频数据显示本周猪价和鸡蛋价格继续大幅下跌,11月CPI上行压力明显缓解,经济数据表现则有所分化。工业方面,本周耗煤量较上周环比有所回升,月度同比较10月小幅下行,同时,耗煤绝对量较十月同期也微幅减少,显示11月工业数据或继续维持弱势,钢铁价格小幅回升,受地产信托发行量明显减少以及专项债下达额度未超预期影响,钢价涨幅较上周明显收窄;消费方面,11月第三周汽车零售和批发转为回落,显示汽车消费依旧维持弱势,近期油价维持震荡,但受去年11月开始基数明显走低,且11月国内成品油价格“二连涨”影响,11月石油及其制品消费或有所回暖;投资方面,水泥价格指数本周继续回升,但受部分城市解除重污染预警,水泥价格指数加速上涨趋势得到缓解,本周基建信托发行量有所回升,专项债额度下达落地,但发行大概率仍需等到明年1月份,叠加去年同期基数有所抬升,基建增速或难有明显抬升;进出口方面,本周出口景气度较上周继续分化,进口景气度有所回升。

对于债市而言,从高频数据来看,11月数据表现继续分化,并未明显好转,虽然专项债额度提前下达,但幅度未超市场预期,且年内发行并且对基建产生明显拉动的可能性较低,后续对债市的影响取决于其对基建增速的具体拉升效果;货币政策方面,本周央行持续回笼流动性,但资金面整体较为宽松;贸易摩擦方面,近期特朗普签署涉港法案,第一阶段贸易谈判推进不确定性增加。综合来看,近期债市收益率在多空交织下或维持震荡状态,关注即将陆续公布的11月经济数据。