下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源宏观 秦泰、屠强

来源:申万宏源宏观

数据点评

本期投资提示:

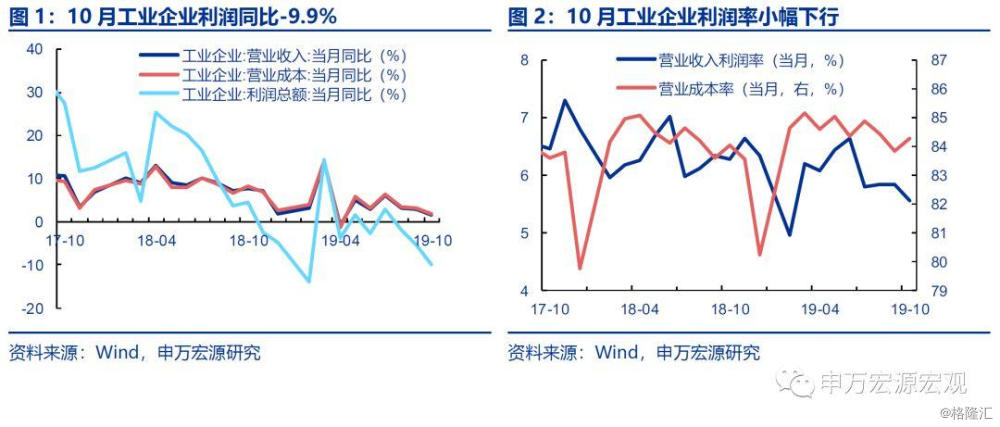

1-10月工业企业利润累计同比-2.9%,较前9个月回落0.8个百分点;单月-9.9%较9月下行4.6个百分点。三大行业中,采矿业(10月-3.9%,回落15.9个百分点)和制造业(10月-14.8%,回落6.4个百分点)构成主要拖累,公用事业(10月39.6%,回升16.4个百分点)延续9月改善态势。结构上来看,采矿业与制造业营收、利润率均出现弱化。

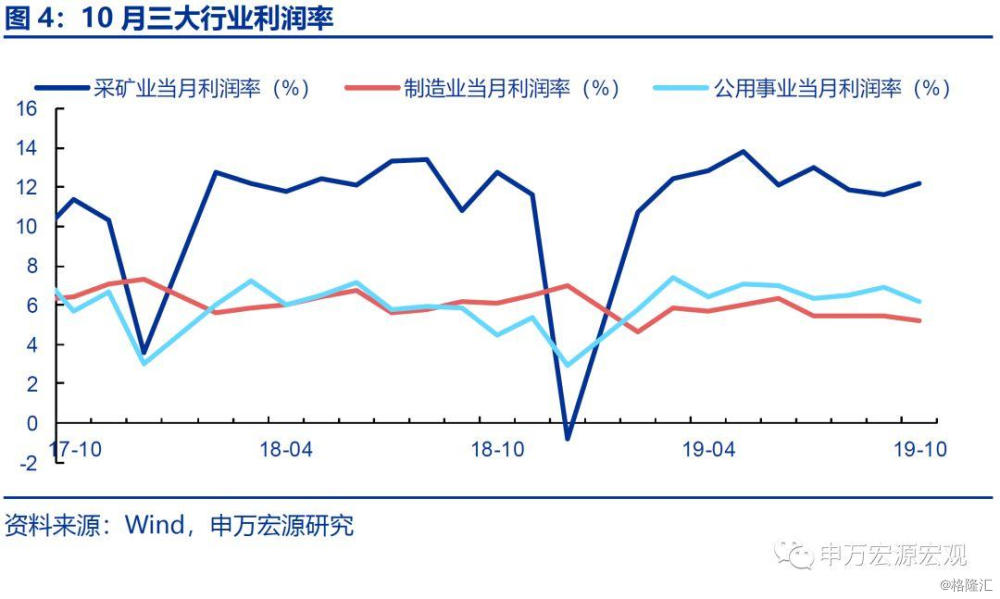

采矿业和上游制造业营收回落幅度较大,中下游制造业相对稳定。营收方面,公用事业(4.1%)回落0.8个百分点幅度相对较小,但采矿业(0.9%)和制造业(1.1%)分别回落3.9/1.7个百分点,构成主要拖累。其中,上游制造业营收回落较为明显:黑色金属压延(-4.3%)和有色金属压延(-0.4%)单月营收增速均回落超9个百分点至0值以下,非金属矿物(6.8%)下行幅度也较大。而中游的通用设备(6.2%)和专用设备(16.9%)转正,下游电子设备(-0.7%)虽回落8.6个百分点,但主因基数明显走高,而汽车(5.4%)和电气机械(5.5%)分别回升7.4/2.7个百分点,或显示终端商品消费需求仍较稳定。

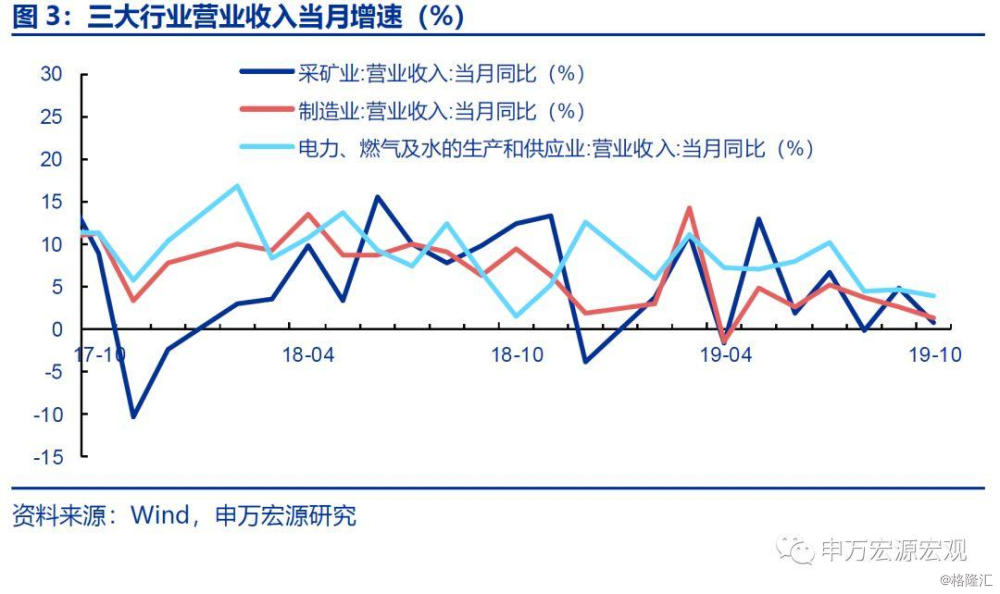

PPI触底,采矿业和制造业利润率承压。1-10月工业企业利润率5.85%,单月利润率5.3%,同比降幅较9月扩大21BP至-72BP,主因PPI阶段性触底影响下,采矿业(11.8%,同比增幅较9月下行133BP)和制造业(4.8%,同比降幅较9月扩大18BP)偏弱所致,而公用事业(6.4%)利润率维持改善态势。

10月去库存延续,但未来有望回稳。10月工业企业产成品存货同比0.4%,较9月下行0.6个百分点。但展望4季度及20年,出口、消费预计边际改善,工业品需求相对稳定,而当前库存增速已接近15和08年的低点水平,持续去库空间有限,且去年11-12月整体库存和产成品库存下行较快,后续库存增速有望边际回升。

预计4季度工业品需求有所改善,工业企业利润增速仍有改善空间。价格方面,近期供需缺口收窄油价企稳,需求相对稳定背景下钢价煤价持续回落空间有限,叠加翘尾因素变化,PPI年内预计跌幅显著收窄至-0.4%左右。需求方面,预计今年以来的居民收入增长有望支撑消费;前期中长期融资支持下基建投资逐渐发力,加之制造业投资相对稳定,对冲地产投资温和回落,整体投资增速预计相对稳定。外部环境不确定性趋于缓解,出口增速年内有望明显回升。工业品总体需求趋稳,去库存预计有所缓解。利润率方面,落实落细降费和PPI的边际回升或令利润率有所改善。综合分析,预计年内价量支撑下,工业企业利润累计增速小幅改善至-1%至-2%左右。

正文

一、1-10月工业企业利润累计同比-2.9%,较前9个月回落0.8个百分点;单月-9.9%较9月下行4.6个百分点。三大行业中,采矿业(10月-3.9%,回落15.9个百分点)和制造业(10月-14.8%,回落6.4个百分点)构成主要拖累,公用事业(10月39.6%,回升16.4个百分点)延续9月改善态势。结构上来看,采矿业与制造业营收、利润率均出现弱化。

二、采矿业和上游制造业营收回落幅度较大,中下游制造业相对稳定。

营收方面,公用事业(4.1%)回落0.8个百分点幅度相对较小,但采矿业(0.9%)和制造业(1.1%)分别回落3.9/1.7个百分点,构成主要拖累。其中,上游制造业营收回落较为明显:黑色金属压延(-4.3%)和有色金属压延(-0.4%)单月营收增速均回落超9个百分点至0值以下,非金属矿物(6.8%)下行幅度也较大。而中游的通用设备(6.2%)和专用设备(16.9%)转正,下游电子设备(-0.7%)虽回落8.6个百分点,但主因基数明显走高,而汽车(5.4%)和电气机械(5.5%)分别回升7.4/2.7个百分点,或显示终端商品消费需求仍较稳定。

三、PPI触底,采矿业和制造业利润率承压。

1-10月工业企业利润率5.85%,单月利润率5.3%,同比降幅较9月扩大21BP至-72BP,主因PPI阶段性触底影响下,采矿业(11.8%,同比增幅较9月下行133BP)和制造业(4.8%,同比降幅较9月扩大18BP)偏弱所致,而公用事业(6.4%)利润率维持改善态势。

四、10月去库存延续,但未来有望回稳。

10月工业企业产成品存货同比0.4%,较9月下行0.6个百分点。但展望4季度及20年,出口、消费预计边际改善,工业品需求相对稳定,而当前库存增速已接近15和08年的低点水平,持续去库空间有限,且去年11-12月整体库存和产成品库存下行较快,后续库存增速有望边际回升。

五、预计4季度工业品需求有所改善,工业企业利润增速仍有改善空间

价格方面,近期供需缺口收窄油价企稳,需求相对稳定背景下钢价煤价持续回落空间有限,叠加翘尾因素变化,PPI年内预计跌幅显著收窄至-0.4%左右。需求方面,预计今年以来的居民收入增长有望支撑消费;前期中长期融资支持下基建投资逐渐发力,加之制造业投资相对稳定,对冲地产投资温和回落,整体投资增速预计相对稳定。外部环境不确定性趋于缓解,出口增速年内有望明显回升。工业品总体需求趋稳,去库存预计有所缓解。利润率方面,落实落细降费和PPI的边际回升或令利润率有所改善。综合分析,预计年内价量支撑下,工业企业利润累计增速小幅改善至-1%至-2%左右。