下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:闻亦非

来源:药闻社

一度被机构视作国内胰岛素龙头的通化东宝,因11月28日的国际医保谈判目录揭晓,而陷入了四面楚歌的境地。

11月29日,通化东宝(600867.SH)跌停,报13.27元,总市值270亿元。全天成交额7.59亿元。通化东宝盘后数据显示,四家机构合计卖出2.59亿元,一家机构买入2536万元。

2019年国家医保谈判目录终于在11月28日正式公布。在150个谈判品种中,有91个谈判成功,共计18家上市公司的24个创新药和独家品种入选。通化东宝没有产品入选。

依靠二代胰岛素进入甲类医保,通化东宝从2011年以来,营业收入实现了数倍的增长,市值也呈现了近10倍的增长。然而通化东宝躺赢在二代胰岛素领域的关键,是由于跨国药企为了抢占第三代胰岛素市场,基本放弃了二代胰岛素市场从而留下了真空,通化东宝抓住这个间歇期做大了规模和市值,却在三代胰岛素的开发上停滞不前。

此次国家医保谈判,将跨国药企的达格列净片价格降低了60%以上,这也势必会对三代胰岛素原研药的价格产生冲击,未来如果三代胰岛素的谈判目录价格实现大幅降低,国家医保局是否还会将通化东宝的二代胰岛素列为甲类医保呢?

而更让投资者对通化东宝担忧的是,此前券商一度将三代胰岛素视作通化东宝的又一增长极,然而如今的三代已经不是原研药独孤天下的时代,国产三代胰岛素龙头甘李药业已经实现了30%以上的市场占有率,此外还有其他跨国药企虎视眈眈,联邦制药还在低价占领市场。通化东宝即便三代上市,又有多大把握能够挤占原有的市场格局?所以未来通化东宝在三代胰岛素主要的竞争对手将是与其同根的甘李药业。

达格列净片降价6成刺激胰岛素迭代?

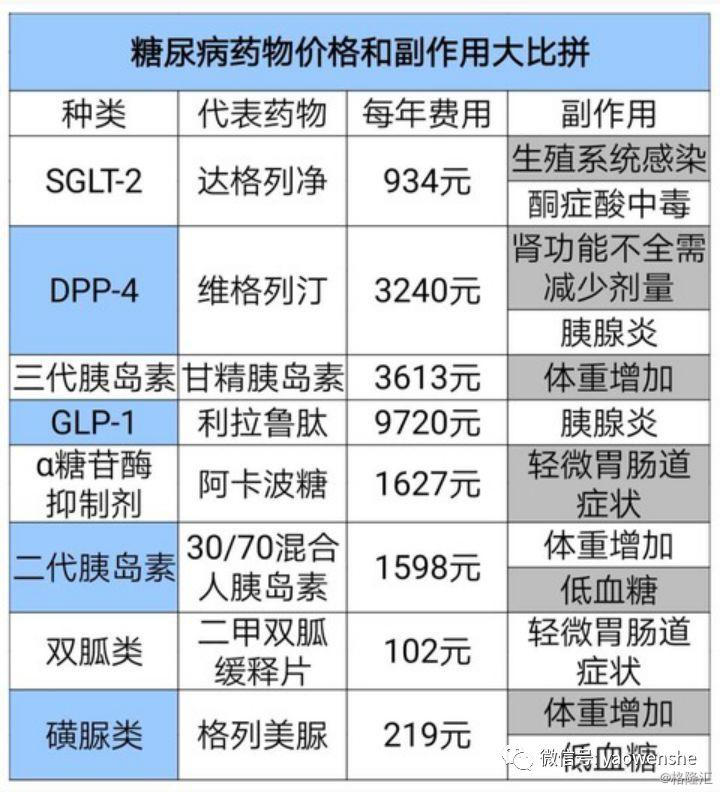

11月28日的国家医保谈判的核心是“达格列净片”,经过四轮回合,最终药品的价格敲定在4.36元,这个价格比当时全球的最低价还要低。达格列净片(安达唐)是治疗2型糖尿病的“标杆”,降糖效果好。据了解,达格列净片(安达唐)全球上市已有4年,已被美国及欧洲糖尿病学会、美国临床内分泌医师协会、国际糖尿病联盟老年糖尿病患者治疗指南推荐为2型糖尿病治疗的一线/二线用药。

达格列净片药物规格为10mg*14片,这种包装的价格网售在210元左右,如果一次性购买6盒以上,大概在189元。这意味着此前每片达格列净片每片价格至少在13.5元左右,这意味着医保谈判至少将此药价格下降了60%以上。

跨国药企阿斯利康为了能进中国医保,这杀价的幅度也是拼了。

医保谈判尽力压低了达格列净的零售价,居然低至每年费用<1000元。事实上,对于原研药企来说,如果降价能够换取直接的市场份额,原研药企可以采用削减市场成本的方式来降低成本。

其中靠降价放量的典型代表是诺和诺德的明星降糖药利拉鲁肽,在2017年通过与国家医保局降价谈判的方式,降价46%进入了国家医保目录,销售增幅明显,2018年销售收入增长73%,营收5.21亿丹麦克朗,约5.34亿人民币,纳入医保后的销量增长抵消了价格下滑的影响。

按照这个逻辑来推算,市场上认为三代胰岛素的价格是不是也有望获得大幅下降呢?

目前国内三代胰岛素生产商主要有五家,除了国际巨头诺和诺德、礼来、赛诺菲,还有内资企业甘李药业、联邦制药,市场格局相对稳定。

眼下,在达格列净原研药大幅下降的情况下,三代胰岛素甘精胰岛素是否有进一步下降空间?一旦三代胰岛素价格下降明显,以前因价格因素还保有的二代胰岛素市场,或将很快被三代胰岛素所取代。

错失三代胰岛素国产龙头地位

通化东宝旗下没有产品入选,最大的原因恐怕还是价格因素,原研药大幅降价,国内仿制药的价格也不会稳如泰山。

通化东宝的二代胰岛素如今本已经销售增速放缓,现在又遭遇产品未入选国家医保,再加上三代胰岛素价格下降所带来的市场逼宫。通化东宝一下从甲类医保躺着赚钱,转为没有余粮过冬。

2013年的第二版基药目录,二代胰岛素就已经进入目录,2017年的新医保目录,重组人胰岛素也从乙类转为甲类。保险不仅提升10~15%,基层的大面积覆盖才是更大的利润点在,毕竟在价格和给药方便上,人们会更趋向于麻烦点但便宜点。而以前二代的主要竞争对手诺和诺德和礼来都逐步将重点转向三代胰岛素,国产替代进口的份额不可忽视。

由于国情区别于其他国家,基层的需求极大,因此,价格成为销售考量的重要因素,而价格正好是二代胰岛素的天然优势。2017年医保目录调整进一步将这种优势放大,二代胰岛素从过去医保乙类调整为医保甲类,报销比例上调5%。市场反应也相当强烈,医保目录调整后不到一年的时间,通化东宝的股价上涨近一倍。

六年间,通化东宝的营业收入从2011年的7.84亿元增长至2017年的25.45亿元,年复合增长21.68%;扣非净利润从0.23亿元增长至8.35亿元,年复合增长率高达81.97%。

财报显示,2018年通化东宝营业收入为26.93亿元,其中重组人胰岛素原料药及注射剂系列产品营业收入19.41亿元,注射用笔、血糖试纸、采血针等医疗器械收入3.26亿元,房地产收入3.15亿元。毫无疑问,公司主要产品重组人用胰岛素原料药及注射剂为公司最主要的收入来源。

事实上通化东宝曾经在三代胰岛素国产替代上占尽先机。

甘忠如先生为通化东宝创始人——李一奎北大同学,同时也是国内三代胰岛素重要制造商——甘李药业的创始人。2011年前,甘李药业为通化东宝子公司,甘李药业有着强大的研发能力。研制出中国第一支速效类似物—速秀霖。不过,2011年甘李药业与通化东宝完全脱离,同时,甘如忠先生也随即离开通化东宝。

根据协议,脱离后通化东宝将获得三代胰岛素的专利生产技术,而甘李药业则获得二代胰岛素的专利和专有技术。然而,与甘李药业分家后,通化东宝的第一个三代胰岛素迟迟未上市。药品审评数据库显示,2019 年 9 月 4 日公司甘精胰岛素三合一审评结束。

有业内人士预测,通化东宝甘精胰岛素上市以后,由于通化东宝销售渠道较联邦制药更完善,2020年将达到1亿元,2021年将达到4亿元,届时同比2019年营收增长25%。不过,虽然通化东宝的甘精胰岛素今年获批,但放量的过程应该也是一个循序渐进的过程。

目前三代胰岛素已上市企业有甘李药业、联邦制药、诺和诺德、赛诺菲、礼来。而联邦制药靠着价格优势在不断分食赛诺菲和甘李药业的市场份额。此外,乐普医疗已购买博鳌生物股权,该公司有涉及二代及三代胰岛素,通化东宝市场竞争压力依旧不小。

根据太平洋证券数据,三代胰岛素甘精胰岛素原研为赛诺菲,2004年在国内上市,目前国内仅有甘李药业和联邦制药的产品于2005年和2017年分别获批上市。2018年甘精胰岛素终端销售额为52.73亿元,近5年复合增速近20%,其中赛诺菲和甘李药业占有绝对市场,分别为63.72%和36.08%,联邦制药由于上市销售较晚,仅占有0.2%的市场份额。

由于甘李药业售价上比赛诺菲便宜 20%,依托价格优势近年来不断的蚕食原研市场,PDB统计数据显示2017年甘李药业占据甘精胰岛素市场大约24%市场份额。联邦制药的甘精胰岛素2017年1月取得生产批件,五月开始销售,年全年销售数量达到20多万支,销售额达到2190万元人民币。而截至2019年1-6月甘精胰岛素销售61万支,半年销售额达到8490万元。

此外,次轮国家医保谈判已经在向原研药企大幅杀价,如果赛诺菲的三代胰岛素价格低至仿制药价格,通化东宝历经8年研发的三代胰岛素还未上市,便要经过带量采购的洗礼,这样的新药上市价格如何能够覆盖这么多年的研发成本?

创始人增减持套利 二代龙头能否力挽狂澜?

通化东宝作为国内胰岛素龙头和慢病管理布局的先行者,一度被机构非常看好。

在通化东宝重组人胰岛素上市前,99.9%市场份额被外企垄断。1998年通化东宝研发的重组人胰岛素填补了国内空白,也确立了其在国内市场糖尿病2代药中的垄断地位性,更令中国继美国、丹麦之后成为世界上第三个能生产重组人胰岛素的国家,打破了依赖进口的格局。二代胰岛素方面,通化东宝的市场占有率在25%左右,排全国第二名。2018年,通化东宝的重组人胰岛素原料药及注射剂产品占据了76.05%的份额。

在今年年初,各大券商相继出研报表示看好通化东宝在国内糖尿病市场的国产降糖药龙头地位。西南证券在研报中指出,2018年甘精胰岛素全球市场规模为125亿美元,为三代胰岛素中第一大品种。而通化东宝的甘精胰岛素于2017年报产,目前行业趋势为三代胰岛素替代二代品种,公司二代胰岛素为行业龙头品种,三代甘精胰岛素为战略性重磅产品,上市后将与二代渠道共享,形成协同效应。

今年年初时,就连大股东自己也看好通化东宝的前景。今年1月16日,通化东宝公告称,大股东东宝集团增持计划实施完成,累计增持2242.72万股,增持金额2.99亿元,增持比例1.10%,增持平均价格13.33元/股。

不过世事难料,仅仅半年过后,大股东便以及预计到公司的前景难料。今年9月12日,通化东宝便公告东宝集团拟自公告之日起15个交易日后的6个月内(窗口期不减持),采取集中竞价方式减持股份不超过公司总股份的1%,即不超过20,339,885股,几乎相当于今年年初的增持股份。而在此之前,通化东宝上市20多年以来,大股东东宝集团从未坚持过上市公司一股。如今却在增持完成半年后选择了几乎原数减持。

虽然可以在6个月内完成减持,但是大股东显然迫不及待。在通化东宝三代胰岛素即将获批之际,公司于2019年9月16日与2019年9月26日分别披露了《大股东减持股份计划公告》和《实际控制人减持股份计划公告》。大股东东宝集团通过集中竞价方式减持股份不超过公司总股份的0.86%,即不超过17,539,885股。实际控制人之一李一奎通过集中竞价方式减持股份不超过公司总股份的的0.14%,即不超过2,800,000股,减持比例占本人持有股份的24.72%,减持比例不超过本人所持有股份的25%。

大股东东宝集团显然在今年的股价高位中实现了减持,其减持价格远在18元--19元之间,按照平均18.5元计算,套现3.76亿元,减去年初的2.99亿元增持成本,仍转了0.77亿元,此外剩余2087315股按11月29日跌停价计算市值达2770万元。

不过,面对大股东的一系列减持行为,中信证券在10月24日的研报中仍给出了增持建议,增持理由便是“预计随着后续甘精胰岛素的上市,公司有望发挥其在糖尿病市场的深耕优势进入发展新阶段”。

当下券商研报把通化东宝业绩增长的希望都寄托在三代胰岛素上市,然而无论是国家医保谈判对糖尿病药物的大幅砍价,还是通化东宝三代胰岛素已陷入多线竞争的局面,再加上通化东宝此轮医保谈判目录并未入选,多方利空之下,通化东宝是否能够扭转不利局面实现逆势翻盘?拭目以待!