下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

阿里巴巴集团(9988.HK)重返港股,算是这几天港股市场上的头等盛事。相比上市前的保守预期,上市连续三日大涨,不仅让顺利打新上车的投资者,满心欢喜,同时也毫无悬念地,奠定了阿里巴巴在港股的新“股王”地位。

同时,伴随阿里巴巴回归港股,其在港股市场的资本筹码也意味着更为集中,目前布局涉及健康、新零售、金融等多个领域,其中文娱板块一直是其心头肉,尤其是在去年调整组织架构以来,频现大动作。

今年年初,阿里巴巴集团进一步增持并将阿里影业(1060.HK)并表。财报显示,2019财年阿里数字媒体娱乐业务收入为241亿元,同比增长23.1%。

不得不承认阿里影业成长之迅速。虽然此前也曾随着市场竞争趋势而采取过高票补的策略,不过目前已转入对平台能力和用户体验的关注。作为成立仅五年的后来者,目前不仅在战略和业务结构上已成体系,同时也在推动阿里文娱发挥合力效应。

去年以来,影视行业面临监管趋紧和资本退潮等多重压力,但阿里影业的发展势头依然良好,头部效应显现,公司的宣发业务也已实现盈利。但近期发布的盈警,不免引发市场好奇和关注。昨日,阿里影业发布了截至2019年9月30日的6个月财报。到底公司的实际经营情况如何?

一、经营亏损继续缩窄,IP变现收入增幅达50%

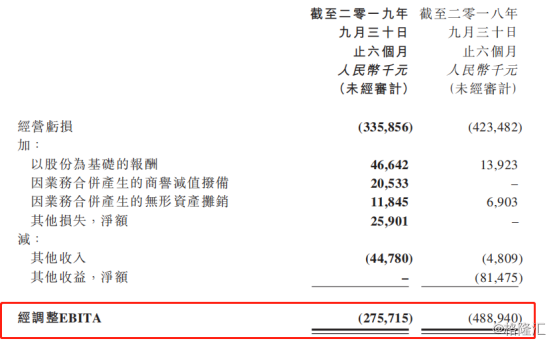

1)经营亏损同比缩窄21%,经调整EBITA同比收窄44%

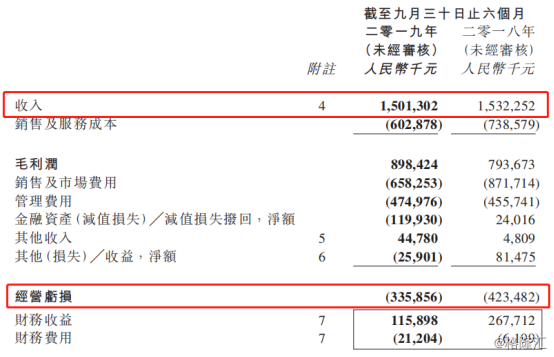

财报显示,公司在报告期内的总收入达15.01亿元(人民币,单位下同),同比略降2%;经营亏损约3.36亿元,同比收窄21%;经调整EBITA约为2.76亿元,同比收窄44%;归母净亏损约3.9亿元,较去年同期增加约210%。

总体而言,公司的经营状况依然是稳健且向好的。一方面,反映主营业务盈利能力的两大指标(经营性亏损和EBITA)均明显缩窄;另一方面,总收入增长尚算平稳,由于今年暑期档票房总体表现一般,据艺恩统计,2019年暑期档(6月1日-8月31日)总票房同比仅增1.6%,因而在预料之内。

不容忽视的是,净亏损的明显扩大。至于造成这一变化的原因,实际上,公司在此前的盈警中已给解释,主要系计提股权投资减值和汇兑收益大幅减少造成。由于这两者均为非经常性的损益,并且仅体现账面上的盈亏浮动,不能反映企业核心业务的状况,一般须剔除其影响后来看。

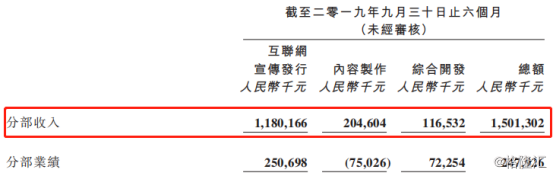

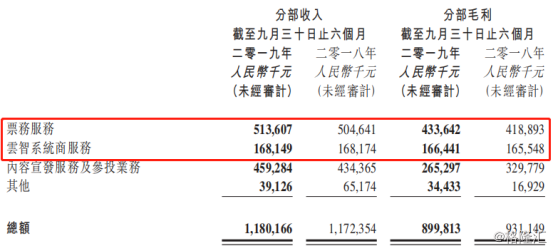

2)在线宣发业务趋稳,综合开发业务收入和经营利润增幅超三位数

就分部业务表现来看,在线宣发板块作为根基业务,增长趋稳,期内贡献约11.80亿元,与去年同期的11.72亿元基本持平。

该板块主要由在线票务和在线宣发两部分业务构成。

财报显示,期内票务服务收入约5.14亿元,同比增长约2%。同期中国整体观影票房,较去年同期小幅增长约2%,但由于均价上浮,整体观影人次微降2%,这表明淘票票在在线票务市场的优势地位在进一步巩固。同时,云智系统商服务收入1.68亿元,与去年同期相比,也基本保持稳定。

内容制作板块收入虽有所减少,但亏损同比缩窄。

值得一提的是,以IP开发为核心的综合开发板块,在衍生品授权开发平台阿里鱼的带动下,实现迅猛增长。期内收入逾1.16亿元,同比增长136%,经营利润达到7200万元,同比增长158%。

而且,财报显示,阿里鱼已形成IP授权业务和娱乐电商两个子版块,分别连接阿里巴巴体系内的文娱和电商两大产业,推动行业影响力及口碑持续提升。

在授权业务方面,阿里鱼通过广泛积累各种IP,服务运营IP类型覆盖影视、综艺、动漫、游戏及文创等各类,已变现IP的平均实现收入达到165万元,同比增幅达50%。

在娱乐电商业务,结合IP营销快速撬动了GMV规模,报告期内,天猫潮玩类目入驻商家数387家,同比增幅超3000%,GMV振幅约59%。

二、大宣发体系持续渗透,自制剧集储备丰富

1)大宣发体系持续渗透

阿里影业的宣发体系由淘票票、凤凰云智、灯塔三大平台为核心支撑,分别连接观影用户、影院及院线、片方及宣发公司,以实现产业链资源的整合。

报告期内,淘票票得益于与优酷在会员体系和观影决策数据的打通,双端电影场景的会员规模已超过4000万。同时,用户观影决策数据领先同业。

灯塔在期内服务国内60%的院线电影,电影项目数同比增长7倍。截至目前,进驻灯塔的片方数逾400家,服务影片数逾300部,合作影片票房超500亿元,覆盖广告渠道数逾100万,接入新媒体账号超过81万个,日触达用户能力逾7.5亿。

2)高口碑影片成内容投资标配,自制剧集储备丰富

除了看到其在宣发能力上持续强化之外,也能看到阿里影业不断在突破内容的短板。近年来,其以资本为纽带,通过挖掘优质影片和制作团队,进行参投及合制的方式,来向内容生产环节逐步渗透,并形成了内容参投和自制内容两条业务线。近年来,其内容投资表现是有目共睹的,同时,内容自制经过重新调整后,开始主打剧集自制。

从参投内容来看,相比去年的耀眼表现,本期的表现总体不免显得暗淡。不过据悉,许多电影项目的发行收益还在路上。而仅就本期影片合作的表现来讲,仍不乏亮点。

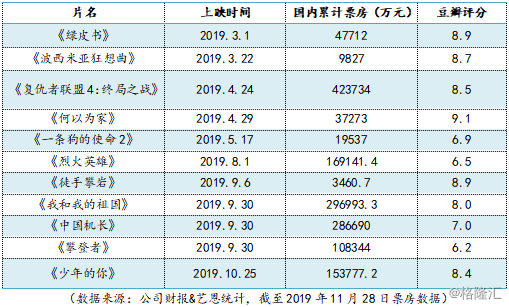

从出品影片来看,高口碑是显著特征,其中《绿皮书》、《波西米亚狂想曲》、《徒手攀岩》这三部影片斩获不同类别的奥斯卡大奖,另外《一条狗的使命2》却也是获奖热门,同时《何以为家》以高口碑优势成为五一档的黑马。实际上,这多少也折射出,公司在内容投资的倾向性。

此外,《烈火英雄》、《我和我的祖国》、《中国机长》、《攀登者》、《少年的你》等影片均实现了口碑票房双丰收,获得了暑期档、国庆档的票房冠、亚军。而在《少年的你》上映以来,公司的股价更是出现明显的反弹,到目前为止,涨超13%。这明显反映出市场对于公司内容投资表现的期待情绪。根据灯塔数据,2019年至今,阿里影业所出品、联合出品的电影总票房已突破210亿元,在行业内处于领先地位。

(图片来源:WIND)

接下来,在贺岁档和春节档中,影业参投了《只有芸知道》、《宠爱》、《中国女排》和《唐人街探案3》等由一线导演执导或监制的优质影片;同时,阿里影业的“锦橙合制计划”中,《刺杀小说家》、《拆弹专家》、《第一炉香》、《我在时间尽头等你》等影片已陆续杀青,将于明年1月起陆续上映。

此外,阿里影业所打造的自制剧也迎来全面开花。据财报披露,除古装爱情剧《天雷一部之春秋花月》于今年7月在优酷首播外,余下几部预计将于今年第四季度陆续播出,对下一财年业绩增长形成支撑。

在电影这样一个不确定性强的行业里,阿里影业投资电影的整体盈利率,远高于行业。接下来,更多剧集都将进陆续入了开发和筹备阶段,保证内容地持续输出,并逐步体现在业绩中。

结语

在近日的金鸡百花奖“中国新时代电影投资与发展论坛”上,阿里影业高级副总裁、淘票票总裁李捷曾表示:“在现有的影视行业环境下,有长期耐心的平台公司对电影行业的价值是无法估量的。”

阿里影业本报告期内的业绩称不上亮眼,但以6个月为时间窗口,可以窥见这家公司对于沉淀平台能力、布局未来的决心。

一方面,阿里影业的业务结构尚算完善,多个业务轮子在跑,只是转速不同,每个阶段所发挥作用也不一样。在线票务作为基础,目前市场格局趋稳,未来增长点更多在于内容制作和IP开发这块。在这份财报中也有所体现,不确定性依然是内容板块所面临的难题,但公司在影片和自制剧方面的储备,也为这块的增长提供了较大的弹性。

另一方面,阿里影业作为阿里文娱的核心板块,并非孤军作战。实际上,内部的协同和融合一直是整个阿里巴巴集团所倚重的优势所在,也是市场所关注的焦点之一。尤其是在去年经过组织架构调整后,能看到阿里文娱内部的协同在明显推进,首当其冲的则是阿里影业,淘票票与优酷打通场景和数据,也在验证这一效应。同时也在强化这一趋势。

在阿里巴巴此次回归之际,阿里影业交出的这份答卷并不亮眼,但依旧可圈可点,且让笔者对其接下来的表现有所期待。